1、市場供需分析

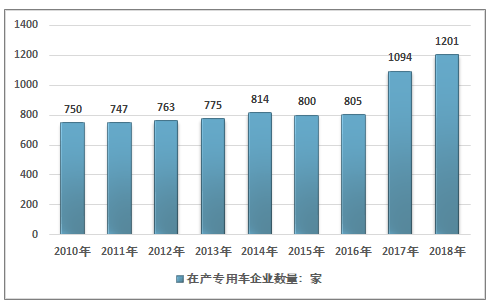

2018年我國生產專用汽車公告內企業數為1400家,截止2018年12月(《車輛生產企業及產品公告》315批次),我國專用汽車公告內企業1400家,正常生產的專用車制造企業1201余家,配件制造廠約千家。

2010-2018年中國專用車行業生產企業規模

資料來源:智研咨詢整理

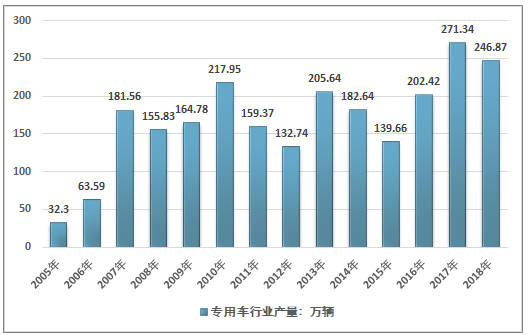

智研咨詢發布的《2019-2025年中國專用車市場深度分析及投資策略咨詢報告》顯示:近年來,專用汽車市場并非呈現穩定和理性的增長態勢。在2009~2013年的5年期間,經歷過多次跌宕起伏,年最高產量(2010年)是年最低產量(2012年)的1.64倍。2010年專用汽車產量在國家4萬億元投資資金拉動的影響下,產量達到歷史新高;隨后出現兩年大幅度的連續下滑;2013年受國Ⅳ排放標準實施時間的不明朗等因素的影響,沖量現象明顯,出現了54.72%的同比增長率;到2015年,新的排放標準的升級繼續影響產業發展,但與2013年相比規模明顯下降。

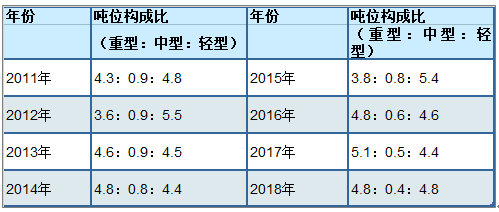

2018年我國專用汽車及普通自卸車、半掛車八大類產品累計生產246.87萬輛,同比下滑9.94%,八大類產品除起重舉升類及特種結構類外均出現不同程度的下滑。從車型噸位上分,重型(包括超重型)車占48.40%、中型車占4.09%、輕型(包括微型)車占47.50%,產品噸位呈啞鈴狀需求。

2005-2018年中國專用車行業產量規模

資料來源:中國汽車技術研究中心 智研咨詢整理

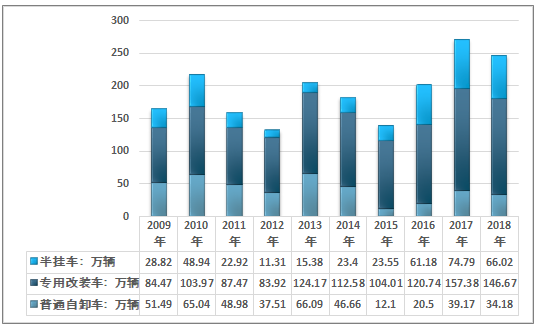

2009-2018年中國專用車行業細分產品產量情況

資料來源:中國汽車技術研究中心 智研咨詢整理

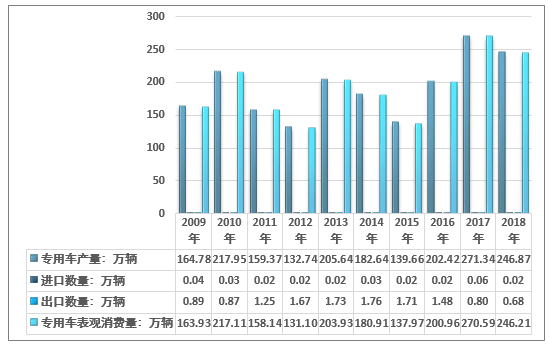

2018年我國專用車表觀消費量為246.21萬輛。隨著我國基礎設施建設、城市發展、能源消耗結構變化、重點工程建設加快,專用汽車的市場前景將會越來越廣闊,專用汽車產品的檔次和技術水平將會有一個大的提升。

2009-2018年我國專用車市場供需平衡分析

資料來源:中國汽車技術研究中心、中國海關、智研咨詢整理

2018年我國專用車進口數量223輛,進口總額8608.6萬美元;出口數量6835輛,出口總額5.71億美元。

2009-2018年我國專用車進出口分析

資料來源:中國海關

2、專用車市場結構

1)產品結構

產品結構方面,廂式車中的專用功能較強的如醫療車、旅居車、環衛類、市政類、城建類專用車等均有大幅增長。隨著市場需求變化,適合高等級公路的運輸車輛、滿足專項作業功能的車輛將繼續增加。噸位構成方面,“十二五”期間,專用車總產量中重、中、輕型車輛構成比為4.5∶3∶2.5,逐漸向5∶2∶3方向發展。

隨著高等級公路的建設、物流市場的逐漸成熟,以及國內大量基礎設施建設,專用汽車產品結構較過去有了很大變化,重型車和輕型車比例處于增長趨勢,中型車比例繼續下降;體現專用功能特性的產品比重加大;種數得到大幅增加,產品結構更加合理。

產品結構方面,廂式車中的專用功能較強的如醫療車、旅居車、環衛類、市政類、城建類專用車等均有大幅增長。隨著市場需求變化,適合高等級公路的運輸車輛、滿足專項作業功能的車輛將繼續增加。噸位構成方面,“十二五”期間,專用汽車總產量中重、中、輕型車輛構成比為4.5∶3∶2.5,逐漸向5∶2∶3方向發展。在結構特征構成方面,專用汽車產品產量在專用自卸車、特種結構車、罐式車、倉柵車和廂式車比例上升,在起重舉升車、半掛車、普通自卸車三類產量下降。

專用汽車產品噸位構成比

資料來源:中國汽車技術研究中心 智研咨詢整理

2)生產區域結構

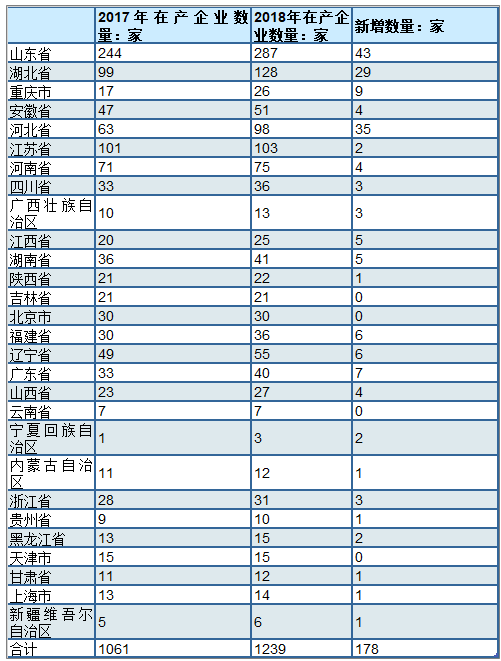

我國生產特種車輛的上市公司包括:中集集團,安凱客車,中國重汽,中通客車,威海廣泰,江特電機,東風汽車,宇通客車,福田汽車,亞星客車,曙光股份,澳柯瑪,星馬汽車,航天晨光,迪馬股份,申華控股,ST寶龍,長豐汽車等。特種車行業逐步形成聚集化與區域化,涌現出以山東、湖北、江蘇、河北等地為代表的產業聚集。但業內企業發展規模不均,多數企業抗風險能力不強、技術力量薄弱未能形成規模化效益,在市場需求旺盛年份尚能實現盈利,一旦行業需求出現下滑企業將出現大面積虧損。在鼓勵社會資本進入特種車行業的同時相關部委也應加快對落后產能的淘汰步伐。

2017-2018年中國專用車在產企業區域分布

資料來源:中國汽車技術研究中心

2019年中高端制造業、現代服務業投資成為主要拉動力,基礎設施投資增長情況略有好轉,中西部投資增速繼續領先。中西部地區積極承接產業轉移、加大基礎設施建設力度,投資形勢相對較好。東部地區是我國對外貿易集中區域,受外部環境影響較大,擬建項目數量增速相對較低。東北地區仍處在產業轉型關口,疊加經濟增速較慢、人口外流、政府債務高企等問題,投資增長壓力較大。發改委預計2019年,采礦業、中高端制造業、住宿和餐飲業、房地產業、科學研究和技術服務業有望成為投資熱點行業,支持固定資產投資穩步增長。中西部地區的陜西、甘肅、河南、湖南、山西,以及東部地區的福建、浙江將成為投資增速較快省份,引領區域投資增長。報告指出,基建領域新增意向項目投資預期偏弱,社會領域補短板投資動能有待激發、個別省份擬建項目大幅下降等苗頭性傾向性問題可能影響 2019 年投資平穩運行,值得高度重視。國內龐大的基礎設施建設需求將給工程類專用汽車帶來極大的需求空間和市場增量。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國專用車行業市場供需態勢及發展戰略研判報告

《2026-2032年中國專用車行業市場供需態勢及發展戰略研判報告》共十九章,包含中國專用車行業發展潛力評估及趨勢前景預判,中國專用車行業投資價值評估及投資機會分析,中國專用車行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國新能源專用車推薦車型目錄:累計列入1320個,純電動專用車占87%[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國新能源專用車銷量及銷量分布(附車型結構、城市分布、區域分布)[圖]](http://img.chyxx.com/images/2022/0330/4dae5e2fa1389b5c3bec46bb757edbc4a4ef73cb.jpg?x-oss-process=style/w320)