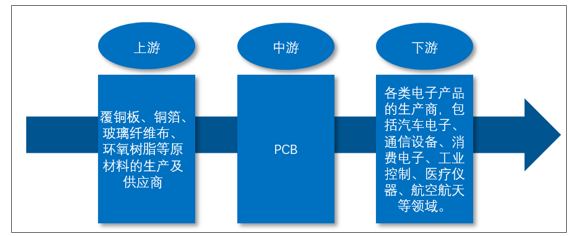

印制電路板產業鏈上游主要包括覆銅板、銅箔、玻璃纖維布、環氧樹脂等原材料的生產及供應商。下游為各類電子產品的生產商,包括汽車電子、通信設備、消費電子、工業控制、醫療儀器、航空航天等領域。

印制電路板行業上下游關系:

資料來源:智研咨詢整理

目前,PCB 產品被廣泛應用于汽車電子、通信設備、消費電子、工業控制、醫療儀器、航空航天等領域,由于使用領域非常廣泛,PCB 產業受下游單一行業影響較小,主要表現為隨宏觀經濟波動及電子信息產業的整體發展狀況而變化。

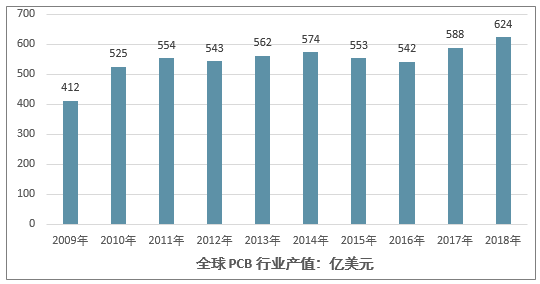

根據 Prismark 統計,2018 年全球 PCB 行業產值為 623.96 億美元,相較 2017年同比增長 6.0%。2009-2018 年年均復合增長率為 4.72%。

2009-2018 年全球 PCB行業產值規模情況

資料來源:Prismark、智研咨詢整理

未來,隨著 5G 網絡建設、云技術、工業 4.0、人工智能、共享經濟、AR/VR、物聯網等新技術、新經濟的發展和推動,合理預計作為“電子產品之母”的 PCB行業將繼續保持穩定增長,成為電子信息產業鏈中承上啟下的基礎力量。

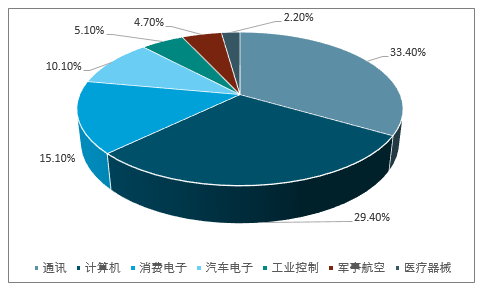

近十年來,全球電子信息產業的長足進步和下游應用領域的不斷深化推動PCB 行業向前發展。

2018 年全球下游細分應用領域市場結構情況

資料來源:Prismark、智研咨詢整理

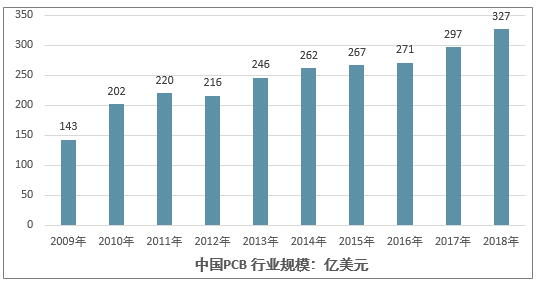

從產能規模增速來看,2009-2018 年,我國 PCB 行業產值年復合增長率高達9.67%,遠高于全球整體復合增速的 4.72%;2018 年我國 PCB 行業產值為 327.02億美元,占全球市場份額的 52.41%。未來,我國 PCB 產值有望繼續保持增長。

2009-2018年中國PCB行業規模情況

資料來源:Prismark、智研咨詢整理

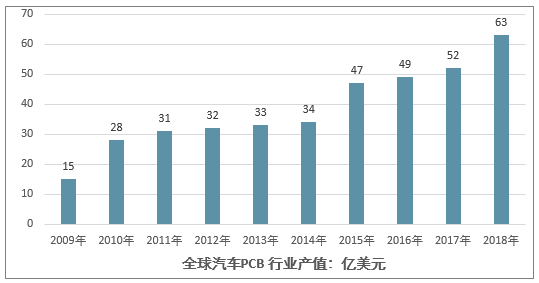

汽車電子市場規模的增長,帶動了車用 PCB 需求的提升。相比一般消費電子所用 PCB 產品,汽車 PCB 面臨更加復雜多變的使用環境,對性能、可靠性、生產良率的要求更高,汽車 PCB 的附加值也要高于一般 PCB。此外,汽車電子行業客戶的認證時間較長,供應商一般需要作出多次改進并進行小批量生產供應測試后才能通過認證,認證周期長達 2-3 年,如果通過認證,就會獲得長期而穩定的訂單,較好的客戶黏性可以帶來穩定的收入增長。根據 Prismark 數據,2018 年全球汽車 PCB 產值為 63 億美元,2019-2018 年年均復合增長率為 17.07%。

2019-2018 年全球汽車 PCB 產值情況

資料來源:Prismark、智研咨詢整理

從國內來看,2014 年是中國新能源汽車發展的元年,新能源汽車從示范推廣階段全面邁向市場化。近年來,中國新能源汽車銷售量每年以 50%以上的速度增長,根2018 年全國新能源汽車銷量為 125.6 萬輛,我國已連續四年位居全球新能源汽車產銷量第一。

根據工業和信息化部、國家發展改革委和科技部印發的《汽車產業中長期發展規劃》中提出的目標,到 2020 年,新能源汽車年產銷達到 200 萬輛,到 2025年,新能源汽車占汽車產銷 20%以上。總體來看,新能源汽車將保持快速增長趨勢,未來市場空間廣闊。

相關報告:智研咨詢發布的《2019-2025年中國PCB行業市場分析預測及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國PCB行業市場全景評估及投資前景規劃報告

《2026-2032年中國PCB行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年PCB企業投資潛力與價值分析,2026-2032年PCB企業投資風險預警,2026-2032年PCB產業投資機會及投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國PCB行業產業鏈及發展現狀分析:行業市場規模持續擴張,剛性板市場占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國PCB行業產業政策、產業鏈全景、發展歷程、市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)