經濟周期屬性強。進入千禧年,隨著我國經濟發展進入快速通道,廣告市場的規模同樣呈幾何式增長。2017年我國廣告市場規模達到6896億元,同比增長6.28%,近18年CGAR高達13.55%。通過比較自2000年我國國內生產總值、廣告市場規模的數據,我們發現廣告市場的增速與GDP走勢基本相似,整體保持同向增長。

具體來看,在經濟向好的時期,廣告市場增速呈現向上的趨勢。2000-2004年我國經濟發展一路向好,GDP增速逐年提升;同期廣告市場的規模同樣呈現高速增長的趨勢,每年增速均保持雙位數以上。在經濟疲弱的時期,廣告市場增速也表現出放緩的跡象。如金融危機致2008、2009年GDP增速下滑、及2013年后經濟增速緩慢下降的階段,廣告市場增速整體呈現下行的趨勢,增速基本回落至個位數。另外,受互聯網廣告爆發的影響,2011、2012年廣告市場出現較大的波動。綜合來看,我們認為宏觀經濟環境的變化在一定程度上主導廣告市場的發展,在經濟上行階段,消費者普遍擴大消費,廣告主對商品銷售的信心較為強勁,紛紛加大對廣告投入;而在經濟放緩時期,則出現截然不同的表現。

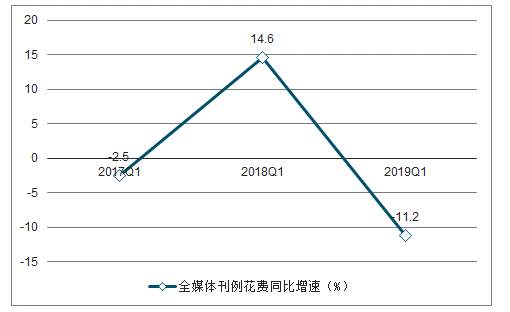

受宏觀經濟下行影響,一季度廣告市場表現差強人意。2019年一季度我國全媒體廣告市場刊例花費同比下降11.2%,景氣度有所回落。由于廣告行業受經濟走勢影響較大,一季度行業整體疲弱在一定程度上反映的是2018年末及2019年初廣告主對經濟走向的悲觀預判。僅有33%的廣告主預計增加2019年廣告費用的投入,為近10年低位;另分別有22%和45%的廣告主表示預計減少和保持2019年廣告預算,顯示廣告主整體信心不足,廣告預算趨于謹慎。

全媒體刊例花費同比增速

數據來源:公開資料整理

廣告主對當年營銷推廣費占比的預期

數據來源:公開資料整理

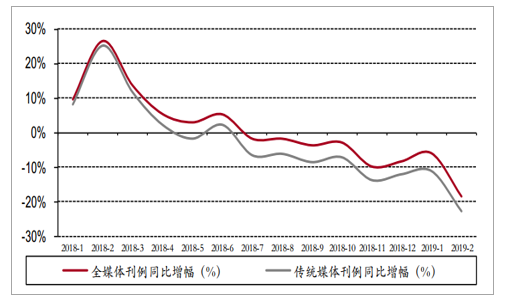

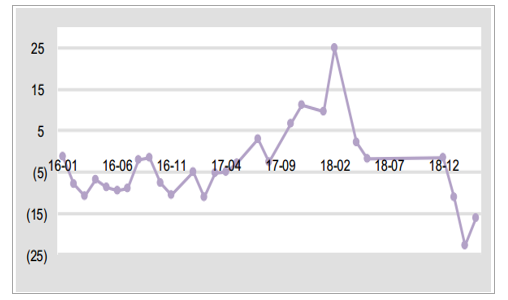

廣告行業整體增速呈放緩趨勢。2019年1月和2月,全媒體廣告刊例花費同比減少5.9%和18.3%,傳統媒體廣告刊例花費同比減少11.2%和22.8%。從2018年7月開始,廣告行業花費同比下滑趨勢持續擴大。2019年開始,廣告主的投資較以往更加謹慎,廣告預算進一步縮減,同時,一些中小型新增媒體也開始分流主流媒體的業務,使得主流媒體的廣告收入下滑,新形態媒體經歷市場爆發式增長后也進入了平穩發展階段。

2018年1月-2019年2月全媒體廣告和傳統廣告刊例花費同比變化情況

數據來源:公開資料整理

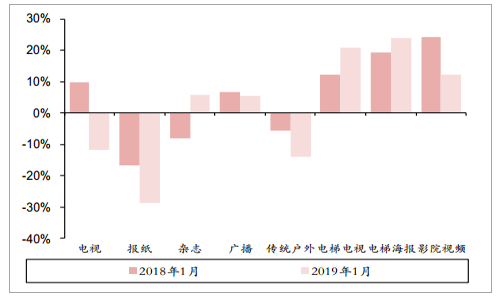

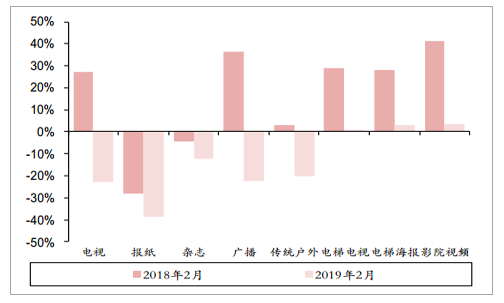

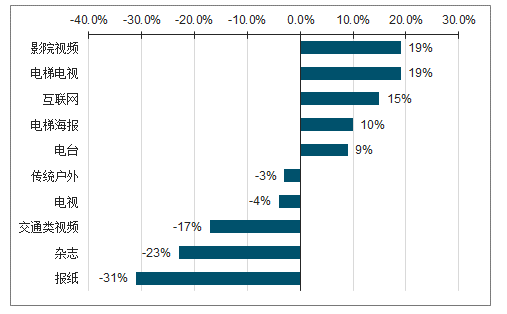

各類媒介刊例花費增幅方面,電梯電視、電梯海報、影院視頻在一月份仍有較高的同比增速,其中梯媒廣告花費同比增速高于2018年同期,但在2月份,三個子版塊大幅下滑,同比增速不到5%。部分一月表現穩定的傳統媒體領域如雜志、廣播等,在2月也出現了反轉情況。

2018年1月和2019年1月各媒介刊例花費對比

數據來源:公開資料整理

2018年2月和2019年2月各媒介刊例花費對比

數據來源:公開資料整理

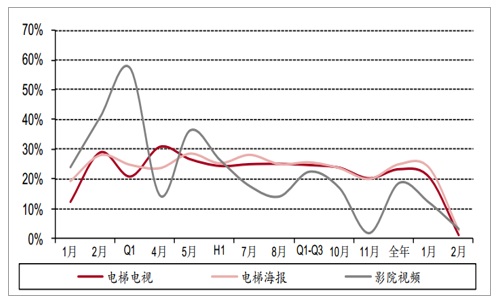

2018-2019年2月電梯電視、電梯海報、影院視頻刊例花費同比變化情況

數據來源:公開資料整理

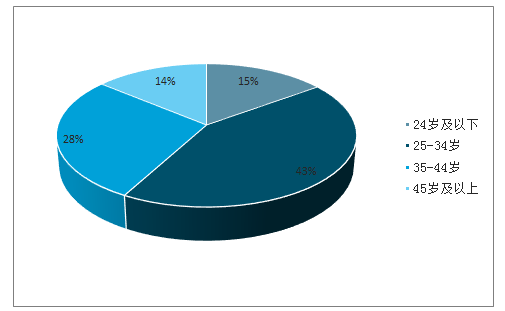

生活圈媒體渠道價值仍存。在行業景氣度整體下坡的情況下,生活圈媒體刊例花費仍實現逆勢上漲,我們認為這主要是基于其渠道特征所帶來的營銷價值。具體來看,(1)占據巨大的線下流量入口,主流消費人群必經場景。生活圈媒體日均有5億人次到達,主流消費人群達到2億人次,主要覆蓋白領、金領等消費力較強的消費群體。超過70%的受眾年齡位于25-44歲之間,是我國財富主要創造者;超過60%的受眾家庭收入在1萬元以上,消費潛力巨大。

目標人群年齡結構

數據來源:公開資料整理

目標人群收入結構

數據來源:公開資料整理

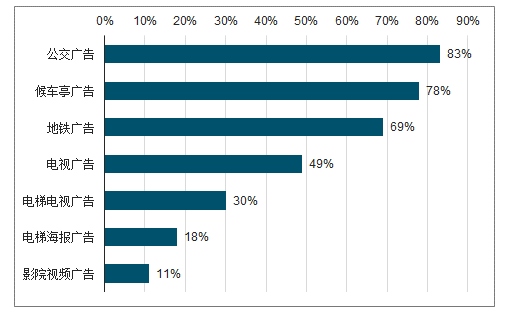

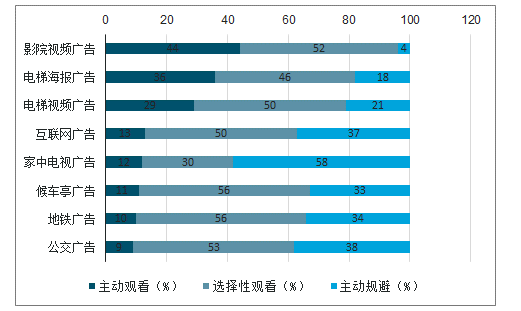

(2)低干擾,高觸達。電梯存在于封閉的空間之中,對手機信號有一定的阻隔,能夠集合碎片化時間,以高清屏幕、聲色結合的方式觸達受眾,達到強制性收看效果。而影院處于密閉、舒適的環境,在富有視覺沖擊力的大銀幕和震撼的音響效果下,能有效吸引受眾眼球使其更愿意投入觀看廣告內容。觀眾在電梯海報、電梯電視、影院視頻中受手機干擾程度遠低于其他廣告渠道,分別為18%、30%、49%。因此,生活圈媒體的廣告關注度領先其他廣告渠道,主動觀看影院、電梯海報、電梯電視廣告的受眾比例分別達到44%、36%、29%,大幅高于傳統及互聯網媒體。在主流消費群體的高關注度下有助于增強品牌形象及提升轉化率,營銷價值持續獲廣告主認可。

觀看廣告受干擾程度

數據來源:公開資料整理

廣告關注度

數據來源:公開資料整理

靜待經濟拐點,把握渠道龍頭。雖然在國家供給側改革持續推動以及減稅降負等多項利好政策出臺下,我國2019年一季度宏觀經濟數據略超市場預期,市場信心獲得提振。但由于中美貿易摩擦有進一步升溫的跡象;同時,消費需求存在不明朗因素,如汽車銷量同比下降的幅度有所擴大、智能手機出貨量同比不斷下滑,后續宏觀經濟走勢仍不明朗。短期來看,廣告行業或進一步承壓,相關公司業績壓力較大。但立足中長期,我們看好生活圈媒體,主要基于生活圈媒體獨特的渠道優勢這一邏輯,其營銷價值沒有發生變化,預計經濟出現回暖后,生活圈增長有望領先傳統渠道重回正軌,相關公司有望受益。綜合來看,我們認為由于生活圈媒體具備主流消費人群必經及低干擾、高觸達等獨特的渠道價值,其營銷價值有望獲廣告主持續認可。

視頻廣告規模持續增長。2011-2015年中國在線視頻廣告市場維持在50%的高水平增速,2016年末達到319.5億元,同比增速37.1%,預計2019年增速為18.67%,達到626.6億元。

中國在線視頻廣告市場規模(億元)及增長率(%)

數據來源:公開資料整理

貼片廣告占比持續降低。1)網絡視頻廣告收入重,貼片視頻廣告份額持續下降,預計從2015年的95%下降到2017年的77%;2)貼片視頻廣告指的在視頻播放前、播放暫停或者播放完后插入的圖片、視頻、Flash等廣告;3)我們認為軟性植入廣告憑借更好的效果有望獲得廣告主青睞。

電視劇植入成熟,植入量持續攀升中。1)過去兩年6大衛視播出的電視劇中,分別有59與58部有植入,2018年電視劇植入飽和度63%,同比2017年略有減少;2018年電視劇植入曝光時長為44.5萬秒,曝光頻次為6.7萬次。與2017年相比,2018年電視劇植入曝光時長、頻次持續增長,市場加深內容合作。

電視劇植入曝光對比

數據來源:公開資料整理

電視劇植入飽和度對比

數據來源:公開資料整理

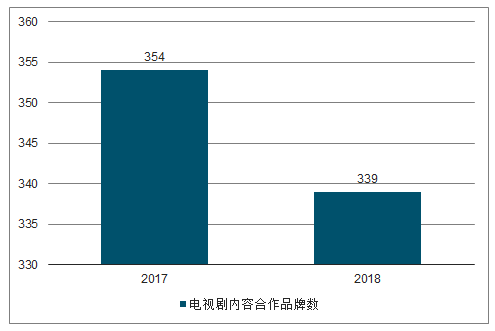

2)2018年電視劇內容合作品牌數略有減少,當代劇受廣告主青睞,單劇合作品牌數位居第一。

電視劇內容合作品牌數對比

數據來源:公開資料整理

各年代電視劇平均單劇合作品牌數對比

數據來源:公開資料整理

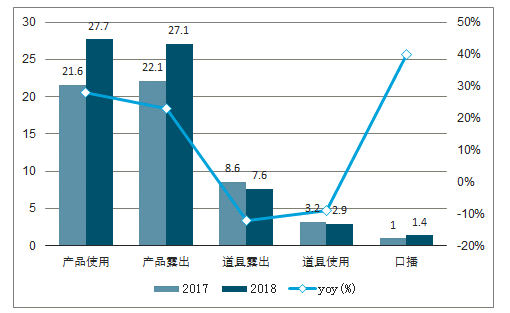

2)電視劇內容植入以產品使用、產品露出場景化曝光為主,同時加大口播深度曝光。

電視劇各類型曝光頻次對比

數據來源:公開資料整理

綜藝軟性植入持續火爆。1)節目和品牌的數量均實現同比增長。電視綜藝的廣告主數量增長超過20%,尤其是大型晚會,網絡綜藝在2018年流量同比漲幅62%,節目量實現了21.5%的增長,且植入的品牌數亦達到424個。

2017年-2018年電視綜藝及網絡綜藝軟性植入數量對比

數據來源:公開資料整理

2017年-2018年電視綜藝及網絡綜藝軟性植入流量(億)對比

數據來源:公開資料整理

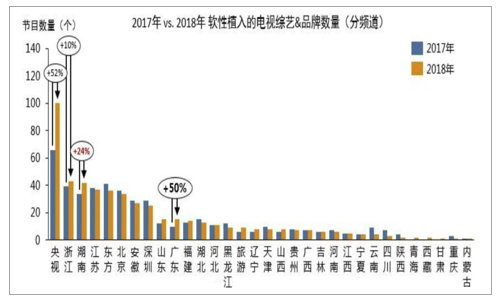

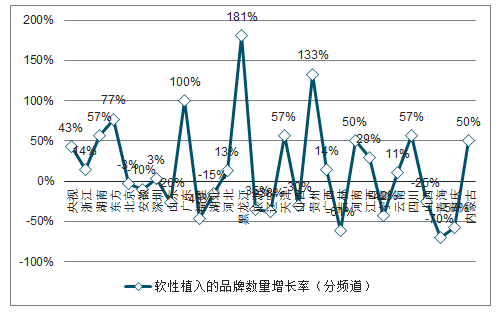

3)植入節目數量與品牌數量方面:臺綜:2018年央視的軟性植入綜藝的節目數同比增長較多。浙江高居衛視第一,湖南衛視緊隨其后,且這兩個衛視相比2017年的節目數均有所增長。從2018年的廣告主投入來看,江蘇衛視的增量顯著(77%),新增的品牌主要來自于酒類、互聯網、衣著、日化等行業。

2017年-2018年軟性植入的電視綜藝數量(分頻道)

數據來源:公開資料整理

2018年軟性植入的品牌數量增長率(分頻道)

數據來源:公開資料整理

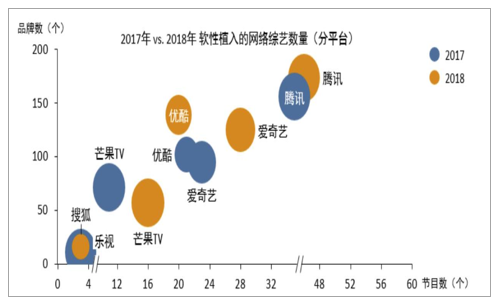

網綜:2018年騰訊表現最好,軟性綜藝植入節目和品牌的數量均有所提升;愛奇藝次之,且增幅較大。優酷的品牌數雖有所提升,但節目數稍有下降。芒果TV則品牌數有所下降,節目數有所上升。

2017-2018年軟性植入的網絡綜藝數量(分平臺)

數據來源:公開資料整理

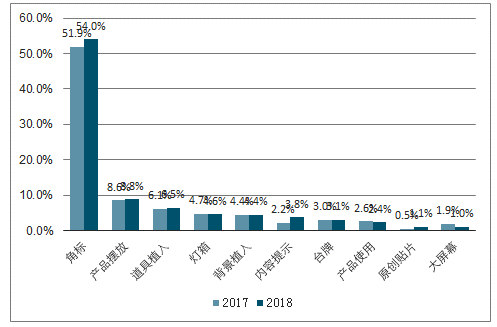

4)廣告植入形式方面:臺綜:2018年TOP10植入類型中,角標時長份額最大,但同比略有下降。后期包裝的內容提示以及前期預處理的道具植入均有所提升。微信微博互動這類融合情節的植入類型在2018年有所下降,內容提示的展現形式愈加多樣化,或有助于強化受眾對品牌的記憶點。

2017-2018年TOP10軟性植入的電視綜藝類型時長占比

數據來源:公開資料整理

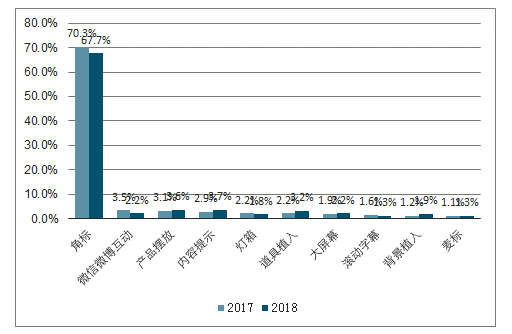

網綜:2018年TOP10植入類型中,角標時長占比最大,且同比有所增長。內容提示的同比漲幅超過1%,通過將品牌logo或文字提示信息融入節目特定情節中,使觀看者自然地接受或記憶該廣告。

2017-2018年TOP10軟性植入的網絡綜藝類型時長占比

數據來源:公開資料整理

整體廣告投入與GDP增速密切相關,然細分市場表現各有不同,整體趨勢為移動端擠占傳統廣告。其中,影院廣告和電梯廣告表現較好,有較大提升空間,即電影放映前播放的廣告,包括兩種形式:一種是映前廣告,由影院委托第三方公司來進行招商和發布;另一種是貼片廣告,由電影的制片方或發行方進行招商;目前我國影院廣告的主流是映前廣告,有較大提升空間。電梯廣告由于處在用戶必經的封閉的生活空間中的媒體,以其強制性和不可選擇性在移動互聯時代受到了更多廣告主的認同,用戶參與度也高,盡管近期低迷,未來仍具有一定的增長空間。

2018年移動互聯網媒體對傳統媒體替代效應明顯

數據來源:公開資料整理

傳統媒體廣告投放量快速下滑

數據來源:公開資料整理

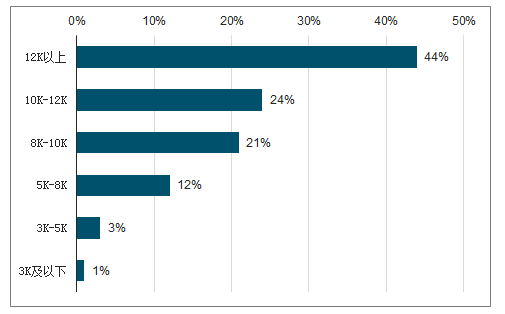

一般電梯電視廣告針對20-45歲月收入5000元以上的受眾,日均觸達2億城市主流人群,其單一頻道到達率與各大電視頻道和各大視頻網站相比排名第一,68%的受眾家庭收入在1萬元以上,是中國財富最主要的創造者和消費者。而電梯海報的受眾有78%在20-50歲之間,71%的受眾家庭月收入在10000元以上,70%的受眾擁有大專以上學歷,覆蓋人群為消費能力和受教育水平都較高的高廣告價值人群。基于目標人群的高廣告價值,使得電梯廣告仍是極具廣告投放的場景,收到市場的認可,廣告投放刊例也不斷增長。

總體觀之,電梯廣告擁有廣告閱讀強制性以及覆蓋人群的高廣告價值核心優勢,使得電梯廣告仍然是極具廣告投放價值的場景,隨著樓宇終端的持續增長以及電梯廣告滲透率的不斷提升,電梯廣告有望保持穩定增長。

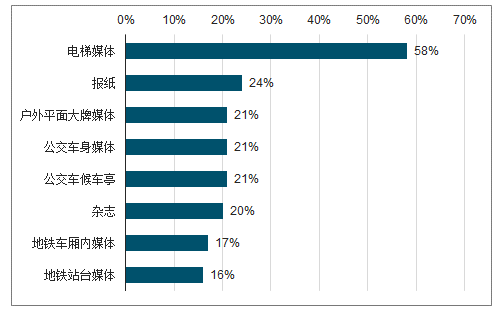

電梯媒體仔細閱讀率明顯高于其他媒體

數據來源:公開資料整理

電梯媒體受眾收入水平一覽

數據來源:公開資料整理

廣告大盤穩步增長,互聯網廣告地位持續強化

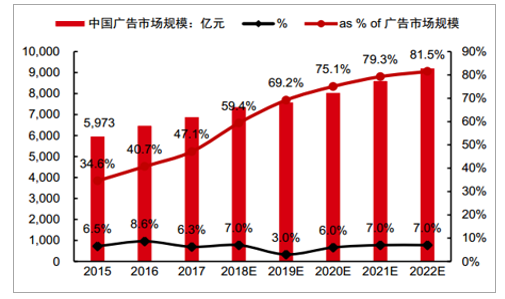

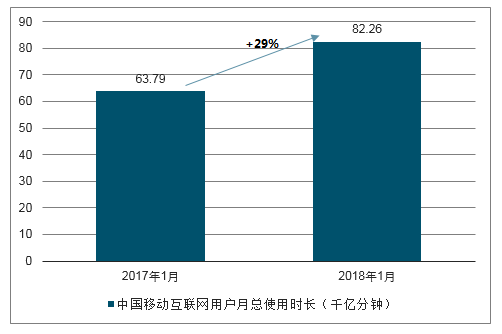

近年廣告大盤穩定增長。2017年全國廣告經營總額近6900億元,同增6.3%,2018年廣告大盤保持穩步增長;而2019年初由于宏觀經濟影響,預計傳統廣告面臨較大下滑壓力,整體大盤增速或放緩。互聯網廣告規模已占據主導地位,增速持續跑贏大盤。截至2017年12月中國互聯網人口達7.72億,普及率為55.8%,已覆蓋全國主流消費人群,觸網滲透率逐步提升,用戶使用時長持續增長,未來互聯網廣告規模與占比有望持續抬升。

中國廣告市場規模及互聯網市場份額

數據來源:公開資料整理

中國移動互聯網用戶月總使用時長(千億分鐘)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國廣告行業市場潛力分析及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國網絡視頻廣告行業市場行情監測及投資前景研判報告

《2024-2030年中國網絡視頻廣告行業市場行情監測及投資前景研判報告》共十章,包含2019-2023年中國媒體廣告行業運行新形勢透析,2024-2030年中國網絡視頻廣告發展前景預測分析,2024-2030年中國網絡視頻廣告投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢