一、工程勘察設計行業發展現狀分析

1、工程勘察設計企業發展情況

當前,經濟運行環境穩中有變,受中美貿易爭端、產業結構調整與發展轉型等多重因素影響,行業持續增長與競爭加劇的挑戰并存、市場需求驅動與企業內生變革驅動并存、競爭格局深化演進與企業商業模式創新加速并存,工程勘察設計行業正處在一個動態、復雜、模糊、交融的大變局中。

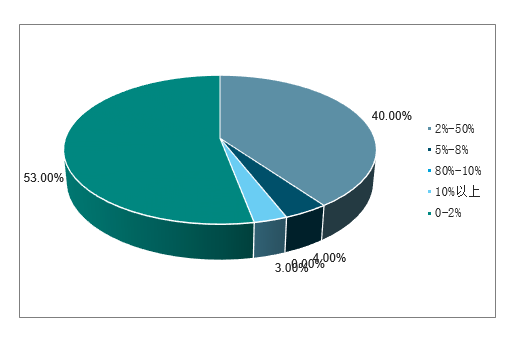

整個行業的收費水平一直處于較低狀態,工程勘察設計企業設計收費費用率主要在5%以下,其中54%的企業在2%以下。工程勘察設計企業近3年來開展工程總承包業務的利潤率并無明顯好轉,大體上仍處于10%以下。我國設計企業的費用率與發達國家相比仍然較低,國外設計工作量在工程建設各個環節能有效合理分布,而在我國,在新的經濟環境、供需結構中,設計的價值沒有得到很好的發揮與體現。過去的服務都是在建設分段管理的前提下布局的。現在,要在EPC、全過程工程咨詢、全生命周期服務等業務模式下進行集成化、一體化的服務,轉型的壓力依然巨大。未來面對的不僅僅是規模的增長,更要通過業務轉型落地,提升服務價值,真正實現提質增效發展。

工程勘察設計企業設計費用率調研結果

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國工程勘察設計行業市場調查及發展趨勢研究報告》

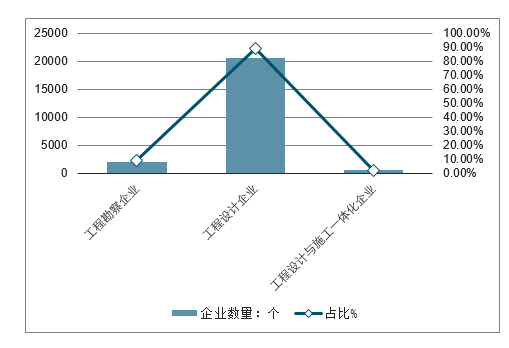

2018年中國共有23183個工程勘察設計企業參加了統計,較上年有所減少。其中,工程勘察企業2057個,占企業總數8.9%;工程設計企業20604個,占企業總數88.9%;工程設計與施工一體化企業522個,占企業總數2.2%。

2018年中國工程勘察設計企業數量

數據來源:公開資料整理

2018年中國工程勘察設計企業結構

數據來源:公開資料整理

2、中國工程勘察設計行業從業人員發展情況分析

2018年中國工程勘察設計行業年末從業人員447.3萬人,年末專業技術人員188.2萬人。其中,具有高級職稱人員40萬人,占從業人員總數的9%;具有中級職稱人員67.7萬人,占從業人員總數的15.1%。

2012-2018年工程勘察設計行業從業人員數量情況

數據來源:公開資料整理

3、中國工程勘察設計企業營業收入情況分析

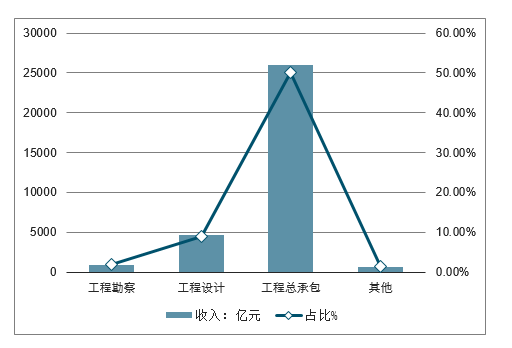

2018年中國工程勘察設計企業營業收入總計51915.2億元。其中,工程勘察收入914.8億元,占營業收入的1.8%;工程設計收入4609.2億元,占營業收入的8.9%;工程總承包收入26046.1億元,占營業收入的50.2%;其他工程咨詢業務收入657.3億元,占營業收入的1.3%。

2012-2018年中國工程企業營業收入走勢

數據來源:公開資料整理

2018年中國工程企業營業收入分類占比情況

數據來源:公開資料整理

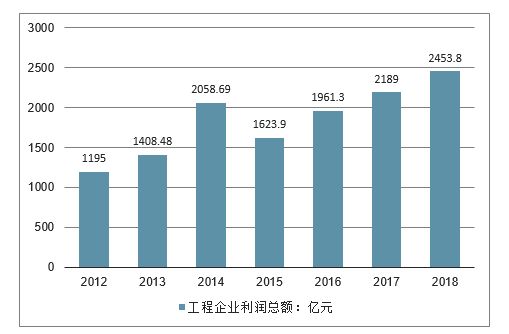

2018年中國工程勘察設計企業全年利潤總額2453.8億元,與上年相比增加12.1%;企業凈利潤2045.4億元,與上年相比增加13.7%。

2012-2018年中國工程企業利潤總額走勢

數據來源:公開資料整理

4、工程勘察設計行業新簽合同額情況分析

2018年工程勘察新簽合同額合計1290.7億元,與上年相比增加12.2%。

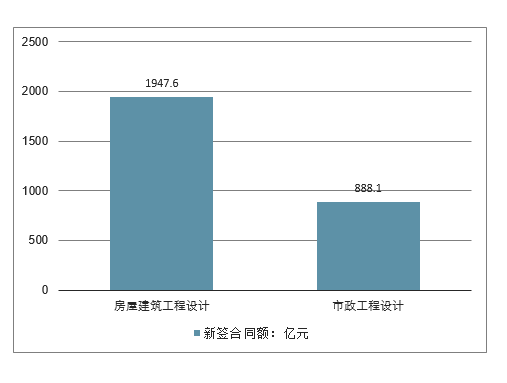

工程設計新簽合同額合計6616.4億元,與上年相比增加20%。其中,房屋建筑工程設計新簽合同額1947.6億元,市政工程設計新簽合同額888.1億元。

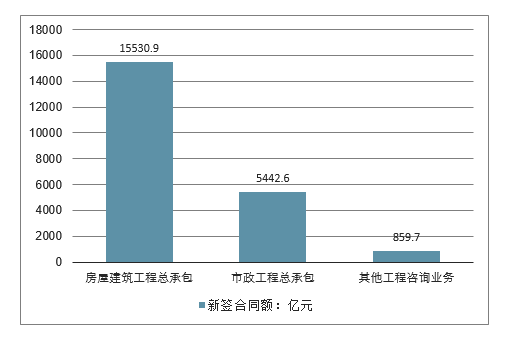

工程總承包新簽合同額合計41585.9億元,與上年相比增加21.4%。其中,房屋建筑工程總承包新簽合同額15530.9億元,市政工程總承包新簽合同額5442.6億元。

其他工程咨詢業務新簽合同額合計859.7億元,與上年相比增加23%。

2018年工程設計新簽合同額細分情況

數據來源:公開資料整理

2018年工程總承包新簽合同額細分情況

數據來源:公開資料整理

二、工程勘察設計行業未來發展態勢

1、行業格局重新洗牌

行業格局面臨重新洗牌,主要原因是需求端不斷在改變。現在行業發展面臨的困境,不是簡單的需求在減少,而是市場需求進一步分層,呈現出了集成化、一體化、垂直化、產業化、服務化的特征。但是行業的供給端還是沿襲傳統的發展路線,在過去建設分段式管理模式下提供任務式、項目式、階段性服務。此前,一批有戰略眼光的企業已經感受到市場需求變化,立足自身競爭力的打造,圍繞新型的市場需求作出預測性的謀劃與調整,重新審視自身的戰略定位、改變自身的發展策略。當下,企業的發展已然出現了非常明顯的兩極化趨勢,這樣的態勢也帶來了行業競爭格局的深刻改變。

2、未來的競爭是價值的競爭,商業模式是決勝關鍵

未來價值的體現并不全在,或者說是主要不再是設計端,而在于全過程、全生命周期。因此,企業需要審視、思考與布局垂直化的能力與業務體系。過去行業主要是技術主導,未來將是技術+管理+資本的綜合能力主導。在此背景下,企業將分化為兩部分,一部分是以綜合化、集成化服務為核心的市場重要整合者,另一部分是精專特色化發展的企業。在行業頂層的企業,細分行業的界限會越來越模糊,而各家單位的業務邏輯、商業模式、盈利模式才是未來致勝的關鍵。

產業鏈方面,現在的價值鏈條已經從前端向后端延伸,全產業鏈的布局很關鍵。未來價值將在價值鏈間進行漂移,價值的產生將可能不在價值鏈上,企業要面臨進一步的價值重構。現在行業發展的深層次問題是服務價值的實現面臨巨大的壓力與挑戰。設計的服務是有價值的,但是沒有找到很好的體現方式,未來價值的體現載體必將是多樣化的。

3、最終行業發展走向產業大融合

行業發展格局在企業適應多樣化格局的背景下,告別了過去的規模、體制、行業區隔涇渭分明的時代。當前,不同的細分行業經歷了不同的發展階段,焦慮成為了行業內大多數單位領導層的主要感受。對于建筑設計行業來說,已經到了發展分水嶺的關鍵時期,其感受到的市場競爭和需求變化最為強烈。企業面臨著重新定位設計企業屬性,實現商業模式創新的問題;工業工程設計企業經歷了從2009年開始的相對應產業的調整,隨著產業政策調整、產業格局的變化,現在正面臨科技化、工程化的內在要求。如何在存量市場中找尋新的市場,是一個非常重要的命題;土木工程行業已經從規模化階段向集聚階段逐漸轉變,過去幾年不斷擴張、擴大,接下來將會面臨著規模邊際效應的遞減,如何適應集聚、集成的新課題。

無論行業面臨的環境差異性有多大,未來的創新方向路徑將會日趨多樣化,最終,割裂式發展的時代必定成為歷史。行業與外部其它產業的生態融合速度會進一步加快,對于業內企業而言,需要積極對接外部生態、實現產業融合,從而加速商業模式創新、盈利模式創新,更好地適應當下及未來的發展環境。對于行業內部而言,行業縱向層面區隔越來越模糊,未來,商業模式才是企業決勝的關鍵。

4、面向未來的思考

面對政策變化帶來的不確定性背后的風險、技術更新與迭代加速帶來的迷茫、模糊、多變、更加復雜的環境下,企業應該回歸設計的本源,去重新界定和思考企業成長的發展關鍵問題,解決新業務培育與發展的新要求,并重新界定設計服務的價值和資源體系;集聚新資源,規模與組織能力需要再思考;打造新能力,思考業務模式、資源體系、能力的再搭配。立足于整個產業生態網絡,去重新思考未來的商業模式,從而提出企業的發展模式、體制與治理機制以及資源整合的轉型方向。

未來,立足于產業生態融合構建的企業轉型調整,不是指企業轉行或者轉場發展,那僅僅是做加法,無法支撐企業長期持續發展。企業需要跟隨外部不斷變化的環境,立足市場需求變化、資源變化、競合關系變化,重新思考企業的發展定位、發展方向,面對既有業務和新業務做到加法、減法、乘法、除法的綜合系統運用。明晰未來業務發展路徑與方向,思考以何種方式能夠達到戰略路徑的實現。

從行業發展呈現的特征來看,業內企業大多數已經從規模化發展階段走向集聚化發展階段,企業發展的成功要素、資源能力體系都發生了深刻的變化,相應的,企業發展模式也必須改變。例如,過去企業重組整合并購更多的是基于規模擴張的需要,未來不會再有或者少有規模簡單組合式擴張的重組并購行為,而是更加傾向于垂直整合發展。未來,企業之間的基于垂直化服務鏈條構建的重組整合以及戰略合作將會得到強化,尋求對整個產業鏈的控制,將會成為企業追逐的熱點。

在充滿不對稱性、復雜性、不確定性的新時代,工程勘察設計企業可持續發展是一個系統性命題。需要確立適應不確定性的戰略柔性,遵循新商業生態的基本邏輯——供需邏輯、競合關系、共創共贏、追求賦能高效的精益運營,建立“資合人合”相統籌的現代公司治理模式。在速度與創新顛覆規模優勢的時代,略勝一籌才能制勝。在未來,鏈接比擁有更重要、合作比競爭更重要。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程勘察設計行業市場發展現狀及投資策略研究報告

《2026-2032年中國工程勘察設計行業市場發展現狀及投資策略研究報告》共十二章,包含2026-2032年中國工程勘察設計業市場發展預測,2026-2032年中國工程勘察設計業市場投資分析,中國工程勘察設計企業投融資及IPO上市策略指導等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國工程勘察設計行業產業鏈圖譜、發展背景、經營現狀、競爭格局及發展趨勢分析:新型電網、數字基建等新興領域將成為核心增長藍海[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2023年中國工程勘察設計行業全景速覽:規模日漸擴大,監管力度日益增強[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)