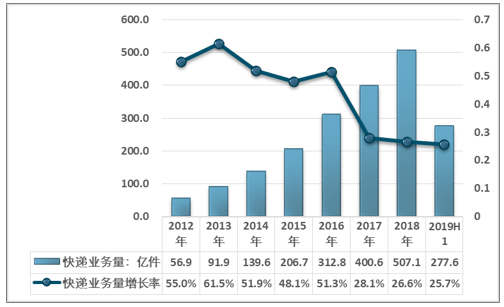

進入21世紀后,我國社會經濟特別是電子商務得到迅速發展,為我國快遞行業提供了巨大的發展空間。近幾年行業計入整合階段,行業增速雖有加大幅度下滑,但仍然維持較高的水平。2019年上半年,快遞行業業務量實現277.6億元,同比增速25.7%。

2012-2019H1中國快遞行業業務量情況

資料來源:郵政部

2019年上半年,快遞行業業務收入實現3396.7億元,同比增速23.7%。

2012-2019H1中國快遞行業收入情況

資料來源:郵政部

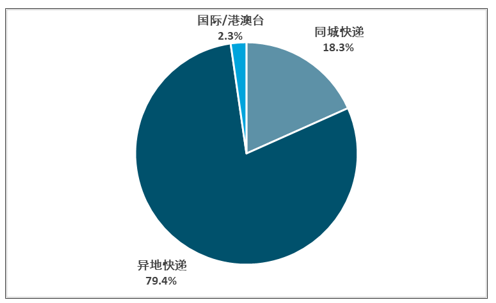

上半年同城、異地、國際/港澳臺快遞業務量分別占全部快遞業務量的18.3%、79.4%和2.3%與2018年同期相比,同城快遞業務量的比重下降4.7個百分點,異地快遞業務量的比重上升4.8個百分點,國際/港澳臺業務量的比重下降0.1個百分點。

2019H1分專業快遞業務量情況

資料來源:郵政部

相關報告:智研咨詢發布的《2019-2025年中國快遞企業行業運營態勢及投資前景預測報告》

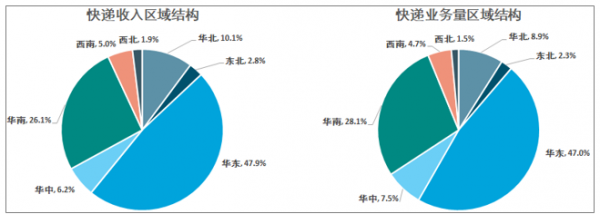

快遞行業具有明顯的區域性特征。由于區域經濟發展水平存在差距,總體看來,快遞業務主要集中于東部地區,中西部差距明顯,但是中西部地區仍存在較大的發展潛力。2019年H1快遞行業華東地區業務占比近全國一半。

2019H1中國快遞行業區域市場情況

資料來源:郵政部

從快遞企業發展情況來看,2019年上半年快遞行業主要企業,申通、順豐、圓通、韻達四家企業占比高達,47.46%,較2018年整年數據,四家企業市場集中度上升2.83%。說明快遞行業整合進程正在進行中,行業馬太效應顯現。

2019H1快遞行業主要企業業務量占比

資料來源:郵政部,公司公告

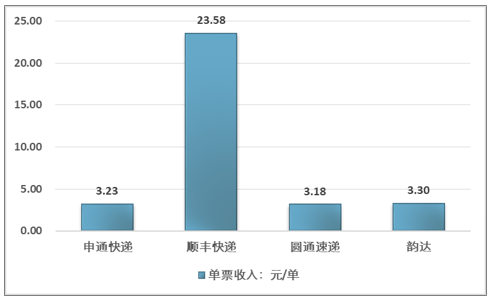

隨著行業競爭從早期傳統的價格競爭向質量和服務競爭轉變,快遞行業已步入下半場,頭部企業或向綜合供應鏈服務商轉型或加強管理能力,二線企業在不斷探索中細化市場。擁有差異化競爭優勢的企業將成為未來市場的贏家。其中順豐快遞變現較為突出,利用自身的商業模式,在激烈的行業競爭中保持著較高業務收入和單票收入水平。

2019年H1主要快遞公司業務情況

業務量 | 業務收入 | ||||||||

時間 | 申通快遞 | 順豐快遞 | 圓通速遞 | 韻達 | 時間 | 申通快遞 | 順豐快遞 | 圓通速遞 | 韻達 |

2019年1月 | 5.1 | 4.09 | 6.55 | 6.59 | 2019年1月 | 17.26 | 101.64 | 22.58 | 23.49 |

2019年2月 | 2.51 | 2.22 | 2.98 | 3.43 | 2019年2月 | 8.96 | 49.47 | 10.03 | 12.2 |

2019年3月 | 5.17 | 3.51 | 7.04 | 7.82 | 2019年3月 | 18.21 | 81.87 | 22.91 | 25.8 |

2019年4月 | 5.16 | 3.25 | 6.68 | 7.92 | 2019年4月 | 17.03 | 77.22 | 20.76 | 25.49 |

2019年5月 | 5.97 | 3.46 | 7.18 | 8.68 | 2019年5月 | 18.11 | 80.97 | 21.65 | 27.59 |

2019年6月 | 6.20 | 3.74 | 7.59 | 8.90 | 2019年6月 | 17.69 | 86.79 | 22.90 | 28.26 |

資料來源:公司公告

2019年H1快遞行業主要企業平均單價

資料來源:公司公報,智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢