一、玉米價(jià)格有望延續(xù)上漲趨勢

1、玉米價(jià)格走勢

2018年玉米價(jià)格重心不斷上移,并于年底創(chuàng)下年度高點(diǎn)。從玉米指數(shù)的走勢看,期價(jià)于7月中旬、8月中旬、9月上旬、10月末和11月中旬分別創(chuàng)出高點(diǎn),即1856元/噸、1904元/噸、1954元/噸、1972元/噸和1994元/噸。2018年玉米期價(jià)全年漲幅超過10%。

產(chǎn)量方面,雖然政府鼓勵農(nóng)戶種植其他谷物和大豆,但是2018年中國玉米產(chǎn)量仍然高達(dá)2.573億噸,僅比2017年的產(chǎn)量2.5907億噸減少了0.67%。

進(jìn)口方面,2018年12月玉米進(jìn)口總量為42.00萬噸,為本年度最高。12月玉米進(jìn)口量較上年同期的45.42萬噸減少了3.42萬噸,減少7.52%。較上月同期的12.00萬噸增加30.00萬噸,增加了250.00%。

價(jià)格方面, 受遼寧、吉林等部分地區(qū)干旱減產(chǎn)及東北玉米上市偏晚等因素影響,12月上旬國內(nèi)玉米價(jià)格維持高位震蕩。隨著市場供應(yīng)量增加,12月中下旬玉米價(jià)格開始下跌,月底收購價(jià)環(huán)比下降,但全月平均批發(fā)價(jià)仍高于上月。2018年12月我國玉米價(jià)格1元/斤,環(huán)比增長1%。

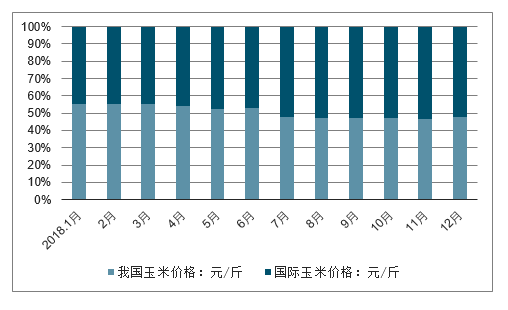

2018年1-12月我國玉米價(jià)格與國際價(jià)格統(tǒng)計(jì)情況

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國有機(jī)稻谷行業(yè)市場運(yùn)行態(tài)勢及投資戰(zhàn)略咨詢報(bào)告》

受玉米去庫存,及調(diào)減玉米種植面積影響。2018/2019 年度,我國玉米播種面積為 42129 千公頃,比上年減少 0.6%;玉米產(chǎn)量 2.57 億噸,同比下降 0.7%;玉米消費(fèi) 量 2.83 億噸,同比增長 4.8%,玉米供需缺口進(jìn)一步擴(kuò)大。受非洲豬瘟疫情的影響, 國內(nèi)生豬和能繁母豬存欄量較上年同期大幅下降,豬料需求預(yù)期減少,但由于禽料、 反芻料等消費(fèi)持續(xù)增加,進(jìn)口高粱、大麥等飼用玉米替代品大幅減少,二者相加將 彌補(bǔ)豬料消費(fèi)的減少。2019 年上半年,我國玉米價(jià)格震蕩上漲。截至 6 月 25 日, 玉米現(xiàn)貨價(jià)格同比上漲 7.28%。

根據(jù)農(nóng)業(yè)部預(yù)測,預(yù)計(jì) 2019/2020 年,玉米播種面積約 41629 千公頃,與上年度相 比繼續(xù)調(diào)減 500 千公頃。玉米播種面積下降主要由于今年大豆種植者補(bǔ)貼高于玉米, 導(dǎo)致農(nóng)民種植大豆意愿增強(qiáng),非優(yōu)勢產(chǎn)區(qū)玉米播種面積繼續(xù)調(diào)減。新年度玉米產(chǎn)需 缺口 2550 萬噸,較上年略有擴(kuò)大。國內(nèi)玉米產(chǎn)區(qū)批發(fā)均價(jià)繼續(xù)維持在每噸1750-1850 元區(qū)間,玉米價(jià)格有望延續(xù)上漲趨勢。

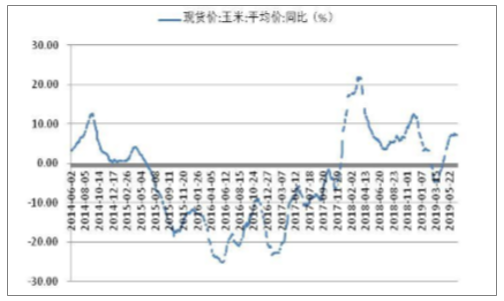

玉米價(jià)格走勢

數(shù)據(jù)來源:公開資料整理

玉米價(jià)格同比變化

數(shù)據(jù)來源:公開資料整理

2、預(yù)測2019年將面臨五大挑戰(zhàn)

1、非洲豬瘟持續(xù)發(fā)酵

我國是生豬養(yǎng)殖大國,也是豬肉消費(fèi)大國。生豬養(yǎng)殖的飼用玉米需求,占國內(nèi)玉米飼用需求的絕大部分。去年突如其來的非洲豬瘟,讓養(yǎng)殖業(yè)補(bǔ)欄積極性降低,尤其中小企業(yè)。預(yù)計(jì)今年春季生豬補(bǔ)欄量將低于往年同期,加上生豬的捕殺,生豬存欄將再創(chuàng)歷史新低。截至目前,非洲豬瘟疫情100余起,發(fā)病豬和死亡豬數(shù)量約85萬頭。雖然非洲豬瘟整體影響的數(shù)量相對于全國范圍內(nèi)超過3000萬頭的存欄量來說微乎其微,但不可否認(rèn)的是,非洲豬瘟疫情不斷擴(kuò)散,終端消費(fèi)和養(yǎng)殖戶補(bǔ)欄信心將因此受到?jīng)_擊,短期內(nèi)生豬存欄數(shù)量難以恢復(fù)。農(nóng)業(yè)農(nóng)村部表示:“接下來的一段時間,仍是非洲豬瘟疫情防控的關(guān)鍵時期,防控任務(wù)依然十分艱巨、工作極為緊迫。根除這個疫情的國家,短的用了5年,長的甚至用了30多年,要充分認(rèn)識疫情防控的復(fù)雜性、長期性。”飼用需求作為玉米需求的最大主力,疫情持續(xù)對玉米用量的拖累也將逐漸顯現(xiàn)出來。

2、燃料乙醇發(fā)展不及預(yù)期

2017年9月,經(jīng)國務(wù)院同意,國家發(fā)展改革委、國家能源局等十五部門聯(lián)合印發(fā)《關(guān)于擴(kuò)大生物燃料乙醇生產(chǎn)和推廣使用車用乙醇汽油的實(shí)施方案》,文件要求,適度發(fā)展糧食燃料乙醇,科學(xué)合理把握糧食燃料乙醇總量,大力發(fā)展纖維素燃料乙醇等先進(jìn)生物液體燃料,滿足持續(xù)增長的市場需求。而根據(jù)2018年8月22日召開的國務(wù)院常務(wù)會議,將有序擴(kuò)大車用乙醇汽油推廣使用,除黑龍江、吉林、遼寧等11個試點(diǎn)省份外,今年進(jìn)一步在北京、天津、河北等15個省份推廣,到2020年,全國范圍內(nèi)將基本實(shí)現(xiàn)車用乙醇汽油全覆蓋。

從市場實(shí)際情況來看,近年來國內(nèi)新建燃料乙醇項(xiàng)目較多,但許多項(xiàng)目由于資金、技術(shù)等多種原因遲遲未能建成。例如:福建寧德的木薯燃料乙醇項(xiàng)目、內(nèi)蒙古中興能源的高粱莖稈燃料乙醇項(xiàng)目等。相關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示,過去兩年國內(nèi)燃料乙醇的生產(chǎn)能力仍以此前的老牌生產(chǎn)企業(yè)為主,如河南天冠、吉林燃料乙醇、中糧集團(tuán)(包括安徽、黑龍江及廣西三家企業(yè))等。2018年新增燃料乙醇僅涉及國投在廣東及遼寧的兩個燃料乙醇項(xiàng)目和吉林博大生化燃料乙醇項(xiàng)目。2018年國內(nèi)現(xiàn)有燃料乙醇產(chǎn)能為322萬噸,比上年增加75萬噸。其中,玉米燃料乙醇產(chǎn)能270萬噸,比上年增加60萬噸。到2020年我國生物燃料乙醇的年使用量將達(dá)到1000萬噸。而從目前情況看,如果要達(dá)到方案要求的2020年1000萬噸/年的消費(fèi)量,依然任重而道遠(yuǎn)。

3、中美貿(mào)易關(guān)系緩和,替代品進(jìn)口或?qū)⒎磸?/p>

G20峰會會晤后,兩國元首討論了中美經(jīng)貿(mào)問題并達(dá)成了共識。12月13日,有消息表示中國開始購買美國大豆,采購規(guī)模在50萬噸以上。這是中美兩國貿(mào)易戰(zhàn)以來中方首次大規(guī)模采購,也是中美領(lǐng)導(dǎo)人達(dá)成共識之后的首次采購。2019年1月7日—9日,在北京舉行的美中貿(mào)易談判結(jié)束后,美國貿(mào)易談判代表辦公室(USTR)表示,中國已經(jīng)承諾將大量從美國買入農(nóng)產(chǎn)品、能源產(chǎn)品、制造業(yè)商品以及服務(wù)產(chǎn)品。此次中美舉行的貿(mào)易談判也是自兩國元首在12月份達(dá)成90天貿(mào)易緩和之后舉行的首次面對面談判。隨著中美貿(mào)易關(guān)系的逐漸轉(zhuǎn)暖,2019年中國擴(kuò)大玉米、高粱、DDGS、大麥和木薯干等產(chǎn)品進(jìn)口預(yù)期不斷增強(qiáng)。2014年我國進(jìn)口玉米、高粱、DDGS、大麥和木薯干等玉米替代品的總量在4000萬噸以上,之后隨著反補(bǔ)貼、反傾銷調(diào)查的影響,進(jìn)口量出現(xiàn)明顯的銳減,2017年玉米替代品的進(jìn)口量僅2200萬噸,2018年玉米替代品的進(jìn)口量僅1640萬噸。如果擴(kuò)大玉米及替代品進(jìn)口成為現(xiàn)實(shí),無疑會擠占國內(nèi)玉米飼用需求,預(yù)計(jì)國內(nèi)玉米被反替代的數(shù)量在1000萬噸左右。

4、結(jié)轉(zhuǎn)庫存增加市場供應(yīng)壓力

2017年臨儲玉米拍賣成交5700萬噸,而2018年臨儲玉米拍賣成交量直接突破1億噸,但是這個1億噸的成交并不代表全部消耗用掉。當(dāng)時玉米市場整體看漲氛圍非常濃厚,且臨儲玉米的拍賣價(jià)格較低,導(dǎo)致很多企業(yè)和貿(mào)易商都參與到臨儲玉米的拍賣中來。一些企業(yè)用陳糧做庫存,一直備貨到今年三四月份,企業(yè)除了滿足當(dāng)時的需求外,還備足了未來幾個月的用量。也就是說,臨儲玉米成交的部分很多并沒有在當(dāng)年被消耗掉,而是作為庫存結(jié)轉(zhuǎn)到了2019年進(jìn)行消費(fèi)。,玉米結(jié)轉(zhuǎn)庫存的數(shù)量在4500萬噸。目前多家權(quán)威機(jī)構(gòu)預(yù)計(jì)2019年玉米市場繼續(xù)存在供需缺口,且缺口數(shù)量繼續(xù)放大,普遍認(rèn)為缺口量在4000萬—5000萬噸左右,如果算上結(jié)轉(zhuǎn)庫存,那么今年的供應(yīng)缺口將會被彌補(bǔ),今年玉米市場將出現(xiàn)供需平衡的態(tài)勢。

5、臨儲玉米繼續(xù)拍賣

2018年臨儲玉米拍賣自4月12日開始,于10月26日結(jié)束,歷時近7個月,累計(jì)投放量達(dá)到21991萬噸,較上年增加11986萬噸;實(shí)際成交量為10014萬噸,較上年增加4274萬噸;平均成交率為45.54%,比上年下跌12個百分點(diǎn)。截至2018年拍賣結(jié)束,臨儲玉米庫存剩余量在7900萬噸左右,2012和2013年玉米基本拍賣完畢,剩余主要為2014年產(chǎn)和2015年產(chǎn)玉米,其中2015年剩余7424萬噸,2014年剩余474萬噸。市場預(yù)計(jì)剩余的7900萬噸臨儲玉米今年將全部拍賣完,如果真如市場預(yù)期那樣,那么今年的玉米市場將再增加7900萬噸的供應(yīng)壓力,供應(yīng)缺口不但彌補(bǔ),或?qū)⒊霈F(xiàn)供應(yīng)偏向?qū)捤傻母窬帧?/p>

預(yù)測2019年玉米市場將呈現(xiàn)供需平衡態(tài)勢

整體看來,2018/2019年度市場供給充足,一方面來源于2018年2.6億噸的產(chǎn)量,另一方面來源于2018年臨儲玉米結(jié)轉(zhuǎn)庫存4500萬噸,加之2019年臨儲玉米7900萬噸庫存的拍賣成交部分,那么2019年玉米市場的總供給將超過3億噸。國家統(tǒng)計(jì)局對于玉米的修正需求量也在3億噸左右,這樣2019年玉米市場將呈現(xiàn)供需平衡的態(tài)勢。

此外,需重點(diǎn)關(guān)注的是,我國小麥臨儲庫存已超1億噸,臨儲稻谷庫存則更大。由于庫存時間長的已超過五年,2019年進(jìn)行定向拍賣的可能性很大,價(jià)格可能較低。目前稻谷和小麥替代玉米飼料在技術(shù)上已經(jīng)成熟,一旦稻谷和小麥定向拍賣,將對玉米飼用需求產(chǎn)生不利影響。總之,2019年玉米市場充滿挑戰(zhàn),可保持謹(jǐn)慎看多思路,玉米指數(shù)的運(yùn)行區(qū)間1800—2100元/噸。

二、稻谷行業(yè)發(fā)展情況分析:水稻價(jià)格承壓

1、稻谷行業(yè)現(xiàn)狀

我國從 2004 年開始,對水稻實(shí)行最低收購價(jià)政策。由于 2008-2014 年,我國連續(xù)上 調(diào)水稻最低收購價(jià),導(dǎo)致我國水稻產(chǎn)量持續(xù)上升。2018 年,我國稻谷庫存消費(fèi)比達(dá) 到 87.20%,稻谷供過于求情況嚴(yán)重。為了緩解稻谷供過于求的情況,2016 年我國 下調(diào)了早秈稻的最低收購價(jià)。2017、2018 年連續(xù)兩年全面下調(diào)早秈稻、中晚稻和粳 稻的最低收購價(jià),稻谷產(chǎn)量上升趨勢有所緩解,但供給依舊大于需求,庫存仍在上 升。2019 年水稻最低收購價(jià)與 2018 年持平預(yù)計(jì) 2019 年庫存將繼續(xù)上升,我國稻谷 仍然面臨很大的去庫存壓力,預(yù)計(jì)水稻價(jià)格將繼續(xù)承壓。

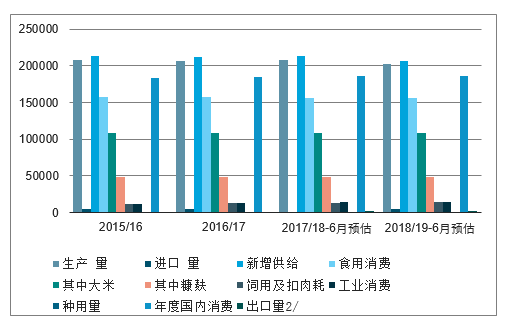

稻谷供需情況

數(shù)據(jù)來源:公開資料整理

稻谷庫存消費(fèi)比

數(shù)據(jù)來源:公開資料整理

水稻價(jià)格走勢

數(shù)據(jù)來源:公開資料整理

6月份預(yù)計(jì),2018年稻谷播種面積為2960萬公頃,同比減少57.6萬公頃(863萬畝),減幅為1.91%;稻谷單位產(chǎn)量為6.848噸/公頃,同比減少0.064噸/公頃,減幅為0.92%;全國稻谷產(chǎn)量為2.027億噸,同比減少586萬噸,減幅為2.8%。在農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革的背景下,國家通過降低2018年稻谷最低收購價(jià)、增加休耕輪作面積等方式引導(dǎo)農(nóng)戶進(jìn)行種植調(diào)整。

6月份預(yù)計(jì),2018/19年度國內(nèi)稻谷總消費(fèi)為18628萬噸,較上年度增加68萬噸,增幅0.37%。隨著經(jīng)濟(jì)發(fā)展水平提高,居民肉蛋奶消費(fèi)增加,人均稻谷消費(fèi)量減少,預(yù)計(jì)稻谷食用消費(fèi)為15650萬噸,較上年度略減30萬噸,減幅0.19%。受稻谷去庫存影響,部分存儲年限較長、質(zhì)量不佳的稻谷可能進(jìn)入飼料及工業(yè)領(lǐng)域,預(yù)計(jì)飼料消費(fèi)及損耗為1400萬噸,較上年度增加50萬噸,增幅3.70%;工業(yè)消費(fèi)1450萬噸,較上年增加50萬噸,增幅3.57%。

6月份預(yù)計(jì),2018/19年度我國進(jìn)口稻谷(大米進(jìn)口量除以0.7)450萬噸,較上年減少50萬噸;預(yù)計(jì)2018/19年度出口稻谷(大米出口量除以0.7)250萬噸,較上年增加50萬噸。

6月份預(yù)計(jì),2017/18年度全國稻谷結(jié)余量為1842萬噸,較上年度減少754萬噸,稻谷庫存累積速度下降。

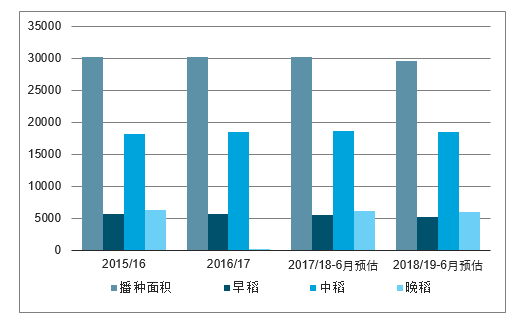

中國稻谷播種面積情況

數(shù)據(jù)來源:公開資料整理

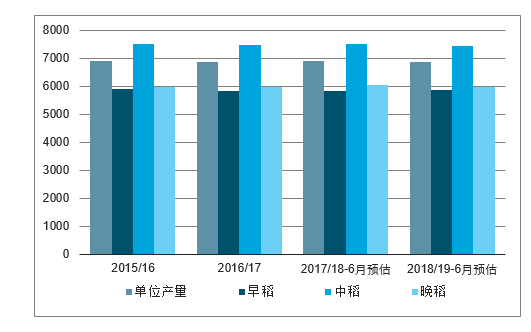

中國稻谷單位產(chǎn)量情況

數(shù)據(jù)來源:公開資料整理

中國稻谷供需情況

數(shù)據(jù)來源:公開資料整理

中國稻谷總消費(fèi)及度結(jié)余量情況

數(shù)據(jù)來源:公開資料整理

2、四大發(fā)展趨勢

我國水稻發(fā)展的現(xiàn)實(shí)因素不少,所以判斷中國水稻的發(fā)展趨勢有這四個方向。水稻種植面積下降,綜合產(chǎn)能減弱;國家調(diào)低稻谷最低收購價(jià);雙季稻主產(chǎn)省“雙改單”面積不斷增加;稻田綜合種養(yǎng)面積繼續(xù)擴(kuò)大;2018年調(diào)減水稻種植面積800多萬畝,2019年已明確將繼續(xù)調(diào)減;比較效益低,種稻積極性下降。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國種植業(yè)行業(yè)市場現(xiàn)狀分析及發(fā)展趨向研判報(bào)告

《2026-2032年中國種植業(yè)行業(yè)市場現(xiàn)狀分析及發(fā)展趨向研判報(bào)告》共十四章,包含中國種植業(yè)行業(yè)競爭格局五力分析,中國種植業(yè)行業(yè)發(fā)展前景預(yù)測,中國種植業(yè)行業(yè)面對問題及解決對策分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢