用電量增長是支撐電網(wǎng)持續(xù)投資的根源,我國電力需求盡管增速放緩,但增長的趨勢仍在延續(xù)。電源與電網(wǎng)建設(shè)的根源是服務(wù)于終端用電需求,2012年以來,我國用電量增速下降至個位數(shù),其中2018年增速最高,為8.5%,亦高于當(dāng)年GDP增幅。2018年用電量增速回升有一定特殊性,主要原因為:制造業(yè)和第三產(chǎn)業(yè)用電量快速增長;居民取暖“煤改電”等電能替代拉動。長期來看,用電量與經(jīng)濟(jì)增長正相關(guān)的關(guān)系不會改變。在國內(nèi)經(jīng)濟(jì)增速放緩,尤其是高耗能產(chǎn)業(yè)受到嚴(yán)格管控,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的背景下,兩位數(shù)以上的用電量增速難以重現(xiàn),以十年的長期維度來看,預(yù)計用電量將維持低速增長,年均增幅略低于GDP增速1個百分點左右是比較合理的區(qū)間。盡管增速下降,但用電量在高基數(shù)上延續(xù)增長,電網(wǎng)保持投入也就有了終端需求的支撐。

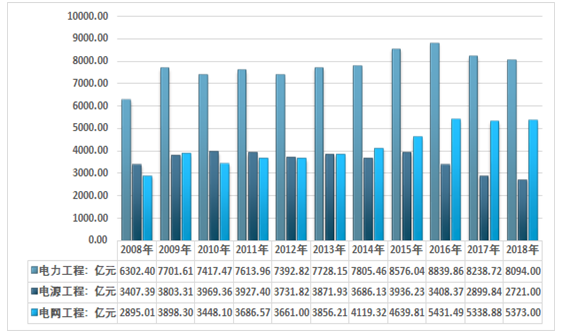

根據(jù)中電聯(lián)統(tǒng)計數(shù)據(jù):2017年我國電力工程建設(shè)投資完成額為8238.72億元,其中電源工程建設(shè)投資完成額為2899.84億元,電網(wǎng)工程建設(shè)投資完成額為5338.88億元。2018年我國電力工程建設(shè)投資完成額為8094億元,其中電源工程建設(shè)投資完成額為2721億元,電網(wǎng)工程建設(shè)投資完成額為5373億元。

2008-2018年我國電力工程建設(shè)投資完成額統(tǒng)計圖

資料來源:中電聯(lián)、智研咨詢整理

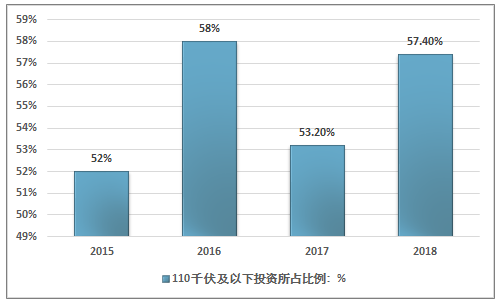

2017年,電網(wǎng)投資繼續(xù)向配網(wǎng)及農(nóng)網(wǎng)傾斜,新一輪農(nóng)網(wǎng)改造升級取得階段性重大進(jìn)展。全國電網(wǎng)工程建設(shè)完成投資5315億元,其中,110千伏及以下電網(wǎng)投資比重占電網(wǎng)總投資比重達(dá)到53.2%;新一輪農(nóng)網(wǎng)改造取得階段性重大進(jìn)展,完成了《關(guān)于“十三五”期間實施新一輪農(nóng)村電網(wǎng)改造升級工程的意見》(國辦發(fā)〔2016〕9號)文件中“中心村電網(wǎng)改造升級,實現(xiàn)平原地區(qū)機(jī)井用電全覆蓋”的任務(wù)。2018年,中國110千伏及以下投資增長12.5%,占全部電網(wǎng)投資的比重為57.4%、比上年提高4.5個百分點。

2016-2018年我國110千伏及以下送變電線路投資規(guī)模占比

資料來源:中電聯(lián)、國網(wǎng)公司

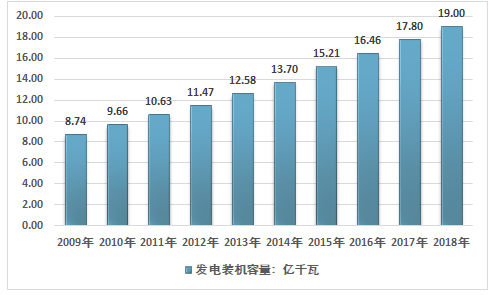

截至2018年底,全國全口徑發(fā)電裝機(jī)容量19.0億千瓦、同比增長6.5%。其中,非化石能源發(fā)電裝機(jī)容量7.7億千瓦,占總裝機(jī)容量的比重為40.8%、比上年提高2.0個百分點。分類型看,水電裝機(jī)3.5億千瓦、火電11.4億千瓦、核電4466萬千瓦、并網(wǎng)風(fēng)電1.8億千瓦、并網(wǎng)太陽能發(fā)電1.7億千瓦。火電裝機(jī)中,煤電10.1億千瓦、占總裝機(jī)容量的比重為53.0%,比上年降低2.2個百分點;氣電8330萬千瓦,同比增長10.0%。全國發(fā)電裝機(jī)及其水電、火電、風(fēng)電、太陽能發(fā)電裝機(jī)規(guī)模均居世界首位。電力供應(yīng)主要特點有:

2009-2018年我國發(fā)電裝機(jī)容量統(tǒng)計圖

資料來源:中電聯(lián)

2010-2018年我國發(fā)電量及用電量統(tǒng)計圖

資料來源:中電聯(lián)

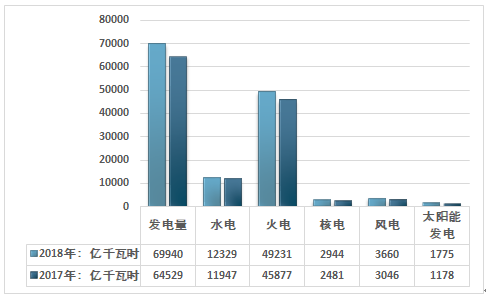

全國全口徑發(fā)電量6.99萬億千瓦時,同比增長8.4%。其中,非化石能源發(fā)電量2.16萬億千瓦時、同比增長11.1%,占總發(fā)電量的比重為30.9%、比上年提高0.6個百分點。水電發(fā)電量1.23萬億千瓦時、同比增長3.2%,火電發(fā)電量4.92萬億千瓦時、同比增長7.3%。全國并網(wǎng)太陽能發(fā)電、風(fēng)電、核電發(fā)電量分別為1775、3660、2944億千瓦時,同比分別增長50.8%、20.2%、18.6%。新能源發(fā)電已成為內(nèi)蒙古、新疆、河北、山東、寧夏、山西、江蘇、黑龍江、安徽、吉林等14個省份第二大發(fā)電類型。

發(fā)展風(fēng)電、光伏等可再生能源,提升風(fēng)、光伏發(fā)電比例是全球共識, 2018 年海外大國的風(fēng)、光電量占比仍在持續(xù)較快提升。風(fēng)、光比例提升的過程必定伴隨其他能源占比下降,美國的煤電、德國的煤電和核電、英國的煤電、日本的核電、法國的核電近年的發(fā)電量占比整體處于下降趨勢,電力結(jié)構(gòu)變革正在潛移默化地演繹。

2017-2018年我國發(fā)電量結(jié)構(gòu)統(tǒng)計圖

資料來源:中電聯(lián)

無論是風(fēng)電、光伏的經(jīng)濟(jì)性還是消納環(huán)境,目前都呈現(xiàn)了明顯改善。根據(jù)過去風(fēng)電、光伏降本路徑以及當(dāng)前的技術(shù)進(jìn)步狀態(tài),不久的未來風(fēng)電、光伏有望獲得相對煤電的經(jīng)濟(jì)性優(yōu)勢;消納問題會持續(xù)存在,但不會成為制約風(fēng)電、光伏發(fā)展的天花板。在增量電力需求環(huán)節(jié),未來風(fēng)電、光伏將會扮演比過去更重要的角色,增量替代進(jìn)程加快,從而推動風(fēng)電、光伏在整個電力結(jié)構(gòu)中的電量占比提升。未來兩到三年,隨著風(fēng)電、光伏成本進(jìn)一步的下降和經(jīng)濟(jì)性優(yōu)勢的顯現(xiàn),在電力需求增速平穩(wěn)的情況下,國內(nèi)風(fēng)電、光伏發(fā)電量占比有望加速上揚。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國電力勘察設(shè)計產(chǎn)業(yè)全景調(diào)研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電力工程監(jiān)理行業(yè)市場全景調(diào)查及投資潛力研究報告

《2026-2032年中國電力工程監(jiān)理行業(yè)市場全景調(diào)查及投資潛力研究報告》共十三章,包含電力工程監(jiān)理行業(yè)投資環(huán)境分析,電力工程監(jiān)理行業(yè)投資機(jī)會與風(fēng)險,電力工程監(jiān)理行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢