一、生豬養殖行業發展回顧

生豬養殖市場規模龐大,但是目前呈現“大行業,小公司”格局

我國是傳統的農業大國和人口大國,農業是國民經濟的支柱產業。隨著我國人口的增長和生活水平的不斷提高,城鄉居民對高品質的畜、禽、水產等農產品以及各種糧食加工作物的需求越來越大。然而,近年來國家越來越重視養殖行業環保問題,特別是2017年起,國家對于養殖行業環境嚴抓嚴管,可以說養殖行業步履艱難,使得養殖規模有所縮小。

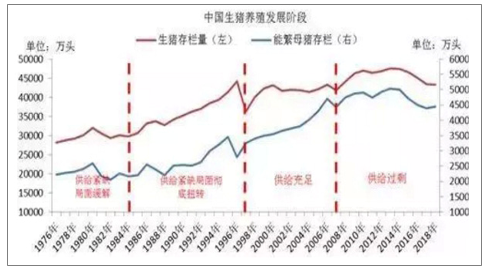

中國生豬養殖產業處于規模化發展新階段

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國生豬養殖及豬肉行業市場競爭現狀及投資方向研究報告》

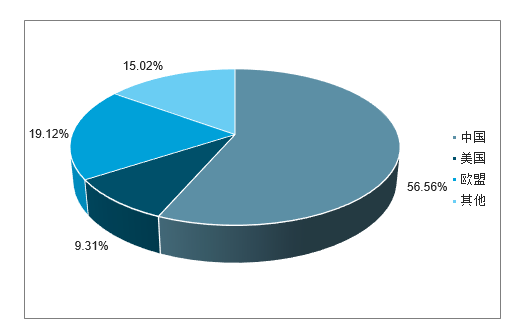

從全球范圍來看,我國養豬行業同樣處于重要地位。數據顯示,我國生豬養殖量占世界生豬總養殖量56.6%,遠高于美國、歐盟及其他國家。

全球生豬存欄量分布情況

數據來源:公開資料整理

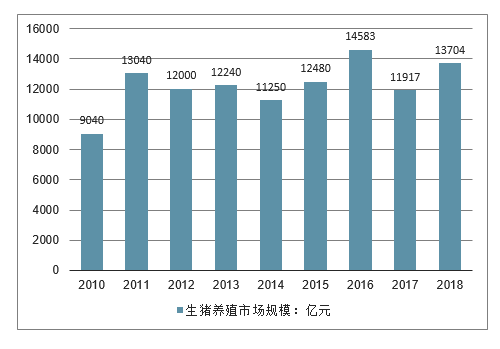

從生豬養殖的市場規模來看,我國這些年整體進步非常小,年復合增長率大約為3.6%,其中既有進口替代的原因,也有本身規模化養殖水平不高的原因。

2010-2018年中國生豬養殖市場規模走勢

數據來源:公開資料整理

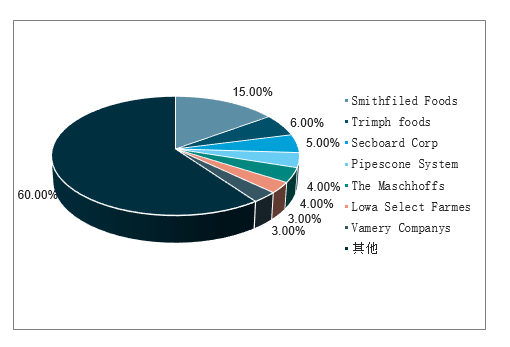

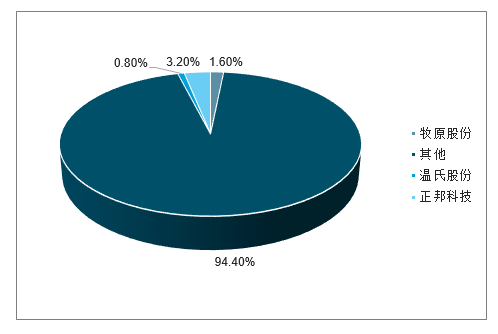

中國與美國的行業競爭格局,發現中國的生豬養殖行業集中度非常的分散,并且行業第一只占據3.2%的市場份額,而美國則為15%。因此從這個方面來看,中國的生豬養殖的行業集中度是遠遠不夠的。未來行業集中度提升可能是整個行業發展的主要邏輯。

2017年美國生豬養殖行業格局

數據來源:公開資料整理

2018年中國生豬養殖前三大企業市場格局

數據來源:公開資料整理

從中國的排名靠前的企業的市場份額可以看出,這幾年行業領先者的市場份額是在逐漸增加的。

2014-2018年溫氏股份VSA牧原股份市場份額

數據來源:公開資料整理

2019 年 1 月底豬價的觸底上漲被業內普遍認為是最近一輪豬周期宣告結束的標志。2019 年 1 月 27 日,全國生豬銷售均價僅為 11.02 元/公斤, 創下 2015 年來的同期最低豬價,隨后豬價反彈至春節后并小幅回落,2 月底豬價開 啟了一輪快速上漲,在短短一周半的時間里,全國豬價由 11.92 元/公斤,暴漲至 15.11 元/公斤,漲幅高達 26.8%,5 月底豬價結束震蕩繼續上漲,創下自 2018 年以來的新 高,東北地區豬價領漲全國,紛紛逼近 10 元/斤的大關,全國豬價正逐步兌現市場 的預期。

上半年養豬股的行情不言而喻,漲速超過上一輪周期的同期。漲幅高低與各標的的 養豬業務估值高低和出欄量增速有關,龍頭企業溫氏股份和牧原股份在周期低點估 值下降較小,因此今年漲幅相對較小,而除了正邦科技、天邦股份這種去 18 年就 已經被市場挖掘過的二線養豬標的,其他養豬業務發展較晚、未來幾年有望實現出 欄量高增長的養豬標的紛紛被資金發掘而實現了巨大漲幅。隨著 4 月、5 月生豬銷 售簡報陸續公布,市場對上市公司出欄量是否能達到預期的擔憂逐漸加重,板塊整 體出現一定回調。

2019年初至5月養豬股區間漲幅

數據來源:公開資料整理

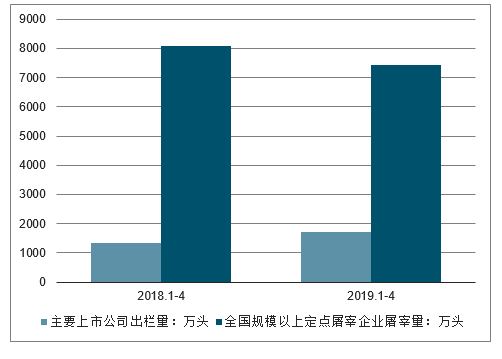

上市公司生豬出欄量逆勢增長

數據來源:公開資料整理

二、 下半年豬價繼續大漲,出欄量預期有待驗證

1、 數據支撐豬價創新高

堅定看好下半年豬價繼續大漲創新高,判斷基于以下理由:

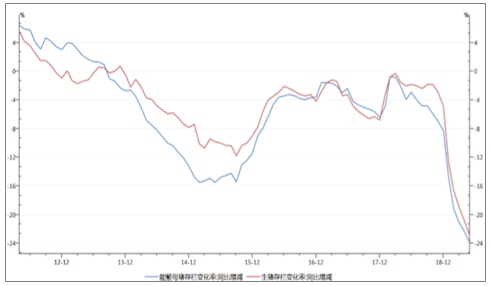

1、 能繁母豬和生豬存欄數據雙雙暴跌,全年肥豬出欄量將大幅下降。根據農業農 村部發布的 5 月份數據,能繁母豬和生豬存欄分別下降 23.90%和 22.90%,均創 下 2012 年以來的最大降幅,去產能幅度超過 2013-2015 年,預示著本輪周期更 高的豬價上漲空間,今年下半年豬價就會體現出加速上漲的趨勢。

2、 去年末至今年一季度是母豬淘汰高峰,會造成今年三、四季度生豬供給“斷層”。 2018.12-2019.3 出現了母 豬存欄的快速下降,經過 10-11 個月的生長周期后,今年 10 月份之后供給量將 明顯下降,而四季度正好是消費高峰期,因此預計四季度豬價漲幅會很大, 有望出現全年最高價。此外,部分地區在今年一季度出現了大量的帶崽母豬淘 現象,仔豬的缺口在下半年會很快得以反映。綜合來看,下半年豬價高點將層 層刷新,全年最高點預計將至少達到 21-22 元/公斤。

3、 上半年豬價上漲并不會引起產能明顯回升。上半年非洲豬瘟仍然在部分省份嚴 重集中地爆發,包括年初的山東、河南、江蘇、安徽等以及二季度的兩廣等地; 并且據了解,在曾經發生過疫情而暫時不嚴重的地區,復養的成功率很低,讓 養殖戶更加謹慎。因此,非洲豬瘟疫情對整個行業的補欄積極性持續壓制,即 使在高豬價的刺激下,很多地區的產能也無法得到有效的恢復,這將支撐下半 年豬價繼續走高。

能繁母豬存欄與生豬存欄同比大幅下降(農業農村部數據)

數據來源:公開資料整理

2、出欄量逐步驗證,業績預期將分化

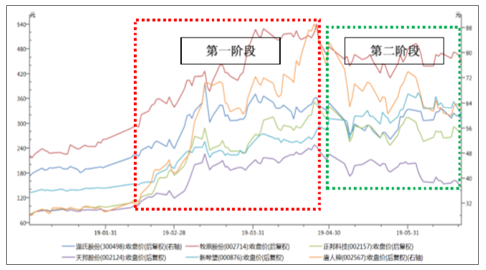

上半年養豬股行情主要經歷了兩個階段。第一階段是豬價反轉,出欄量不明朗的炒 作期,養豬股集體暴漲,市場的關注點集中在豬價是否能夠反轉并快速大幅上漲, 同時大部分公司一季度出欄量受 18 年上半年產能擴張的影響而同比增長,因此出 現了養豬股的集體上漲行情;第二階段是預期初步驗證的過程,豬價上漲已經屬于 預期之內的事情,而大部分企業 4、5 月出欄量要么同比下降,要么環比下降,加 大了市場對上市公司業績的擔憂,股價回調反映了對業績預期的下調。

生豬養殖上市公司股價走勢

數據來源:公開資料整理

估計對 19 年出欄量和 20 年出欄量的預期調整將貫穿整個下半年,出欄量達到 和超過預期的股票還會受到資金追捧,而低于預期的股票則會被資金用腳投票,股 價可能會進一步下跌;除此之外,豬價依舊值得追蹤關注,豬價如果出現超預期的 上漲,可能會再次帶動養豬股板塊整體性上漲。

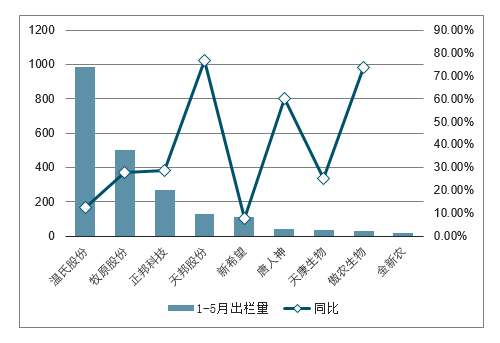

2019 年 1-5 月部分標的生豬出欄量及增速

數據來源:公開資料整理

三、生豬養殖行業未來發展趨勢

1、行業競爭度逐步提升

生豬養殖這一行業本身就是個辛苦活,這些年中國的生豬養殖行業的規模一直處于緩慢的增長狀態,而且行業極為分散。隨著環保壓力的日益加大,散戶養殖正在加速退出市場。這樣一來,除了能夠降低市場生豬供給量,還可使行業向專業化、規模化過渡。散戶養殖比例下降的同時,使得行業集中度提高。另外,隨著人們生活條件的改善,消費者對食品包括肉類及肉制品的消費需求不斷提升,更加關注產品的質量、口味、營養等。信賴品牌、消費品牌,已成為市場發展的明顯趨勢。

未來,中國的生豬養殖將主要呈現規模化生產,小規模養豬的時間將會過去,從而是一種標準化的,規模化的生產方式出現。

2019-2024年中國生豬飼養行業集中度情況

數據來源:公開資料整理

2、集團化養殖優勢明顯大勢所趨

高端豬肉千億消費市場空間已啟集團化養殖將成為行業發展趨勢

隨著消費升級和農業供給側改革的深入,千億規模的高端豬肉消費市場空間逐漸打開,吸引各路資本和相關企業積極進場布局特色生豬產業。記者在多地調研發現,豬肉行業競爭開始從價格競爭轉向品牌競爭,高標準高產能的集團化養殖已經取代農戶分散養殖成為行業發展趨勢。業內人士建議,發展優質地方品種不僅能豐富百姓餐桌,也是農業供給側結構性改革很好的抓手,有利于行業更加穩定健康發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告

《2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告》共十一章,包含中國生豬養殖行業領先企業經營情況分析,中國生豬養殖行業風險分析及前景展望,中國生豬養殖行業投資機會與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢