2019年初新補貼政策尚未出臺,但行業預計年初降按照2018年補貼政策進行補貼,因此年初搶裝;政策出臺后,過度期初期因年初透支下滑,后續逐漸回升;過渡期之后因過渡期投資短暫環比下滑,之后進入年底沖量,銷售預計再次環比向上。

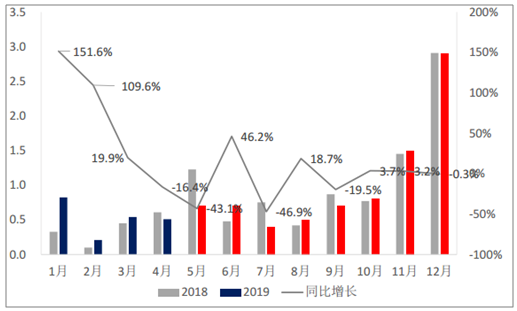

新能源客車歷年月度產量(單位:萬輛)

數據來源:公開資料整理

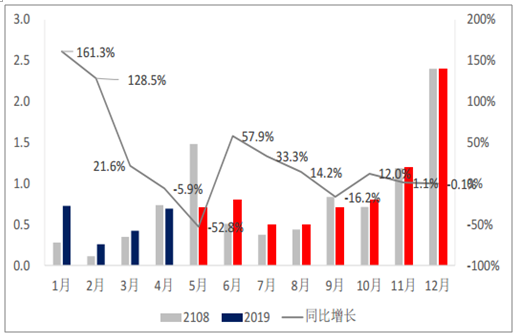

新能源客車歷年月度銷量(單位:萬輛)

數據來源:公開資料整理

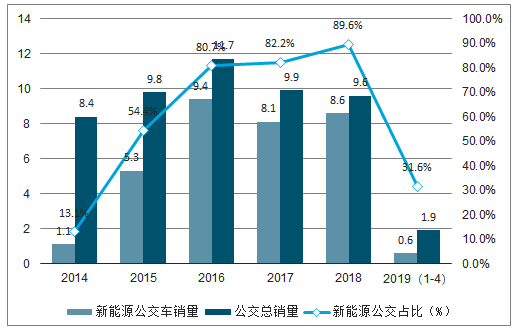

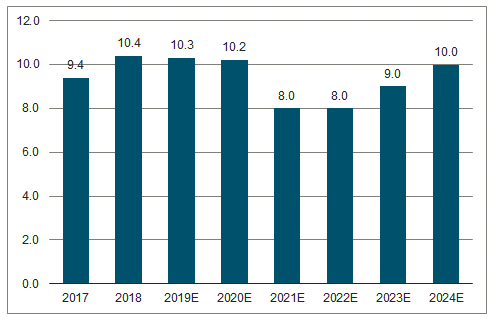

2019-2020年因存量公交的新能源化以及補貼的存在,新能源客車年度產銷預計10萬左右。21-22年因補貼取消,行業消化前期透支效應,預計新能源客車銷量下滑至8萬左右,23年及以后2015年的產銷新能源客車進入置換周期,新能源客車產銷預計逐步回升。公交增量的滲透率2016年已達80%,2017有所下滑,但是存量滲透率僅33%。60萬公交存量截至2017年年底有大概24萬新能源。中期角度,公交剩余燃油存量的新能源化有望保證新能源公交未來3-4年銷量年銷售9萬左右,對應新能源客車產銷10萬左右(假設公交占90%)。未來存量替換結束,假設7-8年更換周期,新能源客車估計年銷10萬。

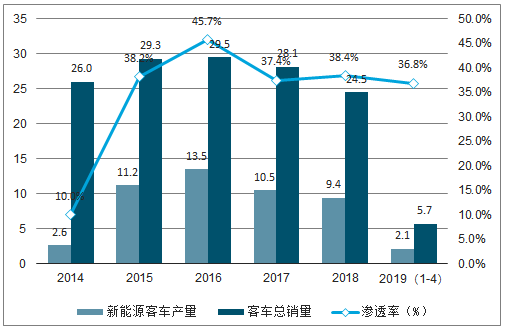

歷年新增客車的新能源滲透率(單位:萬輛)

數據來源:公開資料整理

歷年新增公交的新能源滲透率(單位:萬輛)

數據來源:公開資料整理

歷年存量公交數量以及新能源公交滲透率(單位:萬輛)

數據來源:公開資料整理

近幾年及未來幾年新能源客車銷量預測(單位:萬輛)

數據來源:公開資料整理

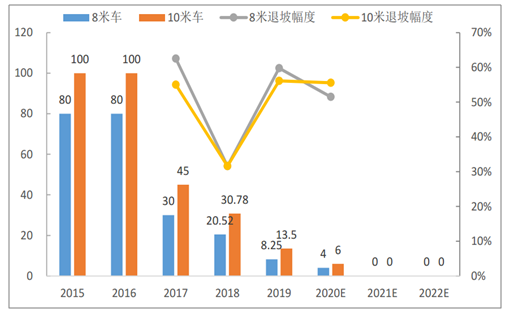

2016年及以前新能源客車行業補貼額度較大,行業盈利豐厚,吸引了許多新的玩家進入,例如比亞迪、南京金龍、珠海銀隆等,2017年及以后新能源補貼開始大幅退坡,行業盈利下行,2018行業大面積虧損。新能源客車行業僅宇通客車2018年具有較好盈利。2019年新能源客車補貼繼續下滑近60%,對企業的成本控制和規模效應具有更高要求,雖然新能源公交依然有地方補貼,但行業盈利的惡化預計將倒逼行業出清,龍頭受益。

純電動客車8米車、10米車歷年的補貼額度(單位:萬)

數據來源:公開資料整理

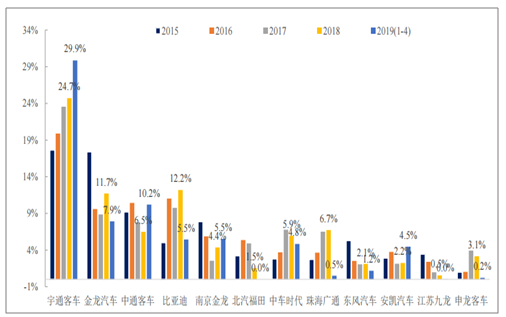

新能源客車行業分企業產量市占率

數據來源:公開資料整理

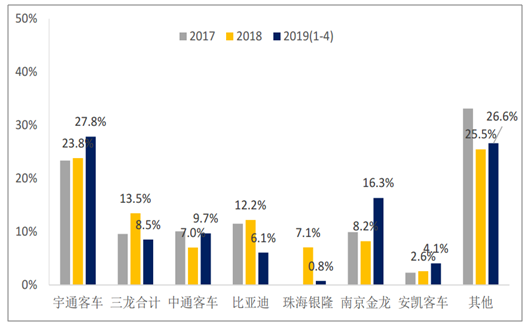

新能源客車行業分企業銷量市占率

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車行業市場競爭態勢及投資戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢