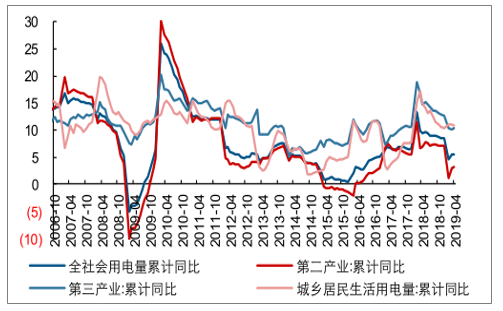

1-4月全社會用電量同比增長5.57%,去年同期增速9.32%。用電結構中,二產用電量占比約60%-70%,前4月二產用電量累計同比增長3.2%,去年同期為6.9%,三產與城鄉居民用電增速分別同比下降4.3pct、4.1pct至10.3%、10.9%,二產、三產與城鄉居民用電增速均出現不同程度放緩。

經濟內生增長乏力,二產、三產與城鄉居民生活用電增速放緩(%)

數據來源:公開資料整理

一、水電

2019年1-4月處于厄爾尼諾狀態,水電發力擠壓火電需求。根據調查數據顯示,前4月濤動指數均為負值,顯示發生厄爾尼諾事件的概率增大。厄爾尼諾狀態下我國南方、西南地區降水較多,根據監測的三峽出庫流量顯示2019年上半年三峽出庫流量處于同期高位。來水較好下水電增速迅猛,2019年前4月水電產量同比增長13.7%,增速同比提升12.4pct,明顯擠壓火電需求。

2019年1-4月水電產量累計同比增長13.7%(億千瓦時)

數據來源:公開資料整理

水電發力,擠壓火電需求

數據來源:公開資料整理

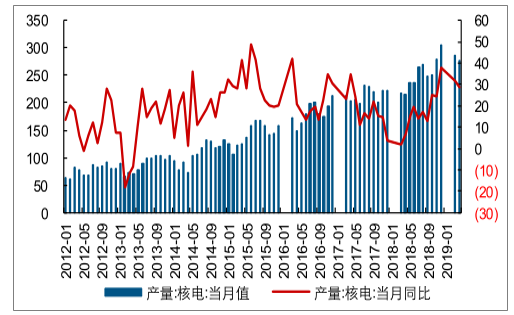

二、核電

我國核電機組裝機集中分布于廣東、福建、浙江等省份,2018年核電發電量2944億千瓦時,累計同比增長18.63%,占總發電量比重4.33%。2019年1-4月核電發電量1048億千瓦時,累計同比增長26.8%,占總發電量比重4.72%。核電發電量迅猛增長,一方面源于核電裝機容量增加,根據《電力“十三五”規劃》,“十三五”期間,全國核電將投產約3000萬千瓦、開工3000萬千瓦以上,2020年裝機達到5800萬千瓦的目標。2018年投產7臺核電機組,新增裝機容量884萬千瓦,截至2019年1季度末,在運核電機組共45臺,裝機容量4590萬千瓦。另一方面核電高增長離不開高利用小時數,2018年核電平均利用小時數7184小時,同比增長約76小時,雖2019年以來發電小時數同比微降但仍處相對高位。

核電裝機容量明顯增長(萬千瓦、臺)

數據來源:公開資料整理

1-4月核電量1048億千瓦時,同比增長26.8%(億千瓦時)

數據來源:公開資料整理

2019年核電項目核準逐漸提速,年內至少將有10臺機組獲批并有望開建,其中1月30日,漳州核電一期項目1號、2號機組,以及惠州太平嶺核電一期項目1號、2號機組獲得核準。3月18日,生態環境部公示了兩份關于漳州核電、太平嶺核電項目的工程環境影響報告書,顯示漳州核電1號機組、太平嶺核電1號機組將于2019年6月份開工。目前在建核電機組11臺,裝機容量合計超1200萬千瓦,為后續核電產量的持續高速增長提供保障。

目前在建核電裝機逾1200萬千瓦(萬千瓦)

省份 | 核電廠名稱 | 機組號 | 裝機容量(萬千瓦) | 項目進展 |

遼寧 | 紅沿河核電廠 | 5號機組 | 111.9 | 2019年1月18日,核島主設備安裝完成,核島安裝總體完成60% |

6號機組 | 111.9 | 2019年1月18日,反應堆壓力容器和2臺蒸汽發生器就位,核島安裝總體完成 30% | ||

福建 | 福清核電廠 | 5號機組 | 115.0 | 2019年3月20日5、6號機組熱水器采購項目招標 |

6號機組 | 115.0 | 2019年1月30日,第二臺蒸汽發生器吊裝工作圓滿完成 | ||

廣東 | 臺山核電廠 | 2號機組 | 175.0 | 計劃2019年10月投入商運 |

陽江核電廠 | 6號機組 | 108.9 | 計劃2019年并網發電 | |

江蘇 | 田灣核電廠 | 5號機組 | 111.8 | 2019年3月14日,已完成主管道焊接,三期工程“四大控制”總體受控,計劃 2021年底前投入商業運行 |

6號機組 | 111.8 | 2019年3月14日,6號機組反應堆壓力容器順利吊裝就位,標志著該機組全面進 入了設備安裝階段,計劃2021年6月份投入商業運行 | ||

廣西 | 防城港核電廠 | 3號機組 | 115.0 | 預計2021年12月投入商運 |

4號機組 | 115.0 | 預計2022年10月投入商運 | ||

山東 | 石島灣核電站 | - | 20.0 | 計劃2019年并網發電 |

- | 合計 | - | 1211.3 | - |

數據來源:公開資料整理

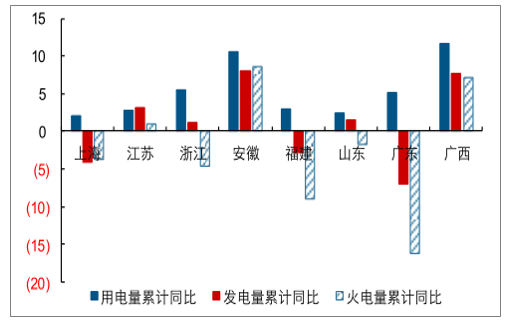

在今年整體用電增速放緩背景下,沿海地區發電增速放緩更加明顯,疊加沿海地區外購電占比不斷提升、“雙控”政策推進、核電發力,火電增速下滑更加明顯。2019年1-4月廣東、福建、浙江、上海用電量累計同比增長5.15%、3.05%、5.58%、2.16%,省內發電量增速為-6.9%、-2.8%、1.2%、-4.1%,清潔能源發力下省內火電產量降幅更加明顯,分別為-16.2%、-9%、-4.7%、-3.8%。同時用日常跟蹤的六大電廠日耗數據來驗證,2019年3-5月重點電廠日均耗煤量350.69萬噸,高于2017年同期的315.71萬噸,而反觀裝機超70%集中分布于浙江、廣東、江蘇、上海等沿海地區的六大電廠日耗數據,2019年3-5月日均耗煤量約62.91萬噸,反而低于2017年同期的63.32萬噸。

導致沿海地區發電增速與用電增速背離,六大電廠耗煤量偏低的主要原因,便是沿海地區外購電占比不斷提升、“雙控”政策推進、核電發力。

2019年1-4月沿海多數省份發電量增速小于用電量增速(%)

數據來源:公開資料整理

2019年3-5月重點電廠平均日耗量高于2017年同期(萬噸)

數據來源:公開資料整理

近年來隨著特高壓建設、沿海省份能源雙控政策推進,跨區域電力交易規模逐漸增加,跨區域輸電對沿海地區火電耗煤需求的擠壓影響逐漸加劇。2018年前11月廣東、江蘇、浙江、上海外購電量增速達9.68%、17.17%、24.15%、7.98%,而同期各省用電增速僅為6.11%、5.68%、8.13%、2.53%。沿海省份外購電占比也逐漸提升,2018年前11月,廣東、江蘇、浙江、上海外購電占各省用電量比重約31%、20%、27%、55%,占比呈增長趨勢。

2019年1-4月主要沿海省份發電結構及外購電占比(億千瓦時)

- | 用電量增速 | 發電量增速 | 火電量增速 | 省內發電結構(億千瓦時) | 外購電占比(億千瓦時) | ||||||

- | 1-4月 | 1-4月 | 1-4月 | 火電 | 水電 | 核電 | 風電 | 太陽能 | 總用電量 | 輸入電量 | 占比 |

廣東 | 5.15% | -6.90% | -16.20% | 69% | 4% | 24% | 2% | 1% | 1820 | 522 | 26.68% |

江蘇 | 2.82% | 3.10% | 0.90% | 89% | 1% | 6% | 4% | 1% | 1966 | 366 | 18.64% |

浙江 | 5.58% | 1.20% | -4.70% | 75% | 5% | 18% | 1% | 1% | 1406 | 354 | 25.21% |

上海 | 2.16% | -4.10% | -3.80% | 98% | 0% | 0% | 2% | 0% | 503 | 237 | 47.12% |

數據來源:公開資料整理

在7、8月用電旺季,沿海省份電廠負荷加大,外購電量的季節性增加緩解了火電在夏季用電高峰的高負荷。以廣東省為例,廣東省外購電量從2月開始逐漸增加,7、8月達到外購電量高點,2018年7月外購電量約為3月的2倍。同時7、8月外購電占比也達到年內高點,2018年7月外購電占比約38%,而2018年2月外購電占比僅約20%。

2018年前11月內蒙古、云南、四川、山西四省外送電占總輸出電量比重約46%。其中內蒙古、山西等地外送火電、風電為主,輸出高峰為4-5月及7-8月等。而云南、四川、湖北地區外送水電為主,一般輸出高峰期為7-8月。

相較于其他清潔能源,核電有兩個明顯特點:一是我國核電機組主要分布在沿海省份,核電對當地火電存在直接替代,而其他能源如風電新增裝機主要分布于西部省份,對沿海火電多通過電力輸送等間接替代;二是相較于水電、風電、太陽能的“靠天吃飯”屬性,核電利用小時數更穩定。核電的地緣優勢與發電能力的穩定性使其對所在地火電存在較大替代可能。

以沿海火電大省江蘇、廣東省為例(二省2018年火電量占全國火電比重近16%),2018年兩省火電與核電發展情況出現明顯背離,核電保持雙位數增速高速增長,而火電方面廣東僅微增,江蘇甚至增速轉負。全年江蘇、廣東核電占全省發電量比例分別為4.81%、19.51%,雖火電增速明顯下降還有外購電等其他因素影響,但核能的替代或仍可略見一斑。

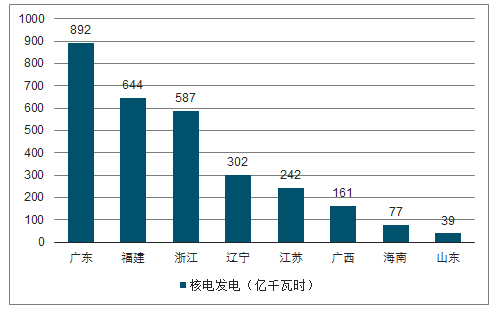

2018年分省核電發電情況(億千瓦時)

數據來源:公開資料整理

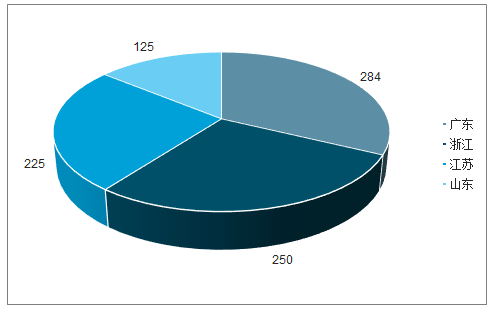

2018年核電新增裝機分布

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電力行業市場專項調研及投資全景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告

《2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告》共十一章,包含2024年中國電力設備產業運行局勢分析,2025-2031年江西省電力產業發展趨勢預測分析,2025-2031年江西省電力產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢