2019上半年受年初“1.12”陜北礦難影響,春節后煤礦復產不及預期,雖兩會后產地復產加速,但安全整治疊加煤管票管控偏嚴下整體供給剛性。需求端,雖3月建材耗煤需求較好,但隨著3、4月水電發力,作為中堅力量的火電耗煤需求持續疲弱,整體上半年煤炭需求穩中走弱。價格端,上半年港口煤價先漲后跌,年初礦難影響下供給偏緊疊加春節后電廠耗煤需求尚可,港口煤價上漲,但隨著3月中下旬產地復產加速,火電需求走弱,港口及電廠庫存不斷累積,港口煤價緩慢下行,5月電廠日耗低位徘徊,進口煤量逐漸增加,下游庫存累積至新高水平,煤價加速下跌。

2017-2019.6秦港Q5500煤價復盤(元/噸)

數據來源:公開資料整理

受益于年初外資入場及市場風險偏好抬升,煤炭板塊表現較好,4月中上旬行情輪動下煤炭板塊配置價值凸顯,4月下旬后股價走勢追隨大盤略有回落,但整體看,截至2019年6月9日,CS煤炭指數較2018年末上漲13.05%,雖跑輸萬得全A指數3.49pct,但在中信29個行業中排名第13位。

一、煤炭需求

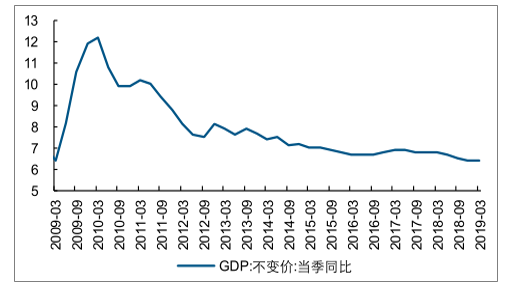

上半年經濟增速放緩,GDP增速由2018全年的6.6%降至2019年一季度的6.4%,1月、2月、5月官方PMI處于榮枯線以下,顯示上半年整體制造業需求低迷,短期經濟承壓。上半年“財政前移”下基建投資表現尚可,地產新開工與投資增速處于高位,支撐黑色產業鏈需求。整體看,上半年經濟內生增長動力不足,但受“財政前移”支撐,短期仍具韌性。

經濟增速放緩,短期經濟承壓(%)

數據來源:公開資料整理

、

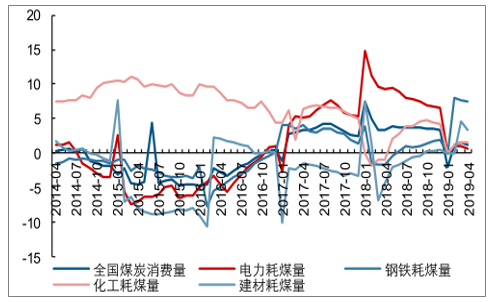

根據調查數據顯示2019年前4月煤炭消費數據來看,前4月我國煤炭消費量13.1億噸,同比增長1.3%,去年同期增速為3.3%,整體增速放緩。從主要行業看,電力行業耗煤增速放緩,1-4月電力耗煤量同比增加約1000萬噸,遠低于去年同期增幅6300萬噸,主因經濟承壓用電增速放緩及清潔能源發力擠壓火電需求,在去年同期耗煤大幅增長的背景下,今年電力耗煤增長略顯乏力。鋼鐵行業1-4月耗煤同比增長約1300萬噸,去年同期同比下降約400萬噸,耗煤大幅增長在粗鋼產量上得到印證,1-4月粗鋼產量累計同比增長10.1%。建材行業1-4月耗煤同比增長約500萬噸,去年同期同比下降約1900萬噸,和去年同期的降幅對比,今年建材端耗煤需求大幅改善。化工行業1-4月耗煤同比增長約400萬噸,去年同期同比下降約200萬噸,化工耗煤需求增長相對平穩。整體看,1-4月鋼鐵及建材行業耗煤需求較好,但由于這兩個行業耗煤總量占比不足30%,仍難以支撐火電需求增速下滑帶來的耗煤總量增速放緩。

2019年1-4月主要行業耗煤占比中電力仍占比逾50%

數據來源:公開資料整理

1-4月鋼鐵及建材耗煤高增長,電力行業耗煤增速放緩(%)

數據來源:公開資料整理

1-4月火電產量累計同比增長1.4%,增速明顯放緩(億千瓦時)

數據來源:公開資料整理

《打贏藍天保衛戰三年行動計劃》要求重點區域繼續實施煤炭消費總量控制,各省陸續出臺能源消費總量和單位生產總值能耗“雙控”政策,要求削減非電煤炭消費總量,推進電能替代。沿海主要省份如山東、江蘇等2020年煤炭消費目標均較2015年有較大幅度回落,煤炭需求有所回調。

國家及沿海省份出臺煤炭總量控制政策

地區 | 2020年煤炭消費量(萬噸) | 年均復合增速 |

上海 | 4492 | -1.02% |

江蘇 | 24848 | -1.80% |

浙江 | 13135 | -1.02% |

山東 | 36834 | -2.09% |

河南 | 21300 | -2.13% |

廣東 | 16500 | -0.11% |

海南 | 975 | -1.88% |

數據來源:公開資料整理

二、產量

隨著供給側改革推進,大量安全無保障、煤質差、能耗不達標的落后產能陸續退出,新核準的安全高效大礦主要集中于資源稟賦優良的“三西”地區,截至2018年底煤炭總產能(證照齊全)45.83億噸,其中“三西”地區產能占比超60%。考慮后期落后產能淘汰量逐漸減少,新建的優質大礦逐漸投產,煤炭供給將逐漸增加,但在新增產能有限及安全檢查偏嚴下產量釋放空間有限。

前4月全國原煤產量同比微增,后續優質產量釋放,但安全檢查疊加煤管票偏緊下預計產量增長空間有限。1-4月全國原煤產量11.1億噸,同比增長0.6%。受年初神木礦難影響,前兩月原煤產量累計同比下降1.5%,隨著兩會后煤礦逐漸復產,3、4月份原煤產量分別同比增長2.7%和0.1%。其中產量增長主要來自內蒙古和山西省,陜西省受礦難后安全整治偏嚴影響,前4月原煤產量同比下降14%。往后看,全國煤礦安全生產專項檢查從4月持續至6月底,其中山西省4月至6月開展煤礦安全生產專項執法檢查,7月至年底持續推進安全生產集中檢查,陜西省煤礦安全大整治、高風險煤礦安全“體檢”和區域性突出問題整治將持續至今年底。下半年建國70周年大慶,預計9月全國煤礦生產或將從嚴。整體看,雖新增產能產量逐漸釋放,但安全檢查貫穿全年,陜北煤管票控制偏緊,預計產量增長空間有限。

1-4月全國原煤產量11.1億噸,同比增長0.6%(萬噸)

日期 | 全國 | 累計同比 | 山西 | 累計同比 | 陜西 | 累計同比 | 內蒙古 | 累計同比 | 其他省 | 累計同比 |

2019.2 | 61367.1 | -1.50% | 13465.9 | 6.0% | 7078 | -16.1% | 14384.7 | 1.80% | 16438.5 | -3.5% |

2019.3 | 81259 | 0.40% | 21694 | 10.6% | 11310.1 | -14.1% | 22842.4 | 3.50% | 25412.5 | -3.3% |

2019.4 | 110960.8 | 0.60% | 29729 | 8.6% | 15611.6 | -14.0% | 31434.1 | 6.50% | 34186.1 | -4.1% |

數據來源:公開資料整理

兩會后煤礦逐漸復產,3、4月份原煤產量分別同比增長2.7%和0.1%(萬噸)

數據來源:公開資料整理

三、進口

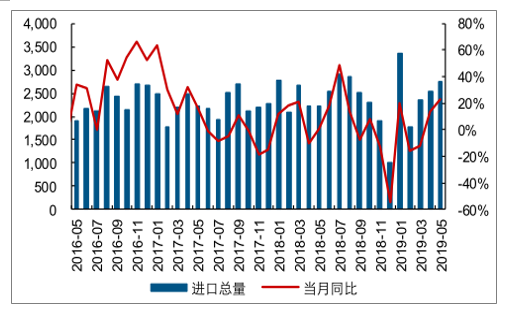

前5月我國煤炭進口同比增長5.6%,全年看平下下半年進口或將偏緊。1-5月我國分別進口煤炭3350、1764、2348、2530、2746.7萬噸,同比增速分別為20.46%、-15.64%、-12.06%、13.55%、23%。整體看1-5月進口煤炭總量1.27億噸,同比增長5.6%。雖上半年進口政策偏緊,通關時間延長,但從量上看前5月進口量整體同比仍實現增長。在預計全年煤炭進口量同比持平的基礎上,下半年煤炭進口或將偏緊。

2019年前5月全國煤炭進口量同比增長5.6%(萬噸)

數據來源:公開資料整理

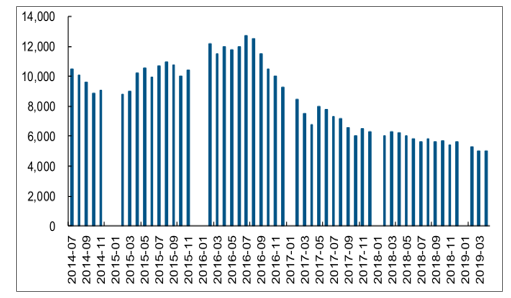

四、庫存

受年初神木礦難影響,春節后煤礦復產推遲,以銷售庫存為主,開年以來全國煤炭企業庫存呈下降趨勢。雖產地煤礦庫存低位,但受鐵路運力改善及沿海耗煤需求放緩影響,環渤海港口及重點電廠庫存居高不下。截至2019年6月6日,環渤海四港煤炭庫存高達1522.6萬噸,處于近4年來歷史同期新高。截至2019年5月31日重點電廠庫存高達8503萬噸,也處于近4年來歷史同期新高。

2014.7-2019.3全國煤炭企業庫存量持續下降(萬噸)

數據來源:公開資料整理

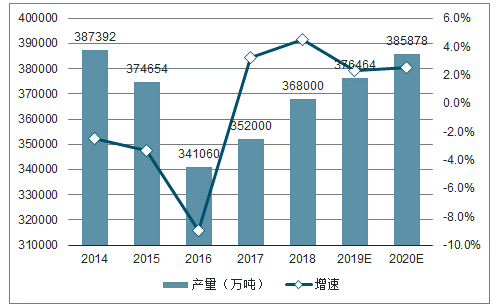

2014-2020年煤炭行業產能及增速預測

數據來源:公開資料整理

2014-2020年煤炭進出口量及預測

數據來源:公開資料整理

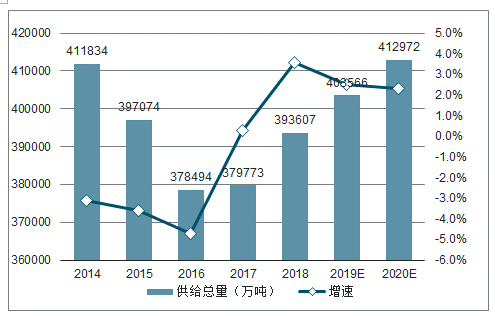

2014-2020年煤炭供給總量及增速預測

數據來源:公開資料整理

2014-2020年煤炭需求總量及增速預測

數據來源:公開資料整理

五、焦炭

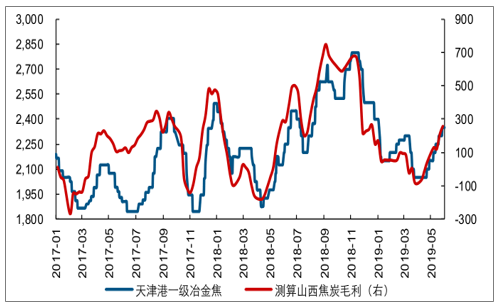

走過2018年因環保與去產能帶來的波瀾壯闊的大行情,焦炭盈利重回合理均衡位置。2019年前5月焦價中樞同比上漲2.17%至2192元/噸,但與去年全年均價相比回落7.12%;山西地區焦企測算毛利同比上漲43元/噸至68元/噸,但較去年全年均價大幅回落223元/噸。總體來看,本年度焦炭盈利再次回歸50-200元/噸左右的較為合理位點,波動幅度較上年明顯收窄。

焦炭盈利重回均衡,波動幅度收窄(元/噸)

數據來源:公開資料整理

六、需求

2019年上半年焦炭價格總體呈現先抑后揚態勢。1月受節前終端需求回落及冬儲不及期影響,焦價延續回落態勢,港口焦價回落250元/噸;2月因春節期間及節后雨雪天氣影響運輸及下游部分鋼企補庫需求,焦價小幅反彈;3月鋼企盈利偏低而焦企開工較好下庫存累積,鋼企對爐料打擊意愿提升,焦價持續三輪下跌,主產地部分焦企跌破盈虧平衡點;4月下旬起受終端需求釋放鋼價提漲影響,焦價伴隨反彈,而山西焦化行業被中央督察組點名也提升了后續環保限產預期,加大焦價彈性,主產地多已落實3輪提價。總體來看,上半年焦價變動呈現先抑后揚態勢,截至5月底主產地焦企毛利近300元/噸。

與2018年焦價因環保等原因持續強勢,焦煤比價前11月趨勢單邊上行不同,2019年上半年鋼焦比與焦煤比均為窄幅波動,表明黑色鏈各環節博弈相對均勢,在產業鏈內部利潤分配方面達成一定均衡。鋼焦比價波幅較窄或與焦炭供需匹配度較好有關。2019年前4月生鐵產量累計增速9.60%,而焦炭產量亦維持6.50%的較好增速,焦炭與下游鋼企開工整體維持高位。

下游生鐵高增速帶來焦炭較好需求,2019年前5月焦企開工整體維持較高位點。盡管山西焦化行業被督察組點名,但近期華北焦企開工數據仍持續提升表明目前仍未產生實質性影響。焦企高開工一方面滿足下游需求,但另一面也堆高了庫存,截至5月末鋼廠、焦化廠及港口焦炭庫存合計1155萬噸,同比提升15.47%。但在庫存結構上出現較明顯分化,5月末鋼廠、焦化廠、港口焦炭庫存分別同比提升5.98%、7.37%、31.18%,庫存明顯向港口積聚。持續創新高的港口庫存一方面或為焦企庫存前置,在環保趨嚴背景下焦企自身倉儲受限而將庫存移至港口,另一方面或與貿易商囤貨行為有關。前期的貿易商囤貨一定程度上加緊了焦炭供需面,對焦價有所支撐,但在當前焦企盈利較高而下游鋼企盈利明顯回落背景下,貿易商行為或有分化可能。若部分貿易商加緊出貨,焦價或存較大下行風險。

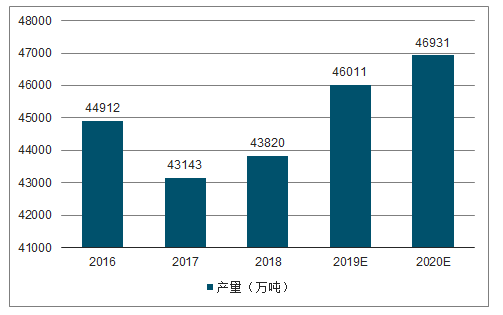

預測2019、2020年全國焦炭產能分別為6.01、5.75億噸,維持下降態勢;考慮到未來環保限產邊際影響削弱,我們預測2019、2020年全國焦炭產量分別為4.60、4.69億噸,對應產能利用率分別為76.54%、81.69%,行業產能利用率有望實質性提升。盡管下游鋼企未來盈利或有下滑,但焦炭行業產能利用率提升為行業長期盈利提供支撐,行業有望更健康發展。

2019-2020年主要省份焦炭產能減量預測(萬噸)

- | 山西 | 江蘇 | 河北 | 山東 | 河南 | 產能退出合計 |

2019 | -70 | 756 | 300 | 852 | 505 | 2342 |

2020 | 698 | 756 | 190 | 852 | 505 | 3000 |

數據來源:公開資料整理

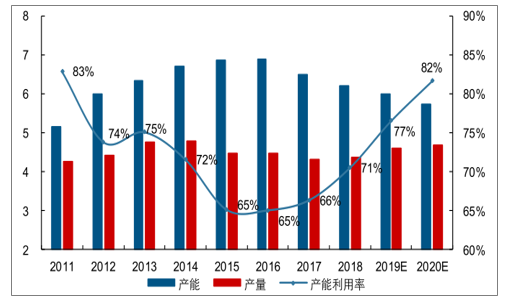

2011-2020年行業產能利用率及預測(億噸)

數據來源:公開資料整理

2016-2020年焦炭產量及預測

數據來源:公開資料整理

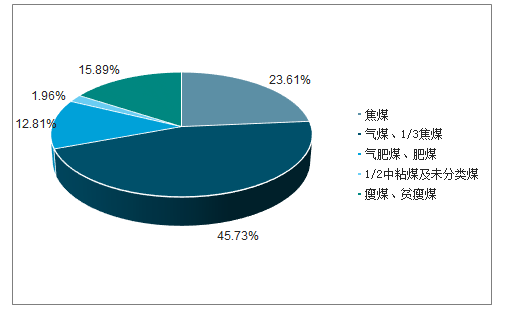

我國煤炭資源較為豐富,但煉焦煤資源相對稀缺,全國煉焦煤的儲量僅為2758億噸,占全國查明煤炭資源儲量的27%,其中焦煤儲量占煉焦煤儲量比例不到24%。據調查數據顯示,當前焦炭生產中焦煤配入比例一般存在下限要求,平均占比約30%,大型鋼廠達50%;此外,同為基礎配煤的肥煤平均配比也達到16%。2018年全國焦煤產量2.36億噸,占煉焦煤總產量的21.75%;肥煤產量1.09億噸,占比10.05%,均遠低于焦爐配比需求,優質基礎配煤稀缺性凸顯。

焦煤儲量僅占煉焦煤總儲量的23.61%

數據來源:公開資料整理

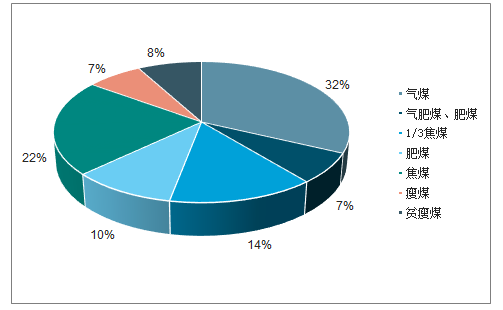

2018年焦煤肥煤產量占煉焦煤總產量的31.80%

數據來源:公開資料整理

焦煤資源有限,國家對稀缺煤種施行保護性開發,疊加近年安監環保趨嚴,焦煤產量總體呈下行趨勢。全國煉焦精煤洗出率穩定在40%左右,受資源稟賦與技術限制,大幅提升可能性有限。山西是國內煉焦煤最主要產地,2018年煉焦煤產量4.69億噸,占全國總產量的43.26%,研究山西省煉焦煤產能變動對預測未來供給有較大參考。近年國家能源局、發改委對山西省焦煤礦井批復較少,規模較大的基本只有沙曲一、二號礦井(合計核增500萬噸)、三交一號礦井(600萬噸)、龐龐塔煤礦(1000萬噸)、中峪煤礦(500萬噸),此外焦煤集團下屬的技改礦及整合礦或可提供部分產能增量。但考慮新核增或核準礦產能指標多來自減量置換,以及投產節奏、落后產能淘汰及安監查超等影響,預計供給延續剛性,產量提升空間有限。

進口焦煤是焦煤供給的重要補充,2019年1季度焦煤進口量1642萬噸,同比增加34.70%,占總焦煤供給的13.40%。單從國內焦煤產量來看,增速相對較緩,1季度國內煉焦精煤產量10612萬噸,同比增長3.99%。但受進口焦煤高增速影響,1季度焦煤總供給12254萬噸,同比增速較國內產量增速增加3.28pct至7.26%,進口焦煤高增速對總供給增速產生較大拉升。

若單看國內焦煤產量,增速明顯低于下游增速。2019年1季度焦煤國內產量、焦炭、生鐵產量增速分別為3.99%、7.30%、9.30%,焦煤產量增速明顯偏低。但進口焦煤對焦煤供應的補充作用凸顯,1季度焦煤進口增速34.70%,拉動焦煤總供給增速至7.26%,與下游焦炭、生鐵增速基本接近,供需匹配度仍高。

相關報告:智研咨詢發布的《2019-2025年中國煤炭行業市場發展態勢及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢