隨著我國經濟水平的不斷提高,全社會運輸需求增加,航空運輸作為現代交通體系中較為快捷的運輸方式,受到了廣泛歡迎,機場作為航空運輸的基礎,具有壟斷性、稀缺性的特點,在我國得到了極大發展。目前我國民用航空機場數量不斷增長,非航空收入占比有所提升,在機場零售和免稅業務下,我國機場將在零售消費中打開新天地。

從行業角度看,下半年市內免稅店開張影響落地,免稅行業內部高度壟斷的競爭格局保障行業盈利能力,差異化運營策略下市內免稅店對機場免稅分流影響有限;外部消費回顯著擴大市場規模,長期兩者將共享免稅市場份額的擴張。

機場業務來看,隨著我國機場數量的增多和航空運輸需求的擴大,我國機場業務量保持著快速穩步增長態勢,旅客吞吐量增速超過10%,貨郵吞吐量保持穩步提高。根據民航局數據顯示,2018年我國民航機場游客吞吐量達到12.65億人次,同比增長10.2%,貨郵吞吐量達到1674萬噸,同比增長3.5%。

2019年1-4月,游客吞吐量達到4.38億人次,同比增長7.1%;而受到高鐵和公路、水路運輸的沖擊,貨郵吞吐量小幅下降1.4%。

2014-2019.1-4中國民航機場游客吞吐量

數據來源:公開資料整理

目前全球免稅行業主要采取特許經營的運營模式,免稅特許經營權的稀缺性成為決定市場競爭格局和免稅商盈利能力的關鍵因素。對比中國與市內免稅店占據主要市場份額的韓國,當前韓國免稅特許經營權稀缺性遠低于中國,雙方免稅行業分別形成了多方競爭和寡頭壟斷的競爭格局,使得韓國免稅運營商盈利能力遠低于中國,僅約為中國免稅運營商的一半。

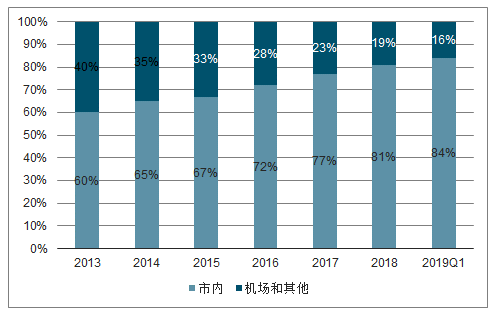

韓國免稅市場份額中市內免稅店占比主要市場份額

數據來源:公開資料整理

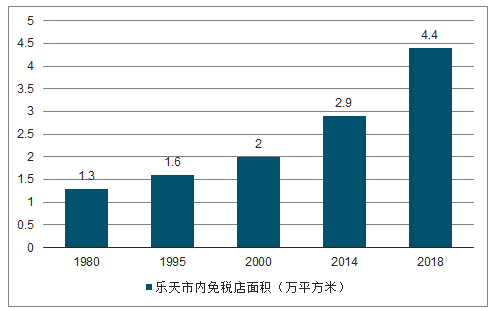

樂天市內免稅店面積自1980年至今擴張至原來的3.3倍

數據來源:公開資料整理

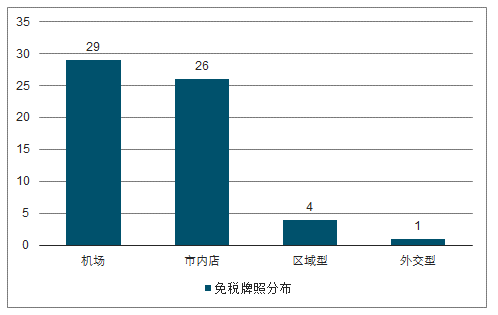

目前我國僅有中免、日上、深免等七家公司擁有免稅業務運營資質,且僅有中免集團擁有全國性免稅經營牌照。而韓國自1979年開放市內離境免稅店經營權后,免稅運營經營權逐步放開,截至2019年隨著6張新增牌照的發放,韓國市內免稅店運營牌照將達到26張,包括機場口岸免稅店在內的整體免稅牌照也將增長至60張。

中國免稅行業競爭格局

國內免稅運營商 | 公司 | 牌照 | 經營區域 |

全國性運營商 | 中國免稅品(集團)有限責任公司 | 全國性 | 主要機場、港口、邊境口岸、市內等 |

點運營商 | 日上免稅行(上海) | 區域性(上海) | 浦東國際機場、虹橋機場 |

區域運營商 | 深圳市國有免稅商品(集團) | 區域性(深圳) | 深圳各口岸 |

區域運營商 | 珠海免稅企業集團 | 區域性(珠海) | 珠海各口岸 |

區域運營商 | 海南省免稅品有限公司 | 區域性(海南省) | 海南省范圍(除三亞) |

市內運營商 | 中國出國人員服務總公司 | 市內性 | 北京、上海等市內免稅店 |

市內運營商 | 中國港中旅集團公司 | 市內性 | 哈爾濱中橋外匯商場 |

數據來源:公開資料整理

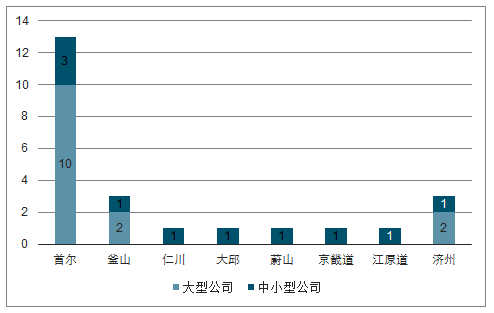

2018年韓國市內免稅店牌照數量達到24個

數據來源:公開資料整理

2019年新免稅牌照發放后,韓國整體免稅牌照將達到60個

數據來源:公開資料整理

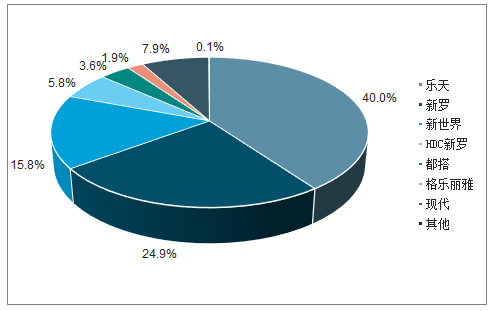

在相對開放的免稅政策下,韓國免稅行業形成了多方競爭的格局。隨著免稅政策的放開,韓國免稅行業的格局從最初樂天、新羅二分天下逐步發展成多方競爭的狀態,2019Q1行業CR3合計占比約為82%。反觀中國,隨著中免收購日上,中免的市場份額超過80%,逐漸形成了寡頭壟斷格局。

2018年韓國主要免稅運營商市場份額占比

數據來源:公開資料整理

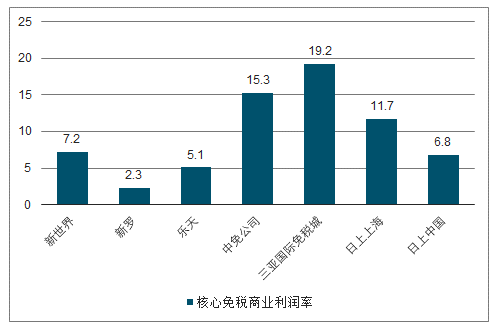

中國免稅行業2018年市場規模為395億元,僅約韓國的35.7%,從規模看中國免稅行業尚處在起步階段,然而受益于更好的競爭格局,中國免稅商的盈利能力普遍強于韓國,營業利潤率。

國內免稅商營業利潤率高于韓國主要免稅商

數據來源:公開資料整理

我國的免稅行業處于起步階段,與韓國相比,我國的免稅行業呈現口岸政策較為成熟、市內免稅尚在起步階段的特征,因此市內和機場免稅店并重,且采取差異化經營策略或成為國內免稅運營商的理性選擇。

從政策格局角度來看,目前我國免稅政策差異化顯著,口岸免稅政策發展較為成熟,市內免稅政策尚在起步階段。首先,相較市內免稅店,我國口岸免稅政策發展較為成熟,針對機場等口岸免稅店的購買人群、金額限制以及購買品種限制更少,即購買權限放開程度更高。同時在市內出境免稅店購買的商品,需要到口岸店進行提貨,也給予口岸店更高的議價權收取一定的提貨扣點收入。

我國目前還沒有設立本國居民市內離境免稅政策,而當前施行的國人市內入境免稅政策在針對人群、免稅額度上都有重重限制,市場規模較小,國人市內免稅政策還在起步階段。盡管在引導國人境外消費回流的政策大背景下,針對國人離境免稅政策的制定與施行將是大勢所趨,但參考韓國市內免稅政策的發展歷程(1979-至今),預計從政策設立到高度放開所需周期較長。

在國內競爭格局高度壟斷帶來的盈利能力較強、口岸免稅政策更成熟的背景下,市內和機場免稅店并重、采取差異化經營策略或為國內免稅運營商的理性選擇。由于機場的主要消費群體以商業貿易,IT通信電子,醫藥衛生等行業從業人員為主,購買意愿與消費能力較強,且更偏好煙酒、香化等產品,因此免稅運營商更傾向于在市內免稅店投放精品時裝箱包、腕表珠寶等產品,而在機場免稅店則選擇投放更多煙酒、香化等高毛利率、高周轉產品,在面積有限情況下通過提高機場免稅店的單位坪效,實現盈利最大化。

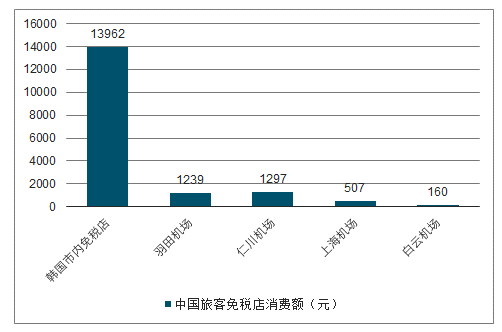

國內機場中國旅客消費額提升存在較大空間

數據來源:公開資料整理

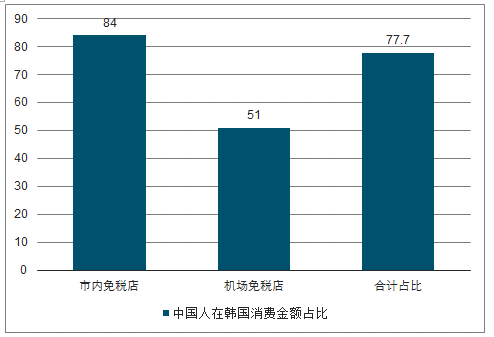

從韓國免稅市場消費回流角度來看,由于中國人在韓國消費金額占比接近80%且市內免稅店發展成熟,隨著中國國內市內免稅店開張,將對韓國免稅市場產生顯著分流影響。在分流韓國整體免稅市場以及市內免稅市場兩種情景假設之下,消費回流帶來的市場規模擴大分別有望達到595與528億元,約為2018年中國整體免稅市場的1.5與1.3倍。

中國人在韓國消費金額占比

數據來源:公開資料整理

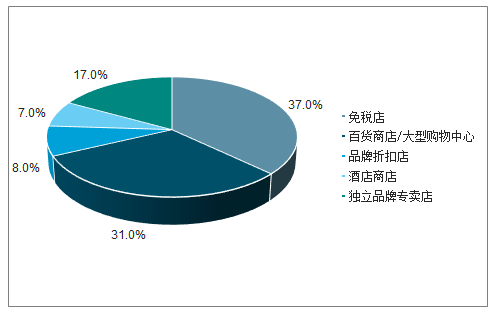

從全免稅市場消費回流角度來看,2018年中國旅客境外消費達到約1200億美元,其中約37%為免稅店渠道,測算2018年中國旅客境外免稅消費444億美元,約為3064億元。中國旅客全球免稅消費回流比例為50%的中性情境假設下,全球消費回流帶來的市場規模擴大有望達到1532億元,約為2018年中國整體免稅市場的4倍。

中國游客的購物渠道中免稅店占比為37%

數據來源:公開資料整理

市內免稅店對機場免稅分流影響有限,機場店和市內店將共享免稅消費回流帶來的市場擴張。短期來看,國內免稅寡頭競爭格局穩固,免稅運營商將優選兩者并重、差異化運營的策略;長期來看,隨著國內免稅行業競爭力的增強,市內免稅店對機場免稅店的分流影響有限,消費回流帶來的市場規模顯著擴張的積極作用更大。

相關報告:智研咨詢發布的《2019-2025年中國免稅店行業市場深度評估及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國免稅行業市場競爭態勢及未來前景分析報告

《2026-2032年中國免稅行業市場競爭態勢及未來前景分析報告》共十一章,包含2026-2032年中國免稅業發展環境分析,2026-2032年中國免稅業發展趨勢預測分析,2026-2032年中國免稅業投資機會及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國免稅行業市場現狀簡析:復蘇不及預期,免稅零售額再降[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國免稅行業全景速覽: 市場規模持續擴張,全渠道發展成免稅商業模式主旋律[圖]](http://img.chyxx.com/images/2022/0728/019d39bc993572c484732320a16ba096baed879c.jpg?x-oss-process=style/w320)