國內新能源車銷量在連續多年的高速增長后,基數已比較大,乘用車銷量2018年已經超過百萬臺,2019年上半年,受傳統車企降價、新能源補貼退坡等多重因素影響,新能源終端銷量增速不斷下降,4月份同比增幅降低到18%,5月同比增速降低到2%,國內終端銷量出現階段性放緩。

一、國內市場

新能源市場導入基本完成,消費者都已有一定消費認知,隨著整車性能的持續提升,滲透率總體仍將會繼續提升。

另一方面,國內對新能源產業的政策力度較大,如雙積分政策目前對車企壓力還不大,但2020年之后對傳統車企在新能源投入上的“硬約束”會逐步體現。

我國政府已經要求各地不得限制新能源汽車的路權,未來巨大的路權政策體系有望支撐限行城市成為新能源汽車需求的新增長點。我國機動車上路管理主要有限購和限行兩種方式,限行的主要目的包括治理擁堵(東南沿海城市為主)和治理大氣污染(中西部、華北、東北城市為主)。目前全國常態化限行的城市超過30個(以省會為主),由于重污染天氣、市政工程施工等因素而階段性限行的城市超過100個。預計未來隨著汽車保有量的增長,我國限行城市的數量可能逐漸增加。2018年非限購城市銷售64.3萬輛,同比增長93.9%,超過全國和限牌城市增速。

從更長期的產業競爭角度來看,支撐全球各國持續進行電動車投入的核心要素,一方面是智能化對數字化、程控化的要求一方面是智能化對數字化、程控化的要求(必須依靠電動化來實現);另一方面,理論與實踐均已表明,電動化將顯著降低整車的系統集成難度和壁壘,某種程度上來講,電動化的實現可能也給后發車企更大的追趕與超越機會。

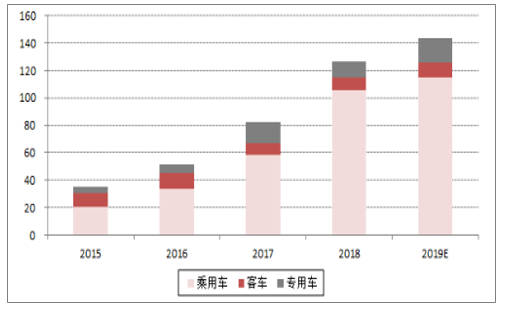

2015-2019年國內新能源車銷量回顧與預測(萬臺)

數據來源:公開資料整理

2017-2018限購城市銷量情況

總體(輛) | 2017年 | 2018年 | YoY(%) |

深圳 | 31162 | 86099 | 176.3 |

上海 | 56848 | 74158 | 30.4 |

北京 | 53128 | 70419 | 32.5 |

廣州 | 17129 | 49015 | 186.2 |

杭州 | 36154 | 47338 | 30.9 |

天津 | 30444 | 46352 | 52.3 |

限購城市合計 | 224865 | 373381 | 66 |

全國銷量 | 556295 | 1016002 | 82.6 |

數據來源:公開資料整理

二、海外車企

一批電動化專屬平臺即將推出,新車型將在2020-2021年密集上市。全球海外汽車生產商基本都還以燃油車平臺生產電動車,包括不少明星車型(如通用Bolt、Bolt、雷諾ZOE、豐田PriusPHEV、三菱Outlander等)。目前,特斯拉、現代起亞、日產已有電動車專屬平臺生產的車型;而大眾、奔馳、寶馬均已經拿出獨立的電動車生產平臺規劃,并發布了對應的車型規劃,預計將在2020-2021年開始上市。

根據各車企未來新能源汽車戰略規劃,海外13大車企集團在2018-2020/2021年期間,將推出的新能源車型數量將大于82款,年均21款以上。在2018-2025年期間,將推出的新能源車型總數將大于303款,年均38款以上;而2015-2017年海外13大車企集團年均上市車型為13款。新車型推出數量快速增長,而其中部分企業還未提出明確的車型數量目標。

預計車型密集上市期在2020年左右開啟,2020年之后以大眾MEB平臺為代表的各家車企的電動車生產平臺投產后,無論是車型數量還是銷量均將進入一個新的快速增長時期。根據主要車企的規劃,主流車企目標是2025年達到10%-25%的滲透率,遠高于目前1-2%的水平。

海外主要車企新能源汽車銷量目標

車企 | 銷量目標 |

大眾 | 大眾集團:至2025年,年銷量達200-300萬輛,占集團銷量 20%-25%。2020年實現在華銷售40萬輛新能源汽車,2025 年實現150萬輛。 |

奧迪 | 至2025年,實現年銷售約80萬輛。 |

保時捷 | 至2025年,電動車銷量占所有車銷量的25%。 |

寶馬 | 至2025年,在全球電動車市場占有15%-25%的份額。 |

戴姆勒 | 至2025年,電動車銷量占所有車銷量的15%-25%。 |

沃爾沃 | 至2025年,電動汽車銷量達到100萬輛。 |

PSA | 未公布 |

FCA | 未公布 |

特斯拉 | 至2020年,年銷量達到100萬輛。 |

通用 | 2026年前,年銷量達100萬輛 |

福特 | 至2020年,新能源汽車銷量比例10%-25%。 |

豐田 | 至2030年,電動化汽車年銷量超過550萬輛,其中EV和 FCV等零排放車型年銷量力爭達到100萬輛以上。 |

雷諾-日產-三菱聯盟 | 未公布 |

本田 | 至2030年,電動車銷量占比公司銷量67%。 |

現代起亞 | 未公布 |

數據來源:公開資料整理

電池產業在數碼時代已具有全球競爭力。在數碼電池大發展時期,電池材料的國際化分工程度比較高,無論是電芯,還是正極、負極、電解液等,都已經很深的參與全球競爭。

中國電池在全球的競爭力與競爭潛力是被低估的。鋰電池競爭的核心是制造與成本控制能力、汽車know-how、材料體系等三大核心要素。中國企業在制造與成本控制方面一直有領先優勢,近幾年,know-how與材料體系正在快速學習和追趕,后續中國中游產業的核心競爭力會進一步鞏固與加強。

此前大多數海外車企由日韓動力電池企業配套供應,歐洲企業主要選擇韓國電池廠,日韓企業主要選擇本國電池,而美國車企則對日韓企業均有選擇。

隨著中國新能源汽車產業快速發展,寧德時代等公司在4-5年前就已成功打入歐美日韓車企供應鏈,并已經在方形三元電池、鐵鋰電池領域形成了全球領先的綜合競爭力。而孚能科技、億緯鋰能、欣旺達、國軒高科等公司,也在近幾年陸續切入海外主流供應體系。

2018年全球動力電池出貨量前十

企業 | 2018年出貨 量(GWh) |

寧德時代 | 21.2 |

松下 | 20.7 |

比亞迪 | 14 |

LG化學 | 7.4 |

國軒高科 | 4 |

AESC | 3.7 |

三星SDI | 3 |

孚能科技 | 2.6 |

力神 | 2.3 |

億緯鋰能 | 1.9 |

數據來源:公開資料整理

三、電池材料

國內雙強格局已經形成,近兩年可能是準一線電芯的黃金窗口期。近幾年國內動力電池集中度持續提升,CR10從2017年的69%提升至2019年前5月的89%,雙強格局也不斷強化。

考慮到供應鏈安全等因素,國際大車企也在不遺余力地培養替代新供應商,國內億緯、孚能、欣旺達公司成功進入海外車企供應鏈。以上企業能有所進展的另外一個因素可能是軟包電池路線的差異化競爭。

綜合制造難度、工藝與材料要求等方面因素來看,電芯在中游電池相關產業鏈上的壁壘最高。從商業環節來看,又直接面對整車廠大客戶,產品研發周期更長,資產負債表要求都更高。目前來看,在上游化工材料、電池材料、電芯環節來看,電芯環節已體現出了很強的產品品質差異,而大部分電池材料的競爭,主要還是量、價的競爭,差異化不夠顯著(隔膜差異略大一些)。

總體來看,電芯經營難度最大,也因為如此,2014年以來,國內電芯產業已經歷過幾輪調整,部分有規模的企業都開始出清,未來電芯的競爭和機會,可能只屬于比較有限的參與者了,外圍企業再突破甚至改變格局的機會不大。

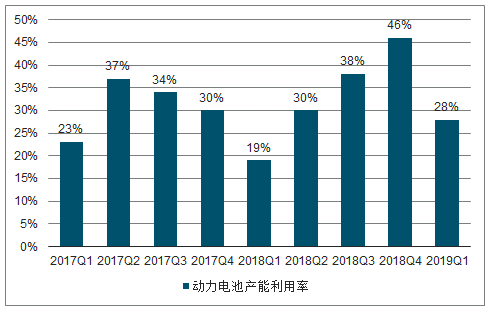

2017Q1-2019Q1中國動力電池產能利用率

數據來源:公開資料整理

各年度國內動力電池裝機量情況(GWh)

電池企業 | 2019年前5 |

寧德時代 | 10.44 |

比亞迪 | 6.27 |

國軒高科 | 1.29 |

力神 | 0.54 |

孚能科技 | 0.51 |

中航鋰電 | 0.41 |

億緯鋰能 | 0.39 |

比克電池 | 0.37 |

多氟多 | 0.35 |

聯動天翼 | 0.26 |

合計 | 23.4 |

數據來源:公開資料整理

2019年國家補貼退坡幅度大,大部分暢銷車2019年國補降幅在2-3萬元,加上地補退坡影響更大。而由于同期燃油車降價顯著,因此,補貼退坡的壓力,將主要由整車、中游供應鏈承擔,其中,鋰電池、電機電控等電氣單元一直是降低成本的主力軍,2019年的補貼退坡會繼續向中游傳導。

電池環節主流企業可能能夠抵御15-20%的降價。主流的電池企業,通過能量密度提升、四大材料價格降低、上游材料降價,以及制造效率提升,有希望獲得15-20%的成本降幅,2018年CM523動力電池成本約0.8-0.9元/Wh,預計2019年鋰電池系統成本有希望下降至0.7x-0.8元/Wh左右,因此,15-20%的降價對利潤率影響可能不大。

新能源汽車國補測算

- | 2016 | 2017 | 2018 | 2019E |

乘用車銷量(萬輛) | 33 | 56 | 105 | 115 |

乘用車補貼金額(億元) | 146 | 197 | 342 | 177 |

客車銷量(萬輛) | 12 | 9 | 10 | 11 |

客車補貼金額(億元) | 506 | 207 | 171 | 74 |

專用車銷量(萬輛) | 6 | 13 | 10 | 18 |

專用車補貼金額(億元) | 55 | 97 | 51 | 36 |

銷量總計(萬輛) | 51 | 78 | 125 | 144 |

補貼金額總計(億元) | 707 | 501 | 564 | 287 |

乘用車單車補貼(萬元) | 4.4 | 3.5 | 3.3 | 1.5 |

數據來源:公開資料整理

經過數碼電池時代的積累,國內已培育出一批在全球范圍內擁有競爭力的電池材料企業,動力電池的材料,除隔膜以外基本是在原數碼產業格局上延伸出來的。

正極:四大材料中,正極產值最大、難度也最高,對提升電池兩大核心性能的貢獻也最大;過去幾年,國內的正極產業也做出了高壓實密度等特色。但國內正極卻也是格局最不清晰的環節,市占率最為分散,而且還有諸多技術路線的選擇問題。結合目前的供需態勢,預計正極盈利情況可能繼續承壓。

電解液:電解液過去調整也相對充分一些,部分主流企業2018年2季度凈利潤率已到個位數,2019年8月-2019年3月,電解液因上游溶劑、六氟漲價而出現多次小幅度漲價,也印證行業盈利情況在底位。但純電解液制造過程短,過去一直沒有獲得過超額回報。目前主流的公司如天賜材料、新宙邦、國泰格局較穩定,在海外份額也在加速提升,后續電解液的大機會可能要看上游六氟、添加劑的產業變化。

負極:負極的格局比較穩定,主要3家企業格局比較穩定,變化是近幾年東莞凱金份額較快。同時,負極行業尤其人造石墨領域的產能利用率一直比較高,行業整體格局比較有序。過去幾個季度,龍頭負極企業毛利率有所下滑,主要是海外低價焦在漲價影響。主流公司在2019年2-3季度的自供石墨化產能即將投放,成本有望顯著下降,但石墨化自主配套帶來的成本下降多少能留住還有待觀察。

隔膜:膜行業資產重、資產周轉率很低,并且就其化工業業態來看,企業間往往由于工藝形成比較大的成本差,在B2B領域就很容易形成非常集中的市場格局,目前,干法、濕法隔膜都已進入決賽階段。長期來看,該領域的份額可能出現很高的集中度。

NCM正極材料行業出貨量集中度情況(%)

- | 2017 | 2018 | 2019Q1 |

振華新材料 | 8 | 8.8 | 15.4 |

長遠鋰科 | 10.7 | 10.3 | 12 |

廈門鎢業 | 6.9 | 7.5 | 9.5 |

容百鋰電 | 12.5 | 10.2 | 7.6 |

當升科技 | 8.6 | 9.9 | 7.1 |

森頓新能源 | 3.9 | 5.3 | 6.6 |

湖南彬彬 | 9.3 | 7.8 | 5.9 |

天津巴莫 | 3.1 | 4.9 | 5.9 |

新鄉天力 | 4.5 | 4.3 | 4.3 |

湖南金富力 | 4 | 2.9 | 3.6 |

數據來源:公開資料整理

LFP正極材料行業出貨量集中度情況(%)

- | 2017 | 2018 | 2019Q1 |

德方納米 | 12.7 | 24 | 30.6 |

貝特瑞 | 15.7 | 9.1 | 14 |

北大先行 | 8.1 | 9.4 | 13.1 |

萬潤 | 0 | 10.3 | 10.5 |

貴州安達 | 14.4 | 9.9 | 8.7 |

天津斯特蘭 | 4.7 | 3.4 | 3.1 |

煙臺卓能 | 2.1 | 2.7 | 1.7 |

數據來源:公開資料整理

負極材料行業出貨量集中度情況(%)

- | 2017 | 2018 | 2019Q1 |

貝特瑞 | 22.3 | 22.4 | 25.83 |

杉杉股份 | 21.08 | 17.97 | 18.45 |

東莞凱金 | 8.03 | 13.67 | 15.68 |

江西紫宸 | 15.91 | 16.93 | 13.84 |

翔豐華 | 6.42 | 5.73 | 5.54 |

江西正拓 | 4.73 | 4.17 | 3.51 |

深圳斯諾 | 6.55 | 3.65 | 2.58 |

深圳金潤 | 2.06 | 1.82 | 2.21 |

數據來源:公開資料整理

電解液行業出貨量集中度情況(%)

- | 2017 | 2018 | 2019Q1 |

廣州天賜材料 | 26.5 | 25.2 | 22.3 |

深圳新宙邦 | 15.5 | 17.3 | 17.3 |

江蘇國泰華榮 | 12.5 | 12.7 | 15.4 |

天津金牛 | 5.5 | 4.6 | 2.8 |

東莞杉杉 | 5.5 | 9.2 | 8.4 |

汕頭金光 | 3.8 | 4.3 | 5.6 |

北京化學 | 3.1 | 2.3 | 1.4 |

數據來源:公開資料整理

干法隔膜出貨集中度情況(%)

- | 2017 | 2018 | 2019Q1 |

星源材質 | 20.2 | 22.5 | 24.6 |

惠強能源 | - | 12.8 | 14.7 |

滄州明珠 | 11.6 | 12.4 | 14 |

中科科技 | 9 | 8.8 | 9.1 |

中興新材 | 12.2 | 16.3 | 7 |

重慶鈕米 | 4 | 3.3 | 3.2 |

東航光電 | 2.6 | 4.3 | 2.8 |

河南義騰 | 9.3 | 2.8 | 2.1 |

數據來源:公開資料整理

濕法隔膜出貨集中度(%)

- | 2017 | 2018 | 2019Q1 |

上海恩捷 | 25.64 | 36.37 | 39.89 |

蘇州捷力 | 20.51 | 11.49 | 14.1 |

長園中鋰 | 16.67 | 7.66 | 9.31 |

星源材質 | 2.31 | 3.45 | 8.78 |

河北金力 | 0 | 6.89 | 6.65 |

遼源鴻圖 | 2.31 | 4.21 | 4.52 |

重慶鈕米 | 6.28 | 3.68 | 4.39 |

滄州明珠 | 5.64 | 4.94 | 3.99 |

金輝高科 | 5.77 | 3.37 | 1.99 |

數據來源:公開資料整理

四、非車用領域鋰電

隨著鋰電穩定性提升與成本不斷下降,家居消費、電動工具等領域的“無繩化、鋰電化”趨勢更加顯著;此外,電動兩輪車、通信儲能領域的鋰電替代也已經開始。

三星SDI和LGC在以上領域均維持高增長,國內電動工具市場的澳洋順昌、億緯鋰能也有同樣的趨勢。我們認為,未來3-5年,全球非車用鋰電產業的發展會顯著超出市場預期。

儲能市場值得關注,盡管目前商業模式不清晰,但理論上市場潛力很大,而且下游市場很多比較集中和統一,適合大公司布局。具體應用方向上,用戶側儲能市場機會應該會多一些,另外通信儲能市場比較集中市場容量也不小。

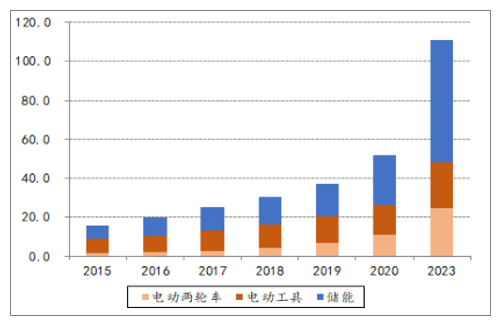

2015-2023年全球鋰電池需求及預測(GWh)

數據來源:公開資料整理

2015-2023年非3C、非車用鋰電池需求及預測(GWh)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國新能源車動力電池產業市場競爭態勢及投資戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢