一、行業主管部門及監管體制

化工行業是國民經濟基礎產業之一,特別是石油化工與人民生活密切相關,國家對該行業的管理主要是根據行業發展狀況,完善產業市場進入和經營流通方面的政策,建立公平的市場競爭秩序,并制定和實施合理的內外貿易政策,通過職能部門按照產業政策實行政府部門宏觀調控和行業協會規范自律管理相結合的監管體制,促進企業向集約化、規模化方向發展。

國家發展和改革委員會承擔對化工行業宏觀調控的職能,主要負責研究分析產業發展情況,組織擬定產業政策,提出優化產業結構、所有制結構和企業組織結構的政策建議,監督產業政策落實情況。

工業和信息化部承擔宏觀調控和部分審批職能,主要負責制定并實施化工行業規劃和產業政策,指導擬定化工行業技術法規和行業標準。

化學工業在各國的國民經濟中占有重要地位,是許多國家的基礎產業和支柱產業。化學工業的發展速度和規模對社會經濟的各個部門有著直接影響,世界化工產品年產值已超過15000億美元。由于化學工業門類繁多、工藝復雜、產品多樣,生產中排放的污染物種類多、數量大、毒性高,因此,化學工業是污染大戶。同時,化工產品在加工、貯存、使用和廢棄物處理等各個環節都有可能產生大量有毒物質而影響生態環境、危及人類健康。化學工業發展走可持續發展道路對于人類經濟、社會發展具有重要的現實意義。

化學工業是指以化學反應作為主要生產活動的生產部門。化學工業涉及的領域相當廣泛,廣義的化學工業包括化學品及化學制品的制造、焦炭和精煉石油產品的制造、基本醫藥產品和醫藥制劑的制造、橡膠和塑料制品的制造、紙和紙制品的制造、基本金屬的制造、其他非金屬礦物制品的制造等諸多部門;狹義的化學工業特指化學原料及化學制品的制造。

當前,我國經濟發展進入新常態,產業結構優化明顯加快,能源消費增速放緩,資源性、高耗能、高排放產業發展逐漸衰減。隨著工業化、城鎮化進程加快和消費結構持續升級,我國能源需求剛性增長,資源環境問題仍是制約我國經濟社會發展的瓶頸之一,節能減排依然形勢嚴峻、任務艱巨。

二、全行業近期經營狀況回顧

1、基礎化工行業PPI同比繼續保持下行趨勢

從世界范圍來看,中國化學工業總量占全球的33.2%,也就是說當前我國化學工業在世界上是三分天下有其一,美國占全球的14.8%,日本為5.8%,德國為4.7%,韓國為4.2%,連同中國這5個國家占了世界總量的近2/3,其余的1/3分布在100多個國家里。

雖然我國化工500強企業營業收入已占全行業的50%,但與美國化工企業的集聚度相比還有不小的距離。我國化工企業最大的50家2014年完成營業收入1.98萬億元,占行業的比重為22.6%,其中中國最大的10家化工企業營業收入為7904億元,占行業比重為9%,我國化工企業的規模和行業的集聚度與美國的差距還很大。

經過20多年發展,我國化工已積累了相當的實力,尤其是近幾年技術提升速度極快,各個子行業都不斷有世界級裝置投產,無論是規模還是先進性都居于全球前列,隨著盈利的大幅改善,未來技術升級速度還會更快。同期歐美企業卻受制于金融危機的影響,普遍削減了資本開支,裝置不斷老化,新產品研發也趨于停滯,對我國的優勢大幅削弱。

3月份行業PPI如預期繼續下行。從已經公布的3月份行業PPI數據來看,化工行業的三個主要子行業的PPI延續了2018年9月份以來的下行趨勢。國家統計局公布的3月份化學工業整體的PPI同比為-1.10%。根據行業周期的研究和判斷,當前行業處于被動補庫存向主動去庫存階段過渡,1季度大部分化工品的庫存仍處于較高位置,企業大多通過降低開工率主動降低庫存水平,

化工行業的景氣度短時間內難以恢復。預計行業PPI在主動去庫存階段下行壓力較大,化工品PPI在2季度仍會保持下行趨勢。

化工行業及主要板塊的PPI走勢情況(單位:%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國化工行業市場專項調研及投資前景預測報告》

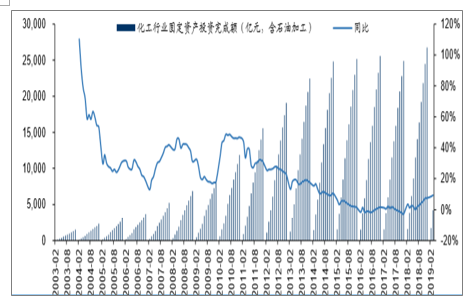

2、行業新增供給繼續保持復蘇

2018年下半年開始,化工行業的固定資產投資完成額同比有明顯復蘇跡象,預示行業新增供給陸續投放。截至2019年3月份,化工行業(包括化學原料及化學制品制造業、化纖制造業、橡膠和塑料制品業、石油加工煉焦及核燃料加工業)的固定資產投資完成額累計達到4213億元,同比增長9.33%,保持了從2018年下半年以來的連續上行趨勢,這表明行業整體供給正在逐步轉向寬松,新一輪產能周期已經啟動。

基礎化工行業的固定資產投資完成額及同比變化(單位:億元、%)

數據來源:公開資料整理

3、化纖行業景氣度回落,1季度固定資產投資增速大幅下滑。

從2017年2月份開始,化纖制造業的固定資產投資累計同比率先進入上行區間,這主要是由于化纖行業下游紡織業與消費關系更為密切,增長較為穩定,在經過長達6年的產能消化、行業充分競爭之后,在行業巨頭攜產業鏈一體化的優勢下,進入了重組并購、龍頭擴產、市場份額迅速集中、行業景氣度上行的階段。截至2018年12月份,化纖行業的固定資產投資完成額累計同比增至29.0%,全年保持高速增長。但是從2018年4季度開始,隨著原油價格的大幅下滑導致行業補庫存需求減弱,以及下游滌綸長絲龍頭企業擴產進度加快,化纖行業的景氣度有明顯的回落。這也導致化纖行業的固定資產投資增速從去年底的同比29%大幅下滑至2019年3月份的-14.1%,整個行業有可能暫時減慢了新產能投放進度。

相比之下,化學原料及化學制品制造業、橡膠和塑料制品業保持了弱復蘇趨勢,其中行業產值占比最大的化學原料及化學制品制造業的固定資產投資從2018年下半年以來的增長趨勢較為明顯。

基礎化工主要子行業的固定資產投資完成額累計同比變化(單位:%)

數據來源:公開資料整理

需要特別指出的是,2019年前3月固定資產投資完成額增速增長最快的是石油加工煉焦及核燃料加工行業,這表明化工行業的上游環節正在加快投放產能供給。這一現象與之前在年度策略報告中的分析吻合,根據對化工行業內上中下游環節的利潤占比變化情況來分析,過去3年中上游環節的利潤占比明顯增加,說明在供給側改革和環保督察政策的共同作用下,化工品PPI持續上升,上游原材料生產環節最為受益。在這一背景之下,行業內優質龍頭公司開始擴大生產規模,在產業鏈一體化和平臺化的趨勢下完善自身的產業布局,因此上游環節的投資有明顯的增加。根據觀察,化工行業上游環節的投資主要集中在民營煉化(包括原油、輕烴等煉化項目)和新型煤化工項目。

三、化工行業主要經營數據回顧

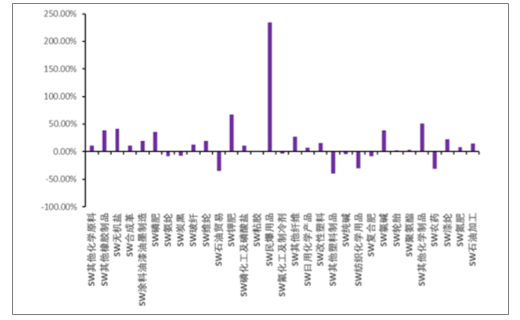

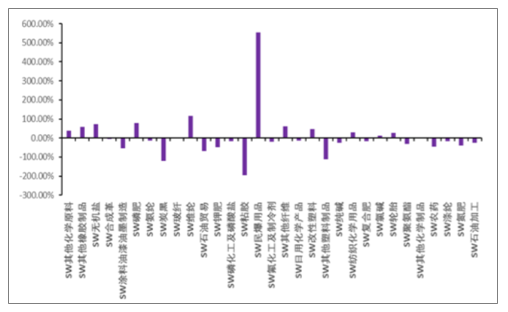

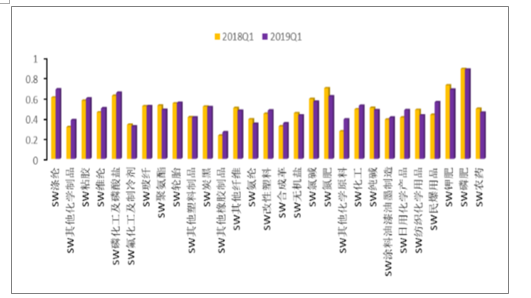

2018年SW化工行業營業收入與歸母凈利潤分別為48,926.9090、1,779.3586億元,較2017年分別增長20.78%、24.19%;2019年1季度SW化工行業營業收入為11,943.7397億元,較2018Q1同比增長13.71%,歸母凈利潤為418.3110億元,較2018Q1同比下跌-18.78%。2019Q1,31個化工子行業中21個行業的營業收入較2018Q1有所增長,其中SW民爆用品增長較多,增幅達到234.55%,但超過一半的子行業的歸母凈利潤同比下降,其中SW粘膠下降較多,跌幅達到-196.72%。

2018年SW化工營收與歸母凈變動

數據來源:公開資料整理

2019Q1SW化工營收與歸母凈變動

數據來源:公開資料整理

2019Q1SW化工子行業營業收入同比變動

數據來源:公開資料整理

2019Q1SW化工子行業歸母凈利潤同比變動

數據來源:公開資料整理

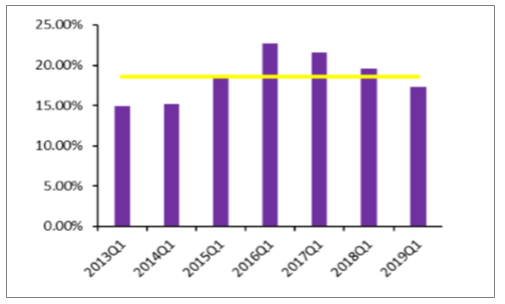

行業毛利率繼續維持高位。自2015年起,行業毛利率維持在高位。2019年1季度基礎化工行業毛利率17.29%,較2018年4季度上升2.23個百分點,達到行業毛利率平均值水平。較去年4季度,多數子行業毛利率環比下降。2019年1季度,在統計的基礎化工30個子行業中,11個子行業毛利率環比上升。其中,其他鉀肥、滌綸、聚氨酯等行業環比提升較多;民爆用品、氟化工及制冷劑、氮肥等行業環比回落較多。

基礎化工行業單季度銷售毛利率

數據來源:公開資料整理

基礎化工行業1季度銷售毛利率

數據來源:公開資料整理

基礎化工子行業毛利率環比變

數據來源:公開資料整理

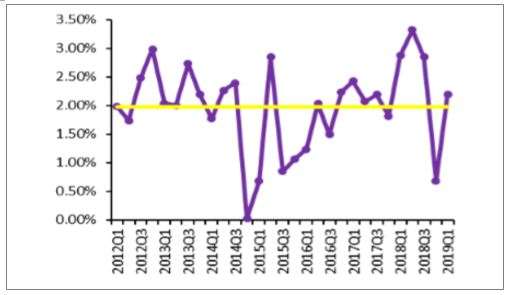

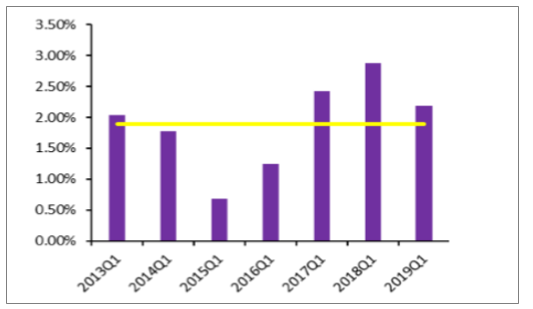

行業凈資產收益率ROE環比略有下降,但仍處于2013年以來高位水平。行業凈資產收益率ROE同比略有下降,但仍處于2013年以來高位水平,行業自2015年起便處于同比上漲趨勢。2019年1季度基礎化工行業凈資產收益率ROE為2.19%,較去年4季度季度環比大幅提升1.5%,略高于平均值0.2個百分點。半數子行業凈資產收益率ROE同比上升。2019年1季度,在統計的基礎化工29個子行業中,14個子行業ROE同比上升。其中,民爆用品、紡織化學用品、改性塑料同比提升較多;炭黑、聚氨酯、氮肥同比下降較多。

基礎化工行業單季度ROE變化情況

數據來源:公開資料整理

基礎化工行業季度ROE變化情況

數據來源:公開資料整理

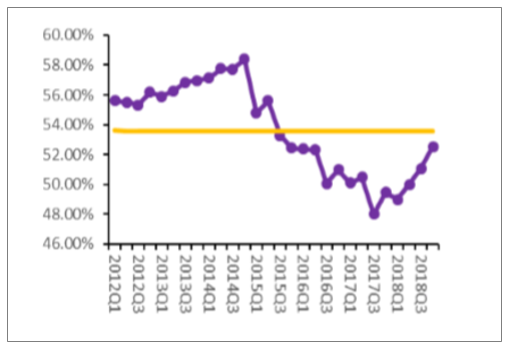

行業資產負債率維持較低持平。行業資產負債率有上升趨勢,但基本持平。2019年1季度基礎化工行業資產負債率為52.52%,環比上升2.8個百分點,同比上升7.21個百分點。當前行業資產負債率處于行業過去10年較低水平(低于平均值)。半數子行業資產負債率同比上升。2019年1季度,在統計的基礎化工29個子行業中,16個子行業年資產負債率同比上升。其中,民爆用品、其他化學原料、滌綸同比上升較多;氮肥、紡織化學用品、氨綸等行業同比下降較多。

基礎化工行業單季度資產負債率

數據來源:公開資料整理

基礎化工行業3季度資產負債率

數據來源:公開資料整理

基礎化工子行業資產負債率同比變動

數據來源:公開資料整理

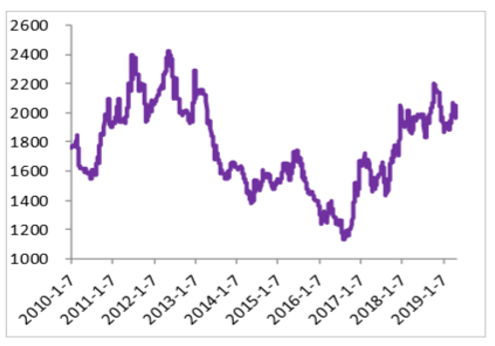

甲醇(華東地區)產品價格走勢(元/噸)

數據來源:公開資料整理

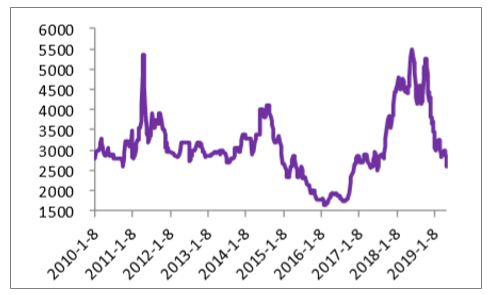

尿素(華魯恒升小顆粒)產品價格走勢(元/噸)

數據來源:公開資料整理

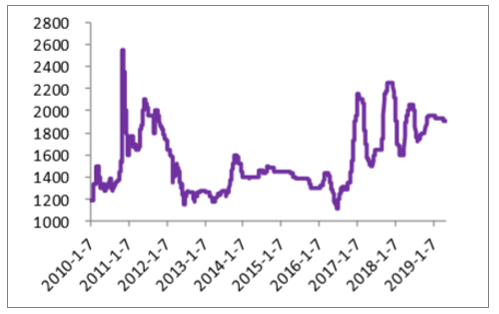

醋酸(華東地區)產品價格走勢(元/噸)

數據來源:公開資料整理

輕質純堿(長三角)產品價格走勢(元/噸)

數據來源:公開資料整理

環氧丙烷產品價格走勢(元/噸)

數據來源:公開資料整理

甲基環硅氧烷(DMC)(華東)產品價格走勢(元/噸)

數據來源:公開資料整理

PTA(華東)產品價格走勢(元/噸)

數據來源:公開資料整理

純MDI(華東)產品價格走勢(元/噸)

數據來源:公開資料整理

聚合MDI(華東)產品價格走勢(元/噸)

數據來源:公開資料整理

乙烯法PVC(華東)產品價格走勢(元/噸)

數據來源:公開資料整理

二甲醚產品價格走勢(元/噸)

數據來源:公開資料整理

丙烯產品價格走勢(元/噸)

數據來源:公開資料整理

螢石產品價格走勢(元/噸)

數據來源:公開資料整理

硝酸銨(工業)產品價格走勢(元/噸)

數據來源:公開資料整理

聚丙烯產品價格走勢(元/噸)

數據來源:公開資料整理

高密度聚乙烯產品價格走勢(元/噸)

數據來源:公開資料整理

天然橡膠產品價格走勢(元/噸)

數據來源:公開資料整理

炭黑價格走勢產品價格走勢(元/噸)

數據來源:公開資料整理

滌綸長絲產品價格走勢(元/噸)

數據來源:公開資料整理

粘膠短纖產品價格走勢(元/噸)

數據來源:公開資料整理

鈦白粉(金紅石型R-248)產品價格走勢(元/噸)

數據來源:公開資料整理

燒堿(32%離子膜)(華東)產品價格走勢(元/噸)

數據來源:公開資料整理

鹽酸(合成酸)產品價格走勢(元/噸)

數據來源:公開資料整理

聚碳酸酯產品價格走勢(元/噸)

數據來源:公開資料整理

乙二醇產品價格走勢(元/噸)

數據來源:公開資料整理

草甘膦(長三角)產品價格走勢(元/噸)

數據來源:公開資料整理

維生素A產品價格走勢(元/噸)

數據來源:公開資料整理

維生素E產品價格走勢(元/噸)

數據來源:公開資料整理

泛酸鈣98%國產產品價格走勢(元/噸)

數據來源:公開資料整理

雙氧水產品價格走勢(元/噸)

數據來源:公開資料整理

R22產品價格走勢(元/噸)

數據來源:公開資料整理

R134a產品價格走勢(元/噸)

數據來源:公開資料整理

四、近期產品價格和價差分析

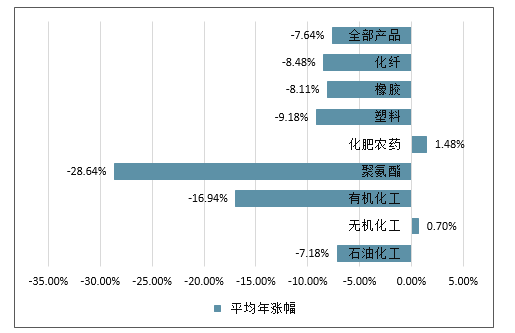

1、機化工、化肥農藥板塊景氣度較高

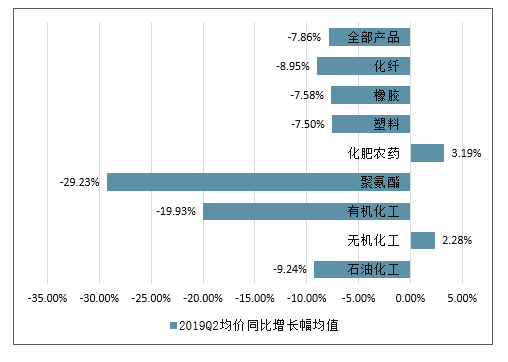

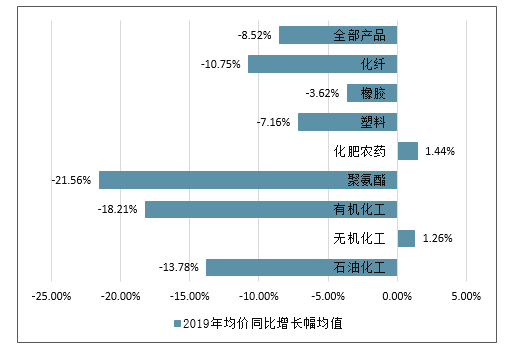

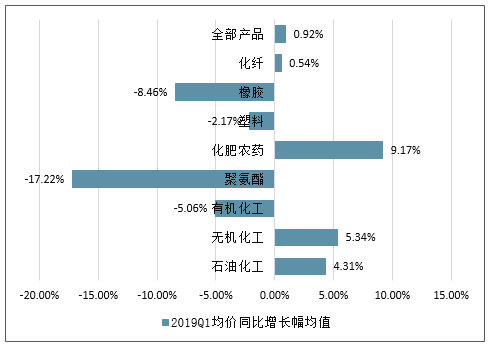

化工行業的景氣度與化工品價格的變化有密切的關系,產品價格的漲跌直接反映了市場供需情況,也可以間接推測各子行業的業績情況。根據國信化工對重點化工品價格的日常監測,兩個會定期總結各大類產品的均價變動幅度,以此來觀察各板塊的景氣度變化趨勢。目前重點觀察3個指標,分別是2019Q2的均價同比漲幅、2019年均價同比漲幅、2019Q1均價同比漲幅。從這三個指標截止到4月26日的表現情況來看,石油化工、化肥農藥這2個板塊相關產品在近1年以及近2個季度的景氣度平均較高,而聚氨酯、有機化工板塊相關產品受行業景氣度整體下滑的影響,價格平均跌幅較大。預計上半年無機化工、化肥農藥板塊的上市公司業績表現相對較好。

各類產品的平均年漲幅(單位:%,截至2019.4.26)

數據來源:公開資料整理

各類產品2019Q2均價同比增長幅均值(單位:%,截至2019.4.26)

數據來源:公開資料整理

各類產品2019年均價同比增長幅均值(單位:%,截至2019.4.26)

數據來源:公開資料整理

各類產品2019Q1均價同比增長幅均值(單位:%,截至2019.4.26)

數據來源:公開資料整理

化工全部產品的平均年漲幅及均價同比漲幅均值(單位:%,截至2019.4.26)

數據來源:公開資料整理

2、氟化工、磷化工、純堿、化肥等行業相關產品2019Q2漲幅較大

具體到重點板塊的重點產品,為了更好的判斷相關企業2019Q2的業績同比狀況,列出來2019年2季度均價同比漲幅較大的重點產品。從這些產品的行業歸屬來看,主要集中在氟化工、磷化工、純堿、化肥等行業,預計相關公司在2019年2季度的業績會有改善。

重點關注產品的均價及同比變化(單位:元/噸、%,截至2019.4.26)

類型 | 最新價格 | 年漲幅 | 2018均價 | 2019均價 | 2019Q2均價 | 2019Q2均價同比增長 |

螢石粉(元/噸) | 2800 | 20.43% | 2739 | 2855 | 2800 | 20.37% |

硫酸(元/噸) | 670 | 17.54% | 595 | 670 | 670 | 19.27% |

PTA(元/噸) | 6570 | 17.11% | 6489 | 6519 | 6597 | 15.97% |

氯化銨(元/噸) | 550 | 14.58% | 489 | 554 | 550 | 14.58% |

環氧氯丙烷(元/噸) | 10600 | -3.20% | 12564 | 11983 | 12415 | 12.74% |

磷礦石(元/噸) | 500 | 11.11% | 462 | 500 | 500 | 11.11% |

三聚磷酸鈉工業級95%(元/噸) | 6500 | 8.33% | 6172 | 6500 | 6500 | 8.33% |

電石(元/噸) | 3410 | 3.93% | 3342 | 3196 | 3437 | 4.88% |

尿素(華魯小顆粒)(元/噸) | 1980 | 1.02% | 1974 | 1941 | 2039 | 4.69% |

國內天然橡膠(元/噸) | 10950 | 4.29% | 10798 | 11197 | 11050 | 3.98% |

氯化鉀95%(元/噸) | 2350 | 2.17% | 2291 | 2387 | 2350 | 3.76% |

硝酸(元/噸) | 1700 | 3.03% | 1714 | 1736 | 1700 | 3.41% |

硫酸鉀50%粉(元/噸) | 3100 | 3.33% | 3006 | 3100 | 3100 | 3.33% |

磷酸二銨(宜化) | 2650 | 0.00% | 2709 | 2777 | 2696 | 2.42% |

醋酸乙烯(元/噸) | 7500 | 1.35% | 7687 | 7305 | 7500 | 1.35% |

復合肥45%[S](元/噸) | 2400 | 2.13% | 2387 | 2455 | 2400 | 1.28% |

硝酸銨(元/噸) | 1950 | -2.50% | 1985 | 2011 | 2000 | 1.05% |

黃磷(元/噸) | 14600 | -1.35% | 14952 | 14979 | 14765 | 0.86% |

國內LDPE(元/噸) | 9000 | -8.63% | 9593 | 9145 | 9127 | 0.67% |

磷酸二銨(六國) | 2450 | 0.00% | 2437 | 2450 | 2450 | 0.18% |

滌綸短絲(元/噸) | 8770 | -1.09% | 9385 | 8776 | 8791 | 0.07% |

粘膠長絲(元/噸) | 37800 | 0.00% | 37775 | 37758 | 37800 | 0.02% |

數據來源:公開資料整理

3、尿素、PTA、二銨、腈綸短纖、滌綸短纖等產品價差持續擴大

產品的價差變化則更能直接反映出相關企業的盈利變化趨勢。從2019Q2的價差均價同比來看,尿素、PTA、二銨、腈綸短纖、滌綸短纖等產品價差擴大趨勢最為明顯,對應的相關企業在今年2季度預計盈利同比有大幅改善,根據相關產品盈利能力的持續,推薦重點關注華魯恒升(煤化工、尿素龍頭)。

重點產品價差同比變化(單位:%,截至2019.4.26)

重點產品價差 | 2019Q2均價同比增長 | 2019年均價同比增長 | 2019Q1均價同比增長 |

純堿-原鹽-動力煤價差 | -4.59% | 6.40% | 23.60% |

鈦白粉-鈦精礦價差 | -9.03% | -6.07% | -7.12% |

BDO-電石法價差 | -34.93% | -24.76% | -17.44% |

BDO-順酐法價差 | -38.31% | -16.26% | 25.34% |

PVA-電石價差 | -5.23% | 4.74% | 5.66% |

雙酚A-苯酚-丙酮價差 | -7.11% | 0.94% | 17.43% |

聚合MDI-苯胺-甲醛價差 | 1.97% | -13.74% | -39.17% |

硬泡聚醚-環氧丙烷價差 | -4.62% | 6.60% | 5.37% |

TDI-甲苯-硝酸價差 | -56.27% | -62.81% | -75.83% |

純MDI-苯胺-甲醛價差 | -2.56% | -14.30% | -28.22% |

己二酸-純苯-硝酸價差 | -8.08% | -19.52% | -49.99% |

環氧丙烷-丙烯價差 | -0.87% | -14.79% | -30.60% |

DMF-甲醇價差 | -2.24% | -9.37% | -30.00% |

尿素-無煙煤價差 | 18.70% | 6.45% | 23.35% |

一銨-磷礦石-液氨-硫磺價差 | -10.10% | -13.19% | -42.83% |

二銨-磷礦石-液氨-硫磺價差 | 15.31% | 12.60% | -0.62% |

硝酸銨-液氨價差 | 6.10% | 7.19% | -9.74% |

電石法PVC價差 | -16.14% | 2.68% | 9.19% |

PTA-PX價差 | 15.82% | -14.01% | -14.79% |

乙二醇-乙烯價差 | -47.53% | -41.66% | -44.52% |

粘膠短纖-棉短絨-燒堿價差 | -20.46% | -15.78% | -7.97% |

腈綸短纖-丙烯腈價差 | 10.39% | 16.39% | 68.96% |

滌綸短纖-PTA-乙二醇價差 | 9.01% | 9.02% | 2.36% |

滌綸長絲-PTA-乙二醇價差 | 1.40% | -15.25% | -7.09% |

氨綸-純MDI-PTMEG價差 | 0.90% | 3.81% | -4.44% |

PA6-己內酰胺價差 | -48.07% | -10.29% | 0.75% |

PA66-己二酸價差 | -3.31% | 0.05% | 31.97% |

滌綸FDY-PTA-乙二醇價差 | 0.47% | 10.28% | 17.03% |

數據來源:公開資料整理

四、化工行業發展趨勢分析

“十三五”期間,整個行業將體現出六大發展趨勢,其中煉油、烯烴、芳烴、現代煤化工、化工新材料將是支撐全行業發展的重要領域。

1、行業總量將穩定增長,到2020年總產值可達16萬億元。

2、市場規模將發展擴大,國內大多數化工產品消費量可保持年均5%以上增長速度,其中化工新材料、高端專用化學品等年均增長率可達8%至10%.

3、供應能力將優化提升,通過淘汰“僵尸企業”等措施化解過剩產能,加快發展新能源、新材料等戰略性新興產業和生產性服務業。

4、優化調整產業結構,大力開拓化工新材料、專用化學品、高端裝備制造、新能源、節能環保、信息生物等高端市場,提高高端產品自給率和占有率。

5、合理調控產業布局,西部、東北等資源豐富地區結合區域市場發展下游產業鏈,華東、華北、華南等地區依靠內地原材料和進口資源,發展差異化產品和高端、環保類產業。

6、將進一步推進全行業節能減排,踐行清潔生產。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告

《2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告》共十章,包含1-萘乙腈行業國內重點生產企業分析,2025-2031年中國1-萘乙腈行業發展預測分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢