云計算(CloudComputing)是一種通過網絡統一組織和靈活調用各種ICT信息資源,實現大規模計算的信息處理方式。美國國家標準與技術研究院對其的定義是:一種按使用量付費的模式,這種模式提供可用的、便捷的、按需的網絡訪問,進入可配置的計算資源共享池(資源包括網絡、服務器、存儲、應用軟件、服務),這些資源能夠被快速提供,只需投入很少的管理工作,或與服務供應商進行很少的交互。

云計算按服務模式的不同可分為IaaS(InfrastructureasaService,基礎設施即服務),PaaS(PlatformasaService,平臺即服務)和SaaS(SoftwareasaService,軟件即服務)。除此之外,按部署方式的不同也可分為公有云、私有云和混合云。

IaaS、PaaS、SaaS各自特點

IAAS | PAAS | SAAS |

•面向對象:企業/ 開發者 •交付物:基礎資 源 •具體包括:計 算、存儲、網絡 •特點:為客戶系 統性地提供基礎 資源支持 | •面向對象:開發 者 •交付物:單項能 力 •具體包括:數據 分析、人工智 能、Docker;推 送、通信、語音 識別、圖像識 別、統計、廣告 等 •特點:常提供開 發平臺或以API、 SDK的形式被客 戶應用調用 | •面向對象:企業/ 個人 •交付物:軟件應 用 •具體包括:管理 型應用、業務型 應用、行業型應 用 •特點:常為通用 性較強的日常業 務,如IM、OA。 SaaS可以調用 PaaS層能力,也 可以使用IaaS層 資源獨立開發 |

數據來源:公開資料整理

早在2009年,奧巴馬正式執政后,美國政府便開始了對云計算行業的持續投入,09年9月宣布聯邦政府云計算發展計劃;10年12月,制定《改革聯邦政府IT管理的25條實施計劃》;11年2月,發布《聯邦云計算戰略》等,為美國云計算行業全球領航奠定了政策基礎。介于美國云計算強勁的發展勢頭,各國均擴大其云計算戰略,歐洲、日本、韓國等皆緊隨其后。

美歐日韓關于云計算的主要政策(非完全統計)

國家 | 政策 |

美國 | 2009年9月,美國聯邦信息委員會宣布聯邦政府云計算發展計劃 2010年12月,昆德拉制定了《改革聯邦政府IT管理的25條實施計劃》,明確提出“云優先”策略 2011年2月,美國政府發布了《聯邦云計算戰略》 2014年,美國國家標準與技術研究所發布了《美國政府云計算技術路線圖》 |

歐洲 | 2009年,《數字英國報告》明確提出政府要建立統一的政府云 2010年1月,《英國政府ICT戰略》把“G-Cloud”列為14項政府ICT戰略中的第二項 2010年5月,歐盟委員會在《歐洲數字議程》中建議制定和發展云計算的歐洲戰略 2012年9月,歐盟委員會發布“釋放歐洲云計算潛力”戰略計劃 |

日本 | 2009年,日本發布ITJapan戰略2015計劃,其中包含對云計算基礎設施的大規模建設計劃 2010年2月公布《智能云戰略中間報告(草案)》 2010年,公布《云計算與日本競爭力研究》報告,將云計算技術運用到災備建設技術當中,并希望在2020年內 能創造40萬億日元的云市場 |

韓國 | 2009年12月,出臺《“云計算活性化”綜合規劃》 2011年制定《云計算全面振興計劃》,核心是政府率先引進并提供云計算服務,為云計算開發國內需求 |

數據來源:公開資料整理

如今云計算已成為各國科技巨頭的必爭之地。各家業務均延續之前的高增長態勢,亞馬遜財報顯示云服務AWS單季同比增長41%繼續領跑其他業務;阿里巴巴的阿里云同比增長76%;微軟的Azure云服務同比增長也仍高達73%等,再次明確了云計算的核心地位。未來萬物互聯海量數據,云計算更是支撐信息技術產業發展的基石。

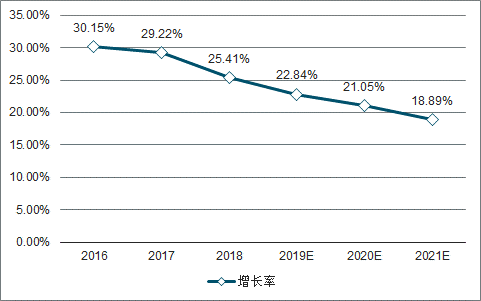

根據調查數據測算,2017年以IaaS、PaaS和SaaS為代表的公有云市場規模達到1110億美元,增速29.22%,預計2021年將達到2461億美元,年復合增速達22%。其中,IaaS市場增長較快,17年增速35.27%,市場規模達326億美元,計算類服務占據了92%的市場份額;PaaS市場穩定增長,17年市場規模128億美元,增長28%,應用基礎架構和中間件服務占據一半以上市場份額,另分布式數據庫需求明顯;SaaS仍然是全球公共云市場的最大構成部分,市場規模656億美元,遠超IaaS和PaaS之和,增速26.64%,其中CRM、ERP、辦公套件占據市場75%的份額,而內容服務、商務智能應用、項目組合管理等服務雖規模較小但增長迅速。

區域方面,作為云計算的“先行者”,北美地區仍占據市場主導地位,2016年美國云計算市場占據全球54.1%的市場份額,較2015年的59.54%有所下滑;排在其后的是歐洲及亞洲,近幾年在阿里巴巴等帶動下亞洲隱有崛起之勢。

2016-2021年全球云計算市場規模增長率及預測

數據來源:公開資料整理

中國屬于云計算領域的“后來者”,近年來,中國對云計算愈發重視。早在2010年,云計算就被納入戰略性新興產業,2015年以來,國內云計算政策更是集中出臺:2015年國務院先后出臺三項與云計算密切相關的政策文件,2017年《云計算發展三年行動計劃(2017-2019年)》,2018年《推動企業上云實施指南(2018-2020年)》等等,為產業發展、行業推廣、應用基礎、安全管理等重要環節創造了良好的宏觀政策環境。

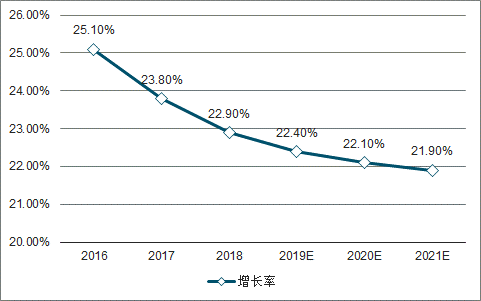

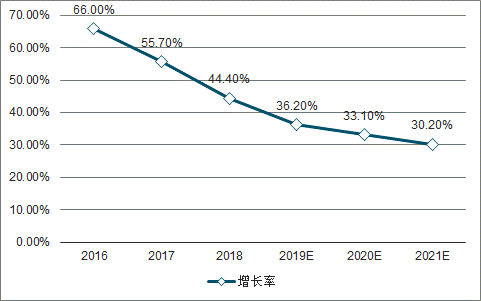

根據調查數據顯示,2017年,中國云計算整體市場規模達691.6億元,整體增速34.32%,高于全球水平。其中私有云市場規模426.8億元,年增長率23.8%,2018-2021有望保持20%以上的增速,到2021年規模達到955.7億元。而公有云市場正逐步從互聯網向行業市場延伸,2017年市場規模為264.8億元,增速55.7%,預計未來幾年仍將保持30%以上的高增長態勢,到2021規模可達902.6億元。

2016-2021年中國私有云市場規模增長率及預測

數據來源:公開資料整理

2016-2021年中國公有云市場規模增長率及預測

數據來源:公開資料整理

國內資本市場亦較為青睞云計算行業,億元級別的大額投融資頻頻出現。如,2017年,青云完成10.8億元的D輪融資;2018年,金山云完成7.2億美元的D輪融資等。

雖然中國云計算起步較美國等稍晚,但其增速一直維持在30%以上,尤其公有云增速更是超過40%,未來,行業受益物聯網、大數據等強勁需求,有望繼續保持快速發展。同時,經過棱鏡門事件后,國內將信息安全、自主可控提升至國家戰略高度,對國外競爭對手形成部分進入壁壘,本土云計算公司已經迎來成長的大好時機。

從云計算產業鏈來看,主要包括基礎設施層、平臺與軟件層、運營支撐層及應用服務層。其中基礎設施層以底層元件及云基礎設備等硬件資源為主,是整個服務穩定的保障;平臺與軟件層基于基礎層,提供工具軟件及應用開發平臺,是行業創業、創新之源;運營支撐層處于產業鏈中游,起到規劃、咨詢、整合、安全等輔助作用;應用服務層包括云終端及云應用服務兩方面,是產業不斷壯大的動力所在。

基礎設施是最基本的底層保障,應用服務是未來發展的空間所在,這也與IaaS和SaaS在云計算中的市場份額相一致,目前IaaS是巨頭必爭之地,亞馬遜、阿里、騰訊等均發力征戰,建議關注與AWS、阿里云合作運營的上市公司,以及服務器廠商浪潮信息、中科曙光,而SaaS雖市場規模大,但國內目前暫未出現絕對領導者。

相關報告:智研咨詢發布的《2019-2025年中國云計算行業市場現狀分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告》共十四章,包含中國云計算重點企業發展分析,2026-2032年中國云計算行業發展前景分析,2026-2032年中國云計算行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國云計算行業政策、發展歷程、產業鏈、市場規模、市場結構、主要企業及發展趨勢研判:服務模式進一步多元化,巨頭持續領跑全球[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國云計算行業全景速覽:規模效應驅動行業集中度持續提升,強者愈強趨勢不斷強化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)