一、供給與成本端紅利退潮,后市如何演繹重在需求

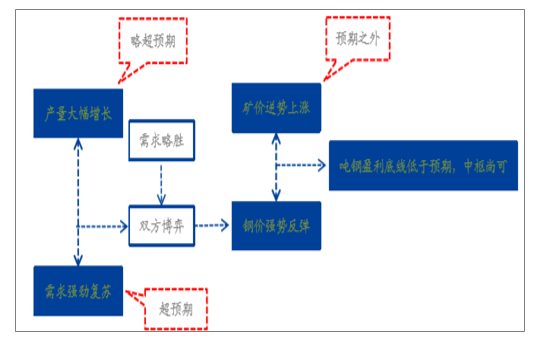

總結2019年以來鋼價(供給—需求)、噸鋼盈利(價格—成本)的走勢及其背后的原因。其中,供給與需求端的增長均有超預期因素,供需力量繼續博弈;成本端中部分原料價格漲勢在預期之外,噸鋼毛利下調時觸碰的底線超出預期,但由于后期鋼價反彈力度強勁,至今噸鋼盈利中樞尚且符合預期。

今后供需端會如何變化,超預期因素是否可持續?噸鋼盈利將如何變動?

2019年以來行業基本面運行情況展示

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋼材行業市場運行態勢及投資戰略咨詢報告》

(一)、供給端:預計產量增幅前高后低,測算上限同比增長6.43%

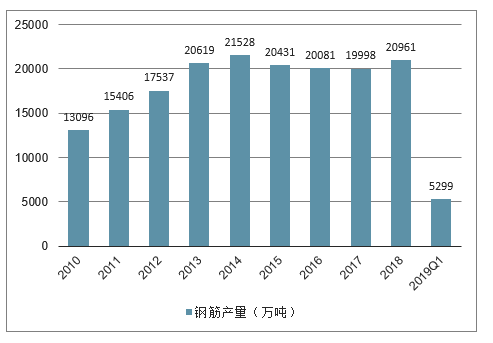

2019年一季度,全國鋼筋累計產量為5299.0萬噸,同比增長12.8%。

2010-2019年一季度全國鋼筋產量走勢分析

數據來源:公開資料整理

從鋼筋主要生產企業來看,2018年,沙鋼集團、方大鋼鐵集團、河鋼集團的鋼筋產量位列前三,分別達1106.16萬噸、923.06萬噸、826.28萬噸;其余前十的企業還有山鋼集團、建龍集團、陜鋼集團、三鋼集團、馬鋼集團、河北敬業集團、首鋼集團,鋼筋產量均在570萬噸以上。

2018年全國鋼筋產量前十的生產企業

數據來源:公開資料整理

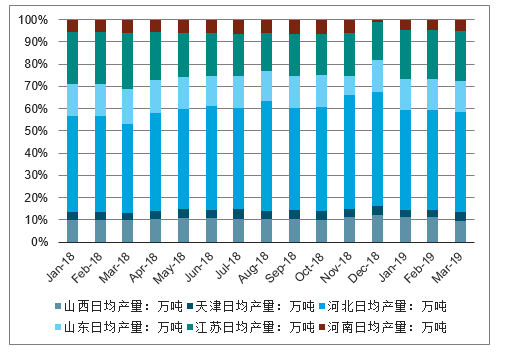

從主要環保限產省市各月日均產量數據變化看,山西、河北、山東等省市為主要取暖季限產大省,受政策影響2018年一季度均是其全年產量的低點,此后隨著企業復產,當地產量在2、3季度分別在不同時期達到高峰值。2019年整體限產政策放松后,一方面由于去年基數低的原因,上述主要取暖季限產大省產量同比走勢大概率應是呈現前高后低的態勢。此外,江蘇省2018年全年產量的低點集中在3季度,預計江蘇省產量同比變化會走出前低后高的形態,但由于江蘇省在2018年實行的多是臨時環保限產政策,影響力度小于取暖季限產,預計產量同比波動幅度相對較小。

主要環保限產省市各月日均產量情況(單位:萬噸)

數據來源:公開資料整理

另一方面,觀察今年一季度各省市產量,河北、山西、山東等省份雖仍在執行取暖季限產,但一季度整體日均產量基本與去年4、5月份相當,也即去年因取暖季限產抑制的產量相對減量在今年一季度基本全部釋放。鑒于此調整年初對于供給側的假設和產量測算。

應用2019年度策略主要相關核心結論:Ⅰ以2018年全年為參考區間,疊加兩年取暖季限產影響及非取暖季臨時限產影響,測算2018年全年因環保限產影響的實際粗鋼產量約2356.8萬噸;Ⅱ電爐鋼在2019年新增產能約有802萬噸;Ⅲ2017年公示的部分產能置換項目在2019年開始投產。

產量上限假設:Ⅰ環保限產方面,除了與2018年實際情況相比總體影響量再度下降100%,在非限產月份,鋼企產量同比仍可增長;Ⅱ電爐鋼在2019年新增產能全部投產,即忽略鋼價及成本影響因素;Ⅲ2018年不限產的企業在2019年仍有7%的增長空間;Ⅳ產能置換造成產量間歇波動影響有限,即大部分項目都是提前開建新產線,臨近新產線投產時再拆除老設備。假設2017年置換項目中涉及轉爐項目約有10%產能在2019年釋放,除了產能差額影響外,預計因新舊設備切換影響產量為涉及舊產能的10%。

產量中性假設:Ⅰ環保限產依然對產量造成滋擾,但影響趨弱,預計與去年實際情況相比總體影響量再度下降100%;Ⅱ電爐鋼根據廢鋼及鋼價的變化靈活投產,預計全年實際產能利用率為70%;Ⅲ不限產的企業在2018年基本已接近生產極限,2019年因噸鋼毛利下降,為控成本減少廢鋼、高品位礦投入等,產量同比增長4%;Ⅳ產能置換對產量波動影響較大,假設2017年置換項目中涉及轉爐項目約有10%產能在2019年釋放,除產能差額影響外,預計因新舊設備切換影響產量為涉及舊產能的20%。

產量下限假設:Ⅰ環保限產依然對產量造成滋擾,但影響趨弱,預計與去年實際情況相比總體影響量再度下降80%;Ⅱ電爐鋼根據廢鋼及鋼價的變化靈活投產,預計全年實際產能利用率為60%;Ⅲ不限產的企業在2018年基本已接近生產極限,2019年因噸鋼毛利下降,為控成本減少廢鋼、高品位礦投入等,產量同比微增2%;Ⅳ產能置換對產量波動影響較大,假設2017年置換項目中涉及轉爐項目約有10%產能在2019年釋放,除產能差額影響外,預計因新舊設備切換影響產量為涉及舊產能的30%。

2019年粗鋼產量預測

數據來源:公開資料整理

(二)、需求端:不必過度悲觀,存在多項向好預期

我國鋼筋的消費市場主要集中于地產和基建等建筑業領域。自2012年來,我國經濟逐步進入由高速增長向中高速增長轉變的“新常態”,建筑業和地產業投資從高點逐步回落,預示著鋼筋消費也將逐步下降。數據顯示,鋼筋表觀消費量在2014年達到峰值,之后開始小幅回落,維持在18%-20%之間。

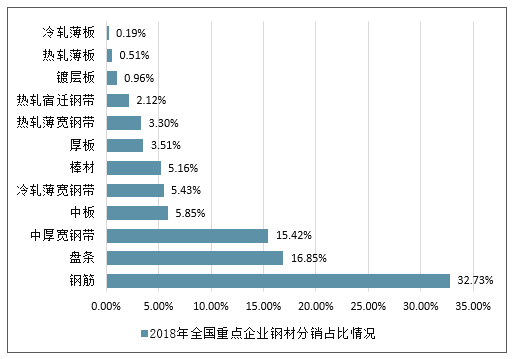

銷售渠道方面,由于鋼筋主要應用于建筑行業,建筑項目普遍零散且建筑企業一般存在墊資要求并且對細分品種類要求不高,因此鋼筋等建筑鋼材比較適合通過貿易商進行分銷。中鋼協統計的2018年重點企業鋼材分銷占比情況顯示,鋼筋是分銷占比最高的鋼材品種。

2018年全國重點企業鋼材分銷占比情況

數據來源:公開資料整理

1、房地產領域

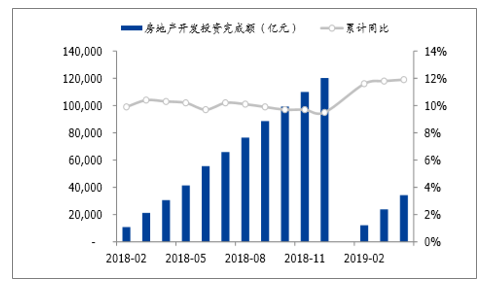

2019年房地產投資完成額依舊保持兩位數的同比增速。最新數據顯示2019年1-4月,房地產開發投資完成額為3.42萬億元,同比增長11.9%,自2018年恢復兩位數增長以來本次增速再創新高。同期,房屋新開工面積繼續增加,1-4月累計同比增速為13.1%,明顯好于市場預期。與此配套,今年1-4月房屋施工面積累計同比增長8.8%,增速比去年同期高7.2個pct。2018年初房屋施工面積同比增速開始在低位徘徊,但近期施工面積同比增速開始持續增長,且在2019年明顯已開始進入快速上升通道。

房地產開發投資完成額情況

數據來源:公開資料整理

房屋新開工及施工面積累計同比

數據來源:公開資料整理

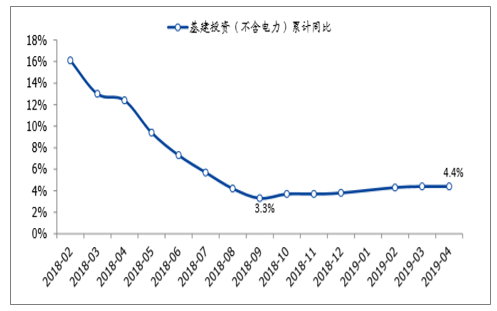

2、基建領域:

國內經濟下行壓力仍在,基建對沖經濟下滑、補短板的重要性持續提升。

今年3月,新增社會融資規模達2.86萬億元,同比多增近1.28萬億元,大幅超出市場預期。2019年融資環境邊際逐步改善,2018年集中出臺利好基建穩增長政策效果開始顯現,補短板建設持續發力。從數據顯示看,2019年1-4月,基建投資累計同比增速為4.4%,與3月累計同比增速持平,自去年低點3.3%的增速開始逐步反彈且增速累計回升1.1個pct。

基建投資同比增速變化情況

數據來源:公開資料整理

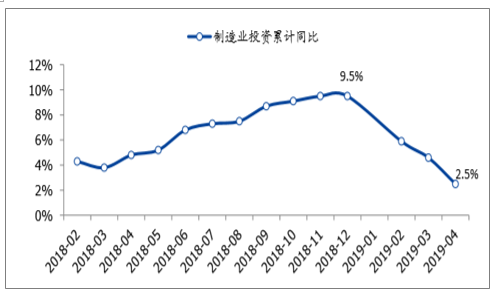

3、制造業

我國制造業同比增速在2018年走出一波加速回升態勢,但自2019年起,累計同比增速開始下滑,截至2019年4月,我國制造業累計同比增速為2.5%,自去年高點下降近7個pct。

制造業累計同比增速變化

數據來源:公開資料整理

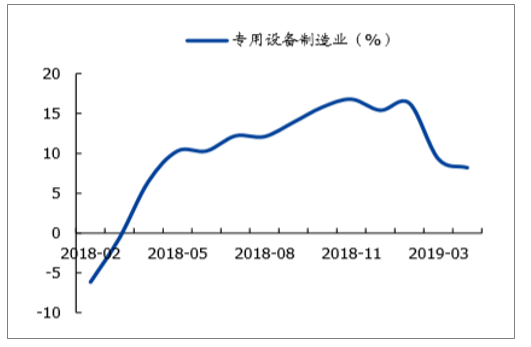

從主要細分子行業看,專用設備制造業和通用設備制造業固定資產投資累計同比增速都有不同幅度的下降,但專用設備整體增速表現依舊尚可,通用設備同比增速下滑較多。具體數據上,2019年1-4月,專用設備制造業累計同比增速為8.2%,自去年高點累計下跌78.6個pct;通用設備制造業前4月累計同比增速為1.8%,至今回調幅度較大。

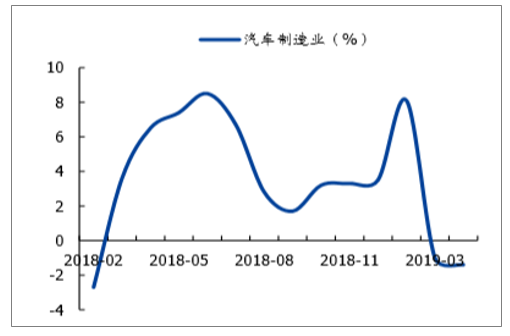

汽車制造業累計增速變化震蕩幅度較大,在2018年上半年呈現增速持續回升態勢,但回升幅度有限,在下半年開始汽車行業投資同比增速重回下降渠道。截至2019年4月,汽車制造業固定資產投資累計同比增速為-1.4%,重新回到負增長階段。

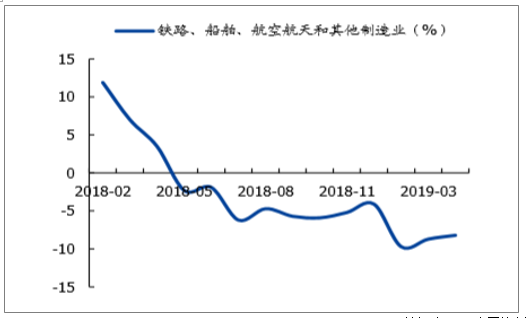

鐵路、造船、航空航天及其他制造業累計同比增速自2018年5月份開始進入負增長模式,主要是鐵路投資增速同比下滑所致。截至2019年4月,鐵路、造船、航空航天及其他制造業累計同比增速為-8.2%,環比上月累計下滑幅度有所縮窄。

專用設備制造業累計同比

數據來源:公開資料整理

通用設備制造業累計同比

數據來源:公開資料整理

汽車制造業累計同比

數據來源:公開資料整理

鐵路、船舶等制造業累計同比

數據來源:公開資料整理

可見,截至目前需求端在房地產及基建領域持續向好,機械設備領域同比增速雖有一定下滑,但整體規模仍處于高位。相對而言,汽車及其他制造業領域數據表現欠佳,景氣度依舊較為低迷。但由于鋼鐵需求主要集中于房地產、基建和機械領域,所以整體上看當下終端市場需求表現并不弱,甚至略超預期。在供需兩旺的博弈下,很明顯暫時是需求端略勝一籌,支撐鋼價強勁反彈。

4、需求測算:同比變化幅度約在-1.5%-3.6%之間

參考年度策略中有關房地產、基建領域敏感性分析,重新對鋼鐵主要細分下游領域的需求自下而上進行測算,同樣以房地產新開工面積同比增速和基建投資同比增速為主要參考指標做出2019年需求的三項測算值,在一定假設基礎上預計國內終端需求同比變化幅度約在-2.1%-3.4%之間,整體需求同比變化

幅度約在-1.5%-3.6%之間。

預測下限:假設房地產新開工面積同比增速為-4%,基建投資同比增速為6%,2019年國內終端需求約7.50億噸,全年鋼材需求總量約8.10億噸,終端需求同比下降2.1%,需求合計同比下降1.5%;

預測中值:假設房地產新開工面積同比增速為0%,基建投資同比增速為8%,2019年國內終端需求約7.68億噸,全年鋼材需求總量約8.23億噸,終端需求同比增長0.2%,需求合計同比增長0.6%;

預測上限:假設房地產新開工面積同比增速為6%,基建投資同比增速為10%,2019年國內終端需求約7.92億噸,全年鋼材需求總量約8.52億噸,終端需求同比上升3.4%,需求合計同比上升3.6%。

各領域鋼材需求預測

百萬噸 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 預期下限2019E | 預期中值2019E | 預期上限2019E |

建筑 | 423.0 | 435.0 | 410.0 | 412.0 | 430.0 | 465.0 | 453.6 | 468.4 | 488.9 |

機械 | 123.0 | 127.0 | 125.0 | 122.0 | 136.0 | 157.0 | 152.0 | 153.0 | 155.0 |

汽車 | 53.0 | 54.0 | 56.0 | 61.2 | 64.0 | 63.0 | 62.0 | 63.0 | 64.0 |

造船 | 17.0 | 17.0 | 16.0 | 15.1 | 15.2 | 17.0 | 17.8 | 17.9 | 18.0 |

能源 | 10.0 | 10.0 | 11.0 | 11.4 | 33.0 | 35.0 | 35.5 | 36.0 | 36.8 |

家電、五金行業 | 12.0 | 12.0 | 12.5 | 13.1 | 14.5 | 14.0 | 14.0 | 14.0 | 14.0 |

其他 | 16.8 | 17.3 | 14.5 | 15.0 | 15.0 | 15.0 | 15.2 | 15.2 | 15.2 |

國內需求 | 654.8 | 672.3 | 645.0 | 649.8 | 707.7 | 766.0 | 750.1 | 767.5 | 791.9 |

外部需求 | 75.4 | 79.3 | 80.6 | 95.3 | 62.1 | 56.3 | 60.0 | 60.0 | 60.0 |

需求合計 | 730.2 | 751.6 | 725.6 | 745.1 | 769.8 | 822.3 | 810.1 | 827.5 | 851.9 |

YOY | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 預期下限2019E | 預期中值2019E | 預期上限2019E |

建筑 | 7.1% | 2.8% | -5.7% | 0.5% | 4.4% | 8.1% | -2.5% | 0.7% | 5.1% |

機械 | 4.2% | 3.3% | -1.6% | -2.4% | 11.5% | 15.4% | -3.2% | -2.5% | -1.3% |

汽車 | 15.2% | 1.9% | 3.7% | 9.3% | 4.6% | -1.6% | -1.6% | 0.0% | 1.6% |

造船 | -15.0% | 0.0% | -5.9% | -5.6% | 0.7% | 11.8% | 4.7% | 5.3% | 5.9% |

能源 | 11.1% | 0.0% | 10.0% | 3.6% | 189.5% | 6.1% | 1.4% | 2.9% | 5.1% |

家電、五金行業 | 0.0% | 0.0% | 4.2% | 4.8% | 10.7% | -3.4% | 0.0% | 0.0% | 0.0% |

其他 | 20.0% | 3.0% | -16.2% | 3.4% | 0.0% | 0.0% | 1.3% | 1.3% | 1.3% |

國內需求 | 6.6% | 2.7% | -4.1% | 0.7% | 8.9% | 8.2% | -2.1% | 0.2% | 3.4% |

外部需求 | 79.2% | 5.2% | 1.6% | 18.2% | -34.8% | -9.4% | 6.6% | 6.6% | 6.6% |

需求合計 | 11.3% | 2.9% | -3.5% | 2.7% | 3.3% | 6.8% | -1.5% | 0.6% | 3.6% |

數據來源:公開資料整理

(三)、噸鋼盈利:成本優勢趨弱,同等盈利對應鋼價中樞上移

在此重新強調前期提出的行業盈利低點討論,并根據2019年以來的實際情況加以修正。

以螺紋鋼為例,統計2010年以來螺紋鋼價格、成本波動及噸鋼毛利的變動情況發現:1、近幾年鋼價的高點,以年度均值為主,也是噸鋼毛利的高點;

2、鐵礦石自2014年開始話語權逐漸轉弱,鋼價上漲的紅利逐步向鋼廠轉移;3、焦炭、廢鋼等價格波動與鋼價走勢一致,但廢鋼價格在2018年明顯強于其他原料;

4、噸鋼盈利波動與產量增速存在高度的一致性。噸鋼盈利恢復時,產量增速也會提升;噸鋼盈利下降階段也是產量增速下滑周期。

2010年以來主要基礎數據指標統計

- | 單位:元/噸 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

螺紋鋼(含稅價) | 波動區間 | 3650—4710 | 4330—4970 | 3490—4320 | 3200—3930 | 2660—3440 | 1690—2670 | 1860—3560 | 3130—4810 | 3730—4700 |

均值 | 4124 | 4684 | 3960 | 3555 | 3048 | 2135 | 2412 | 3807 | 4119 | |

同比增長 | 14% | -15% | -10% | -14% | -30% | 13% | 58% | 8% | ||

同比增加 | 560 | -724 | -404 | -508 | -912 | 277 | 1396 | 312 | ||

鐵礦石 | 波動區間 | 910—1300 | 1015—1385 | 685—1075 | 880—1100 | 480—925 | 305—505 | 330—510 | 407—645 | 438—543 |

均值 | 1141 | 1270 | 958 | 963 | 687 | 421 | 413 | 497 | 475 | |

同比增長 | 11% | -25% | 0.50% | -29% | -39% | -2% | 20% | -5% | ||

焦炭 | 波動區間 | 1700—1980 | 1850—2100 | 1315—1955 | 1285—1735 | 1055—1415 | 710—1035 | 690—2215 | 1630—2290 | 1700—2615 |

均值 | 1841 | 1970 | 1701 | 1442 | 1118 | 863 | 1191 | 1869 | 2148 | |

同比增長 | 7% | -14% | -15% | -22% | -23% | 38% | 57% | 15% | ||

廢鋼 | 波動區間 | 2620—3160 | 3160—3760 | 2480—3300 | 2574—2910 | 1750—2574 | 920—1640 | 970—1610 | 1470—2220 | 1925—2410 |

均值 | 2904 | 3557 | 2987 | 2703 | 2060 | 1269 | 1330 | 1643 | 2167 | |

同比增長 | 22% | -16% | -10% | -24% | -38% | 5% | 24% | 32% | ||

鋼坯成本 | 波動區間 | 3229—3949 | 3502—4122 | 2567—3566 | 2839—3441 | 2013—3016 | 1474—2033 | 1526—2659 | 2187—2687 | 2298—2929 |

均值 | 3595 | 3924 | 3224 | 3078 | 2416 | 1770 | 1932 | 2436 | 2597 | |

同比增加 | 329 | -700 | -146 | -662 | -645 | 161 | 504 | 161 | ||

噸鋼毛利 | 重點公司均值 | 280 | 270 | 155 | 206 | 166 | -24 | 286 | 659 | 766 |

同比增加 | -10 | -115 | 51 | -40 | -189 | 309 | 373 | 107 | ||

方大特鋼 | 423 | 549 | 490 | 490 | 511 | 268 | 486 | 1224 | 1336 | |

同比增加 | 126 | -59 | 0 | 21 | -243 | 218 | 738 | 112 | ||

噸鋼相對超額 | 盈利 | 143 | 279 | 335 | 284 | 345 | 292 | 200 | 565 | 570 |

產量(億噸) | 粗鋼產量 | 6.27 | 6.83 | 7.17 | 7.79 | 8.23 | 8.04 | 8.08 | 8.32 | 9.28 |

同比增速 | 9.30% | 8.90% | 3.10% | 7.50% | 0.90% | -2.30% | 1.20% | 5.70% | 6.60% |

數據來源:公開資料整理

進一步對鋼價及噸鋼毛利變動進行梳理,發現由于2014年之后鐵礦石定價權開始轉弱,同一噸鋼毛利范圍(100-200)對應鋼價中樞在下移。2016年有供給側改革因素加入之后,鋼鐵行業供給壓力趨緩,鐵礦石基本面再度趨弱,同一噸鋼毛利區間對應鋼價中樞再度下移。

鋼價及噸鋼毛利變動分析(單位:元/噸)

噸鋼毛利 | 年份 | 鋼價波動范圍 | 當年價格均值 |

100以下 | 2015年 | 1690—2670 | 2135 |

100-200 | 2012年 | 3490—4320 | 3960 |

2014年 | 2660—3440 | 3048 | |

200—300 | 2010年 | 3650—4710 | 4124 |

2011年 | 4330—4970 | 4684 | |

2013年 | 3200—3930 | 3555 | |

2016年 | 1860—3560 | 2412 | |

600 | 2017年 | 3130—4810 | 3807 |

700-800 | 2018年 | 3730—4700 | 4119 |

數據來源:公開資料整理

2019年主要原料價格預判:鐵礦石:2019年初淡水河谷停產事件帶動礦價逆勢上漲,但供給端收縮預期對礦價支撐持續性不足,且鋼企在議價環節中仍會比礦企強勢。預計2019年上半年礦價會相對鋼價有優勢,但下半年會隨同鋼價自高位開始回調,但全年鐵礦石價格中樞會上移。

焦炭:2019年焦隨鋼走的局面大概率依然會持續,鋼企利潤的收窄會繼續向焦炭領域傳導,鑒于此預計2019年焦炭價格多會隨鋼價進行同步調整,但震蕩幅度會小于鋼價。

廢鋼:2018年因鋼企提產帶動廢鋼需求上升,廢鋼價格一路上漲。2019年鋼鐵行業盈利大概率會自高點開始回落,利潤縮窄會對廢鋼投入的需求帶來一定壓力,且在鋼價下調的背景下廢鋼多會跟隨調整,但考慮到電爐鋼增產需求及部分廢鋼資源的稀缺性,預計2019全年廢鋼價格表現會強于鋼價。

從今年原料與鋼價相對走勢看,原料價格相對強勢的表現略超此前的預期。若以當下鋼鐵行業供需面及原料市場基本面為假設前提重新調整測算,預計2019年由于原料價格的相對強勢,成本紅利趨弱,同等水平的噸鋼毛利值相應的鋼價中樞要上移。預計噸鋼毛利若維持在300元/噸以上的水平,則鋼價中樞(含稅)需在3650元/噸以上。

2019年噸鋼毛利與鋼價聯動關系假設(單位:元/噸)

噸鋼毛利 | 對應鋼價 |

100以下 | 3200以下 |

100-200 | 3200—3400 |

200—300 | 3400—3650 |

300—400 | 3650—3800 |

400—500 | 3800—3950 |

500—600 | 中樞3950 |

600—700 | 中樞4050 |

700—800 | 中樞4150 |

數據來源:公開資料整理

二、普鋼上市企業經營情況分析對比

2017年在地條鋼出清的基礎上,供給端邊際變化較大,全行業集體恢復盈利,企業在此種情況下的盈利增長屬于行業整體復蘇帶動。2018年雖供給側改革持續推進,但環保限產疊加產能出清兩者的合計影響也無法與2017年供給端改革的大手筆相比,從直觀上看即供給側改革紅利作用在弱化,映射到行業中就是企業的盈利增速開始分化,企業自身經營能力的好壞開始凸顯。2019年可以說行業供給側改革仍在繼續,但環保限產作用在弱化,再次出現行業供給側大規模整體變動的可能性幾乎是非常微小,只有可以走出特色、找到自己發展之路的企業才會有生存之道。鑒于此,為確保可比性,從篩選出的20家普鋼上市公司中,結合行業背景及參考企業自身的經營現狀來找尋相對具備價值的投資標的。

(一)、普鋼上市公司盈利高低對比分析

選股邏輯:作為產業鏈的上端,減少對下游行業利潤的不合理擠壓,使整個產業鏈條各領域的利潤得到平衡是大勢所趨,鋼價今后的波動區間會更加趨于合理與穩定。而在獲取產品溢價難度提升且同質化嚴重的局勢下,相對成本領先者可以賦予企業獲取高于行業平均水平的利潤,噸鋼盈利領先的鋼企將成為超群之輩。

2017-2018年中國普鋼類上市企業鋼材產量情況走勢

數據來源:公開資料整理

2017-2018年中國普鋼類上市企業噸鋼售價情況走勢

數據來源:公開資料整理

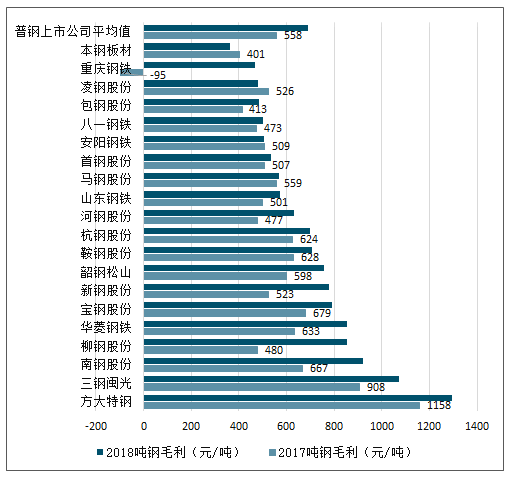

2017-2018年中國普鋼類上市企業噸鋼毛利情況走勢

數據來源:公開資料整理

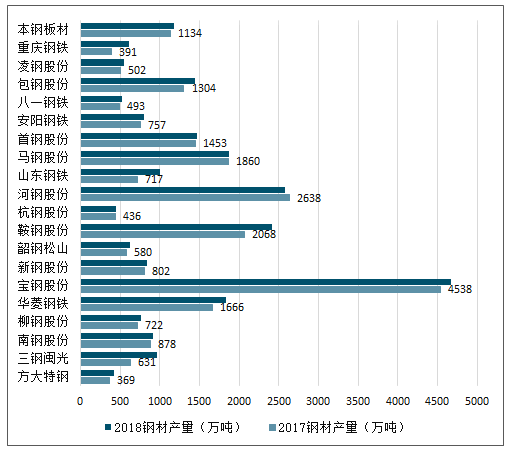

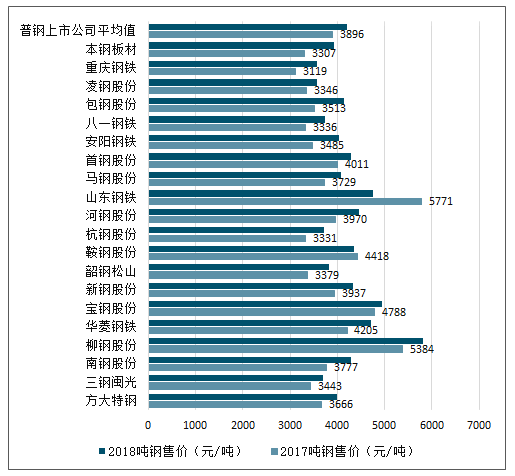

在統計的20家普鋼上市企業中,2018年平均噸鋼毛利為692元/噸,同比增加133元/噸。有10家企業的盈利水平處于行業均值之上,其中方大特鋼、三鋼閩光、南鋼股份、華菱鋼鐵、寶鋼股份、新鋼股份、韶鋼松山等公司在近兩年連續處于行業盈利水平頭部與優勢地位,具有相對較強的企業內部成本控制與經營管理優勢。

(二)、普鋼上市公司現金流對比分析

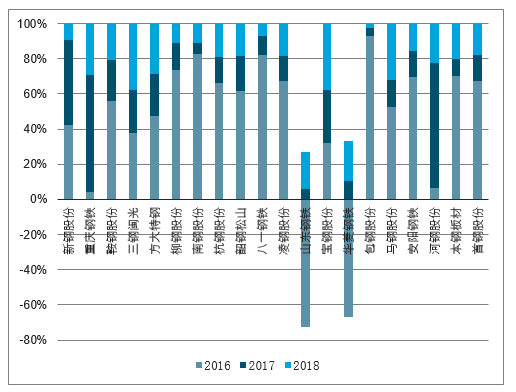

選股邏輯:對比企業獲取現金能力,對收益質量進行評價,判斷企業的運營狀況和效果。關于公司盈利收現問題主要通過經營活動現金流量凈額與凈利潤比值來衡量。首先上述兩個因素均為正值是最基本的條件,另外比值大于1說明盈利收現較好,但若比值過于偏大,則存在凈利潤偏低或非現金費用較高的情況,如提取大額折舊金額。

2018年20家普鋼上市鋼企中現金流量凈額與凈利潤的比值在1—2.5之間的企業有15家,占比75%。從企業各年度縱向指標變化看,選取近兩年或近三年現金流量凈額與凈利潤比值優良且相對穩定的企業,其中方大特鋼、寶鋼股份連續三年指標比值均為正,且在優異的范圍內穩定波動。華菱鋼鐵2017年開始恢復盈利,近兩年指標值表現也相對優秀。其余如鞍鋼股份、三鋼閩光、柳鋼股份、南鋼股份、杭鋼股份、韶鋼松山、凌鋼股份、馬鋼股份等也在近兩年中呈現收益質量強且穩的特征。

普鋼上市公司經營現金流凈額與凈利潤比值對比情況證

數據來源:公開資料整理

(三)、普鋼上市公司分紅高低對比分析

選股邏輯:鋼鐵行業作為一個經歷衰退期后進入新的改革期的行業領域,由于缺乏新興產業的高成長性,市場投資吸引力較弱。但與以往不同的是,鋼鐵行業在經歷深度變革之后,公司盈利的持續性相對更加有保障,若在盈利穩定的基礎上賦予市場一個相對較高的年度分紅比例,則該類企業會相對容易被市場所認可,提升自身投資吸引力。

2016—2018年自行業開始全面恢復盈利以來,主要普鋼上市公司進行現金分紅的企業數量由8家增加至12家,2018年未分配利潤為負值的公司數量為4家,同比減少3家。預計隨著行業的盈利企穩,企業未分配利潤逐步提升,會有越來愈多的企業符合進行現金分紅的標準。從已分紅的企業看,方大特鋼、寶鋼股份、三鋼閩光、柳鋼股份等可以定位為傳統的相對高分紅類企業。值得注意的是,南鋼股份現金分紅比例在2018年有顯著提高,是成為傳統高分紅公司的潛在標的;華菱鋼鐵在2018年未分配利潤實現由負轉正,雖然公司沒有進行現金分紅,但通過轉增的方式回報投資者,隨著公司未分配利潤的逐年積累,預計公司未來也可以成為一個高分紅標的。

近三年主要普鋼上市公司分紅情況

證券代碼 | 證券簡稱 | 2016現金分紅比例(%) | 2017現金分紅比例(%) | 2018現金分紅比例(%) | 2017未分配利潤(億元) | 2018未分配利潤(億元) |

600507.SH | 方大特鋼 | 50.2 | 83.5 | 84.1 | 28.1 | 35.6 |

600019.SH | 寶鋼股份 | 51.8 | 52.3 | 51.7 | 645.7 | 732.6 |

002110.SZ | 三鋼閩光 | 29.7 | 38.0 | 50.2 | 56.9 | 100.0 |

601003.SH | 柳鋼股份 | 39.1 | 48.4 | 33.4 | 31.9 | 60.6 |

600282.SH | 南鋼股份 | — | 6.9 | 33.1 | 46.0 | 80.6 |

000709.SZ | 河鋼股份 | 54.6 | 58.4 | 29.3 | 96.8 | 118.0 |

000898.SZ | 鞍鋼股份 | 30.0 | 29.9 | 20.0 | 76.0 | 56.4 |

000761.SZ | 本鋼板材 | — | 12.1 | 18.7 | 11.0 | 19.5 |

600569.SH | 安陽鋼鐵 | — | — | 12.9 | -12.0 | 6.5 |

600782.SH | 新鋼股份 | 11.1 | 9.2 | 10.8 | 39.9 | 90.4 |

600231.SH | 凌鋼股份 | 32.0 | 10.4 | 10.2 | 27.1 | 34.1 |

600010.SH | 包鋼股份 | — | 11.1 | 9.6 | 11.8 | 39.7 |

600808.SH | 馬鋼股份 | — | 30.8 | 6.5 | 36.4 | 74.1 |

000959.SZ | 首鋼股份 | — | — | — | -55.2 | -32.6 |

600022.SH | 山東鋼鐵 | — | — | — | -18.1 | 2.9 |

600581.SH | 八一鋼鐵 | — | — | — | -23.1 | -16.1 |

600126.SH | 杭鋼股份 | — | — | — | 23.8 | 43.2 |

601005.SH | 重慶鋼鐵 | — | — | — | -120.8 | -102.9 |

000717.SZ | 韶鋼松山 | — | — | — | -33.1 | -0.6 |

000932.SZ | 華菱鋼鐵 | — | — | — | -5.5 | 62.4 |

數據來源:公開資料整理

(四)、普鋼上市公司盈利彈性對比分析

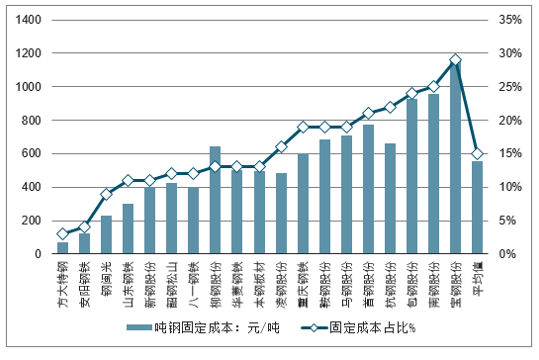

選股邏輯:在行業利潤自高位開始理性回歸,行業長期上漲大趨勢出現概率較低的周期下,春秋旺季或預期好轉帶來的階段性行情將成為投資基調的主旋律。在階段性行情中,通過分析公司細分成本構成,找出產品經營中固定成本占比低的企業,這類公司在行業盈利處于上行周期時產品可以相對獲取更高的增長彈性,提升公司整體盈利上行修復空間,相對行業整體而言可以獲取超額收益。

在可統計的19家普鋼公司產品經營成本中,行業噸鋼固定經營成本占比均值為15%,其中有10家企業低于均值水平。細分企業中,方大特鋼、安陽鋼鐵、三鋼閩光噸鋼固定成本占比均在10%以下,寶鋼股份、南鋼股份、包鋼股份等這類固定成本占比高的企業數值均在20%以上。可見,僅在產品經營方面固定成本占比最高與最低的企業間差距有26個pct,差距較為明顯。

2018年主要普鋼上市公司可變成本及占比情況

數據來源:公開資料整理

2018年主要普鋼上市公司固定成本及占比情況

數據來源:公開資料整理

(五)、內生選股邏輯總結

普鋼內生選股邏輯總結

- | - | 長線思維 | - | 短線思維 |

評價指標 | 盈利優異 | 現金流優劣 | 分紅高低 | 盈利彈性 |

方大特鋼 | 頭部 | 優 | 高 | 大 |

三鋼閩光 | 頭部 | 中上 | 高 | 大 |

華菱鋼鐵 | 頭部 | 優 | 潛在高分紅 | 中 |

寶鋼股份 | 優勢 | 優 | 高 | 小 |

南鋼股份 | 頭部 | 中上 | 中上等 | 小 |

新鋼股份 | 優勢 | 波動大 | 中 | 中上 |

韶鋼松山 | 優勢 | 中上 | — | 中上 |

柳鋼股份 | 近一年優勢 | 中上 | 高 | 中 |

安陽鋼鐵 | 中下 | 中等 | 中 | 大 |

包鋼股份 | 中下 | 中等 | 中下 | 小 |

凌鋼股份 | 中下 | 中上 | 中 | 中下 |

馬鋼股份 | 中下 | 中上 | 中下 | 中下 |

數據來源:公開資料整理

三、投資策略:優勝劣汰的時代

(一)、股市回顧

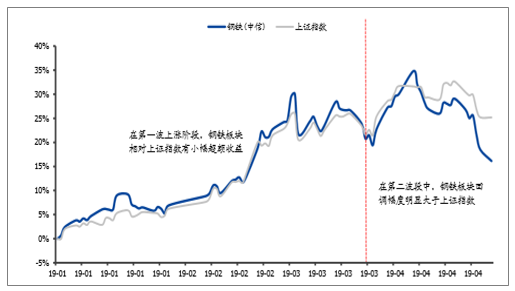

2019年以來在股市兩個上漲波段中,第一波段鋼鐵板塊小幅跑贏上證綜指,但在第二波段中明顯走勢相對弱于上證綜合指數。在第一波段中即一季度時期,鋼鐵板塊可以跑贏大盤主要源于有行業基本面復蘇的映襯,是鋼價上漲與股市回暖雙向驅動配合;而在第二波段中鋼鐵板塊明顯回調幅度較大,主要源于對后期春季旺季結束,鋼價回調基本面的先期反應。

2019年以來鋼鐵板塊相對上證綜合指數走勢對比

數據來源:公開資料整理

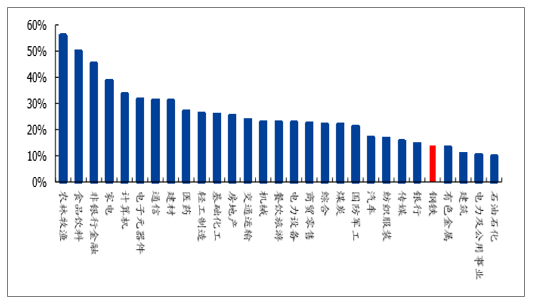

對比各行業情況,2019年1-4月各行業平均累計漲幅為25%,鋼鐵板塊累計漲幅僅為14%,低于平均值約11個pct,在29個行業中排名第25位,且其他排名相對靠后的行業如石油石化、建筑、有色金屬等也多為周期類板塊。鋼鐵板塊漲幅跑輸多數行業主要源于在行業盈利回調及基本面悲觀預期下,市場整體關注度下降,在股市上漲的行情中并沒有給予充分積極的反應。

2019年以來各行業區間漲跌幅(總市值加權平均)

數據來源:公開資料整理

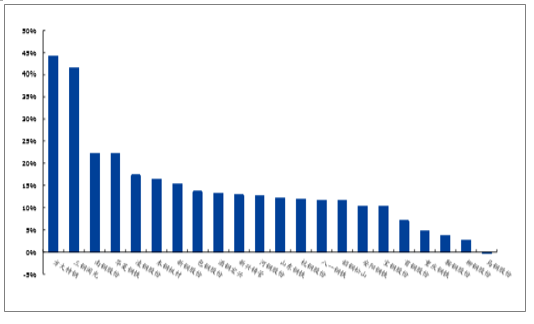

從細分板塊漲跌幅看,2019年以來漲幅最高的為礦業類公司,平均累計漲幅為28.1%,主要原因是受益礦價超預期上漲。其次為特鋼和金屬制品板塊,分別累計上漲28%/19%;普鋼板塊平均累計漲幅僅為14%。

2019年以來鋼鐵行業細分板塊漲跌幅情況

數據來源:公開資料整理

但在普鋼個股表現中,也有表現非凡的個股。其中,方大特鋼、三鋼閩光2019年以來分別累計上漲44%/42%,漲幅高于多數礦業及特鋼、制品類企業,表現較為突出。此外,南鋼、華菱、凌鋼、本鋼、新鋼等累計漲幅也都在均值之上。回顧年初策略,主要從成本優勢、高分紅潛力兩個方向進行選股,其中方大特鋼、三鋼閩光是明顯的噸鋼盈利優且屬于傳統高分紅的企業,也是重點推薦的標的,上半年的行情走勢充分印證了年初選股思路的正確性。

2019年以來普鋼細分子公司累計漲跌幅情況

數據來源:公開資料整理

(二)、投資建議分析

2019年供給與成本端紅利雙雙退去,但需求端仍存多項向好預期,對于基本面不必過度悲觀,全年盈利雖有回落但不是衰退。今年行業層面干預減少后會使企業的盈利更加“真實”、更加穩定,企業間的盈利增速會開始分化,當中會更加凸顯出不同公司的經營特質與優勢,能者居上。當公司這種優異經營能力與成果不斷被市場認可后利于抬升相應公司的估值,提高配置價值。綜合上述分析,普鋼標的中方大特鋼、三鋼閩光、華菱鋼鐵無論是從長期視角還是從短期彈性看均是較為優異的標的,具有配備價值,給予重點推薦;寶鋼股份公司經營優質,經營現金流充沛,可長期戰略配置;在普鋼之外,繼續看好油氣勘探輸送領域的高景氣對加工類制品的需求

重點跟蹤鋼材公司估值情況一覽

證券代碼 | 證券簡稱 | 2019EEPS(元) | 2020EEPS(元) | 2021EEPS(元) | 2019EPE(倍) | 2020EPE(倍) | 2021EPE(倍) | 2019EPB(倍) | 2020EPB(倍) | 2021EPB(倍) |

000932.SZ | 華菱鋼鐵 | 1.61 | 1.70 | 1.81 | 4.0 | 3.8 | 3.6 | 0.9 | 0.7 | 0.7 |

000717.SZ | 韶鋼松山 | 1.13 | 1.17 | 1.22 | 4.2 | 4.0 | 3.8 | 1.2 | 0.9 | 0.8 |

002110.SZ | 三鋼閩光 | 2.90 | 3.04 | 3.22 | 5.6 | 5.3 | 5.1 | 1.3 | 1.1 | 1.0 |

600282.SH | 南鋼股份 | 0.84 | 0.88 | 0.82 | 4.0 | 3.9 | 4.2 | 0.8 | 0.7 | 0.6 |

600782.SH | 新鋼股份 | 1.18 | 1.23 | 1.28 | 4.4 | 4.3 | 4.1 | 0.8 | 0.7 | 0.6 |

601003.SH | 柳鋼股份 | 1.34 | 1.46 | 1.40 | 4.7 | 4.3 | 4.5 | 1.3 | 1.0 | 0.9 |

600808.SH | 馬鋼股份 | 0.59 | 0.63 | 0.65 | 5.7 | 5.3 | 5.1 | 0.8 | 0.7 | 0.6 |

600507.SH | 方大特鋼 | 1.39 | 1.54 | 1.73 | 7.3 | 6.6 | 5.8 | 1.9 | 1.6 | 1.5 |

600019.SH | 寶鋼股份 | 0.80 | 0.86 | 0.82 | 8.3 | 7.8 | 8.1 | 0.8 | 0.7 | 0.7 |

600581.SH | 八一鋼鐵 | 0.28 | 0.37 | 0.42 | 13.5 | 10.5 | 9.1 | 1.3 | 1.2 | 1.1 |

000708.SZ | 大冶特鋼 | 1.35 | 1.42 | 1.53 | 9.7 | 9.3 | 8.6 | 1.6 | 1.4 | 1.3 |

002318.SZ | 久立特材 | 0.43 | 0.47 | 0.51 | 16.3 | 14.9 | 13.9 | 1.8 | 1.6 | 1.5 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鋼材行業市場深度監測及發展規模預測報告

《2024-2030年中國鋼材行業市場深度監測及發展規模預測報告》共十五章,包含中國鋼鐵產業上市公司數據分析,2019-2023年中國鋼材企業營銷分析,對中國鋼材投資及趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢