一、鋼價走勢依舊強(qiáng)勢原因分析

那么是什么原因?qū)е陆衲赇搩r走勢相對依舊強(qiáng)勢?針對2019年以來鋼價表現(xiàn)情況,主要從以下幾方面進(jìn)行價格回歸分析。

(一)、鋼筋行業(yè)供給繼續(xù)瘋狂

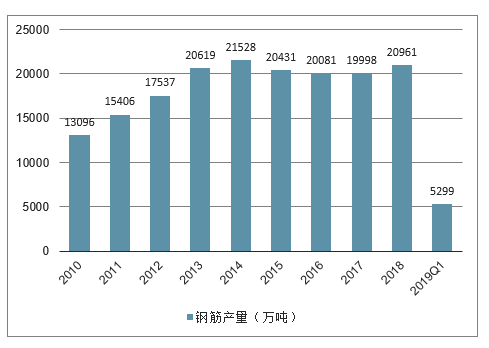

2019年一季度,全國鋼筋累計產(chǎn)量為5299.0萬噸,同比增長12.8%。

2010-2019年一季度全國鋼筋產(chǎn)量走勢分析

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國鋼材行業(yè)市場運(yùn)行態(tài)勢及投資戰(zhàn)略咨詢報告》

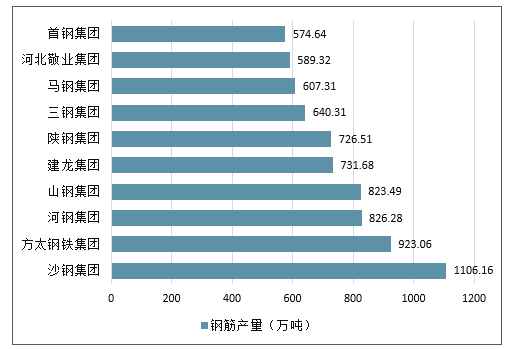

從鋼筋主要生產(chǎn)企業(yè)來看,2018年,沙鋼集團(tuán)、方大鋼鐵集團(tuán)、河鋼集團(tuán)的鋼筋產(chǎn)量位列前三,分別達(dá)1106.16萬噸、923.06萬噸、826.28萬噸;其余前十的企業(yè)還有山鋼集團(tuán)、建龍集團(tuán)、陜鋼集團(tuán)、三鋼集團(tuán)、馬鋼集團(tuán)、河北敬業(yè)集團(tuán)、首鋼集團(tuán),鋼筋產(chǎn)量均在570萬噸以上。

2018年全國鋼筋產(chǎn)量前十的生產(chǎn)企業(yè)

數(shù)據(jù)來源:公開資料整理

2019年1-4月國內(nèi)鐵、鋼、材累計產(chǎn)量同比分別增長9.6%/10.1%/11.1%,折算產(chǎn)量絕對增加額分別為2301/2889/3705萬噸。2019年以來供給端產(chǎn)量增長趨勢雖符合年初市場預(yù)期,但增長的幅度超出市場預(yù)期,尤其是在2018年部分南方非限產(chǎn)企業(yè)不斷提升廢鋼添加比例的情況下今年產(chǎn)量依舊有較高幅度的增長。那么產(chǎn)量大幅度增長的主要原因有哪些?環(huán)保限產(chǎn)放松是否為主導(dǎo)因素?下面就相關(guān)問題來進(jìn)行因素分析。

首先,鋼協(xié)會員企業(yè)產(chǎn)量同比繼續(xù)增長,但增幅低于全國平均水平。自2019年以來,中鋼協(xié)會員企業(yè)產(chǎn)量有較明顯的增長,2月與3月產(chǎn)量同比分別增長6.9%、5.8%,4月預(yù)估產(chǎn)量同比增長4.7%。也即在2019年多數(shù)大型會員企業(yè)集團(tuán)產(chǎn)量依舊是以增長為主,但從增長幅度看,明顯低于全國平均水平。

2019年以來中鋼協(xié)會員企業(yè)粗鋼日均產(chǎn)量(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

2019年以來中鋼協(xié)會員企業(yè)粗鋼月度產(chǎn)量(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

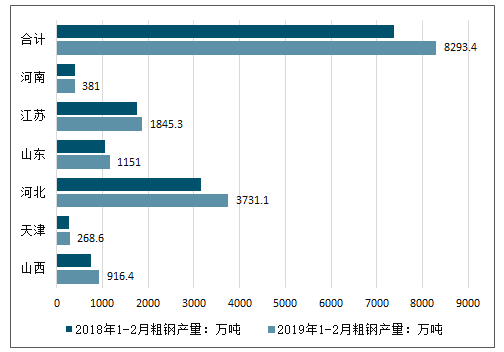

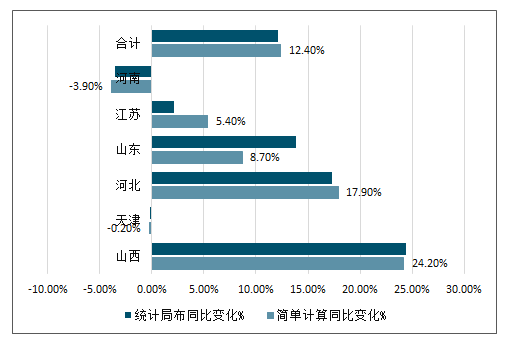

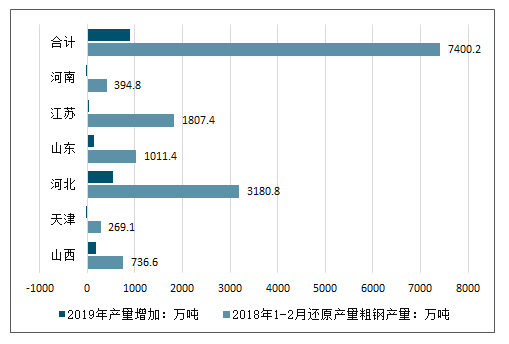

其次,取暖季限產(chǎn)放松的確是產(chǎn)量同比增幅較高的主因。在統(tǒng)計的六個涉及環(huán)保限產(chǎn)的重點(diǎn)省市中,除天津市、河南省以外,其他省市粗鋼產(chǎn)量同比均有一定幅度的增長,其中山西、河北、山東等主要實行取暖季限產(chǎn)的省市與去年重點(diǎn)限產(chǎn)時期(1-2月)的累計產(chǎn)量相比,同比增幅均在全國平均水平之上。經(jīng)測算,2019年1-2月上述六個省市合計粗鋼產(chǎn)量為8293.4萬噸,全國產(chǎn)量占比55%。但六省市產(chǎn)量的絕對增加額為893.2萬噸,在全國產(chǎn)量增加額占比為71%。據(jù)此推算,取暖季期間環(huán)保限產(chǎn)放松的確是導(dǎo)致產(chǎn)量同比增幅較高的主要原因。

主要環(huán)保限產(chǎn)地區(qū)粗鋼產(chǎn)量變化情況

數(shù)據(jù)來源:公開資料整理

主要環(huán)保限產(chǎn)地區(qū)粗鋼產(chǎn)量同比變化情況

數(shù)據(jù)來源:公開資料整理

主要環(huán)保限產(chǎn)地區(qū)粗鋼還原產(chǎn)量及產(chǎn)量增加情況

數(shù)據(jù)來源:公開資料整理

(二)、社會庫存高速去化

2019年社會庫存共累計增加1079萬噸,高點(diǎn)為1869萬噸,相比去年高點(diǎn)1965萬噸少近96萬噸。對比近兩年社庫累積形態(tài),由于2019年春節(jié)相對較早,補(bǔ)庫速度相比去年呈現(xiàn)節(jié)前高而節(jié)后低的態(tài)勢,但從時間跨度上看,與去年基本相同。在庫存結(jié)構(gòu)上,由于2018年多數(shù)投機(jī)商基于取暖季限產(chǎn)的樂觀預(yù)期積極備貨,所以在結(jié)構(gòu)上投機(jī)庫存占比較多。但2019年一方面環(huán)保限產(chǎn)放松,市場預(yù)期轉(zhuǎn)變;另一方面投機(jī)商經(jīng)歷2018年的慘痛教育之后態(tài)度也偏謹(jǐn)慎,所以2019年社會庫存基本集中在大的協(xié)議貿(mào)易商手中。鑒于今年庫存結(jié)構(gòu)的改變,協(xié)議商相對投機(jī)商資金壓力較小,并不急于低價出貨,變相也解釋了鋼價為何可以在春節(jié)前期長期穩(wěn)定在一定區(qū)間,微幅震蕩調(diào)整。

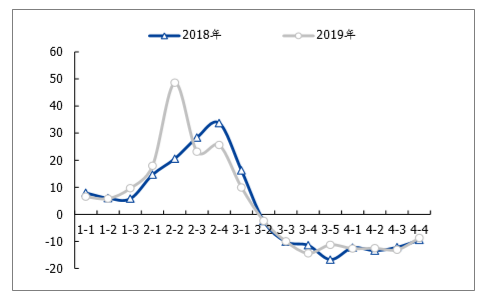

2019年春節(jié)后下游工地如期復(fù)工,在社庫去化階段中,今年整體去化速度基本與2018年水平相當(dāng),自進(jìn)入傳統(tǒng)旺季起日均去庫水平均在12萬噸左右,處于高速去化水平。但2019年產(chǎn)量同比大幅增長,而社庫去化速度卻能與去年保持同步,說明至今需求至少在總量上依舊旺盛,并未出現(xiàn)預(yù)期的萎縮跡象。

近幾年社會庫存走勢(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

社會庫存日均去化情況(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

(三)、市場需求景氣持續(xù)

我國鋼筋的消費(fèi)市場主要集中于地產(chǎn)和基建等建筑業(yè)領(lǐng)域。自2012年來,我國經(jīng)濟(jì)逐步進(jìn)入由高速增長向中高速增長轉(zhuǎn)變的“新常態(tài)”,建筑業(yè)和地產(chǎn)業(yè)投資從高點(diǎn)逐步回落,預(yù)示著鋼筋消費(fèi)也將逐步下降。數(shù)據(jù)顯示,鋼筋表觀消費(fèi)量在2014年達(dá)到峰值,之后開始小幅回落,維持在18%-20%之間。

銷售渠道方面,由于鋼筋主要應(yīng)用于建筑行業(yè),建筑項目普遍零散且建筑企業(yè)一般存在墊資要求并且對細(xì)分品種類要求不高,因此鋼筋等建筑鋼材比較適合通過貿(mào)易商進(jìn)行分銷。中鋼協(xié)統(tǒng)計的2018年重點(diǎn)企業(yè)鋼材分銷占比情況顯示,鋼筋是分銷占比最高的鋼材品種。

2018年全國重點(diǎn)企業(yè)鋼材分銷占比情況

數(shù)據(jù)來源:公開資料整理

1、房地產(chǎn):仍是刺激需求超預(yù)期的主導(dǎo)因素

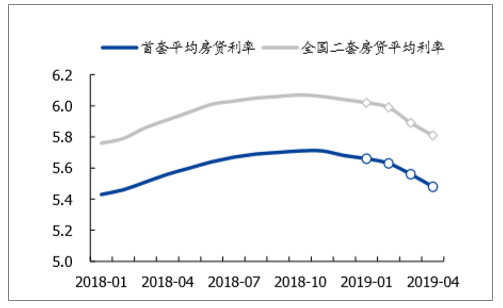

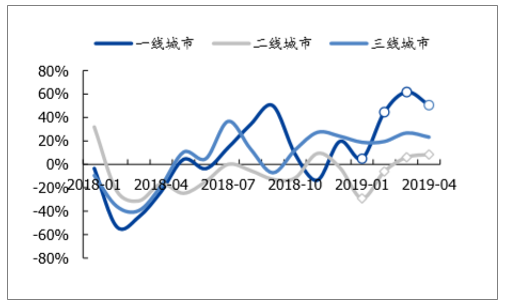

從銷售端看,2019年以來全國房貸平均利率繼續(xù)有所松動,截至4月末國內(nèi)首套及二套房平均房貸利率分別為5.48%/5.81%,自2018年高點(diǎn)分別下降0.23/0.26個pct。房貸利率環(huán)比松動驅(qū)使終端成交持續(xù)回暖。據(jù)統(tǒng)計,進(jìn)入2019年以來,30大中城市中尤其是一線城市商品房成交面積同比呈現(xiàn)大幅增長,二線城市同比由負(fù)轉(zhuǎn)正,三線城市則依舊保持一定高位的增長。具體數(shù)據(jù)上,截至2019年4月,一至三線城市商品房成交面積當(dāng)月同比分別增長50.5%/8.4%/23.2%,而去年同期三類城市成交面積同比均為負(fù)增長。

全國房貸平均利率走勢(%)

數(shù)據(jù)來源:公開資料整理

30大中城市商品房成交面積當(dāng)月值(單位:萬平方米)

數(shù)據(jù)來源:公開資料整理

在房企拿地?zé)崆樯希捎?019年融資難度大幅緩解,房企拿地積極性相應(yīng)有所提高,土地市場熱度回升。從數(shù)據(jù)上看,2019年以來100大中城市成交土地樓面均價與去年相比顯著抬升,尤其自進(jìn)入3月以來,成交土地樓面月均價基本在3000元/平方米以上水平,處于2018年中樞以上位置。成交土地溢價率自去年四季度初開始逐步回升,截至4月末,土地成交溢價率達(dá)24%,自前期低點(diǎn)回升近23個pct。

100大中城市成交土地樓面均價當(dāng)周值

數(shù)據(jù)來源:公開資料整理

100大中城市成交土地溢價率當(dāng)周值

數(shù)據(jù)來源:公開資料整理

在年初策略中提及的有關(guān)銀行房貸利率松動、購房政策邊際放松等預(yù)期調(diào)整因素在2019年都露出端倪。在整個房地產(chǎn)鏈條中,“拿地—新開工—施工—銷售”目前兩端均出現(xiàn)向積極方向轉(zhuǎn)變的跡象,在融資環(huán)境尚好及低庫存周期影響下,銷售回暖會進(jìn)一步激發(fā)房企拿地?zé)崆椋U闲麻_工增速。另一方面,去年雖有較高的新開工面積增速,但同期施工面積增速并未出現(xiàn)同步高速增長。今年施工面積同比增速明顯上升一個臺階,開始加速增長,此種數(shù)據(jù)表現(xiàn)證明了此前觀點(diǎn),即2018年房地產(chǎn)企業(yè)在獲取預(yù)售證環(huán)節(jié)上表現(xiàn)出充分的積極性,但此后開工有放緩跡象,在交房回款壓力下此部分工程或在2019年提升施工進(jìn)度。根據(jù)當(dāng)前銷售、拿地及施工情況預(yù)判今年房地產(chǎn)新開工面積至少在二、三季度仍能保持可觀的高度,地產(chǎn)鏈在2019年仍是刺激需求超預(yù)期情況出現(xiàn)的主要因素。

2、基建:增速溫和回升,托底需求

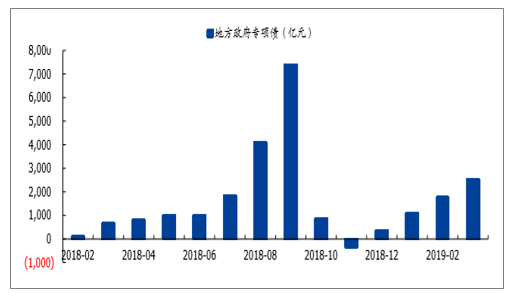

2019年以來國內(nèi)寬松貨幣持續(xù)加碼,為基建溫和復(fù)蘇提供資金保障。從政府專項債看,2019年1—3月,每月發(fā)行規(guī)模同比均有所提高,前三月共累計發(fā)行專項債5391億元,同比多發(fā)行近4622億元。預(yù)計2018年地方政府專項債發(fā)行規(guī)模將有1萬億在2019年投入,且2019年新增政府專項債額度約有2萬億。

地方政府專項債當(dāng)月值

數(shù)據(jù)來源:公開資料整理

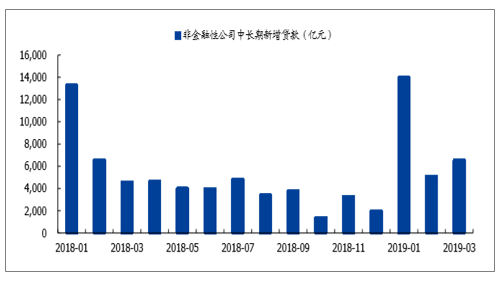

非金融性公司當(dāng)月中長期貸款數(shù)據(jù)尤其在今年3月也有明顯的增長。其中,前三月累計金額為2.57萬億,同比多增1200億元;3月新增貸款額為6573億元,同比多增1958億元,銀行信貸供給后勁充足。

非金融性公司當(dāng)月新增中長期貸款

數(shù)據(jù)來源:公開資料整理

國內(nèi)PPP項目當(dāng)月總投資額自2018年下半年開始穩(wěn)步回升,項目落地率也開始逐步提高。截至2019年3月,PPP項目當(dāng)月投資額近1.77萬億,項目落地率為63.9%,自前期低點(diǎn)上升近26個pct。

PPP項目總投資額與落地率

數(shù)據(jù)來源:公開資料整理

當(dāng)前融資環(huán)境邊際持續(xù)改善,對沖政策實效已經(jīng)開始顯現(xiàn),后期基建投資增速大概率會繼續(xù)溫和回升,預(yù)計2019年基建投資增速有望升至6%-10%。

3、制造業(yè)細(xì)分領(lǐng)域的景氣度提升

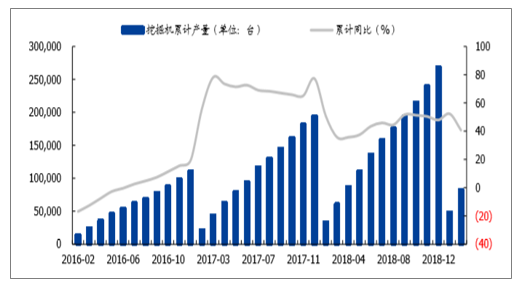

機(jī)械領(lǐng)域:挖掘機(jī)產(chǎn)量同比增速仍可保持高位增長。在用鋼領(lǐng)域相對較為集中的工程機(jī)械分支中,挖掘機(jī)產(chǎn)量2019年以來仍在保持一定高度的增長。從具體數(shù)據(jù)看,2019年1-3月,國內(nèi)挖掘機(jī)累計產(chǎn)量為8.36萬臺,同比增長40.7%,增速處于近幾年相對高位水平。2019年房地產(chǎn)領(lǐng)域新開工同比增速依然較好,施工面積同比增速有加速態(tài)勢,挖掘機(jī)需求依然向好。此外,挖掘機(jī)仍存在日常更新及環(huán)保升級帶來的更新?lián)Q代需求,預(yù)計國內(nèi)挖掘機(jī)產(chǎn)銷增速全年雖有小幅回落,但調(diào)整幅度可控,同比增速相對仍可保持高位。

國內(nèi)挖掘機(jī)產(chǎn)量及同比增速

數(shù)據(jù)來源:公開資料整理

汽車領(lǐng)域:汽車消費(fèi)領(lǐng)域存在逐步改善預(yù)期。2019年1-3月,國內(nèi)汽車產(chǎn)量為630.9萬輛,同比下降10.4%,降幅同比擴(kuò)大,但環(huán)比趨緩。一方面,2018年初基數(shù)較高,2019年汽車產(chǎn)量同比降幅在前期會較深。另一方面,2019年國家多項政策出臺,刺激汽車消費(fèi)升級。其中,1月推出《進(jìn)一步優(yōu)化供給推動消費(fèi)平穩(wěn)增長促進(jìn)形成強(qiáng)大國內(nèi)市場的實施方案(2019年)》,制定六項措施促進(jìn)汽車消費(fèi),車企開始陸續(xù)啟動補(bǔ)貼方案,搶占市場先機(jī)。隨著后續(xù)具體細(xì)則的落地,“汽車下鄉(xiāng)、換代升級”需求有助于零售端逐步回暖,促使行業(yè)重新步入向上周期,全年汽車產(chǎn)量同比增速表現(xiàn)前低后高,環(huán)比逐步改善。

數(shù)據(jù)來源:公開資料整理

國內(nèi)造船領(lǐng)域:造船完工量同比增速有持續(xù)反彈動力。2019年1-3月,新接船舶訂單量為459萬載重噸,同比下降70.4%;造船完工量為962萬載重噸,同比增長12.8%。從2019年數(shù)據(jù)變化看,新接船舶訂單同比下滑,但造船完工量同比由負(fù)轉(zhuǎn)正。正如前期所判,2018年新增訂單量并未在當(dāng)年度進(jìn)行集中生產(chǎn),實際生產(chǎn)相對訂單產(chǎn)生日期具有一定的滯后性。2018年新訂單大幅增長的帶動效應(yīng)會在2019年開始逐步顯現(xiàn),造船完工量同比增速存在持續(xù)反彈動力,并帶動相應(yīng)用鋼需求。

新接船舶訂單及造船完工量變化情況

數(shù)據(jù)來源:公開資料整理

油氣領(lǐng)域:油氣勘探輸送領(lǐng)域持續(xù)高景氣能源方面,國內(nèi)主要能源企業(yè)資本開支力度依然不減。根據(jù)“三桶油”年報顯示,2017年“三桶油”勘探與開發(fā)資本性支出合計約3004.11億元,同比增長23.6%;2019年勘探與開發(fā)資本性支出合計投資計劃約3628億元,同比增長20.8%。資本開支趨勢向上支撐相關(guān)油服領(lǐng)域高景氣,預(yù)計能源用鋼依然可以保持一定幅度的增長。

天然氣領(lǐng)域,受益國家能源結(jié)構(gòu)調(diào)整,天然氣需求持續(xù)向好。2018年國內(nèi)天然氣產(chǎn)量約1594億立方米,同比增長7.2%;天然氣表觀消費(fèi)量為2803億立方米,同比增長18.1%。2018年國內(nèi)天然氣產(chǎn)量穩(wěn)步增長,天然氣消費(fèi)繼續(xù)增加,并首次超過日本成為全球進(jìn)口天然氣第一大國,市場總體仍處于供需偏緊階段,帶動天然氣用管道需求持續(xù)向好。

三桶油歷年勘探與開發(fā)資本性支出(單位:億元)

數(shù)據(jù)來源:公開資料整理

4、需求情況測算:同比變化幅度約在-1.5%-3.6%之間

參考年度策略中有關(guān)房地產(chǎn)、基建領(lǐng)域敏感性分析,重新對鋼鐵主要細(xì)分下游領(lǐng)域的需求自下而上進(jìn)行測算,同樣以房地產(chǎn)新開工面積同比增速和基建投資同比增速為主要參考指標(biāo)做出2019年需求的三項測算值,在一定假設(shè)基礎(chǔ)上預(yù)計國內(nèi)終端需求同比變化幅度約在-2.1%-3.4%之間,整體需求同比變化幅度約在-1.5%-3.6%之間。

預(yù)測下限:假設(shè)房地產(chǎn)新開工面積同比增速為-4%,基建投資同比增速為6%,2019年國內(nèi)終端需求約7.50億噸,全年鋼材需求總量約8.10億噸,終端需求同比下降2.1%,需求合計同比下降1.5%;

預(yù)測中值:假設(shè)房地產(chǎn)新開工面積同比增速為0%,基建投資同比增速為8%,2019年國內(nèi)終端需求約7.68億噸,全年鋼材需求總量約8.23億噸,終端需求同比增長0.2%,需求合計同比增長0.6%;

預(yù)測上限:假設(shè)房地產(chǎn)新開工面積同比增速為6%,基建投資同比增速為10%,2019年國內(nèi)終端需求約7.92億噸,全年鋼材需求總量約8.52億噸,終端需求同比上升3.4%,需求合計同比上升3.6%。

各領(lǐng)域需求預(yù)測

百萬噸 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 預(yù)期下限2019E | 預(yù)期中值2019E | 預(yù)期上限2019E |

建筑 | 423.0 | 435.0 | 410.0 | 412.0 | 430.0 | 465.0 | 453.6 | 468.4 | 488.9 |

機(jī)械 | 123.0 | 127.0 | 125.0 | 122.0 | 136.0 | 157.0 | 152.0 | 153.0 | 155.0 |

汽車 | 53.0 | 54.0 | 56.0 | 61.2 | 64.0 | 63.0 | 62.0 | 63.0 | 64.0 |

造船 | 17.0 | 17.0 | 16.0 | 15.1 | 15.2 | 17.0 | 17.8 | 17.9 | 18.0 |

能源 | 10.0 | 10.0 | 11.0 | 11.4 | 33.0 | 35.0 | 35.5 | 36.0 | 36.8 |

家電、五金行業(yè) | 12.0 | 12.0 | 12.5 | 13.1 | 14.5 | 14.0 | 14.0 | 14.0 | 14.0 |

其他 | 16.8 | 17.3 | 14.5 | 15.0 | 15.0 | 15.0 | 15.2 | 15.2 | 15.2 |

國內(nèi)需求 | 654.8 | 672.3 | 645.0 | 649.8 | 707.7 | 766.0 | 750.1 | 767.5 | 791.9 |

外部需求 | 75.4 | 79.3 | 80.6 | 95.3 | 62.1 | 56.3 | 60.0 | 60.0 | 60.0 |

需求合計 | 730.2 | 751.6 | 725.6 | 745.1 | 769.8 | 822.3 | 810.1 | 827.5 | 851.9 |

YOY | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 預(yù)期下限2019E | 預(yù)期中值2019E | 預(yù)期上限2019E |

建筑 | 7.1% | 2.8% | -5.7% | 0.5% | 4.4% | 8.1% | -2.5% | 0.7% | 5.1% |

機(jī)械 | 4.2% | 3.3% | -1.6% | -2.4% | 11.5% | 15.4% | -3.2% | -2.5% | -1.3% |

汽車 | 15.2% | 1.9% | 3.7% | 9.3% | 4.6% | -1.6% | -1.6% | 0.0% | 1.6% |

造船 | -15.0% | 0.0% | -5.9% | -5.6% | 0.7% | 11.8% | 4.7% | 5.3% | 5.9% |

能源 | 11.1% | 0.0% | 10.0% | 3.6% | 189.5% | 6.1% | 1.4% | 2.9% | 5.1% |

家電、五金行業(yè) | 0.0% | 0.0% | 4.2% | 4.8% | 10.7% | -3.4% | 0.0% | 0.0% | 0.0% |

其他 | 20.0% | 3.0% | -16.2% | 3.4% | 0.0% | 0.0% | 1.3% | 1.3% | 1.3% |

國內(nèi)需求 | 6.6% | 2.7% | -4.1% | 0.7% | 8.9% | 8.2% | -2.1% | 0.2% | 3.4% |

外部需求 | 79.2% | 5.2% | 1.6% | 18.2% | -34.8% | -9.4% | 6.6% | 6.6% | 6.6% |

需求合計 | 11.3% | 2.9% | -3.5% | 2.7% | 3.3% | 6.8% | -1.5% | 0.6% | 3.6% |

數(shù)據(jù)來源:公開資料整理

二、噸鋼盈利復(fù)盤:底部位置低于預(yù)期,但中樞尚可

1、預(yù)期之中與預(yù)期之外

從統(tǒng)計2019年以來主要鋼材品種噸鋼毛利的變化情況看,1月產(chǎn)品噸鋼盈利自去年高位持續(xù)回落后,在2月達(dá)到一個相對低點(diǎn),3月起隨著需求回暖鋼價開始上漲,噸鋼盈利持續(xù)回升。盈利模型顯示,2019年1-4月螺紋鋼、熱軋、冷軋、中厚板的噸鋼毛利均值分別為467/321/-12/238元/噸,同比分別下降246/427/466/379元/噸。在價格—成本因素分析中,可以發(fā)現(xiàn),2019年1-4月,螺紋鋼、熱軋、冷軋、中厚板的價格同比變化分別為2/-267/-335/-213元/噸,價格調(diào)整幅度明顯小于噸鋼毛利變化幅度,從原料價格變動情況不難發(fā)現(xiàn)噸鋼毛利的超調(diào)皆因部分原料價格不跌反漲,如鐵礦石、廢鋼價格分別大幅上漲26%/13%。

對比年初策略,2019年以來噸鋼毛利的實際變化走勢哪些在策略預(yù)期之中?哪些在預(yù)期之外呢?

預(yù)期之中:噸鋼毛利自去年高位開始理性回落。預(yù)期之外:部分原料價格變動在預(yù)期之外,在鋼價回落周期中,噸鋼盈利的回調(diào)幅度超出年初預(yù)期。

2019年以來主營品種噸鋼毛利變化及因素分析

盈利同比變化 | 螺紋鋼 | 熱軋卷板 | 冷軋卷板 | 中厚板 |

1月 | -192 | -422 | -510 | -251 |

2月 | -410 | -545 | -551 | -405 |

3月 | -241 | -372 | -418 | -404 |

4月 | -141 | -367 | -384 | -456 |

平均值 | -246 | -427 | -466 | -379 |

下降幅度 | -35% | -57% | -103% | -61% |

現(xiàn)貨價格 | 螺紋鋼 | 熱軋卷板 | 冷軋卷板 | 中厚板 |

2019年1-4月 | 3871 | 3853 | 4262 | 3932 |

2018年1-4月 | 3869 | 4120 | 4597 | 4145 |

價格同比漲跌 | 2 | -267 | -335 | -213 |

主要原料價格 | 鐵礦石 | 焦炭 | 廢鋼 | 硅錳 |

2019年1-4月 | 629 | 1981 | 2361 | 7676 |

2018年1-4月 | 500 | 1926 | 2094 | 8253 |

原料同比漲跌 | 26% | 3% | 13% | -7% |

數(shù)據(jù)來源:公開資料整理

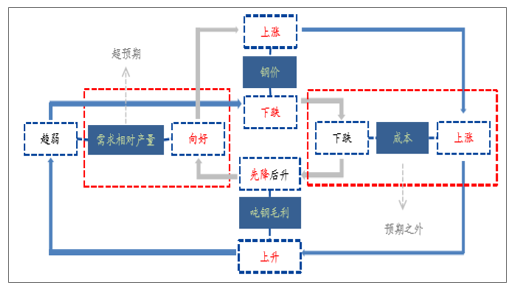

2、鋼價與礦價相對變動,閉環(huán)系統(tǒng)是否失靈

在年初策略中提出的閉環(huán)系統(tǒng)是否失靈?觀察2016年至今,即鋼鐵行業(yè)開始全面恢復(fù)盈利后,鐵礦石價格在1月份均為環(huán)比上漲,今年1月份礦價的上漲多與鋼廠恢復(fù)盈利后,企業(yè)的正常生產(chǎn)帶來對原料補(bǔ)庫的需求息息相關(guān),屬于常規(guī)影響。2月,淡水河谷停產(chǎn)事件致礦價強(qiáng)勢上漲,并走出一波獨(dú)立行情,屬于突發(fā)事件,在預(yù)期之外。3月以來,隨著需求的復(fù)蘇,鋼價開始大幅回漲,淡水河谷事件邊際影響趨弱,而鋼價表現(xiàn)相對強(qiáng)勢,噸鋼毛利持續(xù)回升。

鋼價與礦價相對變動分析

單位:元/噸 | 鐵礦石價格變動帶來成本環(huán)比變化 | 螺紋鋼價格環(huán)比變化 | 礦價變化分析 | 鋼價變化分析 | 鋼價相對礦價表現(xiàn) |

Jan-19 | 55 | -92 | 鋼廠原料補(bǔ)庫,礦價逆勢上漲 | 限產(chǎn)放松,邊際影響大,價格回落空間大 | 弱勢 |

Feb-19 | 130 | 29 | 淡水河谷事件,礦價強(qiáng)勢上漲 | 鋼價企穩(wěn),節(jié)后微漲 | 弱勢 |

Mar-19 | -16 | 89 | 淡水河谷事件反復(fù),支撐持續(xù) | 性存質(zhì)疑需求復(fù)蘇,鋼價上漲 | 強(qiáng)勢 |

Apr-19 | 20 | 165 | 颶風(fēng)事件影響及跟隨鋼價上漲 | 需求向好,鋼價反彈 | 強(qiáng)勢 |

數(shù)據(jù)來源:公開資料整理

再次回到閉環(huán)系統(tǒng)中,總結(jié)今年各指標(biāo)聯(lián)動變化為“鋼價下跌—成本上升—噸鋼毛利下降—需求相對產(chǎn)量向好—鋼價上漲—成本上漲—噸鋼毛利上升”。

也即2019年以來在鋼價下調(diào)的周期中,成本端在突發(fā)事件影響下逆勢上漲,致噸鋼毛利持續(xù)回調(diào),在鋼價下跌階段并未出現(xiàn)預(yù)期的噸鋼毛利先跌后升的情況,而是持續(xù)下降,最終導(dǎo)致在鋼價下跌期間噸鋼盈利相對回調(diào)幅度較深,屬預(yù)期之外。另一方面,今年以來雖然產(chǎn)量持續(xù)增長,但需求表現(xiàn)更加強(qiáng)勁,鋼價強(qiáng)勢反彈,前文已指出此處也超出預(yù)期,噸鋼毛利在鋼價的拉漲下持續(xù)上升。

修正后的閉環(huán)系統(tǒng)分析

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鋼材行業(yè)市場深度監(jiān)測及發(fā)展規(guī)模預(yù)測報告

《2024-2030年中國鋼材行業(yè)市場深度監(jiān)測及發(fā)展規(guī)模預(yù)測報告》共十五章,包含中國鋼鐵產(chǎn)業(yè)上市公司數(shù)據(jù)分析,2019-2023年中國鋼材企業(yè)營銷分析,對中國鋼材投資及趨勢預(yù)測分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢