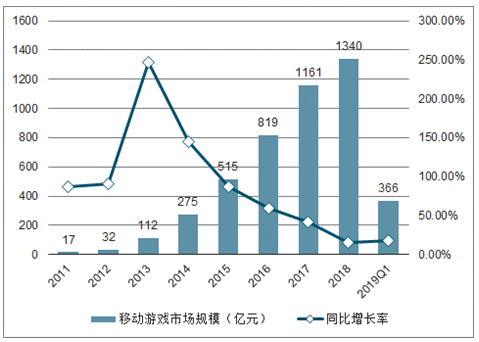

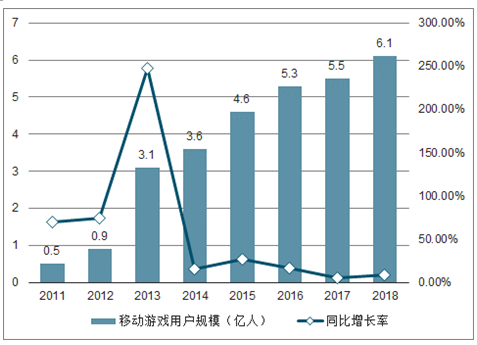

移動游戲市場增速放緩:2018年移動游戲市場規模達1339.60億元,同比增長15.4%,受版號政策影響,新游數量大幅下滑。2019Q1,移動游戲市場規模達365.90億元,同比增長18.2%。未來游戲用戶增量有限:2018年國內移動游戲用戶規模達6.1億人,同比增長9.2%;ARPU值為221.40元,同比增長5.6%。移動游戲用戶目前全網滲透率為56.2%,隨著互聯網用戶紅利終結,移動游戲用戶滲透率基本見頂。

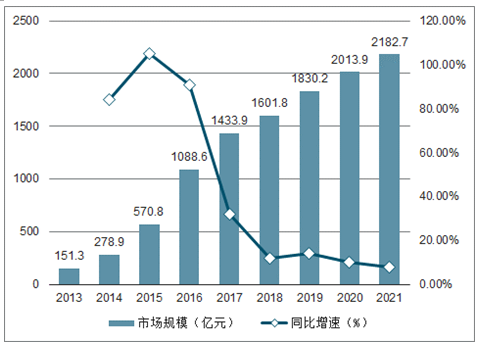

中國移動游戲市場規模

數據來源:公開資料整理

中國移動游戲用戶規模

數據來源:公開資料整理

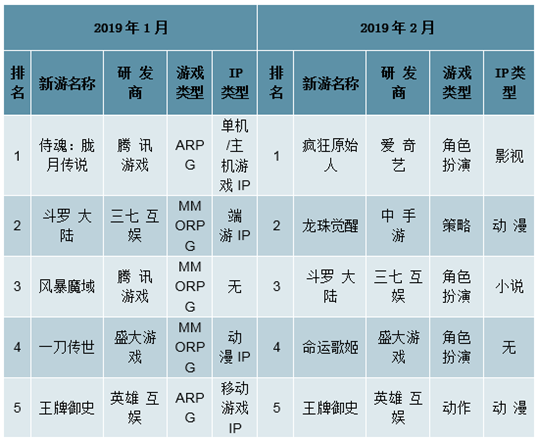

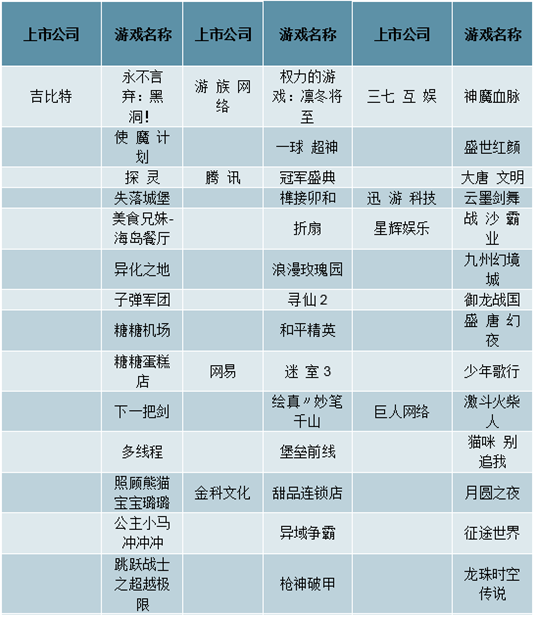

老游戲仍然是收入主要貢獻點,新游戲尚處培育期。2019年1-2月移動游戲收入排行方面,王者榮耀、QQ飛車和夢幻西游始終霸占了前三位臵,收入前十的游戲仍然是運營時間已超過1年的老游戲。雖然版號在2018年12月底重新放開,但新游從獲取版號到上線運營再到進入獲利期尚需時日。部分上市公司上線超過3年甚至4年的老游戲流水持續穩定,甚至逆勢增長,如吉比特《問道手游》、游族網絡《少年三國志》等,仍然是上市公司業績的重要支撐。

2019年1月和2月移動游戲收入排名

數據來源:公開資料整理

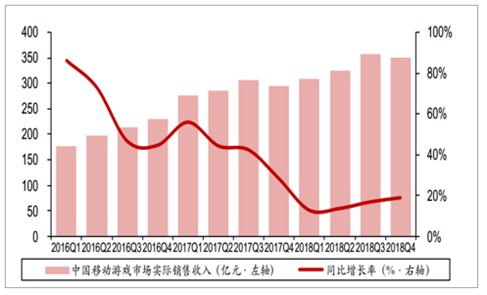

從移動游戲市場季度規模變化來看,2018年二季度開始,單季度行業規模的同步增速呈現緩慢回升趨勢。雖然2018年版號暫停審批使得新游戲上線速度減慢,但是游戲用戶的消費在成熟游戲上更加集中,大型游戲廠商依靠老游戲始終維持穩健的營收水平。

2016Q1-2018Q4中國移動游戲市場收入變化情況

數據來源:公開資料整理

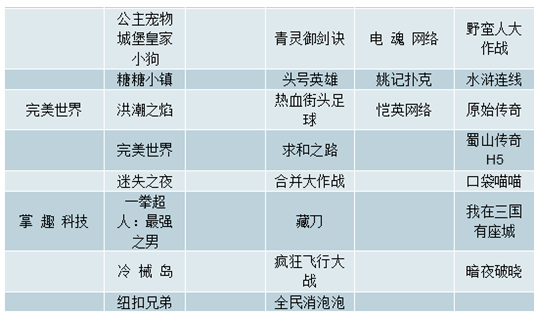

新上線游戲方面,三七互娛的《斗羅大陸》、盛大游戲和三七互娛合作的《一刀傳世》、吉比特的《螺旋英雄譚》在1月和2月成功進入新游戲收入榜前十名,預計將在2019年對上市公司經營業績產生積極影響。

2019年1月和2月新上線移動游戲收入排名

數據來源:公開資料整理

游戲版號方面,從2018年12月29日版號重啟到4月10日最新一批版號發布,新聞出版總署共發布了12批999個過審版號,部分上市公司的重點游戲如游族網絡的《權力的游戲:凜冬將至》已獲得版號,但游戲表現情況仍需進一步跟蹤。

2018年12月29日-2019年4月10日主要上市公司游戲版號獲得情況

數據來源:公開資料整理

新技術加速普及,帶來游戲產業新機遇

AR/VR加速普及,醞釀游戲產業新機會。AR/VR技術基礎不斷完善,基于AR/VR的各種行業應用不斷涌現,5G到來將加速AR/VR普及;AR/VR+游戲醞釀新機會,騰訊發布的《一起來捉妖》有效結合LBS社交+AR技術,首月流水約在3億左右。國內云游戲或在后5G時代普及。PC端云游戲技術存在瓶頸,需要大額資本投入解決算力和傳輸問題;移動端云游戲的部署成本較低帶寬要求低,有望優先上云,改善低線城市用戶體驗。

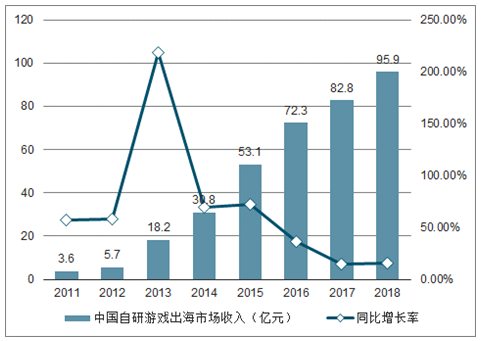

精品研發能力為行業未來核心競爭力,游戲出海成為國內企業外部增長點:監管層加大對游戲總量的調控力度,劣質游戲生存空間不斷縮減;國內游戲市場競爭加劇,精品產品更易迎合市場需求。國內游戲產品質量的不斷提升,游戲出海逐漸成為游戲行業的必選之路。

中國自研游戲出海收入及增長情況

數據來源:公開資料整理

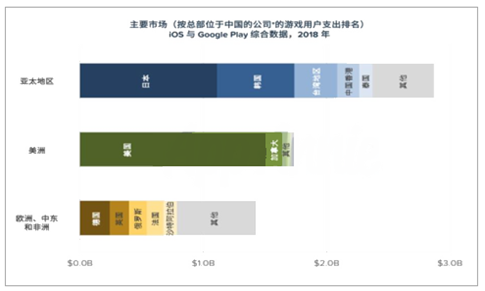

2018年中國游戲出海收入結構(按地區)

數據來源:公開資料整理

2018年移動游戲市場規模為1601.8億元,同比增長11.7%,增速較2017年回落了20個百分點。增速出現大幅放緩主要是由于2018年5月版號政策出現調整,廣電總局暫停審批游戲版號,一定程度上減少了產品供給,部分熱門產品無法實現流量變現,僅靠存量游戲拉動的市場增長乏力。

我國移動游戲市場規模

數據來源:公開資料整理

用戶逐漸飽和。移動游戲用戶在經歷2014-2016年爆發增長后,增速逐步放緩。2018年我國移動游戲用戶規模為6.01億人次,同比增長7.7%;預計2021年同比增速將進一步下滑至3.4%。由于早期受計劃生育影響而成長的新用戶不斷縮減、放開二胎后的增量人口年齡尚輕,目前游戲用戶存在一定的斷層,我們預計用戶增量紅利或逐漸消退。面對增量用戶市場,轉變游戲從“重量”到“重質”的發展思路,推出高質量、精品化游戲是廠商后期保持生命力的必經之路。

我國移動游戲用戶規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國網絡游戲行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國移動游戲行業市場行情監測及投資前景分析報告

《2026-2032年中國移動游戲行業市場行情監測及投資前景分析報告》共六章,包含中國移動游戲產業鏈深度分析,中國移動游戲行業代表性企業案例分析,中國移動游戲行業發展前景預測與投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國移動游戲行業政策匯總、用戶規模、銷售收入及競爭格局分析:移動游戲收入創新高,角色扮演類移動游戲收入占比29.55%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國移動游戲IP營銷行業發展概況及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)