所謂人工智能(ArtificialIntelligence),即讓機器去實現所有與人類智能有關的功能,做到像人一樣看懂、聽懂,并且會思考、會行動。現階段,基于深度學習的人工智能技術路線成為主流,強調通過感知+理解+決策來實現合理地行動,基于大量先驗知識做出相對合理的判斷和決策。

一、發展史

自1956年在達特茅斯會議上被正式提出以來,人工智能快速發展,迄今已經歷過兩次起落。1957年,羅森布拉特發明第一款神經網絡Perceptron后,AI達到第一個高峰,但之后由于當時計算能力無法使機器完成大規模數據訓練和復雜任務,AI進入第一個低谷期;20世紀80年代霍普菲爾德神經網絡以及BP算法出現,使得大規模神經網絡的訓練成為可能,AI再次迎來第二個黃金發展期,日本、美國等投入巨資開發人工智能計算機DARPA,但由于其技術路線明顯背離計算機工業發展方向,項目以失敗告終,AI再一次進入低谷。

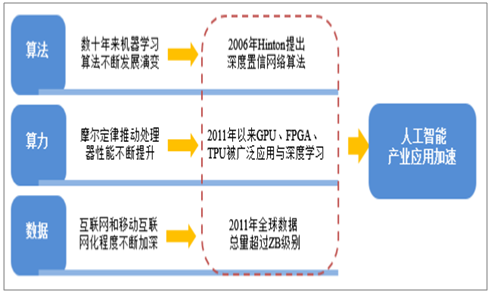

而如今,深度學習算法領銜算力、數據實現突破,人工智能迎來第三次浪潮。2006年,Hinton提出基于深度信念網絡可使用非監督學習的訓練算法,使人工智能性能獲得突破性進展。在2012年的ImageNet挑戰賽中,借助深度學習算法,視覺識別準確率達到95%以上,首次超越了人眼識別的極限,而發展到目前,語音識別、圖像識別的準確率仍在不斷提升,已經分別超過97%和99%。

除算法外,算力和數據也取得了長足的進步:在算力方面,摩爾定律推動處理器性能不斷提升,GPU、FPGA、TPU被廣泛應用于深度學習;互聯網和移動互聯網普及程度不斷加深,2011年全球數據總量已經超過ZB量級。計算能力的提升以及海量數據的積累加速深度學習算法在各行業中的應用,目前圍繞語音、視覺、機器人、自動駕駛等AI技術的創新創業大量涌現,人工智能正迎來黃金時代。

算法、算力及數據助推人工智能產業應用加速

數據來源:公開資料整理

全球來看,人工智能已在多個國家上升為國家戰略。美國、日本、韓國等世界科技強國紛紛出臺相關政策,將人工智能上升至國家戰略層面,力爭搶占產業技術的制高點。

二、政府助力

中國政府近幾年對人工智能發展也愈加重視,2015年以來已從政策層面給予多項支持。2017年兩會,人工智能首次寫入政府工作報告,2018年12月中央經濟工作會議亦明確“加強人工智能等新型基礎設施建設”,意味著AI技術對于經濟社會的巨大推動作用在國家層面得到正式認可,有望成為政府重點扶持方向。

中國關于人工智能的主要政策(非完全統計)

時間 | 戰略計劃 | 主要內容 |

2015-05 | 國務院發布《中國制造2025》 | 明確提出“加快發展智能制造裝備和產品” |

2015-07 | 《國務院關于積極推進“互聯網+”行動的指導意見》 | 明確提出人工智能作為重點布局的11個領域之一 |

2016-03 | 國務院發布《國民經濟和社會發展第十三個五年規 劃綱要(草案)》 | 重點突破新興領域人工智能技術等 |

2016-05 | 發改委等四部門發布《“互聯網+”人工智能三年行動 實施方案》 | 到2018年,打造人工智能基礎資源與創新平臺, 人工智能產業體系、創新服務體系、標準化體系基 本建立,基礎核心技術有所突破,總體技術和產業 發展與國際同步,應用及系統級技術局部領先 |

2017-03 | 2017政府工作報告 | 加快培育壯大包括人工智能在內的新興產業,人工 智能被列為國家2017年的重點項目 |

2018-12 | 中央經濟工作會議 | 加強人工智能、工業互聯網等新型基礎設施建設 |

數據來源:公開資料整理

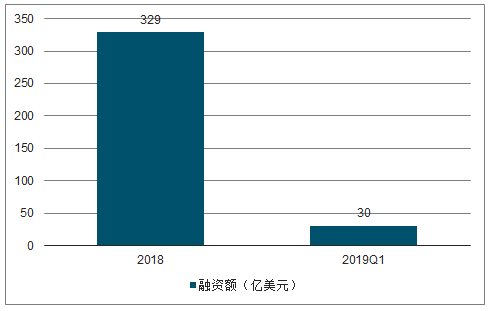

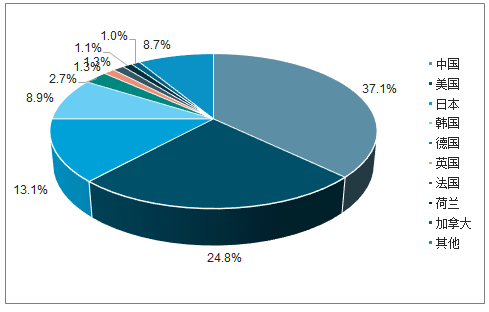

根據調查數據顯示統計,2018年中國AI領域融資規模達329億美元,位居全球第一,美國169億美元排名第二。其中,國內市場計算機視覺、智能駕駛方向投資最熱,機器人、智慧醫療方向發展潛力較大。同時,在人工智能專利方面,中國也隱有趕超美國之勢,根據《2018世界人工智能產業發展藍皮書》,中國專利申請總量在全球占比達37%以上。

2018-2019Q1人工智能融資額

數據來源:公開資料整理

全球人工智能專利申請地域分布

數據來源:公開資料整理

三、發展趨勢

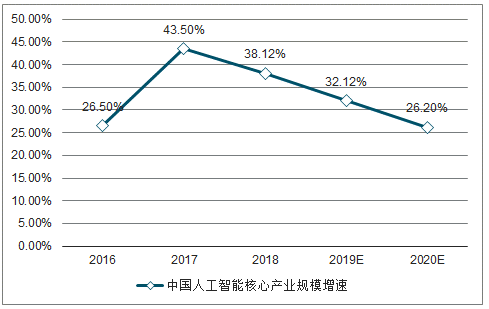

近年來,隨著人工智能的快速發展,語音助手、人臉識別、智能音箱等諸多創新產品不斷涌現,可以預見在不久的未來,AI將成為更多智能產業技術和應用發展的突破點,帶動下游應用需求不斷提升。根據調查數據顯示,最新發布的預測報告,2018年全球AI市場規模預計為1.2萬億美元,到2022年有望達到3.9萬億美元。而中國人工智能產業亦處在快速發展階段,根據調查數據顯示,2018年中國AI核心產業規模超987億元,同比2017年增長39.4%,預計隨著各地人工智能相關建設逐步啟動,到2020年有望超過1600億元。更甚者,根據17年7月國務院印發的《新一代人工智能發展規劃》三步走戰略目標,2025年人工智能核心產業規模超過4000億元,帶動相關產業規模超過5萬億元;2030年核心產業規模超過1萬億元,帶動相關產業規模超過10萬億元,可謂空間巨大。

2016-2020年中國人工智能產業規模增速及預測

數據來源:公開資料整理

未來幾年內,人工智能將以服務智能為主,深入結合諸多垂直領域,不斷豐富應用場景。且由于現有深度學習引擎需要海量的數據作為訓練“燃料”,因此在判斷人工智能究竟在哪些垂直領域優先落地時,行業數據可得性就成為重要的評判要素。基于這一標準,我們判斷醫療、金融、交通、教育、安防等信息化程度較高、數據較易搜集且數據質量較高的行業,將率先在各類具體場景當中獲得成熟應用,解決行業痛點需求。建議重點關注,基礎層:與寒武紀戰略合作的中科曙光;應用層:AI+教育的科大訊飛,AI+醫療的思創醫惠、東華軟件,AI+安防的海康威視、大華股份,AI+金融的同花順,AI+交通的四維圖新。

相關報告:智研咨詢發布的《2019-2025年中國人工智能行業市場潛力分析及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國人工智能大模型行業市場運營態勢及發展趨向研判報告

《2026-2032年中國人工智能大模型行業市場運營態勢及發展趨向研判報告》共十五章,包含中國人工智能大模型行業重點上市企業經營狀況分析,2026-2032年中國人工智能大模型行業投資潛力分析,對2026-2032年中國人工智能大模型行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢