一、生態環保和環境治理市場展望

2018年以來,宏觀政策調整、經濟下行壓力加大,資金面緊張,環保監管力度提升以及企業個體風險等因素共同作用,使行業表現落后于大盤。環保行業最困難的時候已經過去,2019年上半年看到宏觀、微觀層面的積極因素正在逐漸積累。

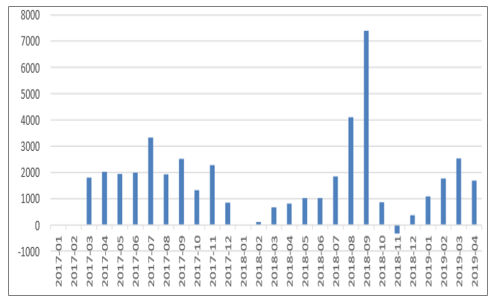

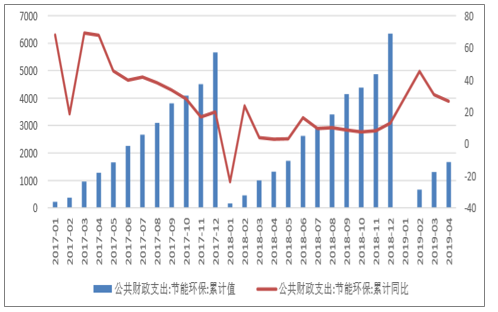

繼續打好污染防治攻堅戰,支持國家重點戰略是重點。去年年底召開的中央經濟工作會議強調2019年繼續打好污染防治攻堅戰。2019年1月召開的全國生態環境保護工作會議,要求聚焦打好污染防治攻堅戰標志性戰役,2019年生態環保工作首先是要推動經濟高質量發展,支持和服務京津冀協同發展、長江經濟帶、粵港澳大灣區、“一帶一路”等國家重大戰略實施。2019年以來,生態環境治理固定資產投資和公共財政節能環保支出均保持20%以上的增速,體現了治理環境的堅定決心。

2019年上半年地方政府專項債發行加速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國環境監測運維行業市場調查及發展趨勢研究報告》

生態環保和環境治理業固定資產投資完成額月度累計同比(%)

數據來源:公開資料整理

公共財政節能環保支出累計同比(%)

數據來源:公開資料整理

圍繞藍天、碧水、凈土,政策持續加碼。全國生態環境保護工作會議提出了要堅決打贏藍天保衛戰、全力打好碧水保衛戰、扎實推進凈土保衛戰。圍繞三大保衛戰,《關于推進實施鋼鐵行業超低排放的意見》、《長江保護修復攻堅戰行動計劃》、《“無廢城市”建設試點工作方案》等政策推出,大氣治理效果持續鞏固,水治理重要性不斷提升,固廢監管力度更嚴,氣水土相關的監測要求更上一個臺階,細分領域治理需求仍充分。

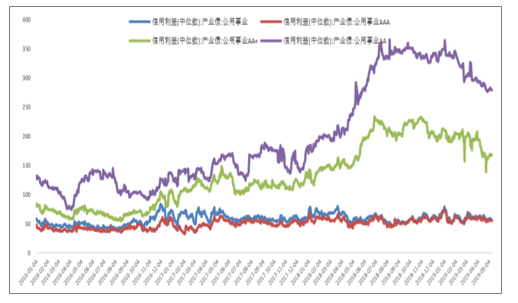

由于對資金高度依賴,融資成為環保公用行業的關鍵變量。2018年融資緊張是壓制行業表現的重要原因,2018年環保公用板塊財務費用率整體提升了0.96個pct,2019年一季度提升了0.88個pct,增幅已經有所收窄。公用事業AA+和AA級產業債信用利差自2018年4月底起持續攀升,2018年四季度以來處于持續回落狀態。流動性放松、民營及小微企業融資支持、減稅降費等政策成效初顯,有望在下半年看到基本面的改善。

公用事業產業債信用利差(BP)

數據來源:公開資料整理

二、環境監測行業發展機遇分析

(一)、比對監測合格率不足50%,廢水企業超標排放率較高

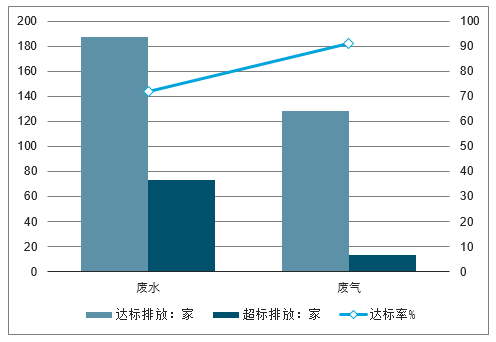

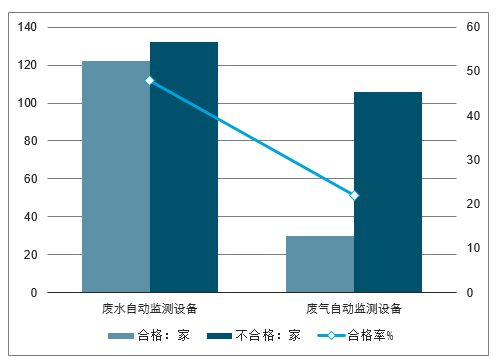

依照《生態環境監測質量監督檢查三年行動計劃(2018-2020年)》的要求,生態環境部于2018年對長三角地區廢水和汾渭平原廢氣開展了排污單位自行監測質量專項檢查、抽測和比對監測,并于本周公布檢查結果,結果表明:(1)被檢查的559家企業(廢水246家、廢氣313家)自行監測規范程度達97%;(2)被抽測的401家企業(廢水260家、廢氣141家)廢氣企業超標排放率較低,廢水企業超標排放率達28%;(3)對254家企業廢水自動監測設備開展比對監測,132家企業比對不合格,廢水自動監測設備比對合格率僅為48%

值得注意的是,超標排放、廢氣廢水監測設備不合格的企業中包括多家央企國企也位列其中。對本次檢查發現的問題,生態環境部已交辦相關省(市)生態環境主管部門進行核查出發并督促企業整改到位。此次抽樣調查結果表明我國當前污染源監測設備銷售(更新)空間依然廣闊,固有企業治理力度尚待加強。

廢水廢氣排放達標率分別達72%、91%

數據來源:公開資料整理

廢水廢氣監測設備合格率皆低于50%

數據來源:公開資料整理

2018年8月生態環境部印發了《生態環境監測質量監督檢查三年行動計劃(20182020年)》,目標到2020年,不斷健全生態環境監測數據質量保障責任體系,嚴厲打擊不當干預生態環境監測行為,有效遏制生態環境監測機構和排污單位數據弄虛作假問題,確保監測數據真實、準確、客觀。

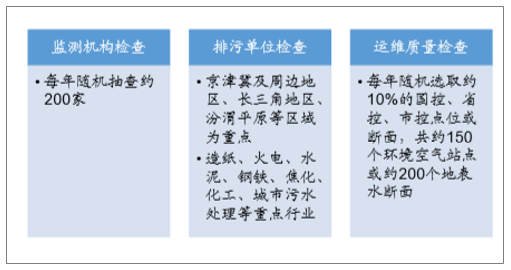

生態環境部將對監測機構、排污單位、運維質量進行檢查,時間規劃上2018-2020年每年的檢查側重各有不同,2018-2020年檢查的重點排污企業分別是長江經濟帶、汾渭平原和京津冀及周邊;2018-2020年運維質量檢查的重點分別是空氣自動監測站、地表水自動監測站和“回頭看”工作。

環境監測質量督查三年行動方案主要內容

數據來源:公開資料整理

環境監測質量督查三年行動方案時間規劃

數據來源:公開資料整理

長江流域、渤海入海河流消“劣”工作全面推進,2020年底前完成

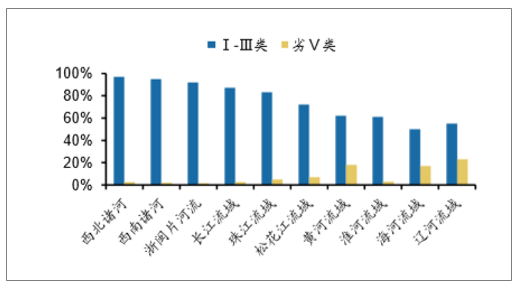

生態環境部于5月16日組織召開2019年第一季度水環境達標滯后地區工作調度視頻會,會議表明全國水環境質量總體呈改善勢頭但工作不平衡,山西遼寧距離目標差距大。此次會議要求40個水環境工作滯后地市的政府負責人參加,且其中六地政府做表態發言體現制度強度。會議強調要求到2020年底必須全部消除《長江保護修復攻堅戰行動計劃》和《渤海綜合治理攻堅戰行動計劃》明確的12個長江和10個渤海入海河流劣Ⅴ類國控斷面,且督促工作滯后地市按期完成目標任務,隨治理節點逐步接近,長江渤海流域污染治理強度勢必擴大,政府水污染治理壓力加速向地方及企業傳導。

2019年第一季度十大流域劣Ⅴ類比例

數據來源:公開資料整理

2019年第一季度水環境達標工作滯后城市名單

省份 | 數量 | 城市名單 |

山西 | 7 | 呂梁、沂州、長治、大同、臨汾、太原、晉中 |

遼寧 | 5 | 錦州、遼陽、營口、鞍山、盤錦 |

湖北 | 4 | 荊門、宜昌、荊州、十堰 |

河北 | 3 | 邯鄲、秦皇島、滄州 |

河南 | 3 | 信陽、鄭州、許昌 |

陜西 | 3 | 延安、渭南、銅川 |

黑龍江 | 2 | 佳木斯、哈爾濱 |

云南 | 2 | 普洱、楚雄 |

寧夏 | 2 | 中衛、固原 |

天津 | 1 | 濱海新區 |

安徽 | 1 | 合肥 |

福建 | 1 | 福州 |

山東 | 1 | 濰坊 |

吉林 | 1 | 延邊 |

內蒙古 | 1 | 烏蘭察布 |

廣東 | 1 | 東莞 |

廣西 | 1 | 欽州 |

甘肅 | 1 | 武威 |

數據來源:公開資料整理

黑臭水體治理示范城市將獲專項補貼4億元,相關治理有望加速

近日財政部、住建部、生態環境部聯合發布《關于組織申報2019年城市黑臭水體治理示范城市的通知》,啟動2019年城市黑臭水體治理示范城市申報工作,2019年支持20個城市(與2018年保持一致),并對入圍城市中央財政每個支持4億元,資金分年撥付。入圍城市按要求制定城市黑臭水體治理3年方案。

《關于組織申報2019年城市黑臭水體治理示范城市的通知》主要內容

主要目標 | 2018-2020年,中央財政分批支持部分治理任務較重的地級及以上城市開展城市黑臭水體治理,推動其完成黑臭水體治理目標,并帶動地級及以上城市建成區實現黑臭水體消除比例達到90%以上的目標。 |

支持方式及內容 | 中央財政對2019年入圍城市每個支持4億元,資金分年撥付。入圍城市應按要求制定城市黑臭水體治理方案,將撥付資金用于黑臭水體治理以確保按期完成治理任務。 |

示范城市選拔流程 | 1)已有城市入圍第一批示范的省份可推薦1個城市,無示范城市入選的省份可推薦2個城市,擬推薦城市制定黑臭水體治理實施方案,推薦文件及實施方案于2019/5/20前報三部(財政部、住建部、生態環境部)。2)三部組織專家對地方申報材料進行基礎性審核,確定參評城市名單。3)三部組織專家開展競爭性評審,相關城市現場陳工作方案并接受專家問詢,評審組現場打分,確定并公示入圍城市。2018年首批支持20個左右城市。 |

有關要求 | 1)對入圍城市分年開展績效評價,獎優罰劣;2)源頭管控與生態修復相結合3)統籌推進海綿城市建設等其他政策;4)創新投融資模式,規范采用PPP等模式數 |

數據來源:公開資料整理

(二)、細分行業發展機遇分析

1、大氣監測

大氣監測仍是環境監測的重中之重,監測點位下沉持續帶來新增需求。根據2017中國生態環境狀況公報,截止目前,空氣質量監測網絡包括338個地級及以上城市布設的1436個國控監測站點和地方建設的省、市、縣監測點位近4000個。2018年7月,國務院發布《打贏藍天保衛戰三年行動計劃》,要求優化調整擴展國控環境空氣質量監測站點,加強區縣環境空氣質量自動監測網絡建設,2020年底前,東部、中部區縣和西部大氣污染嚴重城市的區縣實現監測站點全覆蓋。空氣質量要求進一步提升,大氣監測是大氣治理的主要抓手,未來將進一步向市、縣、鎮下沉。

重點區域網格化監測需求提升。通過網格化監測可以實現對污染物的實時監控、精準排查和精細化管理。2018年1月,生態環境部印發《大氣PM2.5網格化監測點位布設技術指南(試行)》、《大氣PM2.5網格化監測技術要求和檢測方法技術指南(試行)》、《大氣PM2.5網格化監測系統質保質控與運行技術指南(試行)》、《大氣PM2.5網格化監測系統安裝和驗收技術指南(試行)》等文件,為開展大氣PM2.5網格化監測提供指導。2018年8月,生態環境部宣布啟動“千里眼計劃”,對京津冀及周邊地區“2+26”城市按照3千米×3千米劃分網格,篩選出PM2.5年均濃度較高的3600個網格作為熱點網格進行重點監管,并將逐步擴大網格化實施范圍,2018年10月起增加汾渭平原11城市,2019年2月起增加長三角地區41城市,實現對重點區域的熱點網格監管全覆蓋。我們認為網格化管理是精準治霾的新趨勢,網格化監測需求提升將帶動大氣監測相關設備、運維市場持續增長。

VOCs監測帶來增量市場需求。2015年8月新修訂的《大氣污染防治法》首次將揮發性有機物(VOCs)納入監管范圍;2016年12月發布的《“十三五”生態環境保護規劃》,劃定目標在2020年前,重點地區重點行業揮發性有機物排放量下降10%以上;2018年1月,環保部印發了《2018年重點地區環境空氣揮發性有機物監測方案》,確定2018年在污染較重的京津冀及周邊、長三角、珠三角、成渝、關中地區、遼寧中南部、武漢及周邊城市開展監測,其他地區可參照方案自行開展VOCs監測,其中直轄市、省會城市及計劃單列市須開展自行監測,地級城市如已具備在線VOCs監測設備建議開展自行監測。在藍天保衛戰升級,治理日益精細化的背景下,顆粒物污染治理成效顯著,而臭氧污染治理還未取得明顯效果,VOCs是形成O3和PM2.5的重要前提物,其治理重視程度有望逐步提升,VOCs監測有望給市場帶來增量需求。

開展環境空氣監測VOCs監測工作的城市

城市類別 | 城市名稱 | 合計(個) |

直轄市 | 北京、天津、上海、重慶 | 4 |

省會城市及計劃單列市 | 石家莊、太原、沈陽、南京、杭州、濟南、鄭州、武漢、廣州、成都、西安、大連、青島、深圳、寧波 | 15 |

地級城市 | 廊坊、保定、唐山、邯鄲、衡水、邢臺、滄州、新鄉、鶴壁、安陽、焦作、濮陽、開封、淄博、聊城、德州、濱州、濟寧、菏澤、陽泉、長治、晉城(京津冀及周邊22個);無錫、徐州、常州、蘇州、南通、連云港、淮安、鹽城、揚州、鎮江、泰州、宿遷、溫州、嘉興、湖州、紹興、金華、衢州、舟山、臺州、麗水(長三角21個);珠海、佛山、江門、肇慶、惠州、東莞、中山(珠三角7個);撫順、錦州、營口、盤錦、鐵嶺、葫蘆島(遼寧中南部6個);鄂州、孝感、黃岡(武漢及周邊城市3個) | 59 |

數據來源:公開資料整理

2、水質監測

水質監測是水環境改善的支撐性技術,目前基礎監測網絡已經搭建。地表水水質監測網絡方面,國控斷面由“十二五”期間的972個擴展到2050個,國家地表水自動監測站已建成并聯網;地下水監測工程建設初步完成,包括223個地市級行政區的5100個監測點,其中國家級監測點1000個;城鄉飲用水水質監測實現全國所有地市、縣區全覆蓋和85%的鄉鎮覆蓋,包括338個地級及以上城市898個在用集中式生活飲用水水源監測斷面;污染源監測方面,截止2016年底,污染源監督性監測重點企業數達到2.87萬家,已實施自動監控國家重點監控企業排放口數(水排放口)1.76萬個。

圍繞水治理重點攻堅行動,增量需求有望持續釋放。2019年生態環保的重點工作是要打好長江保護修復、渤海環境綜合治理、水源地保護等攻堅戰行動計劃。《長江流域水環境質量監測預警辦法(試行)》提出加快建立長江流域自動監測管理和技術體系,完善長江流域國家地表水環境監測網絡。《渤海綜合治理攻堅戰行動計劃》要求加快建立與攻堅戰相匹配的生態環境監測體系。截止2017年飲用水水源地監測點位數達到4833個。2019年召開的全國海洋生態環境保護工作會議要求建立全國海洋生態環境監測網絡。圍繞水環境治理重點攻堅行動的監測需求將持續釋放。

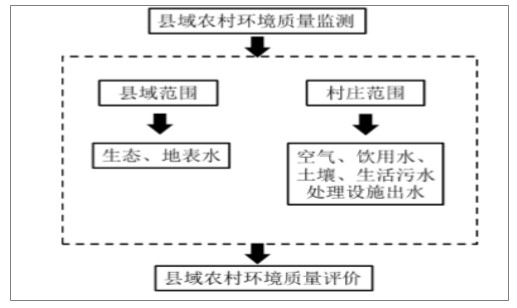

國控站點建設高峰已過,監測點位下沉值得期待。2019年5月,生態環境部印發《地級及以上城市國家地表水考核斷面水環境質量排名方案(試行)》,每季度開展地級及以上城市國家地表水考核斷面水環境質量狀況及變化情況排名,這將倒逼地級及以下地表水水質監測需求釋放。2014年出臺的《全國農村環境質量試點監測工作方案》提出力爭到2020年,建成較為完善的農村環境監測業務、技術、質量管理和能力保障體系。2018年11月發布的《農業農村污染治理攻堅戰行動計劃》中亦要求構建農業農村生態環境監測體系。截止2019年1月,全國共有334個地級行政區,2851個縣級行政區以及39888個鄉級行政區,若監測站點進一步向地方下沉,行業市場空間將繼續擴容。

環境稅+排污許可證,倒逼企業加大污染源監測投入。2018年1月1日開始實施的《中華人民共和國環境保護稅法》,規定納稅人安裝使用符合國家規定和監測規范的污染物自動監測設備的,按照污染物自動監測數據計算,納稅人未安裝使用污染物自動監測設備的,按照監測機構出具的符合國家有關規定和監測規范的監測數據計算。2016年11月出臺的《控制污染物排放許可制實施方案》提出到2020年,完成覆蓋所有固定污染源的排污許可證核發工作,并要求企事業單位應依法開展自行監測。在環境稅開始實施、排污許可證覆蓋面逐步擴大的背景下,企業污染源監測需求將持續提升。

全國農村環境質量監測技術路線

數據來源:公開資料整理

3、土壤監測

我國土壤環境狀況形勢嚴峻。根據2014年4月環保部和國土資源部首次發布了《全國土壤污染狀況調查公報》顯示,總的點位超標率為16.1%,其中輕微、輕度、中度和重度污染點位比例分別為11.2%、2.3%、1.5%和1.1%。在各種土地利用類型中,重污染企業用地、工業廢棄地以及工業園區的土壤點位超標率是最高,分別為36.3%、34.9%以及29.4%。從污染物類型來看,以無機型為主,有機型次之,復合型污染比重較小,無機污染物超標點位數占全部超標點位的82.8%。

全國土壤污染狀況調查結果

土地利用類型 | 土壤點位超標率 | 主要污染物 |

耕地 | 19.40% | 鎘、鎳、銅、砷、汞、鉛、滴滴涕、多環芳烴 |

林地 | 10.00% | 砷、鎘、六六六、滴滴涕 |

草地 | 10.40% | 鎳、鎘、砷未 |

利用地 | 11.40% | 鎳、鎘重污染 |

企業用地 | 36.30% | —— |

工業廢棄地 | 34.90% | 鋅、汞、鉛、鉻、砷、多環芳烴 |

工業園區 | 29.40% | 鎘、鉛、銅、砷、鋅、多環芳烴 |

固體廢物集中處理處置場地 | 21.30% | 無機污染為主、垃圾焚燒和填埋場有機污染 |

嚴重采油區 | 23.60% | 石油烴、多環芳烴 |

采礦區 | 33.40% | 鎘、鉛、砷、多環芳烴 |

污水灌溉區 | 26.40% | 鎘、砷、多環芳烴 |

數據來源:公開資料整理

土壤監測標準體系逐步完善。土壤環境監測是土壤污染防治工作的基礎。我國自“六五”和“七五”時期就已開展土壤監測,早期主要針對農業土壤背景值調查、全國土壤環境背景值調查、土壤環境容量調查。基于此,我國首次制定并發布了《土壤環境質量標準》(GB-15618-1995)。2016年環境監測系統開展了土壤環境質量監測,監測指標除了鎘、汞、鉛、砷、鉻、銅、鋅和鎳8種污染物外,還監測Ph等理化指標和多環芳烴等。2017年啟動的全國土壤污染狀況詳查,針對不同土壤層的樣品,制定了有區別的測試指標,并增加了元素可提取態的監測,土壤監測標準體系日趨完備。

土壤監測市場剛剛起步,有望步入快速發展期。目前,國家土壤環境監測網已經初步建設,包含生態環境部的38880個監測點位、農業農村部的40061個監測點位,和自然資源部1000個監測點位。根據“土十條”的要求,2020年底前,要實現土壤環境質量監測點位所有縣(市、區)全覆蓋。2019年1月1日起,《土壤污染防治法》將正式施行,土壤環境數據是打好凈土保衛戰的基礎和重要保障,土壤污染防治監測有望先行。初步估算2019-2020年土壤監測點位下沉以及設備運營的市場空間在100億以上。

未來監測領域將逐步從空氣、水向土壤傾斜,監測區域將逐步由重點區域向全國范圍覆蓋,監測行業的新增空間短期將來自監測點位下沉、網絡化監測需求提升,中長期來源于監測指標和領域的進一步拓展,在行業競爭激烈的背景下,龍頭公司有望充分受益。

(二)、垃圾焚燒:補貼退坡可能性小,處理費下降影響有限

垃圾焚燒商業模式清晰,板塊業績增長穩定。垃圾焚燒發電企業收入主要來源于上網電費和垃圾處理費,這兩項收入較好地保障了行業的盈利能力。2018年垃圾焚燒板塊營業收入127億元,同比增長9.6%,2018年歸屬母公司的凈利潤30億元,同比增長28.4%。與此同時,環保公用板塊營收和歸母凈利潤增速分別為11%,-39%。垃圾焚燒行業業績表現優于整個行業。

目前市場對垃圾焚燒行業主要的疑慮在于補貼退坡和垃圾處理費下降的可能性。生活垃圾焚燒發電項目標桿上網電價分基礎電價、省補、國補三部分。

目前執行統一垃圾發電標桿電價每千瓦時0.65元,基礎電價是當地脫硫燃煤發電機組標桿上網電價,高出的部分實行兩級分攤,當地省級電網負擔每千瓦時0.1元,即“省補”,其余部分納入全國征收的可再生能源電價附加解決,即“國補”。垃圾處理費與處理規模、電廠投資、飛灰、滲濾液處理要求等因素有關,一般在60-240元/噸,近年來,由于競爭環境日趨激烈,平均垃圾處理費有所下降。傾向于認為補貼退坡的可能性較小,垃圾處理費下降風險影響有限。

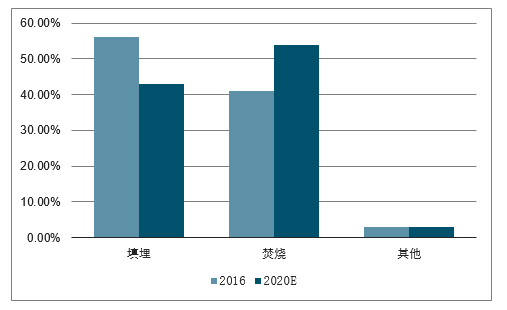

對于補貼退坡的風險,目前仍不具備退坡的條件,原因有二:(1)區別于新能源汽車、光伏、風電等行業,垃圾焚燒發電具有民生屬性,若不及時處理垃圾,可能危害公眾身體健康,因此,監管層考慮補貼調整將比其他行業更慎重;(2)盡管垃圾焚燒行業逐步步入成熟,但是生活垃圾清運量持續提升,垃圾處置結構由填埋為主向焚燒為主轉移,區域上還存在較大的不平衡,因此行業空間仍未飽和,當前產能仍是不足的,未來總量還將持續提升。

2016年和2020年生活垃圾處理方式占比(萬噸/日)

數據來源:公開資料整理

對于垃圾處理費下降的風險,影響有限,原因有三:(1)當前,垃圾焚燒發電廠的投資主體仍較為分散,隨著行業趨于規范,環保標準更嚴,無法達標或改造不經濟的焚燒廠將面臨淘汰或重建,行業市場集中度有望進一步提升,龍頭的競爭環境有望好轉;(2)隨著垃圾分類的大力推廣,后端再生資源環節的價值將逐步凸顯,打通資源利用將成為大勢所趨,將一定程度對沖處理費下行的風險;(3)環保成本提升、技術進步、垃圾熱值提升等因素共同促進企業的運營水平提升,從而更有力地應對風險。

垃圾焚燒板塊業績增長穩定,補貼退坡的可能性較小,垃圾處理費下降風險影響有限,行業總量有望持續提升,精細化運營的步伐加速,在手項目充裕、管理能力突出、打通產業鏈環節的公司有望勝出。

(三)、燃氣:氣量提升是主線,關注上下游順價

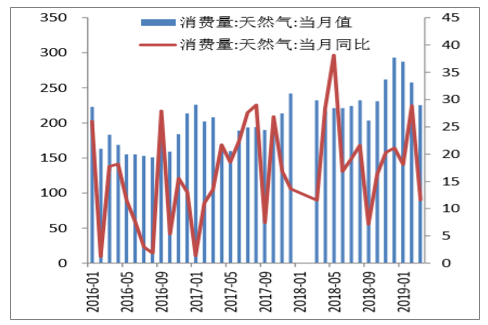

天然氣消費量維持穩定較快增長,煤改氣是主要驅動力。2018年我國天然氣表觀消費量2803億立方米,同比增長18.1%,高于2017年增速3個百分點。

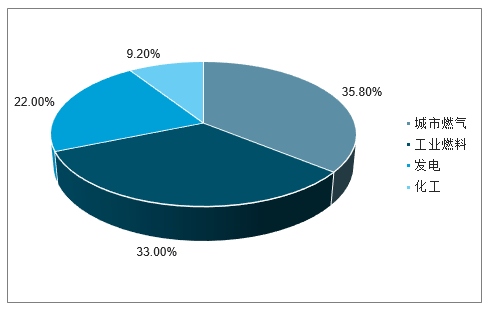

2019年一季度天然氣消費量為770億立方米,同比增長13.8%,與去年同期相比,增速有所回落。從區域上看,中東部天然氣消費增速較快,西部相對緩慢,環渤海地區天然氣增長主要受煤改氣驅動,長三角地區則主要是天然氣發電拉動的。從用氣結構來看,城市燃氣占比35.8%,比重有所下降,工業燃料和發電的天然氣分別占比33%和22%,占比持續提升。

天然氣消費總量(億立方米)及增速(%)

數據來源:公開資料整理

2018年分部門天然氣消費結構

數據來源:公開資料整理

2019年天然氣消費量增速有望維持10%以上的增長,但增速傾向于回落:“煤改氣”穩步推進,天然氣滲透率持續提升。根據《北方地區冬季清潔取暖規劃(2017-2021年)》,2019/2021年北方地區清潔取暖率將分別達到50%/70%,《能源生產和消費革命戰略》和《天然氣發展“十三五”規劃》提出了力爭2020年,2030年天然氣占一次能源消費比重分別達到10%和15%左右的目標,基于此,天然氣需求端還將持續發力。

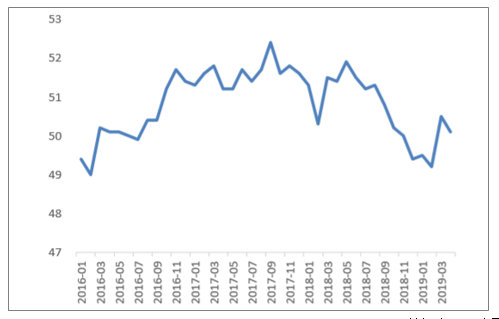

國內經濟存在下行壓力,或影響工業端天然氣消費量。2019年政府工作報告提出,2019年中國經濟增長目標在6.0%-6.5%,充分考慮了2019年經濟現實,有適度回調。2019年4月制造業PMI為50.1%,預期50.5%,較3月份回落0.4%,呈現出一定程度走弱。經濟下行壓力將一定程度影響天然氣消費。

中國制造業采購經理指數(PMI)

數據來源:公開資料整理

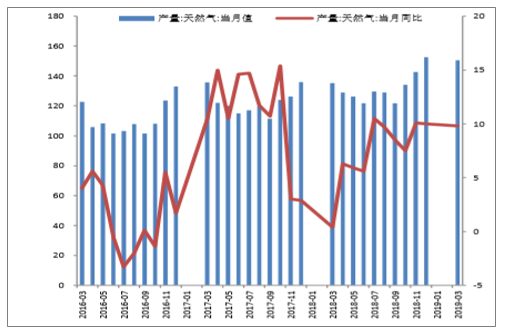

天然氣產量持續提升,供應保障能力不斷擴大。國家統計局數據顯示,2018年我國天然氣勘探開采利用力度不斷加大,全年生產天然氣1610億立方米,同比增長7.5%,增速比上年放緩1個pct,2019年一季度生產天然氣439.8億立方米,同比增長9.4%,增速同比提升6.1個pct,國產常規氣平穩上產。

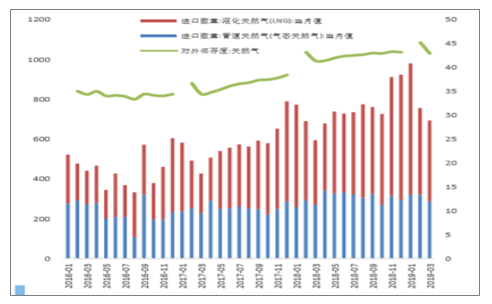

與此同時,進口氣保持快速增長,我國2018年進口天然氣也達9039萬噸,同比增長31.9%,2019Q1進口天然氣2427萬噸,同比增長17.8%,對外依存度不斷提升。

天然氣產量(億立方米)及增速(%)

數據來源:公開資料整理

天然氣進口情況(萬噸)

數據來源:公開資料整理

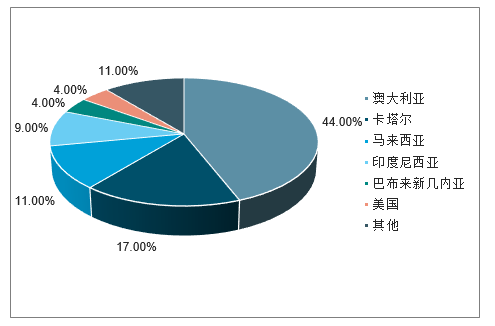

天然氣進口受中美貿易戰影響較小。2018年,美國成為世界第一大油氣生產國,對全球油氣市場的影響力顯著增強。由于中美貿易戰升級,財政部5月13日發布公告稱,將于2019年6月1日0時起對美液化天然氣(LNG)進口關稅提高至25%。從我國LNG的進口結構來看,來自美國的LNG占比較少,2018年中國進口美國LNG占中國LNG進口份額的4%,占美國出口量的12%。海關總署數據顯示,2019年前2個月,中國進口美國LNG20.2萬噸,占LNG進口總量1.8%。2019年3月,未從進口美國LNG。關稅提高至25%對我國LNG保供能力影響較小。

2018年中國液化天然氣進口來源國

數據來源:公開資料整理

油氣管網運營機制進一步改革,管網基礎設施建設有望提速。組建國家石油天然氣管網公司,重塑油氣市場機制。2019年3月,發改委報告表示,深化石油天然氣體制改革,組建國家石油天然氣管網公司,推動油氣干線管道獨立,實現管輸和銷售分開。國家管網公司將整合中石油、中石化、中海油等主要油氣企業的管道資產,亦有望向社會資本開放,這將重塑市場供求機制,同時目前的門站價是將出廠價和管輸價捆綁測算的,管網公司成立,將促使管輸價從門站價中剝離出來,重構天然氣市場價格機制。

城燃公司毛利差收窄,關注上下游順價。2018年5月國家發改委出臺《關于理順居民用氣門站價格的通知》,明確自6月10日起理順居民用氣門站價格,實現與非居民用氣價格機制銜接,自此之后,各省市陸續調整終端銷售價格,居民用氣價格有所提升,工商業用氣價格有所下調。總體來看,城燃公司的毛利差有所收窄,在降低實體經濟成本、上下游價格機制未完全厘清的背景下,城燃公司毛利差傾向于緩慢下行,但這并不意味著行業估值將因此受較大影響,銷量提升有望支撐行業維持合理的估值中樞。

近5年來燃氣板塊毛利率變化

數據來源:公開資料整理

2019年天然氣需求端有望繼續發力,天然氣滲透率還將不斷提升,供給端保障能力擴大,油氣管網運營機制進一步改革,城燃公司毛利差傾向于緩慢下行,燃氣公司業績增長將以氣量提升為主線,布局上游氣源的公司更具成本優勢,建議關注受益于氣量提升、向上游延伸的公司。

三、環境監測行業投資機遇

監測:未來監測領域將逐步從空氣、水向土壤傾斜,監測區域將逐步由重點區域向全國范圍覆蓋,監測行業的新增空間短期將來自網絡化監測需求提升、監測點位下沉,中長期來源于監測指標和領域的進一步拓展,在行業競爭激烈的背景下,龍頭公司有望充分受益。建議關注華測檢測、先河環保。

垃圾焚燒:垃圾焚燒板塊業績增長穩定,補貼退坡的可能性較小,垃圾處理費下降風險影響有限,行業總量有望持續提升,精細化運營的步伐加速,在手項目充裕、管理能力突出、打通產業鏈環節的公司有望勝出。建議關注偉明環保、瀚藍環境。

燃氣:2019年天然氣需求端有望繼續發力,天然氣滲透率還將不斷提升,供給端保障能力擴大,油氣管網運營機制進一步改革,城燃公司毛利差傾向于緩慢下行,燃氣公司業績增長將以氣量提升為主線,布局上游氣源的公司更具成本優勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環境監測行業市場分析研究及投資潛力研判報告

《2026-2032年中國環境監測行業市場分析研究及投資潛力研判報告》共十五章,包含對2026-2032年環境監測行業的投資建議,2026-2032年環境監測行業發展趨勢及前景展望,環境監測行業相關政策解讀等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國環境監測行業產業鏈及發展現狀:國家政策的大力推動,行業發展態勢良好[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)