一、格局

汽車玻璃的優劣關乎汽車的美觀、安全及舒適性。隨汽車不斷發展,汽車玻璃的重要性也日益提升,主要表現為“量”與“價”兩個方面的升級。

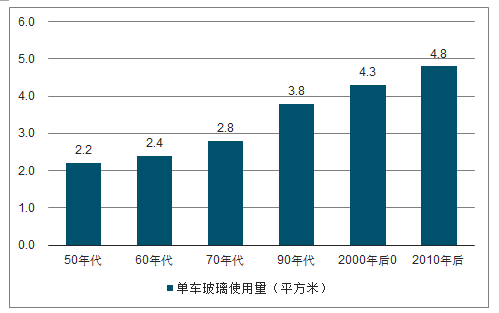

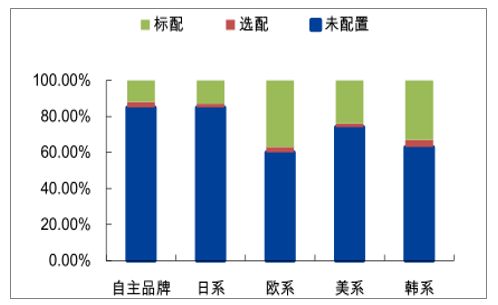

根據調查數據顯示,汽車玻璃可分為前擋風玻璃、后擋風玻璃、前門玻璃、后門玻璃、天窗玻璃等,目前汽車玻璃的面積約占汽車表面積的1/3。根據調查數據統計,自二十世紀五十年代以來,單車玻璃用量每隔十年便增長10%~20%,且目前這一趨勢仍在延續,增量主要來自斜擋風玻璃(前擋風玻璃傾斜角度變大造成玻璃面積增大)以及全景天窗(面積約為0.5~0.8平方米)的推廣應用。以全景天窗為例,目前國內乘用車市場全景天窗配置率僅約23%,自主品牌全景天窗配置率更是低于12%。據《2018偉巴斯特汽車天窗消費報告》顯示,消費者對天窗關注度正越來越高,90%的消費者未來換車時考慮有天窗車型。因此,隨著斜擋風玻璃與全景天窗滲透率持續提升,單車汽車玻璃使用量仍有較大提升空間。

單車玻璃用量呈現提升趨勢

數據來源:公開資料整理

國內乘用車全景天窗滲透率

數據來源:公開資料整理

國內各系車型全景天窗滲透率

數據來源:公開資料整理

伴隨消費者對汽車玻璃性能要求的增加以及玻璃制造技術的發展,各種智能化與功能化的玻璃正不斷涌現,如鍍膜玻璃、HUD、隔音玻璃、憎水玻璃、調光玻璃、加熱玻璃、天線玻璃等高端化玻璃正出現在越來越多的新車型中;特別是新能源汽車的發展對汽車玻璃提出了更高的要求,輕量化及智能化等高端玻璃需求量正快速增長,由此帶來汽車玻璃均價的逐步提升。

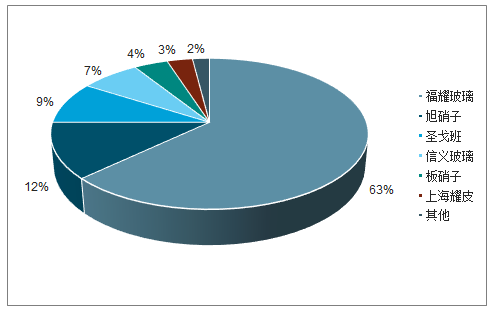

從市場競爭格局看,不論是國內還是全球的汽車玻璃市場均呈現明顯的寡頭競爭格局,即大部分市場份額由少數幾大巨頭掌控。在國內汽車玻璃市場,福耀一家獨大,市占率達到63%,行業前五大公司(福耀玻璃、旭硝子、圣戈班、信義玻璃、板硝子)市占率合計95%;在全球汽車玻璃市場,日本的旭硝子市場份額最高,中國的福耀玻璃、日本的板硝子、法國的圣戈班三家公司平分秋色,行業前五大公司市占率合計82%。

國內汽車玻璃市場競爭格局

數據來源:公開資料整理

汽車玻璃行業的生產啟動成本大、投資回收期長、且需要不斷投入資本以維護生產線并研發新產品,對新進入者非常不友好;同時,汽車玻璃又具有較高的“不可替代性”,像快消品一樣被其他替代品徹底顛覆的可能性較小。因此,我們預計未來汽車玻璃市場競爭仍將在現有的五大巨頭之間展開。

汽車玻璃行業五大巨頭基本信息

公司 | 福耀玻璃 | 旭硝子 | 板硝子 | 圣戈班 | 信義玻璃 |

總營收 (億元人民幣) | 202.25 | 924.48 | 356.67 | 3279.26 | 141.69 |

綜合毛利率 | 42.63% | 25.57% | 26.82% | 25.52% | 36.69% |

綜合凈利率 | 20.31% | 5.07% | 1.30% | 4.14% | 26.27% |

汽車玻璃業務收入占比 | 95.00% | 26.00% | 51.00% | 5.00% | 27.00% |

汽車玻璃業務主要客戶 | 大眾、通用、福特、 豐田、一汽、大眾、 現代、上汽等 | 豐田、本田、三菱、 斯巴魯、鈴木、奔 馳、寶馬、福特等 | 豐田、日產、奔馳、 寶馬、通用、沃爾 沃、克萊斯勒、標 致等 | 保時捷、凱迪拉克、 奔馳、寶馬、奧迪、 路虎、法拉利等 | 奇瑞、一汽、宇通、 江淮、吉利、江鈴 等 |

汽車玻璃業務毛利率 | 42.22% | 27.57% | 26.00% | 23.00% | 43.88% |

汽車玻璃業務分區域占比 | 中國60%北美 20%歐洲20% | 亞洲58%美洲 20%歐洲22% | 日本27%歐洲 39%北美25% 其他9% | 法國25%其他歐 洲國家29%北美 25%亞洲21% | 大中華70%北美 洲15%歐洲5% 其它10% |

數據來源:公開資料整理

二、行業發展趨勢

汽車玻璃按市場可分為新車配套市場(OEM)和售后市場(AM)。除了單車玻璃用量以及玻璃均價兩個關鍵指標外,OEM的市場規模取決于汽車產量,AM的市場規模取決于汽車保有量,即:OEM市場空間=汽車產量×單車玻璃用量×玻璃均價;AM市場空間=汽車保有量×單車玻璃用量×玻璃均價。

1、OEM市場空間測算

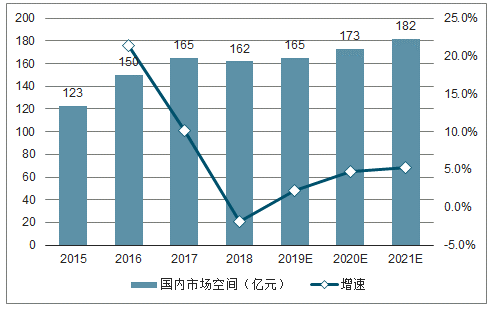

國內OEM:2019年汽車產量下滑1%至2749萬輛、單車玻璃用量4.5平方米、玻璃均價134元/平方米;2020年、2021年汽車產量增速小幅回升,單車玻璃用量與玻璃均價以每年1.5%左右的增速提升。

全球OEM:2019年汽車產量下滑0.4%至9562萬輛、單車玻璃用量5.3平方米、玻璃均價211元/平方米。2020年、2021年汽車產量增速小幅回升,單車玻璃用量與玻璃均價以每年1%左右的增速提升。

2021年國內及全球OEM市場規模將分別突破182億元及1140億元,2018年至2021年復合增速4.1%和3.2%。

2015-2021年國內汽車玻璃OEM市場空間測算

數據來源:公開資料整理

2015-2021年全球汽車玻璃OEM市場空間測算

數據來源:公開資料整理

2、AM市場空間

國內AM:2019年汽車保有量增長7%至2.57億輛、單車玻璃用量0.08平方米、玻璃均價154元/平方米;2020年、2021年汽車保有量增速小幅下降,單車玻璃用量與玻璃均價以每年1.5%左右的增速提升。

全球AM:2019年汽車保有量增長1.8%至14.06億輛、單車玻璃用量0.08平方米、玻璃均價241元/平方米;2020年、2021年汽車保有量增速小幅下降,單車玻璃用量與玻璃均價以每年1%左右的增速提升。

2021年國內及全球AM市場規模將分別突破36億元及275億元,2018年至2021年復合增速9.4%和4.1%。

2015-2021年全球汽車玻璃AM市場空間測算

數據來源:公開資料整理

2015-2021年中國汽車玻璃AM市場空間測算

數據來源:公開資料整理

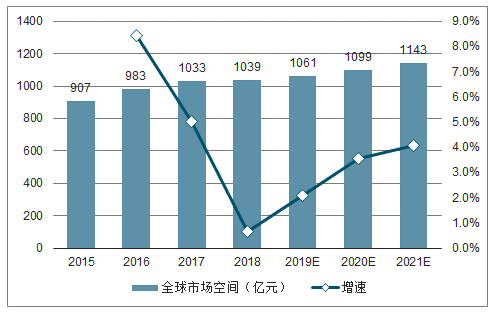

未來三年汽玻市場規模將繼續保持每年3%~5%增長,行業尚未見頂。按地區看,測算得到國內汽車玻璃市場規模將由2018年的189億元提升至2021年的218億元,年均復合增速4.8%;全球汽車玻璃市場規模將由2018年的1283億元提升至2021年1418億元,年均復合增速3.7%。

2015-2021年國內汽車玻璃市場空間預測(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國汽車玻璃行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車玻璃行業投資機會分析及市場前景趨勢報告

《2026-2032年中國汽車玻璃行業投資機會分析及市場前景趨勢報告》共八章,包含中國汽車玻璃行業區域市場分析,中國汽車玻璃行業企業經營分析,中國汽車玻璃行業投資與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國汽車玻璃行業發展歷程、產業鏈、發展規模、競爭格局及發展趨勢研判:市場集中度較高,頭部企業占據重要地位[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![行業前瞻|2023年中國汽車玻璃行業發展趨勢:汽車新四化的發展為行業提供新機遇,行業發展空間較穩定[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中國汽車玻璃行業產業鏈分析:上游原材料供給增加[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國汽車玻璃產量、銷量、銷售收入及市場規模分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年全球汽車玻璃市場競爭格局及龍頭企業分析:福耀玻璃占全球汽車玻璃市場的28%[圖]](http://img.chyxx.com/2022/01/78847917GB_m.png?x-oss-process=style/w320)