Lyocell纖維(意即溶解性纖維)被譽為21世紀綠色纖維,它是以N-甲基嗎啉-N-氧化物NMMO)為溶劑,用于濕法紡制的再生纖維素纖維。廢棄物可自然降解,生產過程中的氧化胺溶劑可99.5%回收再用."毒性極低,且不污染環境"。

Lyocell纖維有許多特性:強度如錦綸,精細如蠶絲,又具有滌綸的耐洗性、棉纖維的透氣性。它還具有原纖化效應,可生產常規纖維不能得到的類似桃皮絨的表面效果。Lyocell纖維以高干強與濕強而著稱。在濕態下Lyocell的斷裂強度損傷僅6%,伸長幾乎沒有變化。它的耐高溫性好,在190攝氏度、30s內短纖的強力損傷為7%oNewcell纖維的干、濕態強度都很好,達到合纖的水平,且很少有收縮。Newcell纖維的原纖化程度明顯比Tencel纖維減少。而Newcell織物的整理路線,即預處理、一次原纖化、酶處理、二次原纖化。而Newcell織物的整理路線較簡單,可省去酶處理和原纖化工序。

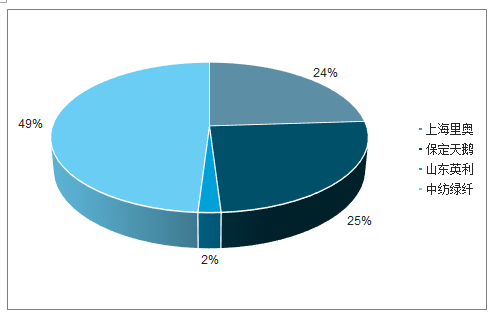

我國的Lyocell纖維發展起步于20世紀90年代,2000年以前以100噸以內小規模試驗裝臵為主。2006年上海里奧引進德國LIST工藝并實現1000噸試生產,同期中紡院國內幾大粘膠長絲國有企業相繼啟動國產化工藝研發。2014年保定天鵝建成國內首條1.5萬噸級生產線,整體技術進入國際先進水平。2015年山東英利引進國外技術完成1.5萬噸產能建設。2016年中紡院、新鄉化纖、甘肅藍科石化共同出資成立中紡綠纖股份公司一期1.5萬噸產能投產。

我國Lyocell進口量高達64%,缺口較大。Lyocell纖維每年出口中國約7萬噸左右,遠遠無法滿足中國市場的需求。國家發改委《產業結構調整指導目錄(2019年本征求意見稿)》將采用綠色、環保工藝與裝備生產新溶劑法纖維素纖維(Lyocell)列為鼓勵類纖維材料。目前全球萊賽爾纖維21萬噸,占纖維素纖維比例約4%,國內產能4萬噸,主要集中在上海里奧、保定天鵝、山東英利和中紡綠纖四家。截止2017年我國Lyocell纖維需求量10.4萬噸,國內產量約3.7萬噸,進口占比64%。

我國Lyocell纖維廠商結構

數據來源:公開資料整理

Lyocell纖維技術突破,5萬噸級以產能集中擴產。隨著萬噸級工廠生產情況逐步穩定,已掌握Lyocell技術的企業加快投資,2018年以來國內規劃建設Lyocell產能近56萬噸,計劃投資額193億。加上傳統粘膠纖維企業開始加快相關產業布局,三友化工、賽得利、寧夏恒利、浙江富麗達等粘膠企業成為Lyocell纖維潛在投資者。

我國2018-2019年規劃Lyocell纖維項目

- | 產能,萬噸 | 投資額,億 |

保定天鵝 | 6 | 25 |

南京法伯耳 | 4 | 8.2 |

江蘇金榮泰 | 30 | 121 |

中紡綠纖 | 6 | 12.9 |

吉林化纖 | 6 | 15.3 |

湖北金環 | 4 | 10.4 |

合計 | 56 | 193 |

數據來源:公開資料整理

在工業用途上,Lyocell纖維具有較高的強力,干強力與滌綸接近,比棉高出許多,其濕強力幾乎達到干強力的90%,這也是其他纖維素纖維無法比擬的。在非織造布、工業濾布、工業絲和特種紙等方面得到了廣泛的應用。Lyocell纖維可采用針刺法、水刺法、濕鋪、干鋪和熱粘法等工藝制成各種性能的非織造布,性能優于粘膠纖維產品。歐洲的幾家公司正對Lyocell纖維在縫紉線、工作服、防護服、尿布、醫用服裝等方面的應用進行研究,日本的紙張制造商也在開發Lyocell纖維在特種紙方面的用途。

目前Lyocell全球的產量約為24萬噸左右,仍處于“供不應求”的階段,其中中國為最大需求國,中國目前近90%的Lyocell纖維仍需進口,主要用于仿真絲和高端面料的制作。

目前我國黏膠纖維產量仍在不斷增長,中國的產能可達到405萬噸,占世界產能的69%。Lyocell纖維因其生產成本低于粘膠纖維10%,并具有完善的性能及環保的特性,未來將可實現對粘膠纖維的替代。

相關報告:智研咨詢發布的《2019-2025年中國化纖織造市場專項調查及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國纖維行業市場全景分析及前景戰略研判報告

《2025-2031年中國纖維行業市場全景分析及前景戰略研判報告》共十五章,包含2025-2031年中國纖維產業未來發展預測及投資風險,2025-2031年中國纖維行業投資風險策略探討,項目投資注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢