(1)單體酒店利潤空間承壓,連鎖品牌占據(jù)主流

國內(nèi)上市酒店主要分為連鎖酒店和單體酒店兩種,連鎖酒店受益于規(guī)模化經(jīng)營,效益普遍優(yōu)于單體酒店。近年來,OTA行業(yè)集中度逐步提升,由于單體酒店在客源方面更依賴于OTA的線上導(dǎo)流,兩者議價(jià)地位的懸殊導(dǎo)致單體酒店需要支付給OTA更高的通道費(fèi)用,極大壓縮了利潤空間,進(jìn)一步推動(dòng)單體酒店轉(zhuǎn)型加盟,使得連鎖品牌占據(jù)酒店行業(yè)領(lǐng)先位置。

單體酒店與連鎖酒店多維度比較

比較維度 | 單體酒店 | 連鎖酒店 |

品牌效應(yīng) | 局限于區(qū)域和規(guī)模,營銷成本高,難以形成影響廣泛的品牌效應(yīng) | 規(guī)模帶來平臺(tái)性品牌效應(yīng),統(tǒng)一營銷,邊際成本遞減 |

客戶來源 | 缺少獨(dú)立的自有渠道,依賴于OTA平臺(tái)線上導(dǎo)流 | 通常建立自有銷售渠道,擁有完善的會(huì)員體系,OTA占據(jù)流量相對(duì)較低 |

管理效率 | 自行管理,信息化程度弱,人房比較高,效率較低 | 集團(tuán)統(tǒng)一配備線上管理系統(tǒng),人房比低,效率較高 |

資源消耗 | 耗材訂單小,成本高 | 耗材集團(tuán)統(tǒng)一提供,成本低 |

資料來源:智研咨詢整理

(2)連鎖酒店數(shù)量持續(xù)增長(zhǎng),單體酒店連鎖化成大趨勢(shì)

經(jīng)濟(jì)型和中端連鎖酒店數(shù)量在最近五年來持續(xù)增長(zhǎng),截止2018年初,我國有限服務(wù)連鎖酒店(包括經(jīng)濟(jì)型酒店和中端酒店)總數(shù)已達(dá)到35,963家,其中中端連鎖酒店3,519家,經(jīng)濟(jì)型連鎖酒店32,444家,而在2012年,經(jīng)濟(jì)型和中端連鎖酒店總額僅為9924家,五年間總數(shù)增長(zhǎng)了26039家,呈現(xiàn)三倍以上的增長(zhǎng)。

2018年中國酒店行業(yè)TOP10排行榜

排名 | 酒店名稱 | 中/外資 | 客房數(shù) | 門店數(shù) |

1 | 錦江酒店 | 中資 | 760000 | 7537 |

2 | 華住 | 中資 | 422747 | 4230 |

3 | 首旅如家 | 中資 | 387251 | 3858 |

4 | OYO | 外資 | 270785 | 5656 |

5 | 格林豪泰 | 中資 | 221529 | 2757 |

6 | 尚美生活 | 中資 | 125383 | 2467 |

7 | 都市酒店 | 中資 | 113035 | 1807 |

8 | 東呈國際 | 中資 | 108973 | 1238 |

9 | 速8酒店 | 外資 | 70432 | 1132 |

10 | 住友酒店 | 中資 | 37704 | 588 |

資料來源:智研咨詢整理

(3)與發(fā)達(dá)國家相比,我國連鎖化率仍有較大提升空間

雖然我國連鎖酒店行業(yè)規(guī)模一直以來都以較快速度增長(zhǎng),但與發(fā)達(dá)國家相比,我國酒店行業(yè)整體連鎖化率不到20%,單體酒店仍占據(jù)行業(yè)的主要部分,整合工作仍具備較大提升空間。對(duì)于發(fā)達(dá)國家酒店行業(yè)而言,由于起步普遍較早,酒店行業(yè)發(fā)展更為成熟。以美國酒店業(yè)為例,STR數(shù)據(jù)顯示早在1990年,美國酒店行業(yè)的連鎖化率已達(dá)46%。2016年底及以后,美國酒店行業(yè)連鎖化率保持在在70%左右,比我國高出3倍之多,由此可見,未來我國酒店行業(yè)連鎖化率仍有較大提升空間。

自2015年起,錦江股份先后收購盧浮、鉑濤、維也納,截止2019年5月?lián)碛芯频?788家,房間數(shù)達(dá)77.37萬間,穩(wěn)居全國酒店行業(yè)第一;而首旅酒店在2016年收購如家之后,集團(tuán)規(guī)模超過華住、格林豪泰,升至全國第二;憑借2017年對(duì)桔子酒店集團(tuán)的收購和新開店的加速,華住成功在2018年超過首旅如家,成為全國第二大酒店集團(tuán)。

2015-2018年以來國內(nèi)酒店集團(tuán)收購事件

時(shí)間 | 收購方 | 被收購方 | 對(duì)價(jià)(億人民幣) | 持股比例 | 被收購方酒店數(shù) |

2015/02/27 | 錦江股份 | 盧浮 | 91 | 100% | 1,126 |

2015/09/18 | 錦江股份 | 鉑濤 | 83 | 81% | 2,291 |

2016/04/01 | 首旅酒店 | 如家 | 110 | 100% | 2934 |

2016/07/01 | 錦江股份 | 維也納 | 17.49 | 80% | 394 |

2017/02/28 | 華住 | 桔子水晶 | 36.5 | 100% | 138 |

2017/10/20 | 錦江股份 | 鉑濤 | 12 | 91% | 3,298 |

2018/11/13 | 錦江國際集團(tuán) | 麗笙 | 約23 | 50.21% | 1,160 |

2018/11/26 | 錦江股份 | 鉑濤 | 3.51 | 96.50% | 3,544 |

資料來源:公司公告

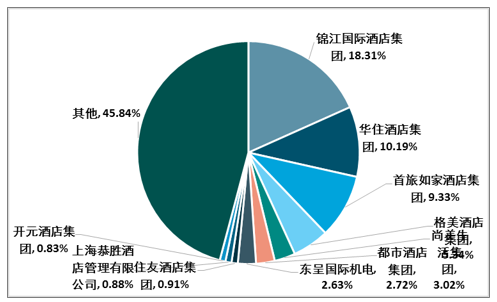

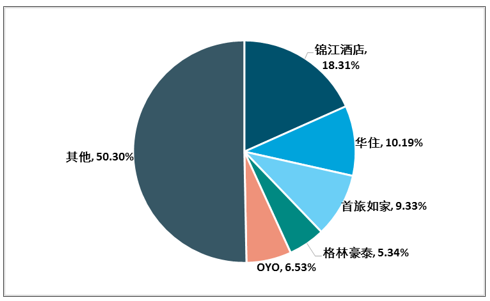

值得注意的是,2015年以來的若干起并購,除盧浮和桔子以外,其余都發(fā)生在國內(nèi)前十大酒店集團(tuán)之間,錦江、華住、首旅和格林四家酒店的市占率之和從2015年的30.64%攀升至2018年的43.17%,行業(yè)集中度自2015年以來提升明顯,酒店行業(yè)格局逐漸清晰。 2018年中國酒店集團(tuán)市場(chǎng)份額占比情況

資料來源:中國飯店協(xié)會(huì)

(4)內(nèi)生增長(zhǎng)持續(xù),2019年開店加速

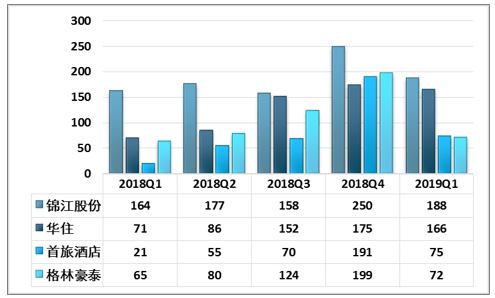

隨著酒店行業(yè)整合步伐加速,國內(nèi)連鎖酒店格局逐漸清晰,巨頭之間競(jìng)爭(zhēng)愈發(fā)激烈,新開店數(shù)量持續(xù)增長(zhǎng)。從2018年全年來看,凈開店數(shù)量大致呈現(xiàn)逐季升高的趨勢(shì),并在四季度迎來開店高峰。2019年,各大酒店集團(tuán)加快開店進(jìn)程,一季度凈開店數(shù)量較2018年同期大幅增加。華住于2019年Q1上調(diào)全年開店指引,由原來800-900家上調(diào)至1100-1200家,截止2019年3月底,華住擁有規(guī)劃中酒店數(shù)達(dá)1311家;首旅酒店2019年計(jì)劃新開店不少于800家,較2018年開店計(jì)劃450家同樣顯著提速;格林豪泰截止2019年3月底擁有待開業(yè)酒店數(shù)量481家,較2018年末大幅增加51家;錦江雖未對(duì)開店指引做出調(diào)整,但一季度凈開店188家,較2018年同期增加15%,開店水平在同業(yè)中處于領(lǐng)先位置。

2018-2019年一季度中國四大酒店集團(tuán)凈開業(yè)門店數(shù)量

資料來源:公司年報(bào)

(5)持續(xù)推進(jìn)輕資產(chǎn)運(yùn)營,新開店多以加盟為主

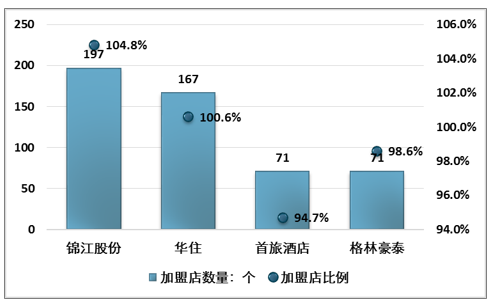

直營酒店自負(fù)盈虧,經(jīng)營成本高,營收隨行業(yè)景氣度與經(jīng)濟(jì)形勢(shì)同步變動(dòng),周期性較強(qiáng),業(yè)績(jī)彈性大;加盟酒店為公司貢獻(xiàn)加盟收入,受行業(yè)環(huán)境影響程度小,與日常經(jīng)營成本的脫鉤使得加盟業(yè)務(wù)擁有更大的盈利空間,酒店的加盟比例與整體ROE水平基本呈現(xiàn)正向關(guān)系。截止2018年末,加盟比例最高(98.9%)的格林豪泰擁有四家酒店中最高的ROE水平(30.5%)。出于平滑受益、提升盈利水平的目的,各大酒店2019年新開店普遍以加盟形式為主,加盟新店的比例(新開加盟店/凈開業(yè)酒店數(shù)量)均超過了90%。 2019年一季度中國酒店新開店加盟情況

資料來源:公司公告

(6)中高端酒店發(fā)力,順消費(fèi)結(jié)構(gòu)轉(zhuǎn)型之勢(shì)

與經(jīng)濟(jì)型酒店相比,中高端酒店投資回報(bào)率更高,能夠有效通過在消費(fèi)結(jié)構(gòu)轉(zhuǎn)型、中端酒店消費(fèi)群體逐年增長(zhǎng)的大背景下,國內(nèi)酒店紛紛加速布局中高端市場(chǎng),完善中高端品牌體系建設(shè),中高端酒店數(shù)量近年來高速增長(zhǎng)。

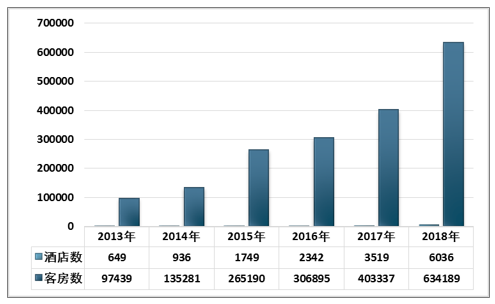

根據(jù)智研咨詢發(fā)布的《2019-2025年中國中端酒店行業(yè)市場(chǎng)競(jìng)爭(zhēng)現(xiàn)狀及未來發(fā)展趨勢(shì)研究報(bào)告》數(shù)據(jù)顯示:截止2019年1月1日,中端酒店?duì)I業(yè)數(shù)6036家;客房數(shù)634189間,客房同比增長(zhǎng)57.24%。中端酒店規(guī)模增長(zhǎng)的主要?jiǎng)右蛑皇怯捎诮?jīng)濟(jì)型酒店的發(fā)展碰上成本不斷上升的壓力,部分大型連鎖酒店集團(tuán)就把公司資源直接傾向于快捷酒店的升級(jí)市場(chǎng),所以形成中端發(fā)展提速的現(xiàn)象。

2013-2018年全國中端連鎖酒店數(shù)及客房數(shù)統(tǒng)計(jì)單位:家、間

資料來源:中國飯店協(xié)會(huì)

目前中國中產(chǎn)階級(jí)數(shù)量位居全球第一,為消費(fèi)升級(jí)提供雄厚的消費(fèi)能力支持。據(jù)麥肯錫預(yù)計(jì):到2022年,中國中產(chǎn)階級(jí)數(shù)量將增長(zhǎng)至2.71億家庭。國內(nèi)中產(chǎn)階級(jí)數(shù)量增長(zhǎng),將成為中端酒店的消費(fèi)主力。未來,中國中端酒店市場(chǎng)的潛在消費(fèi)人群有望以年增長(zhǎng)10%左右的速度持續(xù)擴(kuò)大。

中產(chǎn)階級(jí)比重提升、消費(fèi)升級(jí)及高端轉(zhuǎn)移推動(dòng)中端酒店需求增長(zhǎng),中端酒店已成為市場(chǎng)新的投資熱點(diǎn),中端酒店市場(chǎng)的主要品牌運(yùn)營情況、增長(zhǎng)勢(shì)頭良好。中端酒店市場(chǎng)迎來了發(fā)展高峰,以維也納、全季為代表的中端酒店頭部企業(yè)領(lǐng)跑效應(yīng)業(yè)日趨明顯,發(fā)展規(guī)模遙遙領(lǐng)先,尤其是維也納酒店門店規(guī)模超1000家,很好的驗(yàn)證了中端酒店市場(chǎng)巨大的發(fā)展空間和良好的盈利模式。

國際酒店品牌也紛紛放開了中端品牌特許經(jīng)營權(quán),通過與中國本土的酒店管理公司合作的方式,進(jìn)行中端品牌的大規(guī)模市場(chǎng)推廣,出現(xiàn)了全新的合作模式,共同投資、共同建立新品牌、由獨(dú)立團(tuán)隊(duì)進(jìn)行運(yùn)營。在我國中端酒店市場(chǎng)盛宴面前,外資品牌能否后來居上,分得一杯羹,有待市場(chǎng)檢驗(yàn)。

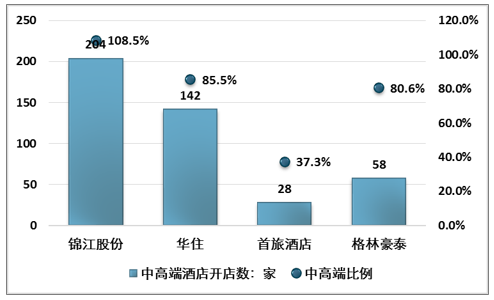

2019年錦江/華住/首旅/格林新開店計(jì)劃中高端酒店占比均超過50%,2019年Q1凈開業(yè)酒店中,錦江、華住和格林的中高端新店比例(中高端新店/凈開業(yè)酒店數(shù)量)超過80%,開店資源向中高端傾斜明顯,首旅由于一季度新開較多管理輸出門店,中高端新店占比較低。

2019年一季度全國中端酒店新開店情況

資料來源:公司公告

(7)經(jīng)濟(jì)型酒店遇擴(kuò)張瓶頸,一、二線城市空間飽和

截止2019年1月1日,經(jīng)濟(jì)型酒店?duì)I業(yè)數(shù)36383家;客房數(shù)2419997間,客房同比增長(zhǎng)20.04%。

2013-2018年全國經(jīng)濟(jì)型連鎖酒店數(shù)及客房數(shù)統(tǒng)計(jì)單位:家、間

資料來源:中國飯店協(xié)會(huì)

經(jīng)濟(jì)型酒店數(shù)量增加后,競(jìng)爭(zhēng)加劇,供求關(guān)系發(fā)生變化;人工租金能耗成本的上漲,無法很好的進(jìn)行成本轉(zhuǎn)移;產(chǎn)品的老化,不能滿足新型消費(fèi)需求。從2016年開始,傳統(tǒng)的經(jīng)濟(jì)型連鎖酒店的增長(zhǎng)開始出現(xiàn)明顯下滑,存在于一種想要轉(zhuǎn)型卻不知如何轉(zhuǎn)的困境中。一、二線城市,經(jīng)濟(jì)型酒店高速發(fā)展的黃金時(shí)期已經(jīng)過去,連鎖化市場(chǎng)接近飽和,但是在一、二線城市中,大量的單店規(guī)模50間房左右的小規(guī)模連鎖酒店,還是較大的連鎖化機(jī)會(huì)存在。

另外廣大的三四線城市,經(jīng)濟(jì)酒店的市場(chǎng)還是剛需的產(chǎn)品,市場(chǎng)競(jìng)爭(zhēng)的格局才剛開始,未來幾年還有較大的成長(zhǎng)空間。在三線以下城市酒店品牌連鎖化程度相對(duì)較低,市場(chǎng)渠道下沉,抓住中國城鎮(zhèn)化過程中的酒店品牌產(chǎn)業(yè)升級(jí)機(jī)會(huì),也不失為經(jīng)濟(jì)型連鎖酒店擺脫增長(zhǎng)乏力有益的嘗試,市場(chǎng)上已經(jīng)有成功的案例。

(8)經(jīng)濟(jì)型酒店的新晉者強(qiáng)勢(shì)擠進(jìn)前四

OYO的出現(xiàn),某種程度上提供了經(jīng)濟(jì)型酒店轉(zhuǎn)型的新方向。當(dāng)然最終結(jié)局如何,OYO是破局者還是攪局者,還未為可知。創(chuàng)新的模式,對(duì)大部分的經(jīng)濟(jì)型酒店來說,既是新方向,也是新挑戰(zhàn)。

2017年末,OYO進(jìn)入中國市場(chǎng),一年開出5656家門店、27萬間房,超過格林酒店,于2018年底成為國內(nèi)第四大酒店集團(tuán),令原有四大酒店市占率回落至43.17%,對(duì)內(nèi)資酒店市場(chǎng)造成一定沖擊。

目前OYO已在中國地區(qū)開出超過10000家門店和50萬間房,參考2019年Q1的開店數(shù)據(jù),OYO超過華住、首旅,成為規(guī)模僅次于錦江的全國第二大酒店集團(tuán)。

2018年國內(nèi)市場(chǎng)五大酒店集團(tuán)市場(chǎng)占有率

資料來源:智研咨詢整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國酒店行業(yè)市場(chǎng)運(yùn)行格局及戰(zhàn)略咨詢研究報(bào)告

《2026-2032年中國酒店行業(yè)市場(chǎng)運(yùn)行格局及戰(zhàn)略咨詢研究報(bào)告》共二十二章,包含2026-2032年中國酒店業(yè)投資戰(zhàn)略探討,2026-2032年的中國酒店企業(yè)經(jīng)營管理策略,2026-2032年中國酒店信息化策略解讀等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國酒店業(yè)發(fā)展現(xiàn)狀分析:行業(yè)加快高端化轉(zhuǎn)型,新型主題酒店有望得到進(jìn)一步發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國酒店行業(yè)全景速覽:行業(yè)景氣度有所回升,未來需求規(guī)模將持續(xù)擴(kuò)張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)