一、走勢回顧

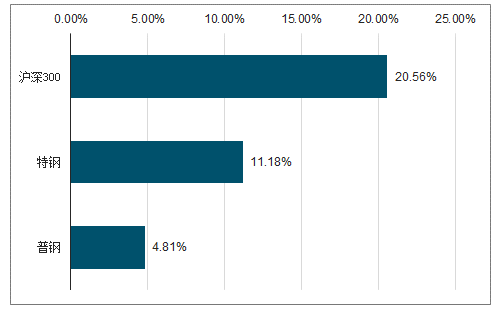

2019年鋼鐵板塊指數跑輸滬深300指數。年初以來,大盤先是走高再向下跌落。鋼鐵指數在上漲時與大盤走勢基本同步,下跌跌幅卻比大盤更深。截至05月31日,滬深300指數報收3629.79點,較年初上漲20.56%,申萬鋼鐵指數報收2178.37點,較年初上漲5.85%,漲幅比滬深300指數少14.71個百分點,在申萬28個子行業中排名第27位。

鋼鐵子版塊指數漲跌幅(2019/1/1-2019/05/31)

數據來源:公開資料整理

申萬二級行業指數PE和PB漲跌幅(2019/01/01-2019/05/31,%)

數據來源:公開資料整理

隨著2018年8月生態環境部宣布取消限產比例,禁止“一刀切”情況,鋼鐵行業的政策蜜月期正式結束。雖然經濟逆周期調控政策不會停下腳步,但是環保限產等強制性政策力度已逐步減弱,供給端壓力上升。

二、供給

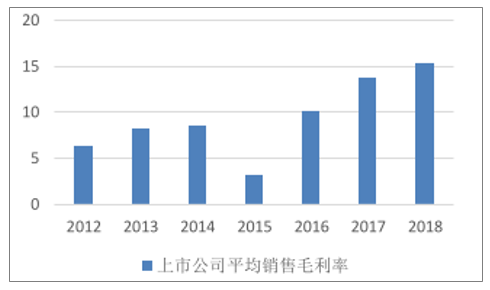

由于不合規鋼廠泛濫、產能嚴重過剩,鋼鐵行業在2015年跌入寒冬期,全行業處于虧損狀態。鋼材價格一路跌到1675點,平均盈利不足-500元/噸,行業銷售毛利率僅3.3%。2016年,國家推出供給側改革,強力打擊“地條鋼”,違規產能逐步退出市場,行業盈利狀況扭虧為盈。后期,疊加環保限產、采暖季紅利,鋼材價格暴漲190%至4900點,平均利潤上漲200%至1500元/噸,行業銷售毛利率上漲近4倍至13.7%。各個上市公司均爆出翻幾倍的凈利潤。

A股鋼鐵行業上市公司的平均銷售毛利率(年,%)

數據來源:公開資料整理

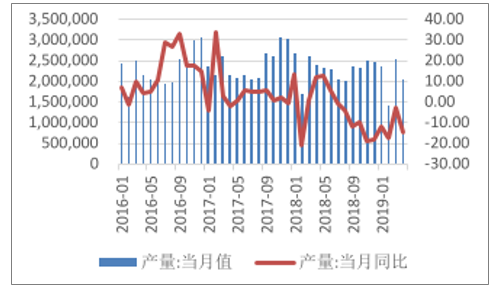

由于供給側改革壓制供給提升利潤,落后產能被淘汰的同時,良好的盈利吸引正規生產力不斷前進,支撐鋼材產量維持在高位。產量增速于近兩年逐步回升,全國粗鋼產量增速從-2.19%上升至11.67%,全國鋼材產量增速從-8.00%上升至5.64%。整體產量處于區間震蕩,相對穩定。在穩經濟的政策大方向下,國內需求難有超預期增長,疊加國際經濟走勢撲朔迷離,行業需求穩中偏弱。行業缺乏上行動力,前期的高基數增速難突破,2019年鋼鐵企業供需狀態、盈利情況和產品價格將弱于2018年整體狀況。

2016.1-2019.1全國主要鋼廠螺紋鋼的產量(周,萬噸)

數據來源:公開資料整理

三、需求

根據國家統計局公布的數據顯示,各項經濟指標同比增速仍保持平穩,但增速相較于上一年均有所回落。2018年全年,社會消費品零售總額同比上漲9.0%,較上年同期下滑1.2個百分點;規模以上工業增加值同比上漲6.2%,較上年同期下滑0.5個百分點;居民消費價格同比上漲1.9%,較上年同期下滑0.1個百分點;工業生產出廠價格同比上漲0.9%,較上年同期下滑4個百分點;固定資產投資同比上漲5.9%,較上年同期下滑1.3個百分點;房地產開發投資同比上漲9.5%,較上年同期增加2.5個百分點。

今年兩會基建投資目標未超預期,行業需求大概率不會出現大起大伏的狀況。政府工作報告提出19年計劃完成鐵路投資8000億元、公路水運投資1.8萬億元,再開工一批重大水利工程,加快川藏鐵路規劃建設,注重新一代信息基礎設施建設。鐵路、公路、水運投資目標與前期一致。

從投資增速來看,2018年基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)增速比上年回落15.2個百分點。其中,水利管理業投資下降4.9%;道路運輸業投資增長8.2%,增速回落0.3個百分點;鐵路運輸業投資下降5.1%,降幅擴大0.6個百分點。

兩會公布的投資計劃

- | 鐵路固定資產投資(億元) | 公路水路投資(億元) | 水利投資(億元) | 央行預算投資(億元) |

2015 | 8000 | - | - | 4776 |

2016 | 8000 | 16500 | - | 5000 |

2017 | 8000 | 18000 | 10000 | 5076 |

2018 | 7320 | 18000 | 10000 | 5376 |

2019 | 8000 | 18000 | 新增一批 | 5776 |

數據來源:公開資料整理

五、趨勢

直到2018年8月,生態環境部提出取消限產比例要求,禁止地方政府不負責的“一刀切”管理方式。供給側打擊力度放松,鋼鐵產品價格在政策出臺三個月后開始下跌,螺紋鋼市場價直降20%。

環保限產政策并沒有進一步放松,兩會期間華北限產力度價格消息不斷。唐山政府提出:根據《京津冀及周邊地區2018-2019年秋冬季大氣污染綜合治理攻堅行動方案》要求,2018年10月1日至2019年3月31日共計182天,唐山各企業秋冬季限產任務總量為1859.22萬噸,占秋冬季納入錯峰生產范圍高爐產能的31.55%。根據Mysteel監測,唐山地區2018年10月1日-2019年2月28日秋冬限產已完成1427.98萬噸,距限產任務目標還有375.72萬噸。目前唐山地區調坯型鋼廠已響應預警,Mysteel覆蓋的59家樣本型唐山鋼廠中,有87條樣本產線停產或計劃停產檢修,預計影響型鋼日產量約6萬噸。

除了唐山以外,河北省的邯鄲市和武安市均提出新限產喲求。邯鄲環保局口頭通知當地管廠于2019年3月4日生產線全停,預計單天影響產量1.4萬噸左右產量,復產時間等待環保局通知。武安市則要求14家鋼鐵企業在2019年3月3日至3月31日期間錯峰生產,預計高爐限產比例為60.8%,與采暖季限產水平相比上升28.3%,影響鐵水產量近198.6萬噸。

河北省之后,江蘇省生態環境廳于2019年3月6日下發了《江蘇省重污染天氣應急預案》,要求自3月5日18時起,南京、無錫、常州、蘇州、南通、揚州、鎮江、泰州8市啟動重污染天氣黃色預警,解除時間待定。鋼廠表示已收到限產通知,主要影響燒結設備產量。

兩會期間各地啟動新一輪環保限產通知

- | 啟動時間 | 實施地區 | 發布內容 |

河北省 | 2019年3月1日 | 河北唐山 | 《唐山市人民政府關于延長重污染天氣I級應急響應的通知》: 八成鋼廠生產線停產或計劃停產檢修 |

河北省 | 2019年3月5日 | 邯鄲、武安 | 邯鄲市加嚴10%的限產,環保局口頭通知邯鄲當地管廠停產 一個月。武安市14家鋼廠加嚴10%的限產。 |

江蘇省 | 2019年3月5日 | 南京、無錫、常州、 蘇州、南通、揚州、 鎮江、泰州 | 《江蘇省重污染天氣應急預案》:由于沿江8市空氣質量達中 度—重度污染,啟動黃色預警。部分鋼廠收到限產通知 |

河北省 | 2019年3月8日 | 秦皇島 | 《秦皇島市重污染天氣應急減排實施方案》:鋼鐵行業的豎爐、 燒結停產,高爐限產30% |

數據來源:公開資料整理

2018年四季度鋼材價格下滑明顯。疊加全球經濟動蕩,中美貿易摩擦談判懸而未決,市場預期一度十分悲觀。2019年春節以來,工廠開工需求啟動,國內鋼材價格走出了震蕩上行的態勢。截止2019年4月26日,上海鋼聯咨詢數據顯示,鋼材綜合指數4218元/噸,較4月初增長80元/噸,增幅為1.9%;其中長材指數4257元/噸,較4月初增長99元/噸,增幅為2.4%;扁平材指數4181元/噸,較4月初增長62元噸,增幅為1.5%。然而5月份進入多雨季節,需求或將逐漸回落。疊加中美貿易摩擦升級,雖然不會對國內鋼鐵市場產生劇烈影響,但是全球經濟疲軟可能降低需求。

在全國開工率下降、原材料持續上漲,對鋼材成本支撐加強的背景下,鋼鐵市場大概率進入供需博弈階段,并不會一路下行。

限產政策放緩導致鋼價下跌,后進入新平衡

數據來源:公開資料整理

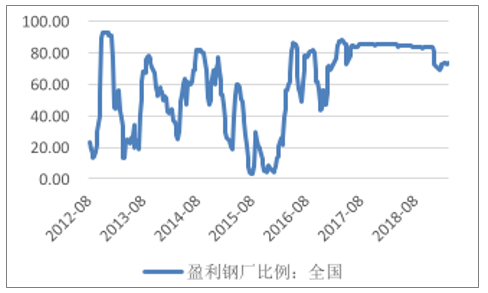

全國盈利剛鋼廠比例仍在高位(%)

數據來源:公開資料整理

六、各產品優劣勢

細論各個鋼鐵產品,長材產品從供給、價格和需求方面均好于板材產品。2017年10月,國家統計局宣布1.4億噸“地條鋼”產能徹底出清。由于“地條鋼”主要是指指“以廢鋼鐵為原料、經過感應爐等熔化、不能有效地進行成分和質量控制生產的鋼及以其為原料軋制的鋼材。”“地條鋼”會被標成高強度抗震鋼筋用于房屋框架等建筑項目,然而其質量無法提高鋼混結構的抗拉強度,其延伸率也無法提供足夠的抗震性能。由于“地條鋼”的出清,市場上長材的總供給也跟著減少,正規長材產能將填補需求空缺。然而,板材方面并沒有如此大規模的供給縮減。

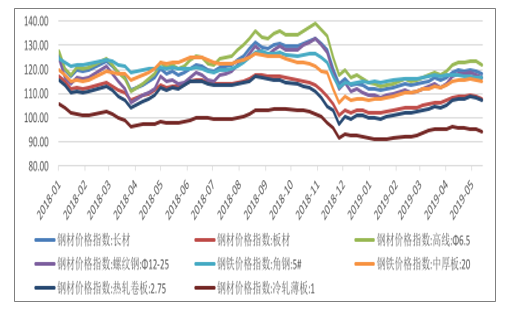

價格方面,長材價格指數增幅高于板材指數。根據鋼鐵協會CSPI中國鋼材價格指數顯示,2019年4月末,CSPI長材指數為119.44點,環比上升3.99點,較上月提高1.68個百分點;CSPI板材指數為108.72點,環比上升2.41點,較上月提高0.07個百分點。與去年同期相比,長材價格指數增長2.62%;板材價格指數下跌0.09%。

各品種鋼材價格指數變化

數據來源:公開資料整理

需求方面,長材需求或超預期,而板材需求下降明顯。長材(以螺紋鋼為例)的主要消費領域為以房地產和基建為主的建筑行業。據國家統計局數據,1-4月份,全國固定資產投資(不含農戶)同比增長6.1%,增速比1-3月份回落0.2個百分點。從環比速度看,增長0.45%;全國房地產開發投資同比增長11.9%,增速比1-3月份提高0.1個百分點,其中房屋新開工面積增長13.1%,增速比1-3月份提高1.2個百分點。

鑒于全球經濟增速放緩,外部政治環境不確定性強,疊加中美貿易摩擦升級,我國經濟會面臨很多挑戰和阻力。但從今年以來運行情況看,宏觀經濟運行總體平穩、穩中有進,沒有外界所預期的那么悲觀。國務院總理李克強于5月14日主持召開國務院常務會議,提出按照中央經濟工作會議和《政府工作報告》部署,強化關鍵核心技術攻關,把新型基礎設施建設與制造業技術進步有機結合。減稅降費政策將支撐國內投資、消費的穩定性,保持宏觀經濟趨穩向好態勢,進一步維持鋼鐵行業平穩運行。

2017年我國汽車行業用鋼量約為64百萬噸。汽車用鋼量占冷軋板卷產量的30%左右,汽車用鋼量對于冷軋板卷影響非常大。據中國汽車工業協會統計數據顯示,2019年4月,汽車行業產銷量延續1-3月的下降趨勢,沒有進一步緩解。4月,汽車生產205.20萬輛,環比下降19.78%,同比下降14.45%;銷售198.05萬輛,環比下降21.41%,同比下降14.61%。1-4月,汽車產銷838.86萬輛和835.33萬輛,同比下降10.98%和12.12%。其中乘用車產銷688.80萬輛和683.76萬輛,同比下降13.56%和14.65%;商用車產銷150.06萬輛和151.58萬輛,同比增長3.13%和1.49%。從3、4月兩個月的合計情況看,產銷合計為461萬輛和450萬輛,比去年3、4月份合計分別下降8.3%和9.6%,盡管比1-2月累計分別縮小1.5個百分點和2個百分點,但降幅仍處于較高水平。

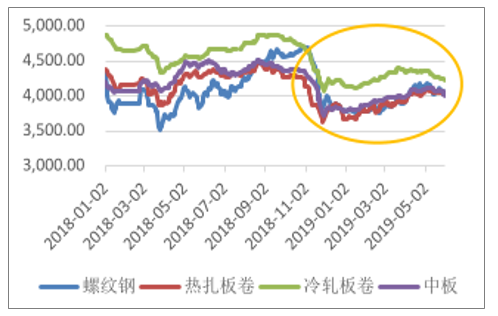

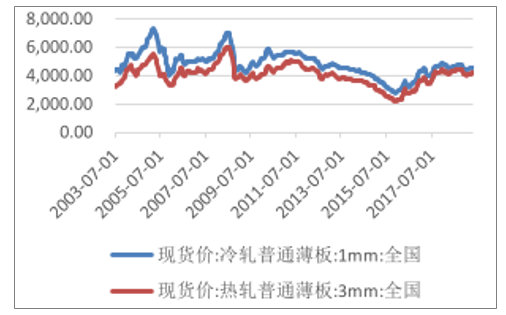

冷軋熱軋鋼板價格中樞下移

數據來源:公開資料整理

汽車產銷率:季累計值及累計同比

數據來源:公開資料整理

中國汽車工業協會:汽車產量及同比

數據來源:公開資料整理

中國汽車工業協會:汽車銷量及同比

數據來源:公開資料整理

七、普鋼和特鋼

鋼鐵行業分為兩個子版塊:普鋼和特鋼。特鋼是相對普鋼而言的特殊鋼種,一般是指采用特殊生產工藝、特殊化學成分以及滿足特殊需求的鋼鐵。由于特鋼品種眾多、規格繁雜,目前難以給予特鋼一個統一的定義。根據用途來分類,特鋼可分為:結構鋼(如:合金結構鋼、優質碳素結構鋼)、工具鋼(如:合金工具鋼、碳素工具鋼和高速工具鋼)和特殊用鋼(如彈簧鋼、不銹鋼、軸承鋼和高溫合金等)。

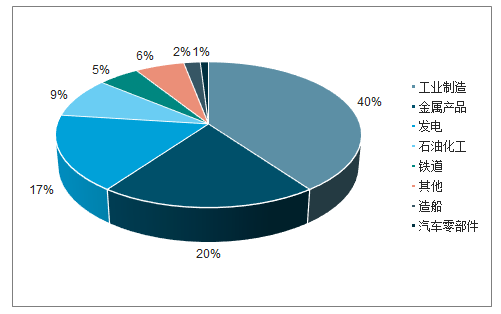

特鋼主要的應用領域為軍工國防、航天航空配套設備。這十幾年隨著高端制造業的發展,越來越多汽車制造和機械行業轉型高精尖設備制造,特鋼的應用領域也不斷擴大。根據調查數據,工業制造、金屬產品、發電、石油化工、鐵道、造船、汽車零部件和其他領域分別占有特鋼需求市場的40%、20%、17%、9%、5%、2%、1%和6%。特鋼需求的多樣性為其帶來一定的抗風險能力,一兩個下游行業變化不會造成趨勢性變動,相較于普鋼,有更強的抗周期性。

特鋼應用領域

數據來源:公開資料整理

根據調查數據顯示,2018年優特鋼廠利潤全年處于一個較高水平。從絕對值來看,2018年優特鋼廠平均生產利潤為1241元/噸,高于2017年177元/噸,同比增14.3%。2018年優特鋼總產量4983萬噸(預估值),較2017年增加470萬噸,同比增加10.4%。全年鋼廠開工率都維持一個較高水平,2018年月平均產能利用率為66.18%,較2017年提高1.23%。

2018年,國內優特鋼廠產能產量都有不同增長,其中產能增加55萬噸,目前總產能7810萬噸。普優共線23條,產能總計1880萬噸。2018年優特鋼總產量4983萬噸(預估值),較2017年增加470萬噸,同比增加10.4%。

2018年特鋼平均銷售毛利率最高

數據來源:公開資料整理

目前我國的特鋼需求并不高,未來高端制造的發展將打開市場空間,因此需求仍有發展空間。十九大明確了我國在新時代中國特色社會主義的發展方針,為特鋼行業今后的發展指明了方向,創造了新的機遇。《中國制造2025》《鋼鐵工業調整升級“十三五”規劃(2016-2020年)》明確了強國戰略的行動規劃,給特鋼行業提供了行動指南。此外,“一帶一路”也將為特鋼市場提供參與國際市場發展建設的機會。

從產品來看,我國特鋼行業在轉型發展過程中取得了優異的成績。中國特鋼企業為國產大型客機C919起落架生產的300M超高強度鋼,通過中國商用飛機有限責任公司、德國利勃海爾集團的認證。特鋼企業生產出只有0.02毫米的手撕不銹鋼,鋼厚度相當于普通A4打印紙厚度的1/4。特鋼產品一直活躍在產品、技術的前沿領域,支撐著我國制造經濟的高質量發展。不過新技術的市場仍處于起步階段,與新興產業和高質量發展相匹配的管理機制和體制還未完善,市場格局的磨合期也會帶來一些陣痛。

相關報告:智研咨詢發布的《2019-2025年中國廢鋼鐵行業市場現狀分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢