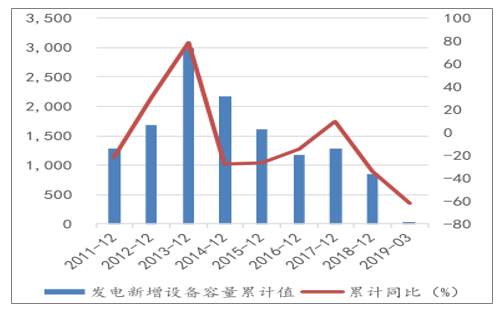

水電是技術成熟、運行靈活的清潔低碳可再生能源,具有防洪、供水、航運、灌溉等綜合利用功能,經濟、社會、生態效益顯著,也是我國發展較早、開發較為充分的可再生能源品種。截至2017年,水電裝機容量為34119萬千瓦,占比為19.2%,僅次于火電,位居第二位,是裝機容量最大的清潔能源。在“十二五”計劃的推動下,我國水電裝機容量增速在2013年達到了78.58%的峰值,從2015年開始,我國有序推進流域大型水電基地建設,加快建設龍頭水電站,控制中小水電開發,2018年,我國水電裝機容量增速迅速下降至-33.70%。

2011.12-2019.4水電累計發電量(億千瓦時)

數據來源:公開資料整理

2011.12-2019.03水電發電新增設備容量(萬千瓦)

數據來源:公開資料整理

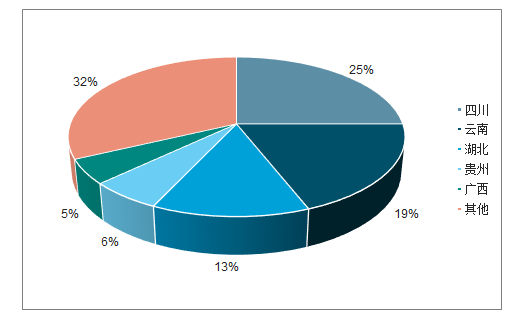

截至2019年3月發電數據顯示,我國水電發電主要集中于西南片區,四川,云南,湖北分別占25%,19%和13%。全國水電發電平均利用小時趨于穩定,近些年總體穩定在3500小時左右,2016年和2017年發電平均利用小時數同比僅變化了0.9和1.2個百分點,截至2019年4月,水電發電設備平均利用小時數達到959小時,同比增加了114小時,穩定的利用小時數吻合了水電板塊的整體平穩發展。

2011.12-2019.04水電發電平均利用小時

數據來源:公開資料整理

水電各省發電量占比

數據來源:公開資料整理

從十三五水電基地開發情況來看,目前投運及在建的電站裝機容量已占規劃總裝機容量的63%,未開發的主要是開發難度較大的中上游流域,如怒江、金沙江等,開發難度加大疊加可開發容量減少,未來十三大水電基地新增裝機容量將逐漸減少,優質水電資源稀缺性凸顯。

“十三五”常規水電重點項目

河流 | 重點開工項目 | 加快推進項目 |

金沙江 | 白鶴灘、葉巴灘、拉哇、巴塘、 金沙 | 昌波、波羅、崗托、旭龍、奔子欄、 龍盤、銀江等 |

雅礱江 | 牙根一級、孟底溝、卡拉 | 牙根二級、楞古等 |

大渡河 | 金川、巴底、硬梁包、枕頭壩 二級、沙坪一級 | 安寧、丹巴等 |

黃河 | 瑪爾擋、羊曲 | 茨哈峽、寧木特等 |

其他 | 林芝、白馬 | 阿青、忠玉、康工、扎拉等 |

數據來源:公開資料整理

我國水電發電利用小時數近幾年較為穩定,從整體來看,四川、云南和湖北平均利用小時高于全國平均水平,廣西和湖北發電量的走高同時也帶動其利用小時數的改善。我國水電站主要分布在長江流域:包括金沙江、雅礱江、大渡河以及紅水河等水域,發電小時數的穩定也從側面反映出我國已經逐漸走出了大規模水電站開發的時代,最有經濟開發價值的水電站已經逐漸被行業龍頭瓜分。

無論從發電量,發電平均利用小時數,還是新增設備容量,水電板塊逐漸走向成熟已經是不爭的事實。相較于火電而言,水電的上網電價和利用小時更為穩定。近幾年,優質上市水電公司持續高分紅,水電公司成本主要為固定資產折舊,水電龍頭長江電力營業成本中折舊占比高達63%,可變成本波動非常小,因此公司經營的現金流非常充沛,受此影響,公司得以維持較高的分紅水平,最新股息率4.01%,已經超過了3.57%的10年期國債收益率。桂冠電力,川投能源以及國投電力近幾年也一直保持著30%-50%以上的高分紅率。水電公司穩定的現金流,同時在一定程度上也為未來水電企業的持續高分紅提供保障。

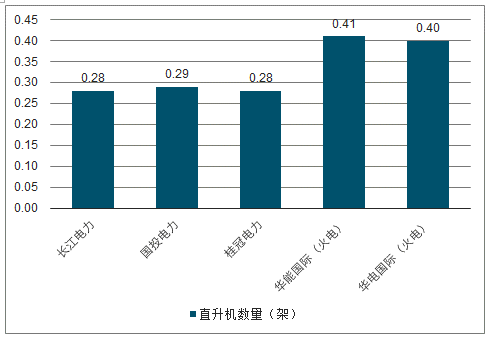

水電電價下調空間相對較低。在電價方面,2018年初政府工作報告提出降低工商業終端電價10%,降價措施集中在輸配電價、附加費、以及增值稅環節,擠出的主要是電網端的利潤。按照目前宏觀環境和市場輿論風向,明年給實業松綁的態勢依然在,那么有可能就是在發電環節降價,擠出一些發電端的利潤。但是,我們認為,水電板塊當前電價已經處于相對偏低水平,即使電力行業存在上網電價下調風險,水電板塊電價下調空間也處于相對較低水平。截至2019年3月,長江電力上網電價為0.28元,桂冠電力為0.29元,顯著低于火電龍頭華能國際(0.41元)和華電國際(0.40元)。

上網電價對比(元/千瓦時)

數據來源:公開資料整理

我國未來短期內燃煤標桿電價預期下調空間有限。我國燃煤標桿電價當前總體參照發改委煤電聯動政策執行。2016年下半年以來,伴隨動力煤價格大幅上漲,燃煤標桿電價按照公式測算,理論上應當兌現3-5分錢的漲幅。2018年發改委并未啟動煤電聯動,但在火電企業利潤大幅受損的背景下,上網電價下調的可能性偏低。

水電首先作為清潔能源,環保政策的改變和推進對于水電公司的影響較小,這是相較于火電的政策優勢。“十三五”計劃中國家對于水電基地的開發相較于“十二五”已經有一個非常明顯的放緩,這一點從水電發電設備新增設備容量增速就可以看出。目前投運及在建的電站裝機容量已占規劃總裝機容量的63%,中國水電板塊的發展已經逐漸走向成熟,擁有穩定現金流和高分紅的優質水電資源價值凸顯。

相關報告:智研咨詢發布的《2019-2025年中國水電行業市場評估及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國水電行業發展現狀調查及市場分析預測報告

《2026-2032年中國水電行業發展現狀調查及市場分析預測報告》共十四章,包含中國水力發電重點企業經營狀況分析,水電行業投融資分析,2026-2032年水電行業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢