一、中國造紙行業歷程:環保去產能規范造紙行業發展

從行業規模及固定資產投資兩個角度分析,中國的造紙行業發展可以大致分為三個階段:

第一階段:2010年之前。這一時期中國的造紙行業主要受到兩方面因素的影響:其一是紙張消費需求的增加,其二是行業自身的固定資產投資引致的產能快速擴張。兩方面因素共同推動中國造紙行業的發展。

第二階段:2011年-2014年。這一時期,造紙行業經過前期的快速發展,行業的規模、產能雖然仍在增加,但是行業發展過程中涌現出的問題也越來越多,尤其是行業快速擴產能導致很多中小產能不符合環保標準,大量環保不達標的產能也對環境造成了嚴重污染,政府開始通過立法等手段促進行業落后中小產能的淘汰。

第三階段:2015年至今。在第二階段的基礎之上,政府在這一段時期加大了環境保護的重視力度,各種環保法規相繼出臺,環保政策也越發趨于嚴厲,行業落后中小產能處于加速出清的階段,行業集中度有所提升。

(一)第一階段(2010年之前):需求與產能建設同步驅動的行業高增長期

這一時期,行業整體規模從1985年的153億元人民幣,增長到2010年的10202億元人民幣,CAGR達到18.3%。行業利潤總額從1985年的15.8億元人民幣,增長到2010年的727億元人民幣,CAGR達到16.6%。

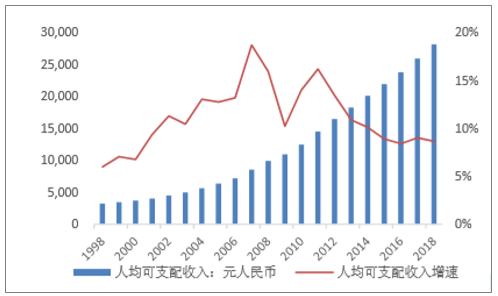

中國人均可支配收入及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國造紙行業市場專項調研及投資前景預測報告》

這一階段行業快速增長的動力與美國造紙行業第一階段的增長動力類似,主要都是來自于需求端的增長。1998年至2010年期間,中國人均可支配收入從3254元人民幣增長到12520元人民幣,CAGR達到11.9%。2001年中國紙制品全年消費量為4216萬噸,2010年為10857萬噸,CAGR達到8.2%。

除了紙制品的需求拉動之外,行業固定資產投資也在一定程度上促進了行業快速發展。2004年,造紙行業的固定資產投資僅為421億元人民幣,2010年,行業固定資產投資已經達到1346億元人民幣,CAGR達到21.4%。固定資產投資的快速增加,行業產能也隨之快速增加(2010年行業總產能達到10671萬噸)。

(二)第二階段(2011-2014年):產能與環保政策對沖下的有序擴張期

造紙行業的第二階段為2011-2014年。這一時期,造紙行業規模增速開始放緩,行業規模從2011年的11807億元人民幣,增長到2014年的13535億元人民幣,CAGR僅為4.7%(第一階段為18.3%)。行業利潤2011-2014年的利潤總額依次為760億元、774億元、775億元、727億元,基本保持利潤零增長。

這一階段,造紙行業的需求也開始放緩。人均可支配收入雖然從2011年的14551元人民幣增長到了2014年的20167元人民幣,CAGR也維持在11.5%,但是增速卻是在逐漸降低的(第一階段,我國人均可支配收入的增速是逐漸上升的態勢)。紙制品消費量也表現乏力。2011年,我國全年紙制品消費量為11556萬噸,2014年這一數值為11909萬噸,CAGR僅為1%,遠低于第一階段的8.2%。

這一階段的產能主要兩方面因素的影響。一方面是企業自身積極的產能擴張,另一方面是政府政策在淘汰落后的產能。2011年,造紙行業固定資產投資為1919億元人民幣,2014年行業固定資產投資達到2797億元人民幣,CAGR為13.4%,比第一階段21.4%的固定資產投資增速稍低,但是仍然屬于較高的增速。另一方面,政府在2010-2014年間計劃淘汰落后產能2866萬噸,最終實際淘汰落后產能3805萬噸。兩方面因素的對沖,以及需求的疲軟,共同導致這一階段中國的造紙行業增長乏力,利潤增長停滯。

除了政府政策淘汰落后產能之外,這一時期中國在環保立法方面也有所進展。雖然中國早在1979年便頒布《環境法》,但法律執行力度不及預期。在以經濟建設為中心的時期,地方各級政府將經濟建設作為首要工作,犧牲環境而促進經濟發展也是意料之中的事情。此外,非政府組織作為訴訟主體的資格問題和地方法院跨區審理污染案件所面臨的司法管轄權限制也阻礙了整體的審判效率。《民事訴訟法(修正案)》(2012)、《環境保護法》(2014)、《最高人民法院司法解釋》(2015)允許非政府組織作為訴訟主體提起環境公益訴訟。同時,根據修訂的《民事訴訟法》規定,原告可以向更高一級的法院提起訴訟,避免了地方政府的保護主義。原告在勝訴之后,其所支付的訴訟費用、律師費用也將得到返還。2014年,中國最高人民法院設立了專門的環境法庭;此后,各省和個地方相繼設立了數百個環境法庭。環境立法、執法層面的改善直接導致中國的環境訴訟在過去幾年持續增多。允許非政府組織提起訴訟的一年半內(2015年1月-2016年6月),各級法院累計受理環境公益案件116起,超過了之前10年的總和。這一時期的中國造紙行業,和美國歷史上的“立法十年”比較相似。

(三)第三階段(2015年至今):環保監管進一步趨嚴,落后產能加速出清期

第三階段中國造紙行業的規模及利潤基本維持不變:2015年,造紙行業的營業收入為13942億元人民幣,利潤總額為793億元人民幣。2018年,造紙行業的營業收入為13728億元人民幣,利潤總額為766億元人民幣。紙制品的消費量維持在高位,保持零增長。2015年全年紙制品消費量為12186萬噸,2017年為12720萬噸。行業產能擴張也基本停止,2015年行業固定資產投資為2813億元人民幣,2017年為3091億元人民幣,增長速度較緩。

這一時期中國造紙行業趨于穩定的原因主要來自兩方面,其一就是造紙企業固定資產投資的放緩,其二是環保政策的趨嚴。除了2012-2014年間出臺的一系列環保法律法規,2015年4月,國務院頒布《水污染防治行動計劃》;2016年1月4日,中央環保督察組正式成立;同年,國務院頒布《控制污染物排放許可制實施方案》,全國人大常委會通過了《中華人民共和國環境保護稅法》;2017年,環保部又發布了《國家環境保護標準》,進一步完善了環境保護標準體系。

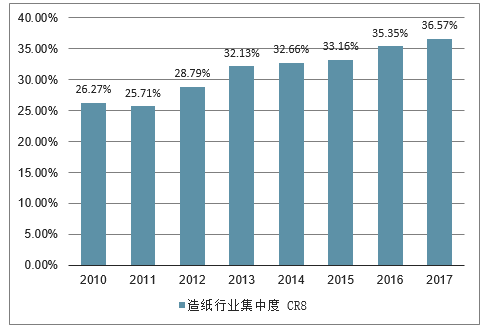

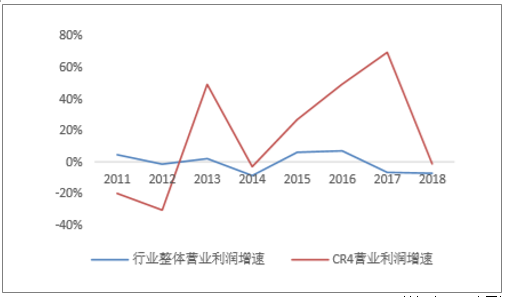

由于造紙行業中的中小產能在與大企業進行競爭時,在產品價格和產量都難有競爭優勢,而且面臨比大企業更為嚴重的排污合標問題,因此受政策去產能影響最大的就是造紙行業中的中小產能。經過2012年之后的政策去產能,造紙行業企業數量從2014年3月的峰值7340家迅速減少至2015年4月的6600家左右,之后維持在6600家附近波動。行業集中度CR8也在這環保去產能的8年間從25%逐漸提升到36%。除了行業集中度提升之外,行業龍頭企業在環保去產能期間,產能反而有所提升。CR4企業的總產能從2011年的2598萬噸增長至2017年的3851萬噸。同時,在此期間,造紙行業CR4的營業利潤增長率在大部分年份都遠高于行業整體營業利潤增長速度。行業龍頭企業產業和營業利潤在造紙行業環保去產能的背景下仍能維持增長,進一步說明這一階段的環保去產能主要清除的是中小企業的產能,提升了行業集中度,行業龍頭企業的經營狀況得到改善。

中國造紙及紙制品企業數量(2011-2018)

數據來源:公開資料整理

中國造紙行業集中度CR8逐漸提升

數據來源:公開資料整理

2011-2018年中國造紙行業CR4與行業整體利潤比較

數據來源:公開資料整理

二、中國造紙行業業務模式:專注造紙業務,高成本不利于上游業務拓展

與美國造紙企業不同,中國的造紙企業受限于國內林地資源的匱乏,紙企較少涉及到制漿業務,而是專注于成品紙生產。在全球產能布局上,之前雖有個別企業在海外有業務開展,但是企業的造紙廠都在國內,海外業務僅僅是涉及采購或銷售業務,并不涉及生產。目前只有個別龍頭企業開始嘗試往造紙行業的上下游進行業務拓展,或在海外林木資源豐富的國家布局產能。如玖龍紙業在林木資源較多的越南建廠(2008年,收購越南正陽紙廠,產能10萬噸;2017年,二號紙機投產,產能35萬噸),并于2018年收購了美國的兩家紙漿廠,標志著其業務向上游的拓展;太陽紙業在老撾設立子公司(2010年,10萬公頃紙漿林項目)和布局產能(2016年投產,40萬噸化學木漿項目);山鷹紙業開始布局下游的紙包裝業務等。但總體來說,國內造紙企業目前在業務上還是專注于造紙業務,較少涉及上游的制漿和下游的包裝;在海外產能布局也相對較少,主要營業收入依然來自于中國國內。

中國的造紙企業向造紙業務上游拓展較少的原因在于中國林地的匱乏和制漿成本的高昂。與世界上主要的造紙國家相比,中國的森林面積遠遠落后于這些國家,森林覆蓋率比較低,僅為22.2%,低于31%的世界平均水平。近幾年來,受到國家對森林資源重視與保護的影響,中國的森林面積有所增長,但目前僅占美國森林面積的三分之二左右,森林面積仍比較小,林木資源比較匱乏。由于這種資源稟賦造成的木材資源相對缺乏,使得制漿行業的發展從根源上受到限制。

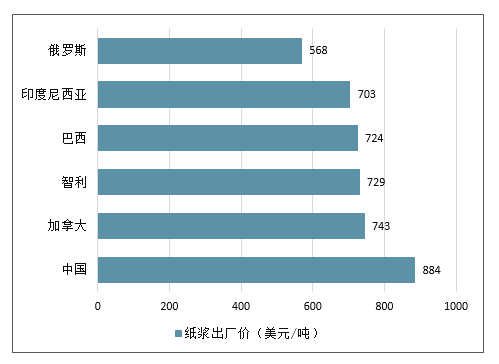

國內外紙漿出廠價比較(美元/噸)

數據來源:公開資料整理

受到森林有限的影響,中國的制漿成本也相對較高。紙漿主要包括漂白闊葉漿、漂白闊木漿、漂白針葉漿、漂白針木漿,而中國的針葉木片成本高于其它市場,因此,中國目前造紙消耗的紙漿有三分之二來自于進口,或從北美、印尼、南美等地進口木片來生產木漿。造紙作為一個成本驅動的行業,制漿成本的高昂在紙漿出廠價上有著直接體現。中國的制漿出廠價顯著高于國際其他主要紙漿生產國的出廠價,與美國同屬于北美地區的加拿大,其紙漿出廠價僅為中國的84%,而森林資源豐富的巴西、俄羅斯等國,紙漿出廠價更是遠低于國內紙漿出廠價。

三、宏觀景氣度指標分析

宏觀基本面情況是所有行業景氣度的大背景。將行業宏觀景氣度刻畫為四個維度:宏觀利率水平、宏觀經濟增長、貨幣供應量及信心指數。下表為四個維度分別選用的宏觀指標,其中同比表示同比增速。

造紙行業指數的波動一方面來自于市場整體的波動,市場的波動使用萬得全A指數來反映;另一方面宏觀因素也會影響造紙行業指數,所以為了挑選出宏觀經濟指標中對造紙行業景氣度最具有影響力的指標,將每個宏觀指標分別與申萬造紙Ⅱ指數進行回歸,分析每個指標對萬造紙Ⅱ指數波動的解釋程度,找出宏觀指標中能夠反映造紙行業特異性的指標。回歸方程如下:

pm_index=0+1__+2+

pm_index是標準化后的申萬造紙Ⅱ指數,__是標準化后的萬得全A指數,是標準化后的宏觀指標。統計了各個宏觀指標的回歸系數、p值、t值以及2,結果如下表所示。

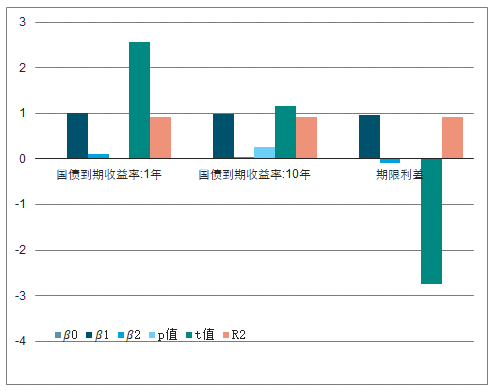

宏觀利率水平與申萬造紙指數回歸結果

數據來源:公開資料整理

從結果可以看出,描述宏觀利率水平三個指標中期限利差與行業指數相關性最強,選為宏觀景氣度的構造指標。

-宏觀經濟增長與申萬造紙指數回歸結果

- | p值 | t值 | R2 | |||

PMI | 0.00 | 0.96 | 0.19 | 0.00 | 6.62 | 0.95 |

GDP:不變價:當季同比 | 0.00 | 0.87 | -0.11 | 0.07 | -1.84 | 0.92 |

GDP:不變價:工業:當季同比 | 0.00 | 0.97 | 0.02 | 0.75 | 0.33 | 0.91 |

GDP:不變價:房地產業:當季同比 | 0.00 | 0.96 | 0.16 | 0.00 | 5.03 | 0.94 |

PPI:全部工業品:當月同比 | 0.00 | 0.91 | 0.22 | 0.00 | 8.12 | 0.96 |

PPI:生產資料:當月同比 | 0.00 | 0.91 | 0.22 | 0.00 | 8.15 | 0.96 |

PPI:生產資料:原材料工業:當月同比 | 0.00 | 0.92 | 0.21 | 0.00 | 7.70 | 0.95 |

PPI:生產資料:加工工業:當月同比 | 0.00 | 0.90 | 0.22 | 0.00 | 8.36 | 0.96 |

PPI:生活資料:耐用消費品類:當月同比 | 0.00 | 0.94 | 0.10 | 0.01 | 2.63 | 0.92 |

CPI:當月同比 | 0.00 | 0.99 | 0.07 | 0.15 | 1.45 | 0.91 |

CPI:消費品:當月同比 | 0.00 | 0.93 | -0.05 | 0.30 | -1.05 | 0.91 |

工業增加值:當月同比 | 0.00 | 0.98 | 0.05 | 0.30 | 1.03 | 0.91 |

工業增加值:制造業:當月同比 | 0.00 | 0.91 | -0.06 | 0.36 | -0.92 | 0.91 |

工業增加值:造紙及紙制品業:當月同比 | 0.00 | 0.94 | -0.04 | 0.42 | -0.82 | 0.91 |

工業增加值:印刷和記錄媒介的復制業:當月同比 | 0.00 | 0.99 | 0.07 | 0.10 | 1.69 | 0.92 |

數據來源:公開資料整理

可以看到,PMI指標對申萬造紙指數有顯著的正向影響;各PPI類指標中,PPI:生產資料:加工工業:當月同比與申萬造紙指數相關性最強。將這兩個指標納入行業宏觀景氣度的代表指標。

貨幣供應量與申萬造紙指數回歸結果

數據來源:公開資料整理

在貨幣供應量指標中,存在指標M2:同比與申萬造紙指數關系顯著,但回歸系數為負,其衍生指標也不納入宏觀景氣度。這里將M1:同比選為宏觀景氣度的構造指標。

信心指數與申萬造紙指數回歸結果

數據來源:公開資料整理

信心指數指標中消費者預期指數對造紙行業指數的顯著相關性最高,選擇其作為宏觀景氣度的源指標。

2、宏觀景氣指標構造情況分析

根據以上研究結果,挑選出了五個可作為宏觀景氣度的宏觀指標。包括四個個正相關指標,PMI、PPI:生產資料:加工工業:當月同比、M1:同比、消費者預期指數;一個負相關指標,期限利差。類似于行業上市公司景氣度指標的構造方法,將宏觀指標標準化后的均值作為造紙行業宏觀景氣度。具體計算方法如下:

宏觀景氣度=[∑(+)−4=1∑(−)1=1]/5

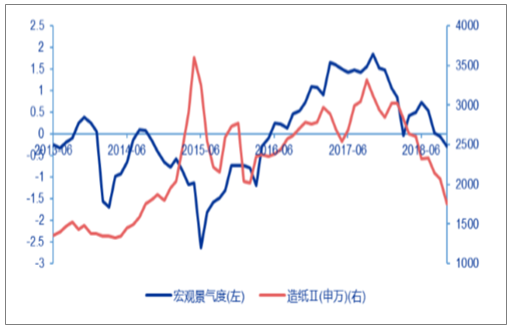

其中,(+)是選中的正相關宏觀指標標準化后的值,(−)為負相關指標標準化值。從而計算出宏觀景氣度如下圖:

行業宏觀景氣度與造紙指數(申萬)

數據來源:公開資料整理

四、造紙行業上市公司景氣度分析

上市公司景氣度作為行業景氣程度的最直觀表現,通過回歸分析的方式測試代表造紙行業盈利、成長、流動性及其他衍生財務指標對上市公司景氣度的刻畫能力。

1、造紙上市公司景氣指標對行業指數的解釋能力

分別通過全樣本回歸、分段回歸(供給側改革前與供給側改革后)及三年滾動回歸的方法測試了造紙行業上市公司景氣度指標對行業指數的解釋能力。從回歸的角度解釋上市公司景氣度的驅動力。

其中,各回歸方法步驟如下:

- | 供給側改革前 | 供給側改革后 | 全樣本 | 滾動回歸 | 滾動回歸(p<0.05) |

營業收入(TTM) | 0.510 | 0.064 | 0.496 | 0.443 | 0.465 |

凈利潤(TTM) | -0.616 | 0.179 | 0.409 | 0.255 | 0.358 |

凈資產收益率ROE(TTM) | -0.647 | 0.286 | 0.427 | 0.251 | 0.354 |

總資產凈利率ROA(TTM) | -0.650 | 0.277 | 0.435 | 0.257 | 0.359 |

銷售凈利率 | -0.162 | 0.347 | 0.557 | 0.358 | 0.424 |

銷售毛利率 | 0.754 | 0.332 | 0.709 | 0.537 | 0.545 |

扣除非經常性損益后的凈利潤(TTM) | -0.483 | 0.184 | 0.582 | 0.341 | 0.439 |

單季度.凈資產收益率ROE | -0.147 | 0.318 | 0.532 | 0.344 | 0.424 |

單季度.總資產凈利率ROA | -0.159 | 0.324 | 0.529 | 0.347 | 0.430 |

單季度.銷售凈利率 | -0.135 | 0.328 | 0.549 | 0.345 | 0.420 |

單季度.銷售毛利率 | 0.639 | 0.332 | 0.701 | 0.485 | 0.506 |

營業收入(同比) | -0.520 | 0.405 | 0.443 | 0.083 | 0.147 |

凈利潤(同比) | -0.330 | -0.391 | -0.075 | -0.031 | -0.369 |

凈資產收益率ROE(同比) | -0.288 | -0.362 | -0.066 | -0.025 | -0.387 |

總資產凈利率ROA(同比) | -0.260 | -0.348 | -0.042 | -0.015 | -0.392 |

銷售凈利率(同比) | -0.324 | -0.344 | -0.022 | -0.134 | -0.404 |

銷售毛利率(同比) | 0.359 | 0.443 | 0.444 | 0.190 | 0.397 |

扣除非經常性損益后的凈利潤(同比) | 0.005 | 0.531 | 0.590 | 0.313 | 0.419 |

單季度.凈資產收益率ROE(同比) | -0.417 | -0.319 | -0.338 | -0.261 | -0.407 |

單季度.總資產凈利率ROA(同比) | -0.409 | -0.290 | -0.329 | -0.243 | -0.411 |

單季度.銷售凈利率(同比) | -0.410 | -0.370 | -0.335 | -0.270 | -0.418 |

單季度.銷售毛利率(同比) | 0.092 | 0.179 | 0.232 | 0.008 | 0.000 |

流動比率 | -0.652 | 0.639 | 0.150 | 0.192 | 0.229 |

速動比率 | -0.483 | 0.641 | 0.473 | 0.332 | 0.406 |

存貨周轉天數 | 0.479 | -0.420 | -0.373 | -0.144 | -0.183 |

應收賬款周轉天數 | 0.706 | -0.205 | -0.077 | 0.105 | 0.158 |

存貨周轉天數(同比) | 0.126 | -0.719 | -0.581 | -0.423 | -0.526 |

應收賬款周轉天數(同比) | 0.668 | -0.515 | -0.466 | -0.107 | -0.175 |

銷售費用/營業總收入 | 0.557 | 0.167 | 0.007 | 0.014 | 0.015 |

經營性現金凈流量/營業總收入 | -0.245 | 0.127 | -0.174 | -0.080 | -0.102 |

資產負債率 | 0.796 | -0.470 | -0.458 | -0.160 | -0.183 |

數據來源:公開資料整理

測試結果顯示,盈利指標中,營業收入(TTM)、凈利潤(TTM)、凈資產收益率ROE(TTM)、總資產凈利率ROA(TTM)、銷售毛利率、單季度銷售毛利率對造紙指數有較強的解釋力;成長指標中,銷售毛利率同比增速與造紙指數顯著正相關。流動性指標中的速動比率與指數正相關,存貨周轉天數同比增速與指數負相關。此外,衍生指標資產負債率也對造紙指數存在一定解釋力。

1.1造紙行業上市公司景氣度指標分析

下面重點分析造紙行業基本面指標中解釋能力較強的指標。盈利指標中重點關注營業收入(TTM)、凈利潤(TTM)、凈資產收益率ROE(TTM)、總資產凈利率ROA(TTM)、銷售毛利率、單季度銷售毛利率;成長指標中,關注銷售毛利率(同比);而流動性指標中關注速動比率與存貨周轉天數(同比);在衍生指標中,關注資產負債率。

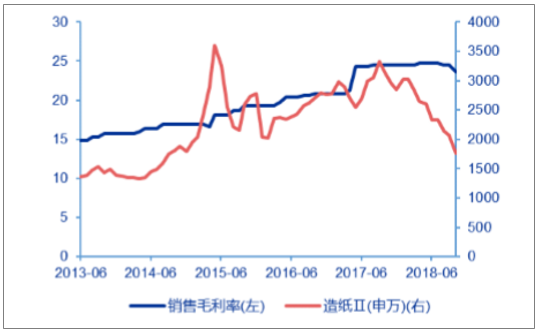

造紙行業盈利能力

繪制了造紙指數與盈利指標的關系如下圖所示,可以看出大部分盈利指標與造紙指數趨勢存在一致性。

造紙行業單季度凈資產收益率ROE、總資產凈利率ROA與申萬造紙指數

數據來源:公開資料整理

造紙行業營業收入(TTM)與行業指數

數據來源:公開資料整理

造紙行業凈利潤(TTM)與行業指數

數據來源:公開資料整理

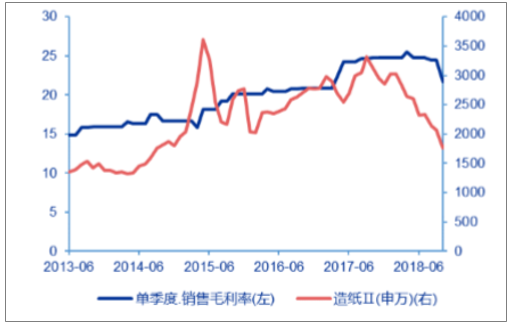

造紙行業銷售毛利率與行業指數

數據來源:公開資料整理

造紙行業單季度銷售毛利率與行業指數

數據來源:公開資料整理

1.2造紙行業成長能力指標

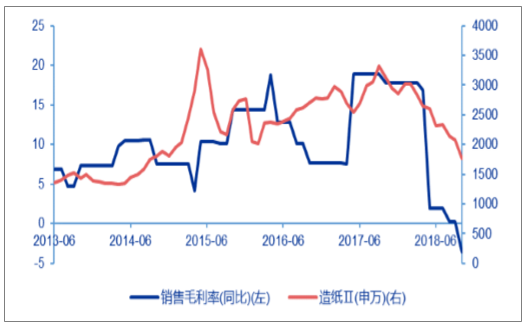

造紙行業的成長能力指標為銷售毛利率同比增速,其與行業指數如下圖所示。

銷售毛利率(同比)與申萬造紙指數

數據來源:公開資料整理

1.3造紙行業流動性指標

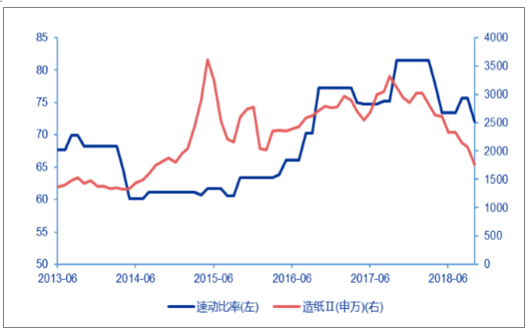

流動性指標中,速動比率與存貨周轉天數(同比)對造紙行業指數有一定解釋力,如下圖所示。

造紙行業速動比率與行業指數

數據來源:公開資料整理

造紙行業存貨周轉天數(同比)與行業指數

數據來源:公開資料整理

1.4造紙行業衍生指標

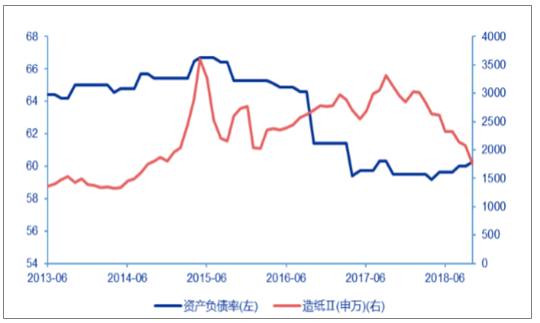

衍生指標當中,資產負債率與申萬造紙指數的后段變動趨勢較為相關,如下圖所示。

造紙行業資產負債率與行業指數

數據來源:公開資料整理

2、造紙行業上市公司景氣度合成

對解釋力較強的上市公司指標進行了相關性測試,同類指標(如單季度資產收益率ROE和ROA等)具有較高的相關性,其次由于行業基本面指標大多具有趨同性,相關性也較高。相關性測試結果如下表所示。

- | OR_tt_m | NP_tt_m | ROE | _ROA | GP_Ma_rgin | GP_Ma_rgin_Q | GP_Margi_n_Growth | Quick__Ratio | Inventory_Tur_nover_Growth | debt_2__Asset |

debt_2_AssetOR_ttm | 1.000 | 0.967 | 0.940 | 0.956 | 0.916 | 0.888 | 0.064 | 0.732 | -0.594 | -0.882 |

NP_ttm | 0.967 | 1.000 | 0.990 | 0.994 | 0.872 | 0.844 | 0.004 | 0.826 | -0.650 | -0.910 |

ROE | 0.940 | 0.990 | 1.000 | 0.998 | 0.875 | 0.854 | 0.071 | 0.882 | -0.721 | -0.932 |

ROA | 0.956 | 0.994 | 0.998 | 1.000 | 0.883 | 0.861 | 0.076 | 0.868 | -0.710 | -0.932 |

GP_Margin | 0.916 | 0.872 | 0.875 | 0.883 | 1.000 | 0.992 | 0.313 | 0.747 | -0.736 | -0.855 |

GP_Margin_Q | 0.888 | 0.844 | 0.854 | 0.861 | 0.992 | 1.000 | 0.377 | 0.744 | -0.749 | -0.840 |

GP_Margin_Growth | 0.064 | 0.004 | 0.071 | 0.076 | 0.313 | 0.377 | 1.000 | 0.175 | -0.507 | -0.139 |

Quick_Ratio | 0.732 | 0.826 | 0.882 | 0.868 | 0.747 | 0.744 | 0.175 | 1.000 | -0.874 | -0.910 |

Inventory_Turnover_Growth | -0.594 | -0.650 | -0.721 | -0.710 | -0.736 | -0.749 | -0.507 | -0.874 | 1.000 | 0.793 |

debt_2_Asset | -0.882 | -0.910 | -0.932 | -0.932 | -0.855 | -0.840 | -0.139 | -0.910 | 0.793 | 1.000 |

數據來源:公開資料整理

造紙行業上市公司景氣度合成方法

根據以上分析,選取對申萬造紙指數解釋力度較為顯著的指標,并通過研究各指標直接的相關性,最終確定選用凈利潤(TTM)、凈資產收益率ROE(TTM)、銷售毛利率、銷售毛利率(同比)、速動比率與存貨周轉天數(同比)這六個指標來合成造紙行業上市公司景氣度指標。

上市公司景氣度=AVG[Z()+Z()+Z()+Z(__)+Z(_−Z(__)]

其中Z()表示標準化處理后的NP_ttm;同理可得Z()、Z()、Z(__)、Z(_)、Z(__)。造紙上市公司景氣度構造結果如下圖所示:

行業上市公司景氣度與造紙指數(申萬)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢