一、中國造紙行業(yè)現(xiàn)狀:集中度提升空間較大,包裝與生活用紙為主要增長點

(一)競爭格局:中國造紙行業(yè)整體集中度較低,個別紙種市場相對成熟

中國造紙行業(yè)受第二階段的環(huán)保政策收緊的影響,2010年-2015年間造紙行業(yè)共計淘汰落后產(chǎn)能近4000萬噸,行業(yè)去產(chǎn)能效果初步顯現(xiàn),紙及紙板的產(chǎn)銷量增長速度都有所放緩,行業(yè)供需進(jìn)入弱平衡時期。中國造紙行業(yè)目前的龍頭企業(yè)主要有在香港上市的玖龍紙業(yè)(2689.HK)、理文造紙(2314.HK),以及在A股上市的太陽紙業(yè)(002078.SZ)、晨鳴紙業(yè)(000488.SZ)、山鷹紙業(yè)(600567.SH)等。

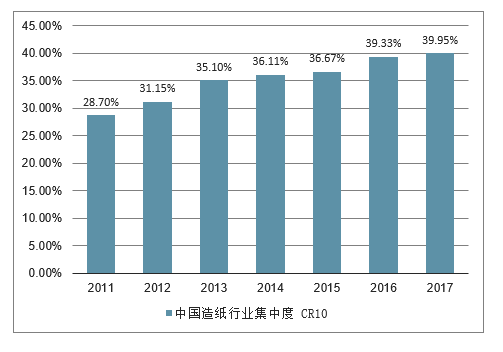

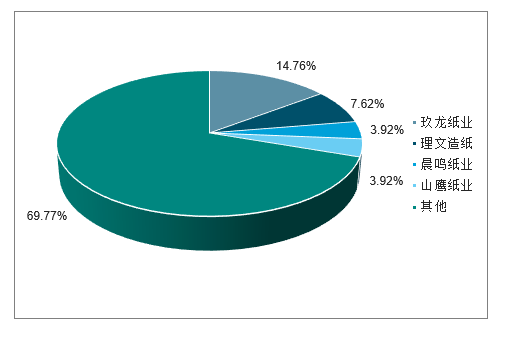

從行業(yè)整體的產(chǎn)銷量數(shù)據(jù)來看,經(jīng)過2010年以來的環(huán)保政策去產(chǎn)能之后,造紙行業(yè)的CR10從2011年的28.70%逐步上升到2017年的39.95%,而美國造紙行業(yè)在經(jīng)歷環(huán)保立法去產(chǎn)能及行業(yè)并購之后,CR10已經(jīng)達(dá)到了90%左右。從按照各公司披露的銷量數(shù)據(jù)計算的CR4數(shù)據(jù)來看,玖龍紙業(yè)、理文造紙、太陽紙業(yè)、晨鳴紙業(yè)四家龍頭企業(yè)2017年所占的市場份額僅為25.34%,而美國造紙行業(yè)在1972年的CR4為24%,經(jīng)過“十年環(huán)保立法”后的1984年的CR4達(dá)到29%。經(jīng)過環(huán)保去產(chǎn)能,部分中小落后產(chǎn)能被淘汰,行業(yè)集中度有所提升,而隨著行業(yè)龍頭逐漸開始擴(kuò)產(chǎn)能,造紙行業(yè)的集中度有望進(jìn)一步提升。從中國造紙行業(yè)現(xiàn)階段集中度及行業(yè)龍頭擴(kuò)產(chǎn)能狀態(tài)來看,中國造紙行業(yè)目前正處于行業(yè)去產(chǎn)能的中后期——環(huán)保立法會進(jìn)一步淘汰行業(yè)落后產(chǎn)能,符合環(huán)保標(biāo)準(zhǔn)的行業(yè)龍頭開始擴(kuò)產(chǎn)能提升市場份額。

中國造紙行業(yè)集中度CR10

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國造紙行業(yè)市場專項調(diào)研及投資前景預(yù)測報告》

中國造紙行業(yè)CR4市場份額

數(shù)據(jù)來源:公開資料整理

中國造紙行業(yè)龍頭公司部分新增產(chǎn)能

數(shù)據(jù)來源:公開資料整理

(1)包裝用紙行業(yè)集中度較低

從產(chǎn)能方面的數(shù)據(jù)來看,包裝用紙行業(yè)產(chǎn)能前四的公司分別是玖龍紙業(yè)、理文造紙、博匯紙業(yè)和山鷹紙業(yè)。其中,玖龍紙業(yè)、理文造紙在港股上市,是目前國內(nèi)造紙行業(yè)規(guī)模最大的兩家公司;博匯紙業(yè)和山鷹紙業(yè)在A股上市。玖龍紙業(yè)目前有約1335萬噸包裝用紙產(chǎn)能,公司在廣東東莞、重慶、天津等地均有設(shè)廠,產(chǎn)能在全國范圍內(nèi)布局十分廣泛,牢牢占據(jù)包裝用紙行業(yè)的龍頭地位。而位居第二的理文造紙,也有將近700萬噸包裝用紙產(chǎn)能。根據(jù)2018年各公司的產(chǎn)能數(shù)據(jù)測算,包裝用紙行業(yè)的CR4僅為30.23%,CR8也僅為38.92%,行業(yè)集中度較低。

中國包裝用紙CR4市場份額

數(shù)據(jù)來源:公開資料整理

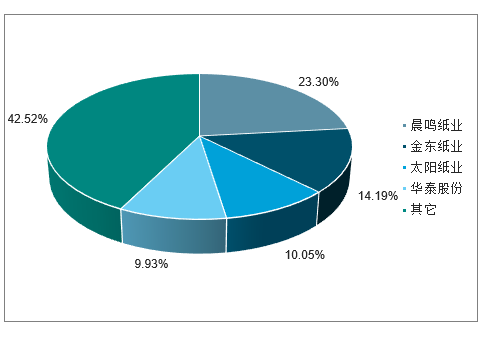

(2)文化用紙行業(yè)集中度相對較高

文化用紙的市場集中度相對較高,按照2018年各公司的產(chǎn)能數(shù)據(jù),在行業(yè)市場份額占比的較大的公司依次是晨鳴紙業(yè)、金東紙業(yè)、太陽紙業(yè)、華泰股份,除金東紙業(yè)外,其他三家均已上市,晨鳴紙業(yè)和太陽紙業(yè)更是國內(nèi)目前漿紙系的龍頭企業(yè)。晨鳴紙業(yè)目前在山東、廣東、湖北、江西、吉林、武漢等地均建有生產(chǎn)基地,年漿紙產(chǎn)能達(dá)到1100多萬噸。根據(jù)2018年各公司的產(chǎn)能數(shù)據(jù)測算,文化用紙行業(yè)的CR4為57.48%,CR8為72.74%,CR10為76.40%,相較于其它細(xì)分紙種,文化用紙的市場集中度相對更高。

中國文化用紙CR4市場份額

數(shù)據(jù)來源:公開資料整理

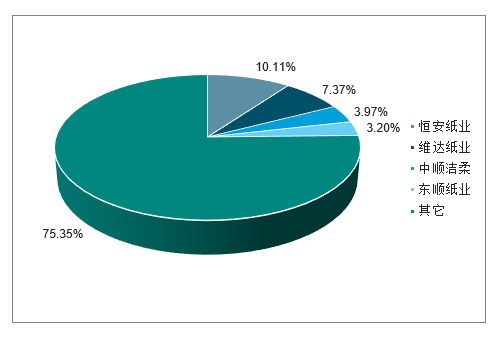

(3)生活用紙市場競爭激烈

生活用紙的市場競爭比較激烈,市場集中度相對較低,據(jù)統(tǒng)計,生活用紙行業(yè)產(chǎn)能較大的前52家企業(yè)的產(chǎn)能之和,也僅占生活用紙行業(yè)總產(chǎn)能的40.44%,行業(yè)內(nèi)有大量的10萬噸以下的小產(chǎn)能。從產(chǎn)能口徑來看,行業(yè)產(chǎn)能前4的公司依次是恒安紙業(yè)、維達(dá)紙業(yè)、中順潔柔和東順紙業(yè),除中順潔柔外,其他三家公司均未上市。行業(yè)龍頭恒安紙業(yè)是恒安國際全資事業(yè)單位,從事生活用紙產(chǎn)品生產(chǎn),擁有“心相印”、“安爾樂”等馳名商標(biāo),在重慶、湖南、山東等地建有造紙生產(chǎn)加工基地,年產(chǎn)能達(dá)到140萬噸以上。根據(jù)各公司2018年產(chǎn)能數(shù)據(jù)測算,生活用紙行業(yè)的CR4僅為24.65%,CR8和CR10也分別僅有30.45%和32.13%。

中國生活用紙CR4市場份額

數(shù)據(jù)來源:公開資料整理

(二)結(jié)構(gòu)特征:包裝與生活用紙潛力巨大,文化用紙需求趨穩(wěn)

(1)包裝用紙需求增長空間很大,可替代性較低

紙包裝是目前市場上運用最廣泛的包裝,主要用于下游的食品、煙酒、快遞、電子電器、日化用品等終端消費行業(yè),應(yīng)用領(lǐng)域廣泛。根據(jù)下游客戶的需求,包裝紙產(chǎn)品又可以被細(xì)分為三類:其一是易攜帶、較為輕薄、主要應(yīng)用于日化用品與快消食品等領(lǐng)域的輕型包裝;其二是強(qiáng)度高、緩沖性能好、主要應(yīng)用于家電電器等工業(yè)領(lǐng)域的重型包裝;其三是做工精致、圖案精美、針對高端客戶群,主要用于禮盒、奢侈品、高檔煙酒等領(lǐng)域的精品包裝。輕型包裝和精品包裝和經(jīng)濟(jì)發(fā)展有著密切關(guān)系,當(dāng)人們生活水平提高時,對這些物品的消費會相應(yīng)的增加,相應(yīng)的增加包裝用紙需求;重型包裝的需求則可以通過電子商務(wù)的規(guī)模進(jìn)行衡量。

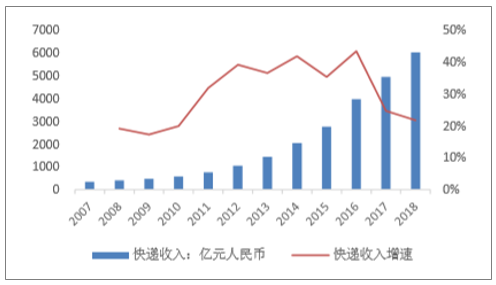

近20年來,中國經(jīng)濟(jì)快速增長,紙包裝業(yè)務(wù)收入也快速增加。盡管近年來中國經(jīng)濟(jì)增速出現(xiàn)下滑,但是6%以上的經(jīng)濟(jì)增長速度在全球范圍內(nèi)仍然屬于高速增長,經(jīng)濟(jì)增長對包裝紙需求的拉動作用還在繼續(xù)。在經(jīng)濟(jì)發(fā)展的大背景下,中國的電商快遞業(yè)務(wù)從無到有,尤其是2008年以來,快遞業(yè)務(wù)的收入規(guī)模和快遞數(shù)量都呈現(xiàn)出井噴式增長,即便近年來增速有所下滑,但是也還是維持在20%以上的超高增長速度,屬于行業(yè)從初期的野蠻式增長到逐漸成熟階段的自然過渡。電商業(yè)務(wù)的快速發(fā)展離不開與之相配的線下物流和快遞配送,受電子商務(wù)、快遞物流快速發(fā)展的拉動,中國的紙包裝業(yè)務(wù)收入在三種主流包裝形式(紙包裝、塑料包裝、金屬包裝)中一枝獨秀,也呈現(xiàn)出井噴式增長的態(tài)勢。

中國快遞數(shù)量及增速

數(shù)據(jù)來源:公開資料整理

中國快遞業(yè)井噴式增長

數(shù)據(jù)來源:公開資料整理

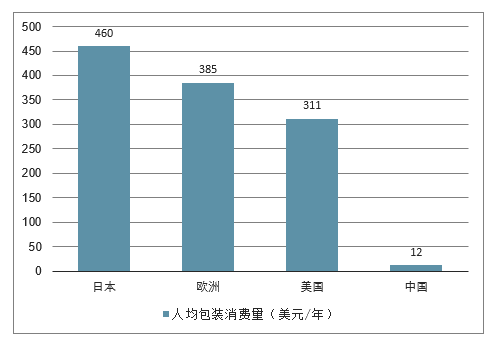

從總量的角度來看,盡管中國近幾年的包裝紙市場發(fā)展較快,但是人均消費量僅為12美元/年,與全球主要國家相比仍然存在較大差距,遠(yuǎn)沒有達(dá)到行業(yè)發(fā)展的“天花板”。隨著人民消費水平的提高,人們對生活質(zhì)量的要求也會相應(yīng)的提升,包裝紙行業(yè)的市場規(guī)模有望進(jìn)一步擴(kuò)大,被金屬包裝與塑料包裝取代的可能性不高。

中國人均包裝消費量顯著低于發(fā)達(dá)國家(美元/年)

數(shù)據(jù)來源:公開資料整理

(2)文化用紙受電子傳媒?jīng)_擊較大,增長空間有限

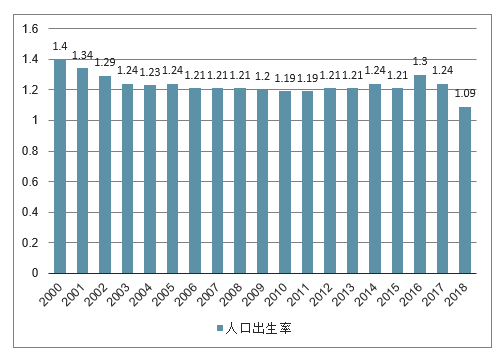

中國的文化紙消費量自2011年以來逐漸趨于穩(wěn)定,基本維持零增長。文化用紙的需求主要是來自學(xué)校教材書籍印刷、辦公用紙及紙質(zhì)書,其中以學(xué)校書籍為主。從學(xué)生人數(shù)上看,2000年以來,中國中小學(xué)生人數(shù)在持續(xù)下滑。盡管近兩年來在校學(xué)生人數(shù)有小幅反彈,但是受限于人們較低的生育意愿,未來中小學(xué)生人數(shù)的減少是一個不可避免的事實。此外,隨著國家對環(huán)保社會、可持續(xù)發(fā)展的重視、雙面打印等少用紙張甚至是無紙化辦公的理念逐漸為人們所接受。受這些因素的影響,文化用紙的消費量未來增長的空間不大,甚至有可能出現(xiàn)下滑。

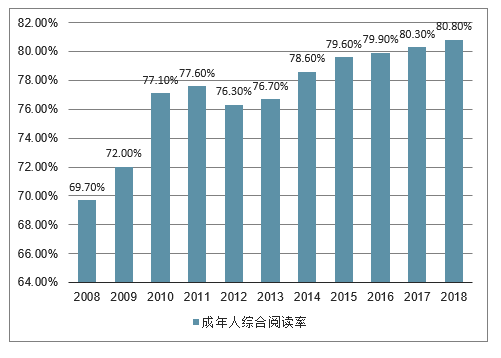

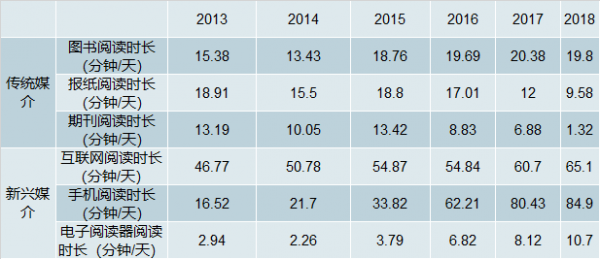

而另一影響文化用紙需求的圖書印刷方面,也因為中國國民閱讀習(xí)慣的改變而發(fā)生變化。根據(jù)全國國民閱讀調(diào)查報告的數(shù)據(jù),過去十年,中國國民的綜合閱讀率在不斷的提升,從2008年的69.7%增加至2018年的80.8%。綜合閱讀率的提升意味著圖書市場規(guī)模的擴(kuò)大,這也在一定程度上解釋了近年來紙質(zhì)書有所回暖的事實。但從國民閱讀媒介來看,以電子書為代表的新興媒介顯然更受民眾青睞:過去幾年,民眾通過報紙、期刊等傳統(tǒng)媒介閱讀時間呈下滑趨勢,僅圖書閱讀時間有小幅上升;與傳統(tǒng)媒介形成鮮明對比的是,民眾通過新型媒介閱讀的時間均有大幅提升,尤其是通過手機(jī)途徑的閱讀時間,從2013年的16.52分鐘/天增加至2018年的84.87分鐘/天,增長5倍多。新型媒介閱讀之所以能有巨幅的增長,和新型媒介閱讀的特點有關(guān):由于中國目前對電子書等知識產(chǎn)權(quán)的重視程度不夠,版權(quán)保護(hù)的生態(tài)環(huán)境相對惡劣,一定程度上導(dǎo)致電子書、語音聽書等新興媒介與傳統(tǒng)紙質(zhì)書相比,獲取價格更為低廉;此外,電子書、語音聽書等還具有攜帶方便、流通便捷等特點,在生活節(jié)奏加快的現(xiàn)代社會,更能夠滿足人們利用碎片化時間進(jìn)行閱讀的需求,因此才更受國民青睞。

中國人口出生率不斷降低

數(shù)據(jù)來源:公開資料整理

中國成年人綜合閱讀率不斷提升

數(shù)據(jù)來源:公開資料整理

國民通過不同媒介閱讀時長

數(shù)據(jù)來源:公開資料整理

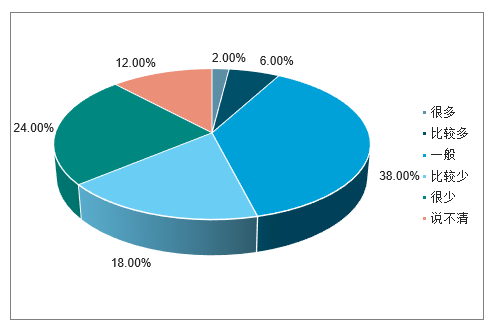

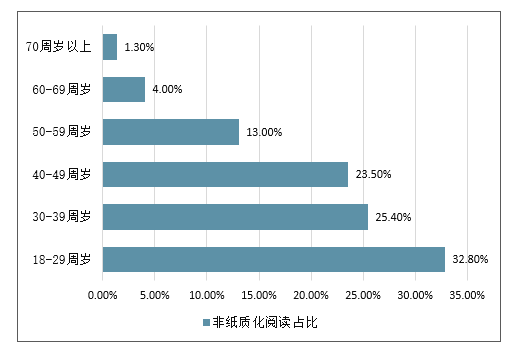

根據(jù)2018年全國國民閱讀調(diào)查報告,四成以上的成年國民認(rèn)為自己的閱讀量較少,因此國民綜合閱讀率仍有較大的提升空間。在有閱讀習(xí)慣的成年國民中,僅有38.4%的人更傾向于閱讀紙質(zhì)圖書,較2017年下降6.7個百分點;有40.2%的國民傾向于手機(jī)閱讀,較2017年上升5.1%個百分點;12.8%的國民傾向于網(wǎng)絡(luò)在線閱讀;7.7%的人傾向于在電子閱讀器上閱讀。在更傾向于非紙質(zhì)書閱讀的人群中,數(shù)字化閱讀的主力是49周歲以下的年輕人。

2018年四成以上成年國民認(rèn)為自己閱讀量較少

數(shù)據(jù)來源:公開資料整理

非紙質(zhì)化閱讀呈現(xiàn)低齡化趨勢

數(shù)據(jù)來源:公開資料整理

從近年來的表現(xiàn)看,紙質(zhì)書的市場規(guī)模并未出現(xiàn)大幅下滑,甚至略有回升,結(jié)合國民閱讀報告,這是因為國民綜合閱讀率的提升,使閱讀市場總體規(guī)模增大,使得紙質(zhì)書市場絕對體量未表現(xiàn)出大幅下滑,但是與此同時,電子書等新興媒介所占的市場份額卻在大幅提升。而隨著人口結(jié)構(gòu)的改變,電子書等數(shù)字化閱讀有望進(jìn)一步侵蝕紙質(zhì)書目前的市場份額。

由于電子書等新興媒介對紙質(zhì)書的沖擊主要是體現(xiàn)在書籍的知識傳播作用方面,但是紙質(zhì)書與電子書等新興媒介相比,某些紙質(zhì)書本身又具有收藏價值,或是不太容易被翻錄成電子書等,因此,紙質(zhì)書由于在這些方面獨特的價值,注定其不會被電子書等新興媒介完全替代。

綜合上述各方面因素,中短期內(nèi),出于知識傳播用途的文化用紙需求會受到電子書等新興媒介的較大沖擊,而隨著電子書版權(quán)環(huán)境的改善,這種沖擊會有所減弱,但由于電子書等新興媒介便捷性等特點,電子書對紙質(zhì)書的沖擊會長久存在。出于收藏用途的文化用紙需求將保持穩(wěn)定,所受沖擊相對較小。因此,文化用紙未來的增長空間相對有限,增長潛力不會太大。

(3)生活用紙需求隨經(jīng)濟(jì)增長穩(wěn)步提升

生活用紙方面,得益于中國經(jīng)濟(jì)的快速發(fā)展,人均可支配收入的快速提升,生活用紙行業(yè)也迅速發(fā)展,人們?nèi)粘I钣玫男l(wèi)生紙、餐巾紙、面巾紙,嬰兒用的紙尿褲,女士用的衛(wèi)生巾等在各大商超隨處可見,生活用紙的廣泛使用極大的方便了人們的日常生活,提升了人們的生活質(zhì)量,生活用紙已經(jīng)成為與消費者關(guān)系最為密切的消費品之一。

從消費數(shù)量上來看,過去17年(2001年-2017年)生活用紙行業(yè)總消費量的復(fù)合增長率達(dá)到7.99%,除個別年份(2011年)因產(chǎn)能集中投放導(dǎo)致消費量增速劇增外,其余年份消費量增速總體保持穩(wěn)定,僅在一定范圍內(nèi)(5%-10%)上下波動,這主要是因為生活用紙作為日常生活用必需品具備較強(qiáng)的不可替代性。除個別年份(2013年)中國生活用紙消費量出現(xiàn)低增長外,中國生活用紙消費量的增速在全球范圍內(nèi)均居于前列:2008年-2016年期間,國內(nèi)生活用紙消費量復(fù)合增長率達(dá)到6.84%,北美地區(qū)為1.16%,歐洲地區(qū)為1.86%,亞洲其他地區(qū)為6.15%。由此可見,中國生活用紙當(dāng)前消費量的增長勢頭比較強(qiáng)勁,顯著優(yōu)于其他國家和地區(qū)。

人均生活用紙消費量與人均可支配收入增長趨勢較為相近,近年來二者基本都維持在10%上下的增長速度,人均可支配收入的穩(wěn)步高速增長是中國人均生活用紙消費量快速上升的主要原因。未來隨著人均可支配收入的穩(wěn)步提升,長周期內(nèi)人均生活用紙的消費的增長具有較強(qiáng)的可持續(xù)性與穩(wěn)定性。與世界上其他主要國家或地區(qū)人均生活用紙消費量相比,以2015年的數(shù)據(jù)為例,中國5.2千克/年的人均生活用紙消費量遠(yuǎn)低于歐美成熟市場,也低于亞洲其他發(fā)達(dá)經(jīng)濟(jì)體,行業(yè)天花板還遠(yuǎn)沒有達(dá)到。此外,隨著人們生活水平的提高,生活用紙更多的細(xì)分需求可能會被逐漸挖掘,生活用紙市場仍存在產(chǎn)品升級的潛力。因此預(yù)期中國生活用紙消費量還有很大的增長空間,并且結(jié)合生活用紙必選消費的屬性,生活用紙被其他產(chǎn)品所替代的可能性極低。

中國人均生活用紙消費量及增速

數(shù)據(jù)來源:公開資料整理

(三)產(chǎn)業(yè)鏈:原材料掣肘中國造紙行業(yè)發(fā)展,龍頭議價能力稍強(qiáng)

(1)龍頭企業(yè)上下游依賴程度更低

議價能力可以分為供應(yīng)商議價能力和購買商議價能力,前者指的是造紙企業(yè)對原材價格的控制能力,當(dāng)原材料供應(yīng)商所提供的原材料價值構(gòu)成了造紙企業(yè)總成本的較大比例或者對造紙企業(yè)產(chǎn)品生產(chǎn)過程非常重要時,造紙企業(yè)對上游原材料的議價能力就相對較弱。當(dāng)造紙企業(yè)產(chǎn)品的購買商數(shù)量較少,或某幾家客戶的購買金額在造紙企業(yè)總銷售額中的占比很大時,造紙企業(yè)對下游的議價能力就會被弱化。

造紙企業(yè)原材料的供應(yīng)商數(shù)量越多,或從單個供應(yīng)商采購的原材料數(shù)量越少,則造紙企業(yè)對單個供應(yīng)商的依賴程度越小,而且供應(yīng)商之間的相互競爭會使造紙企業(yè)能夠獲得較低的原材料采購價格或較高的原材料質(zhì)量。因此,供應(yīng)商集中度可以較好的衡量造紙企業(yè)與上游的議價能力,供應(yīng)商集中度可以用年報中“從前五大供應(yīng)商處采購金額占企業(yè)采購總額的比例”這一指標(biāo)來衡量。類比可知,“在前五大客戶處銷售金額占企業(yè)銷售總額的比例”也可以衡量企業(yè)與下游的議價能力。

根據(jù)各公司的年報數(shù)據(jù),如晨鳴紙業(yè)、山鷹紙業(yè)等行業(yè)龍頭從前五大供應(yīng)商處采購金額占企業(yè)采購總額的比例明顯要低于行業(yè)內(nèi)的非龍頭企業(yè)。這主要是因為近年來隨著中國造紙產(chǎn)業(yè)規(guī)模的擴(kuò)張,對紙漿、廢紙等原材料的需求也快速上漲,而國內(nèi)森林資源比較稀缺,紙漿供應(yīng)能力相對有限,形成了原材料供不應(yīng)求的局面。而行業(yè)龍頭更有能力拓展其上游業(yè)務(wù),實現(xiàn)紙漿自給,或通過其在市場上的龍頭地位,在與供應(yīng)商談判時占據(jù)更多的主動權(quán),獲得上游原材料的定價優(yōu)勢。與下游的銷售業(yè)務(wù)方面,中國造紙行業(yè)也體現(xiàn)出與上游議價能力相似的格局:前五大客戶貢獻(xiàn)的銷售收入在龍頭公司中的占比要小于非龍頭公司從前五大客戶中獲取的銷售收入,這說明龍頭公司的客戶范圍更廣,對單一客戶的依賴程度更低,從而能夠擁有更高的下游定價權(quán)。

(2)行業(yè)整體受限于原材料供不應(yīng)求

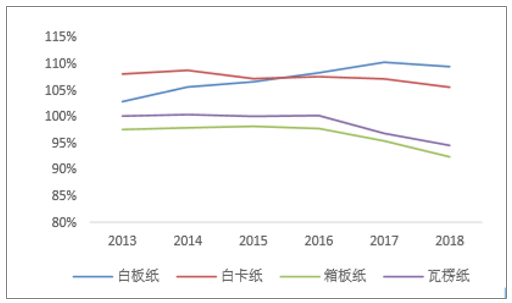

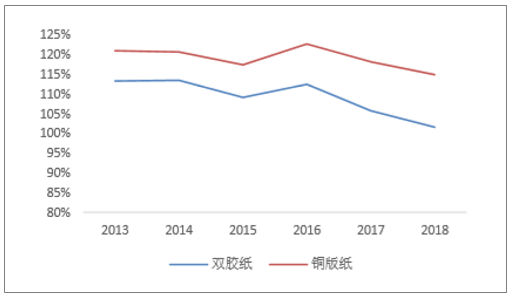

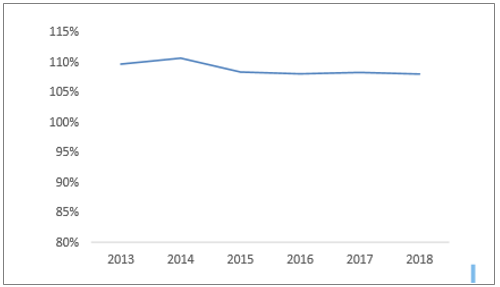

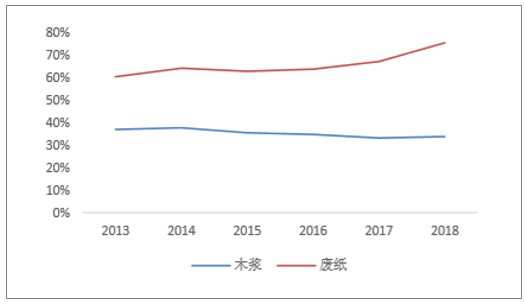

從造紙行業(yè)的供需角度來看,造紙行業(yè)向上游采購木漿、廢紙等原材,向下游客戶提供各類紙品。作為一個需求導(dǎo)向型的行業(yè),供需關(guān)系直接決定了市場參與者在產(chǎn)業(yè)鏈中的議價能力。中國造紙行業(yè)市場飽和度(產(chǎn)量/需求量)數(shù)據(jù),除包裝用紙中的箱板紙外,其他紙種的市場飽和度都在100%以上,市場處于供過于求的狀態(tài),表明中國的造紙行業(yè)在與下游的議價博弈中處于相對劣勢的地位,造紙行業(yè)的議價能力較弱。但同時也注意到,從2016年開始,多種紙張的市場飽和度都有所下降,這和行業(yè)去產(chǎn)能的深入有著密切關(guān)系。預(yù)測,隨著行業(yè)落后中小產(chǎn)能的進(jìn)一步被淘汰,中國造紙行業(yè)與下游的議價能力有望在現(xiàn)有基礎(chǔ)之上得到改善。原材料市場則體現(xiàn)出完全相反的態(tài)勢,如前面所分析,我國制漿的成本較其它國家高,紙漿木漿等嚴(yán)重依賴進(jìn)口。造紙行業(yè)對原材料的需求較大,現(xiàn)有的木漿、廢紙產(chǎn)量遠(yuǎn)遠(yuǎn)不能滿足我國造紙行業(yè)的原材料需求:木漿的市場飽和度甚至低于40%,廢紙市場飽和度也只有70%左右。雖然近幾年來,隨著行業(yè)龍頭在上游有所布局,原材料市場飽和度有所提升,但短期內(nèi),造紙行業(yè)對上游的議價能力將處于很弱的狀態(tài)。

中國包裝用紙市場飽和度

數(shù)據(jù)來源:公開資料整理

中國文化用紙市場飽和度

數(shù)據(jù)來源:公開資料整理

中國生活用紙市場飽和度

數(shù)據(jù)來源:公開資料整理

中國木漿、廢紙市場飽和度

數(shù)據(jù)來源:公開資料整理

(3)中國造紙行業(yè)在全球范圍內(nèi)處于議價劣勢

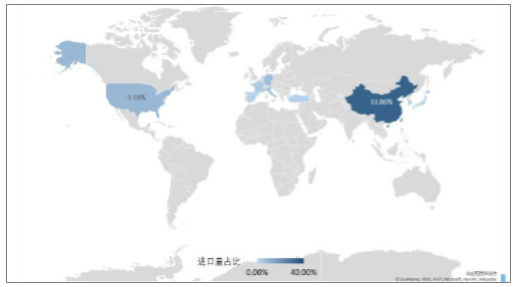

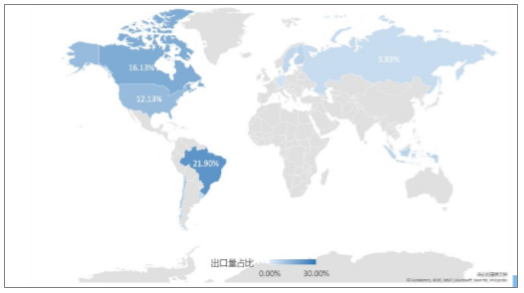

從全球范圍來看,北美、歐洲和亞洲和拉丁美洲是全球最大的紙漿產(chǎn)地,2017年北美紙漿產(chǎn)量達(dá)到6469萬噸,歐洲為4717.9萬噸,亞洲紙漿產(chǎn)量則達(dá)到4131.5萬噸,三者分別能夠貢獻(xiàn)全球34.82%、25.4%、22.24%的紙漿產(chǎn)量,合計占據(jù)了全球80%以上的紙漿產(chǎn)量,是全球主要的產(chǎn)漿地。東亞、西歐等地區(qū)是主要的紙漿進(jìn)口地區(qū),而森林資源豐富的北美、拉丁美洲、北歐則是主要的紙漿出口國。具體到國家層面,中國是世界上最大的紙漿進(jìn)口國,2017年紙漿進(jìn)口量達(dá)到1949.2萬噸,占全球紙漿進(jìn)口量的33.86%,巴西、美國和加拿大是全球主要的紙漿出口國,三者合計紙漿出口量占全球紙漿總出口量的50.16%。

主要紙漿進(jìn)口國

數(shù)據(jù)來源:公開資料整理

主要紙漿出口國

數(shù)據(jù)來源:公開資料整理

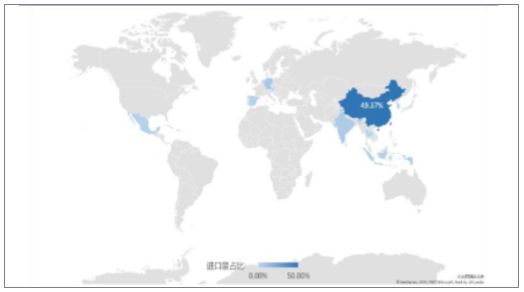

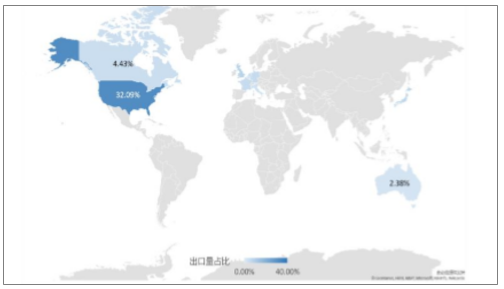

從另一原材料——廢紙的角度來看,亞洲是目前全球最大的廢紙進(jìn)口地區(qū),2017年亞洲地區(qū)廢紙進(jìn)口量達(dá)到3925.6萬噸,占全球廢紙進(jìn)口總量的66.34%;歐洲和北美是全球最大的廢紙出口地區(qū),2017年歐洲廢紙出口量達(dá)到2512.9萬噸,北美地區(qū)廢紙出口量達(dá)到2081.1萬噸,二者合計占全球廢紙出口總量的80.61%。具體到國家層面,中國是全球最大的廢紙進(jìn)口國,2017年中國廢紙進(jìn)口量2921.5萬噸,占全球廢紙進(jìn)口總量的49.37%;美國是全球最大的廢紙出口國,2017年廢紙出口量達(dá)到1828.9萬噸,占全球廢紙出口總量的32.09%。

主要廢紙進(jìn)口國

數(shù)據(jù)來源:公開資料整理

主要廢紙出口國

數(shù)據(jù)來源:公開資料整理

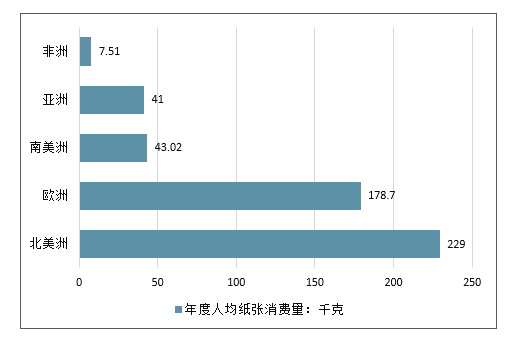

從需求端來看,2017年全球人均紙張消費量達(dá)到54.71千克/年,其中歐洲和北美是紙張消費的主力軍,西歐的人均紙張消費量達(dá)到178.7千克/年,北美則為229千克/年。人均紙張消費量和各地區(qū)的經(jīng)濟(jì)發(fā)展情況有著密切聯(lián)系,在經(jīng)濟(jì)更為發(fā)達(dá)的地區(qū),人們對生活質(zhì)量的要求也相對更高,這往往體現(xiàn)在產(chǎn)品的包裝更為精美、生活用紙的使用量增加、新的細(xì)分用紙需求不斷涌現(xiàn),導(dǎo)致紙張消費量也更高。亞洲地區(qū)的人均用紙量僅為41千克/年,低于世界平均水平。2000年至今,中國人均紙張消費量從30千克/年上下增加至80千克/年,增速較快,但是與中國的經(jīng)濟(jì)體量仍不太匹配,在全球范圍內(nèi)來看,中國的人均紙張消費量還有很大的提升空間。

全球年度人均紙張消費量:千克

數(shù)據(jù)來源:公開資料整理

綜合上述的原材料及消費需求兩方面因素,中國造紙行業(yè)目前在原材料方面十分依賴進(jìn)口,原材料自給能力相對不足,而且與發(fā)達(dá)國家相比,中國雖然人口眾多,但是紙張消費能力與發(fā)達(dá)國家仍有較大差距,這兩方面因素共同導(dǎo)致中國造紙行業(yè)在整個全球范圍內(nèi)的產(chǎn)業(yè)鏈上下游中議價能力相對較弱。

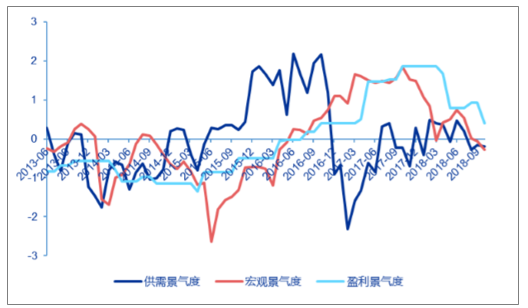

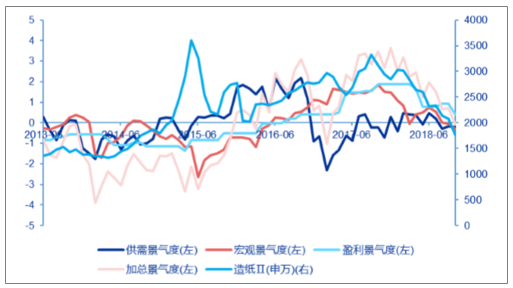

二、三大景氣度與加總景氣度情況分析

1、供需、上市公司和宏觀景氣度之間的關(guān)系

統(tǒng)計了標(biāo)準(zhǔn)化后的宏觀景氣度與供需景氣度、上市公司景氣度之間的關(guān)系,如下所示。以相關(guān)系數(shù)的大小來看,三者的領(lǐng)先滯后關(guān)系為:供需景氣度>上市公司景氣度>宏觀景氣度。供需景氣度領(lǐng)先于上市公司景氣度11期,上市景氣度領(lǐng)先于宏觀公司景氣度2期。

造紙行業(yè)景氣度

數(shù)據(jù)來源:公開資料整理

供需景氣度與上市公司景氣度相關(guān)性

領(lǐng)先期數(shù) | 相關(guān)系數(shù) | p值 | t值 | 領(lǐng)先期數(shù) | 相關(guān)系數(shù) | p值 | t值 |

1期 | 0.030 | 0.853 | 0.187 | -1期 | -0.079 | 0.620 | -0.499 |

2期 | 0.044 | 0.782 | 0.279 | -2期 | -0.089 | 0.574 | -0.567 |

3期 | 0.026 | 0.868 | 0.167 | -3期 | -0.176 | 0.265 | -1.131 |

4期 | 0.068 | 0.669 | 0.431 | -4期 | -0.223 | 0.156 | -1.445 |

5期 | 0.134 | 0.398 | 0.854 | -5期 | -0.244 | 0.119 | -1.592 |

6期 | 0.210 | 0.182 | 1.357 | -6期 | -0.272 | 0.082 | -1.785 |

7期 | 0.321 | 0.038 | 2.144 | -7期 | -0.287 | 0.066 | -1.893 |

8期 | 0.445 | 0.003 | 3.147 | -8期 | -0.287 | 0.066 | -1.891 |

9期 | 0.640 | 0.000 | 5.264 | -9期 | -0.274 | 0.079 | -1.801 |

10期 | 0.747 | 0.000 | 7.107 | -10期 | -0.324 | 0.036 | -2.169 |

11期 | 0.858 | 0.000 | 10.551 | -11期 | -0.355 | 0.021 | -2.399 |

12期 | 0.816 | 0.000 | 8.938 | -12期 | -0.390 | 0.011 | -2.676 |

當(dāng)期 | 0.009 | 0.956 | 0.056 | - | - | - | - |

數(shù)據(jù)來源:公開資料整理

宏觀景氣度與上市公司景氣度相關(guān)性

領(lǐng)先期數(shù) | 相關(guān)系數(shù) | p值 | t值 | 領(lǐng)先期數(shù) | 相關(guān)系數(shù) | p值 | t值 |

1期 | 0.803 | 0.000 | 8.509 | -1期 | 0.831 | 0.000 | 9.460 |

2期 | 0.789 | 0.000 | 8.115 | -2期 | 0.857 | 0.000 | 10.532 |

3期 | 0.768 | 0.000 | 7.591 | -3期 | 0.852 | 0.000 | 10.299 |

4期 | 0.745 | 0.000 | 7.059 | -4期 | 0.845 | 0.000 | 10.002 |

5期 | 0.703 | 0.000 | 6.258 | -5期 | 0.797 | 0.000 | 8.355 |

6期 | 0.637 | 0.000 | 5.231 | -6期 | 0.761 | 0.000 | 7.427 |

7期 | 0.560 | 0.000 | 4.277 | -7期 | 0.715 | 0.000 | 6.461 |

8期 | 0.477 | 0.001 | 3.435 | -8期 | 0.675 | 0.000 | 5.781 |

9期 | 0.409 | 0.007 | 2.831 | -9期 | 0.625 | 0.000 | 5.062 |

10期 | 0.317 | 0.041 | 2.111 | -10期 | 0.559 | 0.000 | 4.264 |

11期 | 0.232 | 0.140 | 1.505 | -11期 | 0.523 | 0.000 | 3.880 |

12期 | 0.137 | 0.387 | 0.874 | -12期 | 0.439 | 0.004 | 3.092 |

當(dāng)期 | 0.825 | 0.000 | 9.243 | - | - | - | - |

數(shù)據(jù)來源:公開資料整理

宏觀景氣度與供需景氣度相關(guān)性

領(lǐng)先期數(shù) | 相關(guān)系數(shù) | p值 | t值 | 領(lǐng)先期數(shù) | 相關(guān)系數(shù) | p值 | t值 |

1期 | -0.288 | 0.064 | -1.903 | -1期 | -0.227 | 0.147 | -1.477 |

2期 | -0.303 | 0.051 | -2.009 | -2期 | -0.130 | 0.413 | -0.827 |

3期 | -0.299 | 0.055 | -1.979 | -3期 | -0.067 | 0.675 | -0.422 |

4期 | -0.272 | 0.082 | -1.785 | -4期 | 0.001 | 0.997 | 0.004 |

5期 | -0.355 | 0.021 | -2.405 | -5期 | 0.089 | 0.575 | 0.565 |

6期 | -0.472 | 0.002 | -3.386 | -6期 | 0.148 | 0.351 | 0.944 |

7期 | -0.518 | 0.000 | -3.833 | -7期 | 0.189 | 0.229 | 1.220 |

8期 | -0.569 | 0.000 | -4.374 | -8期 | 0.249 | 0.112 | 1.625 |

9期 | -0.549 | 0.000 | -4.151 | -9期 | 0.370 | 0.016 | 2.517 |

10期 | -0.535 | 0.000 | -4.001 | -10期 | 0.437 | 0.004 | 3.070 |

11期 | -0.432 | 0.004 | -3.031 | -11期 | 0.552 | 0.000 | 4.183 |

12期 | -0.445 | 0.003 | -3.139 | -12期 | 0.612 | 0.000 | 4.899 |

當(dāng)期 | -0.254 | 0.104 | -1.663 | - | - | - | - |

數(shù)據(jù)來源:公開資料整理

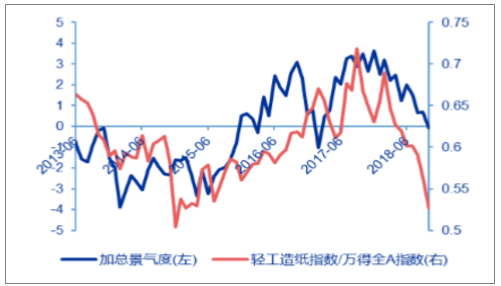

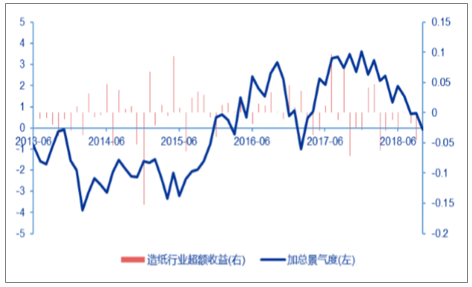

2、加總景氣度分析

為了衡量整個造紙行業(yè)的景氣度情況,對供需景氣度、上市公司景氣度以及宏觀景氣度進(jìn)行加總,得到加總景氣度指標(biāo)。具體計算方法如下:

加總景氣度=供需景氣度+上市公司景氣度+宏觀景氣度

注:供需景氣度、上市公司景氣度和宏觀景氣度均已標(biāo)準(zhǔn)化處理。

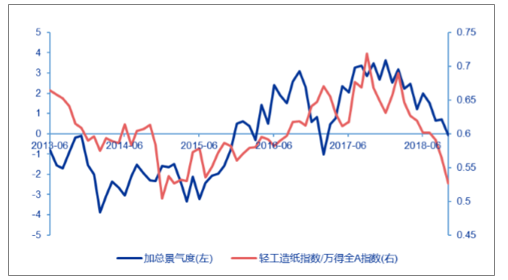

統(tǒng)計加總景氣度與造紙行業(yè)指數(shù)的情況如下圖。從結(jié)果來看,加總景氣度領(lǐng)先于造紙行業(yè)指數(shù)相對凈值。

加總景氣度與造紙行業(yè)指數(shù)

數(shù)據(jù)來源:公開資料整理

加總景氣度與造紙行業(yè)相對凈值

數(shù)據(jù)來源:公開資料整理

三、造紙行業(yè)景氣度指標(biāo)效果分析

在刻畫造紙行業(yè)的供需景氣度、上市公司景氣度、宏觀景氣度以及加總景氣度后,將分別討論每個景氣度與紙制品價格指數(shù)、行業(yè)指數(shù)、造紙行業(yè)超額收益和行業(yè)相對凈值之間的關(guān)系。

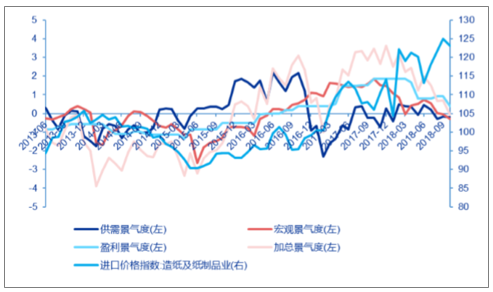

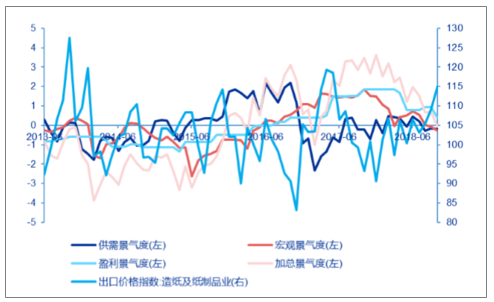

1、景氣度指標(biāo)與價格指數(shù)

統(tǒng)計了造紙及紙制品業(yè)進(jìn)口價格指數(shù)與出口價格指數(shù)與四個景氣度之間的關(guān)系,背景為粉色表示該相關(guān)系數(shù)在5%的顯著性水平下顯著,紅色標(biāo)記為該景氣度與造紙行業(yè)指數(shù)相關(guān)性最大。

從相關(guān)性來看,四個景氣度指標(biāo)與進(jìn)口價格指數(shù)有較強(qiáng)的相關(guān)性。從領(lǐng)先滯后關(guān)系來看,供需景氣度、上市公司景氣度分別領(lǐng)先進(jìn)口價格指數(shù)12、8個月,加總景氣度領(lǐng)先進(jìn)口價格指數(shù)11個月。

四大景氣度與進(jìn)口價格指數(shù):造紙及紙制品業(yè)

數(shù)據(jù)來源:公開資料整理

四大景氣度與出口價格指數(shù):造紙及紙制品業(yè)

數(shù)據(jù)來源:公開資料整理

景氣度與進(jìn)口價格指數(shù):造紙及紙制品業(yè)相關(guān)性

領(lǐng)先期數(shù) | 供需景氣度 | 盈利景氣度 | 宏觀景氣度 | 加總景氣度 | 領(lǐng)先期數(shù) | 供需景氣度 | 盈利景氣度 | 宏觀景氣度 | 加總景氣度 |

1期 | -0.430 | 0.717 | 0.851 | 0.507 | -1期 | -0.389 | 0.725 | 0.829 | 0.573 |

2期 | -0.421 | 0.710 | 0.831 | 0.481 | -2期 | -0.323 | 0.718 | 0.784 | 0.591 |

3期 | -0.436 | 0.714 | 0.761 | 0.424 | -3期 | -0.293 | 0.693 | 0.725 | 0.575 |

4期 | -0.364 | 0.737 | 0.704 | 0.415 | -4期 | -0.315 | 0.671 | 0.655 | 0.524 |

5期 | -0.215 | 0.769 | 0.683 | 0.475 | -5期 | -0.370 | 0.654 | 0.556 | 0.447 |

6期 | -0.045 | 0.839 | 0.678 | 0.573 | -6期 | -0.423 | 0.630 | 0.446 | 0.356 |

7期 | 0.130 | 0.878 | 0.636 | 0.655 | -7期 | -0.439 | 0.585 | 0.359 | 0.274 |

8期 | 0.300 | 0.899 | 0.575 | 0.713 | -8期 | -0.420 | 0.523 | 0.258 | 0.191 |

9期 | 0.486 | 0.894 | 0.515 | 0.766 | -9期 | -0.366 | 0.473 | 0.161 | 0.135 |

10期 | 0.572 | 0.873 | 0.461 | 0.775 | -10期 | -0.341 | 0.417 | 0.055 | 0.056 |

11期 | 0.683 | 0.851 | 0.423 | 0.800 | -11期 | -0.275 | 0.349 | -0.041 | -0.004 |

12期 | 0.722 | 0.827 | 0.341 | 0.795 | -12期 | -0.209 | 0.242 | -0.124 | -0.078 |

當(dāng)期 | -0.406 | 0.719 | 0.850 | 0.543 | - | - | - | - | - |

數(shù)據(jù)來源:公開資料整理

景氣度與出口價格指數(shù):造紙及紙制品業(yè)相關(guān)性

領(lǐng)先期數(shù) | 供需景氣度 | 盈利景氣度 | 宏觀景氣度 | 加總景氣度 | 領(lǐng)先期數(shù) | 供需景氣度 | 盈利景氣度 | 宏觀景氣度 | 加總景氣度 |

1期 | -0.565 | -0.029 | 0.100 | -0.273 | -1期 | -0.224 | 0.083 | 0.057 | -0.051 |

2期 | -0.517 | -0.046 | 0.091 | -0.263 | -2期 | -0.115 | 0.080 | -0.003 | -0.024 |

3期 | -0.386 | -0.064 | -0.006 | -0.252 | -3期 | 0.233 | 0.080 | 0.004 | 0.161 |

4期 | -0.204 | -0.009 | 0.010 | -0.122 | -4期 | 0.182 | 0.102 | -0.061 | 0.108 |

5期 | -0.112 | 0.043 | 0.002 | -0.055 | -5期 | 0.176 | 0.130 | -0.002 | 0.153 |

6期 | 0.061 | 0.093 | 0.107 | 0.123 | -6期 | 0.052 | 0.092 | 0.057 | 0.105 |

7期 | -0.040 | 0.083 | 0.229 | 0.111 | -7期 | 0.138 | 0.086 | 0.059 | 0.147 |

8期 | 0.062 | 0.120 | 0.398 | 0.257 | -8期 | 0.030 | 0.055 | -0.015 | 0.035 |

9期 | 0.148 | 0.079 | 0.251 | 0.223 | -9期 | 0.118 | 0.055 | -0.105 | 0.029 |

10期 | 0.209 | 0.092 | 0.210 | 0.242 | -10期 | 0.215 | 0.035 | -0.189 | 0.023 |

11期 | 0.082 | 0.056 | 0.124 | 0.115 | -11期 | 0.252 | 0.011 | -0.215 | 0.017 |

12期 | 0.021 | 0.057 | 0.027 | 0.038 | -12期 | 0.313 | -0.078 | -0.169 | 0.040 |

當(dāng)期 | -0.433 | 0.029 | 0.080 | -0.179 | - | - | - | - | - |

數(shù)據(jù)來源:公開資料整理

2、景氣度指標(biāo)與造紙行業(yè)指數(shù)

統(tǒng)計了各個景氣度與造紙指數(shù)(申萬)之間的關(guān)系,如圖所示。

景氣度與申萬造紙指數(shù)

數(shù)據(jù)來源:公開資料整理

下表為各景氣度指標(biāo)與造紙行業(yè)指數(shù)的相關(guān)性統(tǒng)計。從相關(guān)性來看,上市公司、宏觀和加總景氣度與行業(yè)指數(shù)的存在一定顯著的相關(guān)性。領(lǐng)先滯后關(guān)系上看,景氣度滯后于指數(shù)。

景氣度與造紙行業(yè)指數(shù)(申萬)相關(guān)

領(lǐng)先期數(shù) | 供需景氣度 | 盈利景氣度 | 宏觀景氣度 | 加總景度 | 領(lǐng)先期數(shù) | 供需景氣度 | 盈利景氣度 | 宏觀景氣度 | 加總景氣度 |

1期 | 0.042 | 0.569 | 0.335 | 0.437 | -1期 | 0.013 | 0.593 | 0.249 | 0.414 |

2期 | 0.119 | 0.549 | 0.381 | 0.487 | -2期 | 0.000 | 0.596 | 0.271 | 0.424 |

3期 | 0.206 | 0.514 | 0.447 | 0.554 | -3期 | -0.026 | 0.603 | 0.298 | 0.437 |

4期 | 0.281 | 0.491 | 0.471 | 0.595 | -4期 | -0.071 | 0.627 | 0.357 | 0.463 |

5期 | 0.287 | 0.448 | 0.432 | 0.552 | -5期 | -0.087 | 0.646 | 0.399 | 0.499 |

6期 | 0.220 | 0.396 | 0.410 | 0.474 | -6期 | -0.011 | 0.656 | 0.460 | 0.586 |

7期 | 0.141 | 0.359 | 0.422 | 0.403 | -7期 | 0.091 | 0.633 | 0.480 | 0.638 |

8期 | 0.190 | 0.332 | 0.390 | 0.395 | -8期 | 0.151 | 0.599 | 0.477 | 0.651 |

9期 | 0.321 | 0.344 | 0.333 | 0.435 | -9期 | 0.173 | 0.573 | 0.475 | 0.650 |

10期 | 0.439 | 0.323 | 0.225 | 0.448 | -10期 | 0.159 | 0.569 | 0.472 | 0.650 |

11期 | 0.469 | 0.293 | 0.050 | 0.378 | -11期 | 0.086 | 0.580 | 0.483 | 0.647 |

12期 | 0.423 | 0.289 | -0.097 | 0.295 | -12期 | -0.001 | 0.572 | 0.488 | 0.604 |

當(dāng)期 | 0.033 | 0.585 | 0.279 | 0.420 | - | - | - | - | - |

數(shù)據(jù)來源:公開資料整理

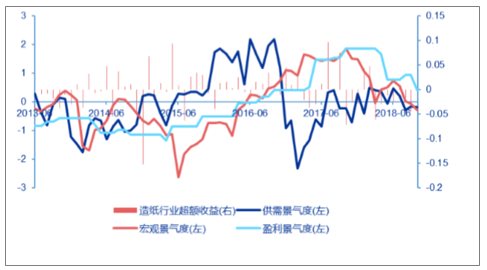

3、景氣度指標(biāo)與造紙行業(yè)超額收益

用申萬造紙指數(shù)的收益率減去萬得全A指數(shù)收益得到造紙行業(yè)的超額收益率,具體計算公式如下:

造紙行業(yè)超額收益率=R申萬造紙指數(shù)−R萬得全A

其中,R申萬造紙指數(shù)用以代表造紙行業(yè)收益率,R萬得全A為萬得全A指數(shù)收益率。

計算得到超額收益與三大景氣度關(guān)系如下圖。

三大景氣度與造紙行業(yè)超額收益

數(shù)據(jù)來源:公開資料整理

加總景氣度與造紙行業(yè)超額收益

數(shù)據(jù)來源:公開資料整理

從相關(guān)性統(tǒng)計結(jié)果來看,四個景氣度指標(biāo)與造紙行業(yè)超額收益序列的相關(guān)性顯著性不高。

景氣度與造紙行業(yè)超額收益率序列相關(guān)性

領(lǐng)先期數(shù) | 供需景氣度 | 公司景氣度 | 宏觀景氣度 | 加總景氣度 | 領(lǐng)先期數(shù) | 供需景氣度 | 公司景氣度 | 宏觀景氣度 | 加總景氣度 |

1期 | 0.158 | 0.094 | 0.016 | 0.135 | -1期 | 0.008 | 0.084 | 0.001 | 0.043 |

2期 | 0.151 | 0.111 | -0.016 | 0.122 | -2期 | -0.080 | 0.077 | 0.043 | 0.017 |

3期 | 0.143 | 0.070 | -0.022 | 0.099 | -3期 | 0.010 | 0.089 | 0.108 | 0.106 |

4期 | 0.047 | 0.066 | -0.023 | 0.041 | -4期 | -0.024 | 0.112 | 0.101 | 0.097 |

5期 | -0.009 | 0.006 | 0.031 | 0.012 | -5期 | 0.007 | 0.102 | 0.064 | 0.090 |

6期 | -0.005 | 0.052 | 0.073 | 0.050 | -6期 | -0.047 | 0.088 | 0.154 | 0.107 |

7期 | -0.063 | 0.056 | 0.064 | 0.007 | -7期 | 0.055 | 0.125 | 0.155 | 0.179 |

8期 | 0.182 | 0.054 | 0.142 | 0.197 | -8期 | 0.061 | 0.113 | 0.129 | 0.162 |

9期 | 0.155 | 0.014 | 0.160 | 0.168 | -9期 | 0.029 | 0.130 | 0.121 | 0.150 |

10期 | 0.237 | -0.021 | 0.021 | 0.147 | -10期 | 0.005 | 0.039 | 0.115 | 0.090 |

11期 | 0.094 | -0.048 | -0.167 | -0.024 | -11期 | -0.016 | 0.058 | 0.157 | 0.117 |

12期 | 0.095 | -0.079 | -0.070 | 0.011 | -12期 | -0.043 | 0.107 | 0.092 | 0.088 |

當(dāng)期 | 0.003 | 0.092 | 0.006 | 0.045 | - | - | - | - | - |

數(shù)據(jù)來源:公開資料整理

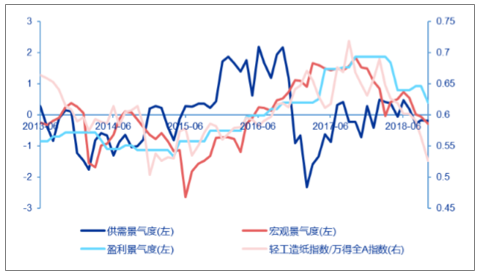

4、景氣度指標(biāo)與造紙行業(yè)相對凈值

采用造紙行業(yè)指數(shù)相對萬得全A指數(shù)的價值來表示造紙行業(yè)相對凈值,具體計算方法如下:

造紙行業(yè)相對凈值=申萬造紙指數(shù)/萬得全A指數(shù)

統(tǒng)計了造紙行業(yè)相對凈值與四個景氣度之間的關(guān)系。從相關(guān)性來看,四個景氣度指標(biāo)與造紙行業(yè)相對凈值的相關(guān)性都較強(qiáng),供需、宏觀、上市公司景氣度和加總景氣度與相對凈值顯著正相關(guān)。從領(lǐng)先滯后關(guān)系來看,供需景氣度、公司景氣度和加總景氣度分別領(lǐng)先相對凈值12、4、10個月。

三大景氣度與造紙行業(yè)相對凈值

數(shù)據(jù)來源:公開資料整理

加總景氣度與造紙行業(yè)相對凈值

數(shù)據(jù)來源:公開資料整理

景氣度與造紙行業(yè)相對凈值相關(guān)性

領(lǐng)先期數(shù) | 供需景氣度 | 公司景氣度 | 宏觀景氣度 | 加總景氣度 | 領(lǐng)先期數(shù) | 供需景氣度 | 公司景氣度 | 宏觀景氣度 | 加總景氣度 |

1期 | -0.152 | 0.805 | 0.767 | 0.654 | -1期 | -0.322 | 0.779 | 0.814 | 0.625 |

2期 | -0.039 | 0.835 | 0.721 | 0.690 | -2期 | -0.340 | 0.776 | 0.833 | 0.636 |

3期 | 0.044 | 0.846 | 0.662 | 0.702 | -3期 | -0.316 | 0.776 | 0.826 | 0.657 |

4期 | 0.077 | 0.855 | 0.603 | 0.673 | -4期 | -0.325 | 0.767 | 0.772 | 0.629 |

5期 | 0.103 | 0.828 | 0.567 | 0.634 | -5期 | -0.305 | 0.749 | 0.702 | 0.608 |

6期 | 0.128 | 0.844 | 0.547 | 0.620 | -6期 | -0.312 | 0.733 | 0.659 | 0.584 |

7期 | 0.140 | 0.844 | 0.508 | 0.588 | -7期 | -0.294 | 0.706 | 0.584 | 0.537 |

8期 | 0.320 | 0.844 | 0.514 | 0.681 | -8期 | -0.314 | 0.653 | 0.510 | 0.455 |

9期 | 0.519 | 0.820 | 0.538 | 0.776 | -9期 | -0.342 | 0.606 | 0.442 | 0.376 |

10期 | 0.697 | 0.774 | 0.481 | 0.833 | -10期 | -0.374 | 0.555 | 0.360 | 0.286 |

11期 | 0.808 | 0.709 | 0.325 | 0.800 | -11期 | -0.402 | 0.561 | 0.272 | 0.225 |

12期 | 0.838 | 0.621 | 0.226 | 0.770 | -12期 | -0.392 | 0.528 | 0.154 | 0.136 |

當(dāng)期 | -0.272 | 0.787 | 0.788 | 0.612 | - | - | - | - | - |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業(yè)市場調(diào)研分析及發(fā)展規(guī)模預(yù)測報告

《2026-2032年中國造紙行業(yè)市場調(diào)研分析及發(fā)展規(guī)模預(yù)測報告》共十六章,包含2021-2025年中國造紙原料產(chǎn)業(yè)運行動態(tài)分析,2026-2032年中國造紙產(chǎn)業(yè)發(fā)展前景分析,2026-2032年中國造紙行業(yè)投資機(jī)會與風(fēng)險分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢