電子特種氣體是超大規模集成電路、平板顯示器件、化合物半導體器件、太陽能電池、光纖等電子工業生產不可或缺的原材料,它們主要應用于薄膜、刻蝕、摻雜、氣相沉積、擴散等工藝。電子工業服務的電子氣品種繁多,用途五花八門,它的分類方法亦較為復雜。一般可按電子氣用量的多少分類,也可以按電子氣的用途分類。

電子特氣行業產業鏈的上游主要有氟、硼、磷等原料以及制取設備行業,下游主要是半導體、微電子和太陽能電池等行業,目前,中國半導體產業從之前的千億扶持計劃,到中國制造2025,恰逢新興增長點的孕育崛起期,中國電子特氣產業面臨著前所未有的發展機遇。

電子特氣行業產業鏈示意圖

資料來源:公開資料整理

1、電子特氣市場規模

近年來,隨著下游集成電路、半導體等電子工業市場的快速發展,我國電子特氣市場規模不斷增大。智研咨詢發布的《2019-2025年中國電子特氣市場評估及未來發展趨勢報告》數據顯示,2018年我國電子特種氣體市場規模約132.8億元,同比2017年的112.4億元增長了18.15%,近幾年我國電子特種氣體市場規模及增速情況如下圖所示:

2010-2018年中國電子特種氣體市場規模情況

資料來源:智研咨詢整理

2018年我國特種電子氣體行業市場規模約132.8億元,其中半導體領域需求市場規模85億元,電子器件領域需求市場規模約40.1億元,太陽能及其他領域需求市場規模約7.7億元。如下圖所示:

2011-2018年中國特種電子氣體行業細分市場規模情況

資料來源:智研咨詢整理

2、電子特氣產量情況

目前特種氣體,主要被歐美企業壟斷,我國技術水平與高端集成電路工藝需求還有很大差距,目前國內整體生產規模小、產品純度不高、各批次產品純度不穩定。國內從事高純電子氣體生產的企業主要有中船重工 718 所、南大光電、蘇州金宏氣體、科利德化工、華特氣體等。經過多年的努力,718 所、華特氣體等單位的 NF3、WF6、C2F6等部分氣體產品已經批量應用于國內 8 英寸和12 英寸的集成電路生產線。

(1)國產高純氨產能分析

高純氨作為電子工業中氮化膜的成膜氣體,是化學氣相沉積(CVD)重要的“氮”源。國產高純氨在太陽能領域發揮了巨大的作用。由于國產高純氨進入市場,改變了國外氣體公司壟斷市場的局面。

國內主要高純氨裝置產能概況(噸/年)

外資企業 | 計劃產能 |

住友精化(揚州)有限公司 | 3000t/a |

浙江衢州昭和電子化學材料子公司 | 1000t/a |

聯氨精密氣體(廈門)有限公司 | 500t/a |

大成(合肥)氣體有限公司 | 3000t/a |

液化空氣(南通)工業氣體有限公司 | 4000t/a |

內資企業 | 計劃產能 |

空氣化工產品公司(三安工廠) | 2000t/a |

大連保稅區科利德化工科技開發有限公司 | 6000t/a |

福建久策氣體集團有限公司 | 3000t/a |

湖南高安新材料有限公司 | 5000t/a |

蘇州金宏氣體股份有限公司 | 10000t/a |

海寧市贏德賽電子有限公司 | 8000t/a |

張家港盈迪特種氣體有限公司 | 1200t/a |

浙江建業微電子材料有限公司 | 2000t/a |

湖南郴州湘能電子化學品有限公司 | 3000t/a |

資料來源:公開資料整理

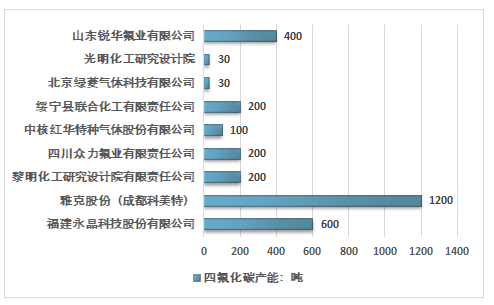

(2)高純四氟化碳規模化生產能力

目前,國內外市場上的四氟化碳主要用于半導體工業中的等離子刻蝕。我國四氟化碳主要生產商有福建永晶科技股份有限公司、雅克股份(成都科美特)、黎明化工研究設計院有限責任公司、四川眾力氟業有限責任公司、中核紅華特種氣體股份有限公司、綏寧縣聯合化工有限責任公司、北京綠菱氣體科技有限公司、光明化工研究設計院、山東銳華氟業有限公司等企業。

2018年我國四氟化碳行業產能分析

資料來源:公開資料整理

高純四氟化碳氣廣泛應用于硅材料的蝕刻,在電子器件表面清洗、太陽能電池的生產、印刷電路生產中的去污劑等方面也大量使用。金融危機暴發前,由于國內不具備四氟化碳規模化生產能力,有錢也買不到產品,市場經常出現“有價無貨”的現象。但隨著國產高純四氟化碳的入市,現在“有價無貨”時代已經結束。

目前國內市場高純四氟化碳國產貨基本可滿足國內需求。我國制氟技術的進步主要得益于軍工技術的支撐,中核紅華特種氣體股份有限公司、黎明化工研究院、中船重工第七一八研究所和天津核工業理化工程研究院等長期以來依托雄厚的技術力量,為我國制氟技術的進步提供了重要的技術支持。

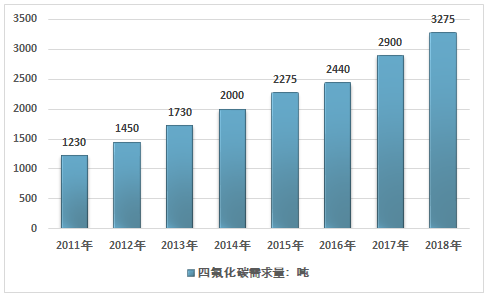

2011-2018年我國四氟化碳年需求量走勢

資料來源:智研咨詢整理

(3)高純氯化氫

國內企業出產的高純氯化氫的性能指標與國外同類產物適當,填補了我國電子級氯化氫產物出產的空白,當前已廣泛使用于集成電路芯片制造業、硬質合金制造業、醫藥化工制造業,并批量遠銷于韓國及東南亞一帶。

高純氯化氫(HCL),主要應用于大規模集成電路單晶硅片氣相拋光,外延機座腐蝕等。氯化氫是一種無色有刺激性氣味的氣體。易溶于水(遇水是有強腐蝕性)。遇氰化物產生劇毒性氣體氰化氫。目前高純氯化氫已經可以滿足國內市場的需求。

國內主要高純氯化氫產能

企業 | 高純氯化氫產能:噸 |

淄博萬達利特種氣體公司 | 2000 |

巨化股份(博瑞電子科技有限公司) | 2000 |

山東威泰精細化工有限公司 | 1500 |

資料來源:智研咨詢整理

(4)電子級六氟化硫(SF6)

SF6是由電解產生的氟氣在中高溫下與熔融硫磺反應來制備的,主要用于各種高壓電氣設備。我國SF6的研制開始于20世紀60年代,經過多年的發展,SF6生產廠家不斷增加,目前比較領先的企業有黎明化工研究院和山東銳華氟業有限公司國,SF6年產能分別達到300噸和500噸。

國內主要電子級六氟化硫(SF6)產能

企業 | 電子級六氟化硫(SF6)產能:噸 |

黎明化工研究院 | 300 |

山東銳華氟業有限公司 | 500 |

資料來源:智研咨詢整理

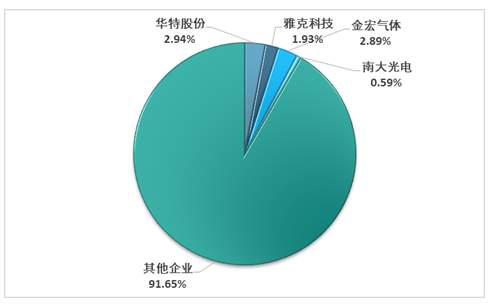

3、市場競爭格局

經過多年的發展,全球電子特種氣體市場已經形成了少數幾家氣體生產企業占據全球市場大多數份額的市場格局。前四大生產廠商—法國液化空氣集團(AL)、德國林德集團(Linde)、美國普萊克斯集團(PRAXAIR)和美國空氣化工產品集團(AirProducts)占據絕大部分市場份額,市場高度集中。

中國電子特種氣體市場隨著改革開放后經濟的高速發展而迅速發展壯大。較早發展起來的是以現場制氣為主要供氣方式的大宗集中用氣市場。20 世紀 80 年代起,外資氣體供應商開始進入中國市場,并依靠雄厚的資金實力和豐富的項目運作經驗迅速占領了國內現場制氣市場。隨著國內技術進步和產業轉型升級,以杭氧股份、四川空分集團為代表的設備制造商向大型現場制氣供應商轉型。目前,國內大型現場制氣市場形成了外資巨頭、國內專業氣體供應商、空分設備制造商共同競爭的局面,競爭較為激烈。

2018年中國特種氣體行業主要企業占比

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子特氣行業發展動態及投資規劃分析報告

《2026-2032年中國電子特氣行業發展動態及投資規劃分析報告》共十章, 包含中國電子特氣行業重點企業分析,中國電子特氣行業投資機會與風險分析,2026-2032年電子特氣行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國電子特氣行業產業、市場規模、競爭格局及發展前景分析:國內企業加速追趕國際先進水平,行業國產化率有望持續提升[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國電子特氣行業全景速覽:電子特氣國產化需求提升,外資在華壟斷格局有望被打破[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)