歐洲:靈工發展萌芽期在20世紀70年代-80年代,這個時期的歐洲出現了經濟滯脹和大規模失業;為降低失業率,歐洲多個國家實行工資靈活化、工作時間靈活化和放松就業保護等,從而改善勞動力市場的僵化,恢復勞動力市場的靈活性,用以降低歐洲國家的失業率。但隨著后續政策對靈活用工限制有行業到工作市場逐步開放限制,催化了歐洲靈活用工行業在1970-2012年長達40年的發展期。

日本:靈工快速發展時期為1986~2007年。日本在二戰后大多企業員工為終身制,在一定程度上抑制了企業和勞動力市場的靈活性。至1985年,政府頒布了《人才派遣法》首次對靈活用工的就業體制在法律上進行了局部合法化,并在1999年頒布了《國際勞工組織第181號公約》首次對靈活用工進行了全合法化,再到2004年頒布了《制造業勞務派遣解禁》。三次政策開放對靈活用工在日本發展產生了深遠影響,直接促進了該行業的繁榮并催生出了Recruit和Persol等靈活用工龍頭企業。

美國:靈工快速發展時期主要在1970~1990年。1970年代是市場主導的初始階段。失業率高企,固定工資增長速度不及通貨膨脹增長,人們開始將目光轉向更為靈活變通的靈工方式以獲取更滿意的報酬。1980年代,政府逐漸認識到靈工行業不再只是一個“減震器”,可以在重組經濟中持續發揮作用,完善相應的法律法規,進一步引導靈工市場規范化發展,為1990年代靈工行業爆炸式增長提供制度保障。1990年代,美國制造業和服務業反彈復蘇,勞動力資源自由化的思想逐漸在藍領,白領階層散開,商業客戶也逐漸意識到靈工服務的重要戰略意義,美國靈工行業迎來了爆炸式增長時期。

成熟靈工市場與經濟滯后3~5個月,但低滲透率時可持續跑贏經濟

1)在靈工滲透率已處成熟期的美國和歐洲:與宏觀經濟高度相關,美國靈工市場相比宏觀滯后約3~5個月,歐洲滯后約3~9個月。主要原因:成熟市場中靈工的供需已高度市場化且處于相對平衡狀態。①當經濟下滑,PMI等指標率先下降:但由于靈工的合約最短也往往3~6個月左右,因此就業人員仍在合同期間內,后續的人數下滑更多是合約到期不續約所致,存在3~6個月的滯后;②當經濟回暖復蘇時:企業往往在判斷經濟的回暖已具備可持續性時才開始招聘靈工從業者,因此靈工人數的回升同樣存在一定的時間滯后。

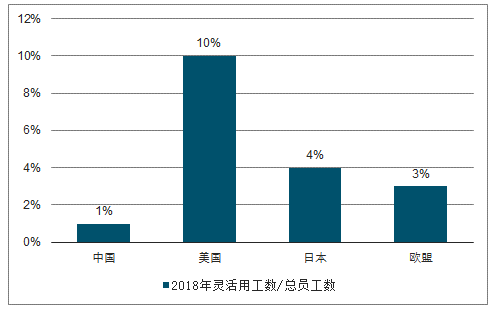

美國和日本靈工滲透率分別達2.1%和2.0%,國內目前不足0.1%(剔除勞務派遣和兼職),發展仍處于初期。

靈活用工行業:新經濟驅動紅利,專業化+拼技術+拼規模為趨勢

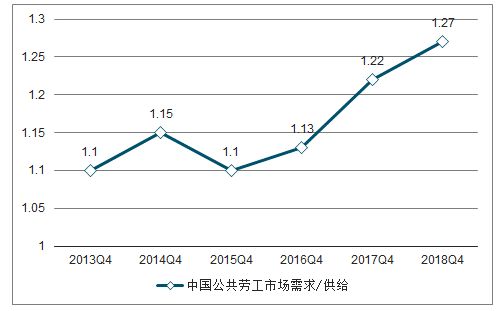

靈活用工快速發展來自于新經濟的高速發展以及經濟結構調整下對公共勞動的需求缺口持續擴大。隨著經濟增長以及經濟結構轉型,就業市場對于具有關鍵技能的人才的需求大增,使勞工市場出現大量錯配。自2013年以來,公共勞工市場的需求/供應比例呈上升趨勢,顯示人才供應結構性短缺程度不斷上升,18年Q4,公共勞工市場的職位空缺為438萬個,求職者為344萬人,需求/供給比率達到1.27,缺口在持續擴大。另一方面,經濟結構轉型,新經濟企業不斷崛起,在業務擴張中,其尋求外部專業性人力資源服務以節省內部成本的需求亦不斷增長。

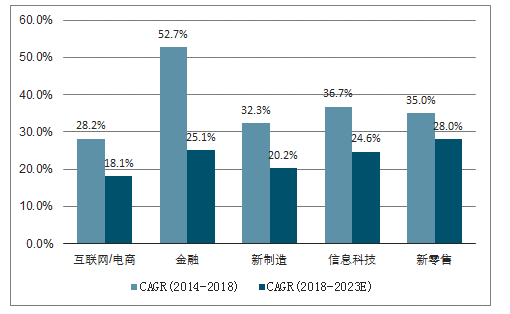

中國各新經濟產業門類增長迅速

數據來源:公開資料整理

中國公共勞工需求大于供給的趨勢持續擴大

數據來源:公開資料整理

國外靈活用工受工會限制發展由政策解禁驅動,國內屬于勞務派遣向靈活用工模式優化,處于保護就業者和擴大就業人口考慮受到政策大力支持。對比海外市場如日本和德國,由于當地工會較強勢的話語權,使得靈活用工在導入市場的初期遇到一定障礙,但后續在企業端和政府端從擴大就業人數和增加企業彈性的整體利益考量,三方協商下這靈活用工的監管和限制逐步放開,從而推動靈工行業持續20~40年的快速發展。而國內由于歷史原因使得靈活用工在開發前就已存量大量的勞務派遣,且靈活用工該模式對就業者的保障更加充分,因此在引入的初期沒有類似國外的政策障礙,反而出于保護就業者和擴大就業人口的社會效應下被政策持續支持,用以降低國內失業率,以及緩解勞工供需錯配等問題。

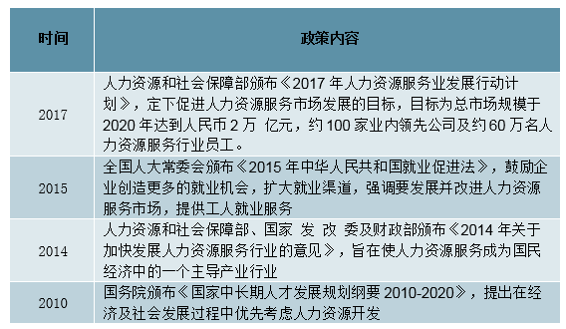

人力資源行業相關政策支持

數據來源:公開資料整理

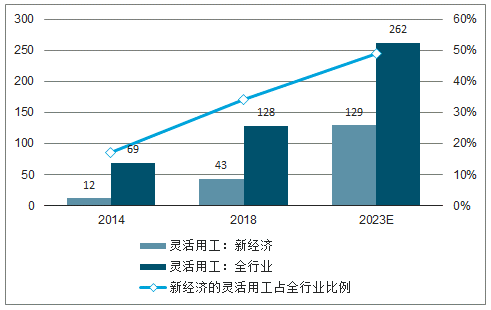

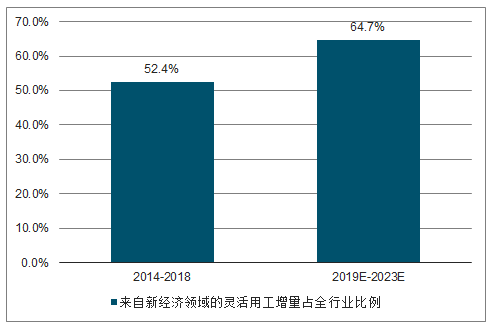

新經濟領域為國內靈活用工需求核心增量,行業增量未來更多是低滲透率下的量增推動。從下游靈活用工的行業拆分,新經濟領域(互聯網/電商、金融、新制造、信息科技、新零售)在2014-18年釋放了約30.8萬名靈工用工人員,占期間全國靈工人數增量的52.4%;且據預測,新經濟領域在2019-2023年貢獻的靈活用工人數增量占比有望進一步提升至64.7%。整體市場來看,國內2018年靈工行業市場規模在592億,2014-18年CAGR為26.4%;預計2023年靈工市場規模達1771億,2018-23年CAGR為24.5%繼續高增長;全國的靈工服務人數從2014年的69萬人增至2018年128萬人,CAGR為16.6%,未來由于在低滲透率+經濟持續增長+老齡化趨勢+勞動力資源的供需不平衡問題加劇下,靈工人數預計到2023年有望繼續增長至261.8萬人,2018-2023年CAGR15.4%。

18年國內有做人力資源外包的企業占比約60%

數據來源:公開資料整理

國內18年靈活用工的滲透率僅1%,遠低于海外

數據來源:公開資料整理

國內18靈活用工市場592億元,未來預計持續增長

數據來源:公開資料整理

國內18靈活用工人數128萬人,未來預計持續增長

數據來源:公開資料整理

國內新經濟企業為靈活用工增長的核心驅動力

數據來源:公開資料整理

國內靈工過去52%增量來自新經濟,占比有望擴大

數據來源:公開資料整理

靈工行業未來趨勢:服務專業化+頭部集中化+技術創新化我們從三家公司的對比,看靈活用工行業三大趨勢:

1)趨勢一:前端靈工顧問專業化+中后端職能部門高效化。截止目前,受益國內靈工行業高增長紅利,已有3家標的陸續登陸資本市場,且3者未來戰略均較為一致,行業競爭或更加激烈。從B端客戶對供應商的服務水平及推薦速度與質量的篩選標準出發,我們認為能進一步實現靈活用工顧問的專業化細分(提高候選人被選中的概率)、中后臺流程精細化布局和管理(持續提高人效,拉大與中小企業差距)將成為企業內部發展趨勢。

2)趨勢二:頭部效應強化,龍頭憑借優質服務和人效將擠占更大份額。靈工行業競爭激烈,小型靈工提供商將因為有限的招聘能力或者較低的人效,從而退出市場或被大企業并購。龍頭企業則在先發優勢+資本優勢+規模效應下,與大客戶的市占率和黏性有望進一步提升,行業內大吃小的格局在未來3~5年內或將成為主流現象。

3)趨勢三:技術創新推動招聘方法迭代更新,高人效和更大自有渠道人才獲取為布局重點。傳統模式上,靈活用工供應商通常用電話、郵件、短信等聯系候選人,以及向第三方購買候選人庫等擴大人才儲備,弊端則是較高的成本以及效率和準確度不足。為了招聘效率,龍頭企業通過搭建自有技術O2O平臺吸引C端候選人、內部作業和員工管理系統提高整體效率已成為龍頭企業的一致布局重點,未來在技術賦能效果下,技術領先的龍頭企業與中小企業的優勢或進一步拉大。

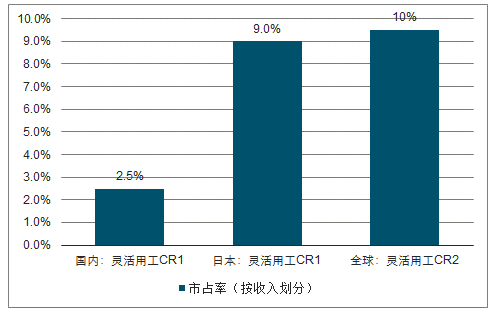

國內靈工行業龍頭(按收入計算)市占率僅2.5%,海外單一龍頭市占率可至9%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國靈活用工行業市場潛力分析及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國靈活用工行業發展前景分析及市場需求預測報告

《2026-2032年中國靈活用工行業發展前景分析及市場需求預測報告》共十四章,包含2026-2032年靈活用工行業投資機會與風險,靈活用工行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國靈活用工招聘、求職需求現狀及發展趨勢分析[圖]](http://img.chyxx.com/2021/04/20210402133738.jpg?x-oss-process=style/w320)