作為起步較早的重資產(chǎn)行業(yè),輪胎行業(yè)經(jīng)過近百年的發(fā)展,現(xiàn)已進(jìn)入成熟期,市場(chǎng)規(guī)模為1500-1900億美元。

從行業(yè)格局來看,全球輪胎行業(yè)可劃分為幾個(gè)梯隊(duì):第一梯隊(duì)長(zhǎng)期由三家企業(yè)占據(jù)(普利司通、米其林、固特異),CR3銷售額占比36.6%-39.3%;第二梯隊(duì)包括剩余4-10名生產(chǎn)企業(yè),CR10銷售額占比61.4%-65.2%,其中杭州中策作為唯一一家中國(guó)企業(yè)位第十名;剩余約三分之一的市場(chǎng)份額由第三梯隊(duì)和第四梯隊(duì)的大量生產(chǎn)企業(yè)競(jìng)爭(zhēng)。目前,全球輪胎90%以上的銷售市場(chǎng)由輪胎Top75企業(yè)控制。但從大陸角度而言,玲瓏輪胎已經(jīng)毫無疑問躋身國(guó)內(nèi)輪胎廠商的第一梯隊(duì)。

不同梯隊(duì)的全球輪胎生產(chǎn)企業(yè)

梯隊(duì) | 包含公司 |

第一梯隊(duì) | 普利司通、米其林、固特異 |

第二梯隊(duì) | 馬牌、住友橡膠、倍耐力、韓泰、優(yōu)科豪馬、正新、中策 |

第三梯隊(duì) | 佳通、通伊歐、固鉑、錦湖、MRF、阿波羅、玲瓏、恒豐、賽輪金宇、耐克森等 |

第四梯隊(duì) | 其他各國(guó)中小規(guī)模輪胎生產(chǎn)企業(yè)等 |

數(shù)據(jù)來源:公開資料整理

全球輪胎生產(chǎn)企業(yè)前10銷售額(億美元)

公司 | 國(guó)家 | 2019年品牌價(jià)值(億美元) |

普利司通 | 日本 | 69.5 |

米其林 | 法國(guó) | 72.3 |

固特異 | 美國(guó) | 19.5 |

馬牌 | 德國(guó) | 34.0 |

住友橡膠 | 日本 | 8.0 |

倍耐力 | 意大利 | 16.2 |

韓泰 | 韓國(guó) | 14.6 |

優(yōu)科豪馬 | 日本 | 8.2 |

正新橡膠 | 中國(guó)臺(tái)灣 | 8.9 |

中策橡膠 | 中國(guó) | - |

數(shù)據(jù)來源:公開資料整理

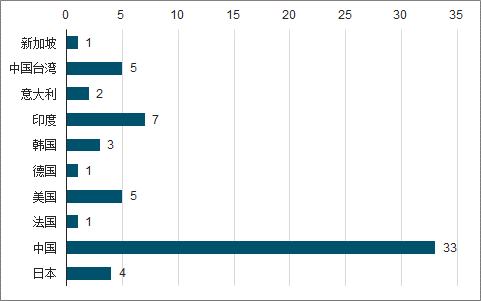

統(tǒng)計(jì)了top75輪胎企業(yè)榜單總銷售額排名前十的國(guó)家:其中,日本以4家企業(yè)占據(jù)了全球388.9億美元的銷售額,排名全球第一;中國(guó)以33名企業(yè)占據(jù)全球265.4億美元的銷售額,排名全球第二;法國(guó)、美國(guó)、德國(guó)分別以1家生產(chǎn)企業(yè)占據(jù)全球235.6億美元的銷售額、5家生產(chǎn)企業(yè)占據(jù)全球190.5億美元的銷售額、1家生產(chǎn)企業(yè)占據(jù)全球113.3億美元的銷售額。

全球輪胎Top575企業(yè)國(guó)家分布

數(shù)據(jù)來源:公開資料整理

一、中國(guó)輪胎

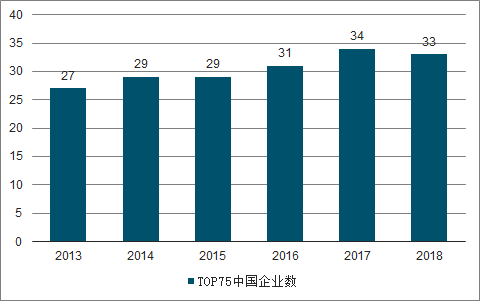

中國(guó)輪胎行業(yè)正面臨大而不強(qiáng)、集中度低的現(xiàn)狀。近年來,中國(guó)進(jìn)入到top75榜單的輪胎生產(chǎn)企業(yè)數(shù)量持續(xù)增長(zhǎng),2013年全球Top75輪胎生產(chǎn)企業(yè)中,中國(guó)企業(yè)個(gè)數(shù)27個(gè),2018年企業(yè)個(gè)數(shù)上升至33個(gè)。僅從2018年全球Top75輪胎生產(chǎn)企業(yè)中中國(guó)企業(yè)數(shù)量來看,中國(guó)是輪胎的生產(chǎn)大國(guó),但卻并不是生產(chǎn)強(qiáng)國(guó)。最新榜單排名方面,中國(guó)輪胎企業(yè)多處于21-75名之間:其中排名1-10名的企業(yè),僅有中策集團(tuán)一家;排名11-20名的企業(yè)有3家,包括玲瓏輪胎、恒豐橡塑、賽輪金宇;剩余企業(yè)均排在榜單20名以后。

銷售額方面,近年來榜單中國(guó)企業(yè)的銷售額在221.53美元-270.53億美元之間,僅占全球銷售額的14.34%-15.62%。其中,2013年,2014年全球Top75輪胎企業(yè)中,中國(guó)輪胎企業(yè)的銷售額為270.53、261.08億美元,2015年的銷售額為230.23億美元,同比下降11.82%(主要原因?yàn)?015年輪胎行業(yè)的不景氣,2015年全球輪胎銷售額為1606億美元,同比下降11.02%)。2016年、2017年全球Top75輪胎企業(yè)中,中國(guó)輪胎企業(yè)的銷售額分別為221.53和265.86億美元。

Top75輪胎企業(yè)中中國(guó)企業(yè)的個(gè)數(shù)

數(shù)據(jù)來源:公開資料整理

國(guó)內(nèi)排名前十的輪胎生產(chǎn)企業(yè)中,僅中策集團(tuán)的銷售額常年在30億美元以上,玲瓏輪胎、恒豐橡塑、賽輪金宇、三角輪胎的銷售額在20億美元上下波動(dòng),剩余6家企業(yè)的銷售額在10億美元上下波動(dòng)。前十大輪胎生產(chǎn)企業(yè)的年銷售總額尚不足第一梯隊(duì)一家廠商的銷售額規(guī)模,行業(yè)集中度仍有待提升。

輪胎根據(jù)有無內(nèi)胎,可以簡(jiǎn)單的分為有內(nèi)胎輪胎、無內(nèi)胎輪胎。其中,無內(nèi)胎輪胎常稱“低壓胎”、“真空胎”,可分為子午線輪胎和斜交線輪胎兩種。目前,部分貨車、農(nóng)用車,由于拉貨重,需要內(nèi)外胎共同承壓,有些還是會(huì)有內(nèi)胎。乘用車領(lǐng)域上,由于無內(nèi)胎輪胎的優(yōu)勢(shì)過于明顯,乘用車領(lǐng)域主要使用無內(nèi)胎輪胎。

有內(nèi)胎輪胎/無內(nèi)胎輪胎優(yōu)缺點(diǎn)對(duì)比

- | 優(yōu)點(diǎn) | 缺點(diǎn) |

有內(nèi)胎輪胎 | 承重良好:可以很好地承載汽車車體重量,使車輛穩(wěn)定 行駛; 緩震:可以減少汽車在行駛過程中所收到的沖擊力,使 車輛行駛穩(wěn)定;同時(shí)是車體組成連接的一個(gè)重要組件, 可以提高汽車的動(dòng)能;并且因此降低開車時(shí)所產(chǎn)生的噪 音。 | 易損耗:由于輪胎與地面的強(qiáng)力接觸,使得輪胎極易受到磨 損,尤其是在路面狀況不良時(shí),損耗更加嚴(yán)重; 安全性低:由于輪胎所承受的壓力極大,在長(zhǎng)期使用后的摩 擦發(fā)熱或者遇到不良車況時(shí),時(shí)常會(huì)發(fā)生爆胎這一事件,安 全性較低,可能會(huì)對(duì)車主的的安全造成威脅。 |

無內(nèi)胎輪胎 | 安全性高:無內(nèi)胎輪胎由于沒有內(nèi)胎,不會(huì)由于摩擦發(fā) 熱等原因,降低了爆胎的可能性; 節(jié)油:由于使用無內(nèi)胎輪胎,輪胎使用的時(shí)候,所受到 的摩擦力更小,發(fā)動(dòng)機(jī)所需要的牽引力更小,因此,所 需要使用的油更少,更能降低油耗; 環(huán)保:由于油耗低,所產(chǎn)生的廢氣更少,污染更小更加 環(huán)保。 | 維修困難:由于無胎輪胎的構(gòu)造,在其需要維修時(shí),付出的 時(shí)間金錢更多,花費(fèi)更大。 |

數(shù)據(jù)來源:公開資料整理

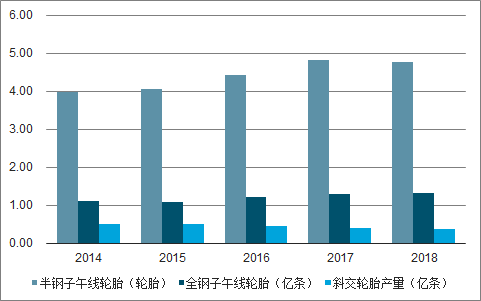

橡膠工業(yè)協(xié)會(huì)口徑數(shù)據(jù)和上述統(tǒng)計(jì)局?jǐn)?shù)據(jù)略有區(qū)別,輪胎外胎產(chǎn)量在2017年達(dá)到高點(diǎn)6.53億條,截至2018年產(chǎn)量6.48億條(同比-0.8%)。其中,半鋼子午線胎一直以來都是外胎的主流品種,2018年中國(guó)實(shí)現(xiàn)半鋼子午線胎產(chǎn)量4.76億條,占外胎總產(chǎn)量(半鋼+全鋼+斜交)比重的73.5%;受產(chǎn)業(yè)政策及適用性影響,斜交胎產(chǎn)品占比一直不高,截至2018年共實(shí)現(xiàn)斜交胎產(chǎn)量0.39億條,占外胎總產(chǎn)量比重的6%。午化率方面,橡膠工業(yè)協(xié)會(huì)口徑數(shù)據(jù)顯示,子午化率呈現(xiàn)逐年提升趨勢(shì),截至2018年中國(guó)外胎子午化率已達(dá)94%。(橡膠工業(yè)協(xié)會(huì)數(shù)據(jù)和國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)口徑有所區(qū)別,因此計(jì)算子午化率不同)。

2014-2018年中國(guó)外胎各品種產(chǎn)量(橡膠協(xié)會(huì)/億條)

數(shù)據(jù)來源:公開資料整理

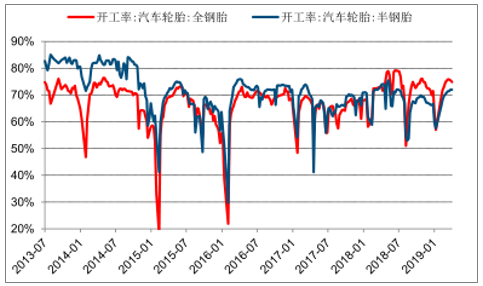

中國(guó)輪胎制造業(yè)固定資產(chǎn)投資額在2014年達(dá)到667.3億元的高點(diǎn),其后開始逐步回落,截至2017年中國(guó)輪胎制造業(yè)固定資產(chǎn)投資完成427億元(同比-27.2%),中國(guó)輪胎行業(yè)投資高峰期已經(jīng)過去。近年來受環(huán)保政策、國(guó)家供給側(cè)改革的影響,行業(yè)逐步淘汰落后產(chǎn)能,行業(yè)正處于整合階段。一方面中小生產(chǎn)企業(yè)正逐漸退出歷史舞臺(tái);另一方面,大型輪胎生產(chǎn)企業(yè)抓住行業(yè)整合階段機(jī)會(huì),追加投資,升級(jí)生產(chǎn)工藝、提高生產(chǎn)能力。2014-2017年,中國(guó)輪胎外胎的新增產(chǎn)能穩(wěn)定在5400萬條/年-8700萬條/年,新增產(chǎn)能逐步回落。開工率方面保持相對(duì)穩(wěn)定,近年來半鋼/全鋼子午線胎開工率均保持在70%左右水平。

中國(guó)半鋼、全鋼子午胎開工率情況

數(shù)據(jù)來源:公開資料整理

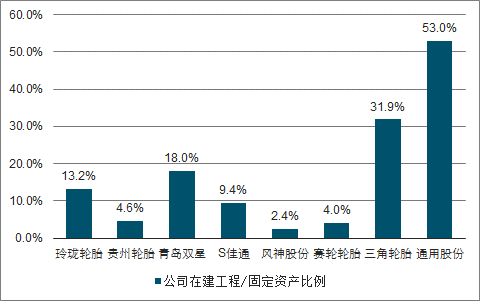

2018年輪胎上市公司在建工程/固定資產(chǎn)比例

數(shù)據(jù)來源:公開資料整理

當(dāng)前輪胎行業(yè)經(jīng)營(yíng)模式模式普遍分為兩類:OBM和OEM兩類,OBM(OriginalBrandManufacture),即原始品牌制造商,OBM模式指輪胎制造商進(jìn)行產(chǎn)品設(shè)計(jì)及生產(chǎn),產(chǎn)成品以自有品牌出售的模式。目前國(guó)內(nèi)大型輪胎企業(yè)大多以O(shè)BM模式為主;

OEM(OriginalEquipmentManufacture),即原始設(shè)備制造商,OEM模式指國(guó)內(nèi)輪胎制造企業(yè)(受托方)按照國(guó)外或國(guó)內(nèi)輪胎制造企業(yè)(委托方)要求的設(shè)計(jì)和功能品質(zhì)進(jìn)行輪胎加工并貼上委托方商標(biāo),完成后交付委托方,受托方收取加工費(fèi)的模式。國(guó)內(nèi)許多中小型企業(yè)采取OEM模式,但是OEM模式只能獲得合同規(guī)定的加工費(fèi),沒有定價(jià)權(quán),難以得到較高的產(chǎn)品銷售利潤(rùn)。OBM模式是多數(shù)大型輪胎企業(yè)的選擇,同時(shí)也是未來企業(yè)做大做強(qiáng)的選擇。

輪胎行業(yè)的上游行業(yè)為基礎(chǔ)化工行業(yè),主要原材料包括:天然橡膠、合成橡膠、鋼絲簾線、炭黑、橡膠助劑及輔料等;輪胎的下游可細(xì)分為配套市場(chǎng)和替換市場(chǎng),分別對(duì)應(yīng)新車生產(chǎn)和老車輪胎替換。由于經(jīng)銷商直接面對(duì)終端客戶,會(huì)在品牌和性價(jià)比之間不斷衡量,并且更偏向于性價(jià)比;而整車廠商則會(huì)品牌和質(zhì)量方面要求更高,因此銷量、客戶與企業(yè)產(chǎn)品的品牌、質(zhì)量、性價(jià)比之間逐漸形成互相依附的關(guān)系,而國(guó)內(nèi)企業(yè)在性價(jià)比方面不缺,以原配市場(chǎng)為最終目標(biāo)則需要品牌和質(zhì)量的不斷提高。

二、需求端

輪胎的下游需求來源于兩個(gè)方面:新車新增需求(對(duì)應(yīng)配套胎市場(chǎng)),舊車更換需求(對(duì)應(yīng)替換胎市場(chǎng))。需求系數(shù)方面,配套市場(chǎng)雖然單車需求量較大(轎車配套系數(shù)5,輕卡7,大型客車7-11),但受逐漸增長(zhǎng)的汽車保有量規(guī)模以及替換市場(chǎng)單車年均穩(wěn)定的替換需求,目前輪胎下游整體以仍替換市場(chǎng)為主。據(jù)調(diào)查數(shù)據(jù)統(tǒng)計(jì),目前下游主要以替換市場(chǎng)為主,約占輪胎銷售總額的75%;配套市場(chǎng)約占25%。

輪胎下游市場(chǎng)分布

數(shù)據(jù)來源:公開資料整理

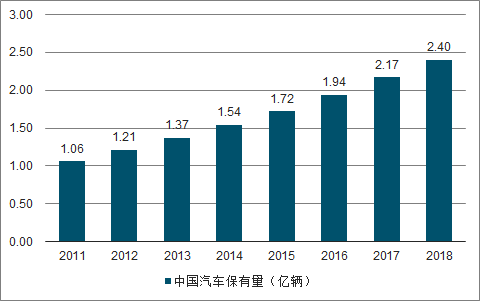

近年來中國(guó)汽車保有量持續(xù)增長(zhǎng),公安部數(shù)據(jù)顯示截至2018年中國(guó)擁有汽車保有量2.4億輛,同比+10.6%。隨著保有量規(guī)模的逐漸增長(zhǎng),增速則有所下滑。綜合來看,相對(duì)于全球保有量3.5%~4%的年增速,國(guó)內(nèi)汽車保有量市場(chǎng)增速顯著高于國(guó)外市場(chǎng)。因此,國(guó)內(nèi)的輪胎替換市場(chǎng)也為眾多輪胎生產(chǎn)企業(yè)貢獻(xiàn)了可觀的市場(chǎng)需求空間。

2011-2018年中國(guó)汽車保有量

數(shù)據(jù)來源:公開資料整理

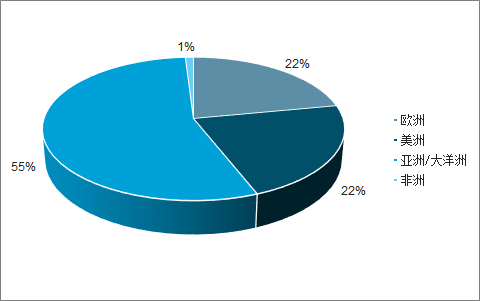

區(qū)域分布方面,歐洲依然是全球汽車工業(yè)的生產(chǎn)重地,2018年全球汽車產(chǎn)量中歐洲占比達(dá)55%;其后分別為美洲(22%)、亞洲和大洋洲(22%),非洲占比僅1%。

2018年全球汽車產(chǎn)量區(qū)域分布

數(shù)據(jù)來源:公開資料整理

國(guó)內(nèi)市場(chǎng)方面,與國(guó)際市場(chǎng)整體保持一致,在經(jīng)歷了過去多年以來的持續(xù)增長(zhǎng)后,國(guó)內(nèi)汽車產(chǎn)量在2018年出現(xiàn)了同比下降。截至2018年,中國(guó)共實(shí)現(xiàn)汽車產(chǎn)量2797萬輛,同比-3.8%。受國(guó)際及國(guó)內(nèi)汽車產(chǎn)量同比下滑影響,2018年下游整車廠商對(duì)于輪胎的配套需求也首次出現(xiàn)下滑。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)輪胎行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及戰(zhàn)略咨詢研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2022-2028年中國(guó)輪胎行業(yè)市場(chǎng)全景調(diào)查及投資潛力研究報(bào)告

《2022-2028年中國(guó)輪胎行業(yè)市場(chǎng)全景調(diào)查及投資潛力研究報(bào)告》共九章,包含2021年中國(guó)輪胎細(xì)分行業(yè)運(yùn)營(yíng)分析,2021年中國(guó)輪胎市場(chǎng)競(jìng)爭(zhēng)格局分析,2022-2028年中國(guó)輪胎業(yè)投資分析及前景展望等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢