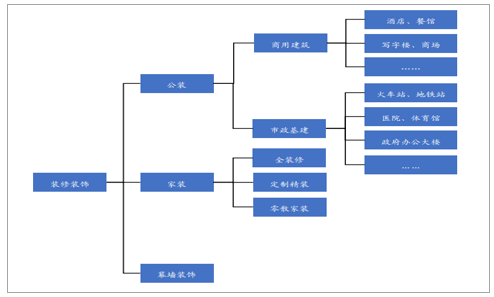

裝修裝飾行業主要是在建筑物的主體結構落成后,對水電、墻體、地板、天花板、景觀等進行安裝和修飾。按照建筑物的使用性質不同,裝修裝飾行業可以分為公共建筑裝飾(包括酒店、商場等商用建筑以及醫院、火車站等市政建筑,簡稱“公裝”)、住宅裝飾(簡稱“家裝”)以及幕墻裝飾,其中家裝根據客戶的類型又可分為全裝修(最終客戶為房地產商)、零散家裝(最終客戶為個體業主)以及定制家裝(房地產商為中介、最終客戶為個體業主)。

裝修裝飾行業分類

數據來源:公開資料整理

作為房地產業的上游行業,裝修裝飾行業的景氣度與房地產市場的發展息息相關,最直接的表現就是受到房地產開發投資的影響。從2013年到2015年,房地產開發投資的增速放緩,同年的裝修裝飾行業訂單量增速也同步下降,甚至到了2015年即使房地產開發投資仍有888%的增速而裝修裝飾行業的訂單量卻變成了負增長。到了2016年房地產開發投資的增速企穩并小幅回升后,裝修裝飾訂單量迅速大幅反彈。

裝修裝飾全行業的主營業務收入水平保持著逐年增長的趨勢,但毛利率卻從2013年開始顯著下滑,至2016年已下降了323個pct至1333%。這主要是由于裝修行業技術含量低、進入門檻較低,近年來行業內有許多新的進入者,加劇了市場競爭,同時下游房地產市場景氣度下降,二者疊加導致建筑裝飾行業毛利率下滑。

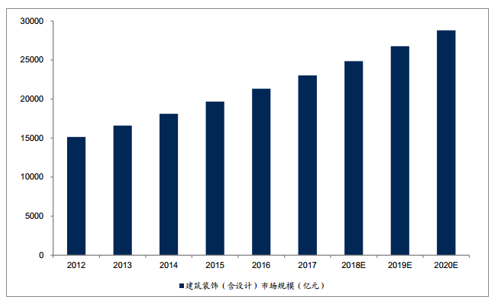

伴隨著房地產市場的發展以及國內人民生活水平的提高,對室內設計及裝修的需求日益擴大,建筑裝飾行業的市場規模逐步增加。2012年至2017年期間,我國建筑裝飾(含設計)行業的市場規模(按收入計算)從15157億增長至23035億,復合年增長率為87%,預計到2020年市場規模將達到28808億。

我國裝修裝飾(含設計)市場規模變化情況

數據來源:公開資料整理

雖然裝修裝飾行業市場體量龐大,但市場份額比較分散,集中度低,沒有任何一家市場占有率很高的企業,呈現出“大行業,小企業”的特點。以A股裝修裝飾上市公司中業績排名前20的企業總收入占行業市場規模的百分比來近似估計行業的市場集中度CR20,可以看出近幾年市場集中度僅有4%左右,而且上升趨勢緩慢,未來提升的空間還很大。

裝修裝飾行業進入門檻低,經營零散化、地域性強、服務同質化等是造成行業市場集中度低的主要原因。目前全國共有十幾萬家裝修裝飾企業,行業內部競爭十分激烈。從2012年開始,裝修裝飾企業數量開始逐年減少,這主要是零散化經營、不具備資質的小企業逐漸退出導致的。

未來裝修裝飾行業越來越趨向精細化、規范化經營管理,伴隨著并購整合的增加,市場內企業會進一步減少,集中度會顯著提高。

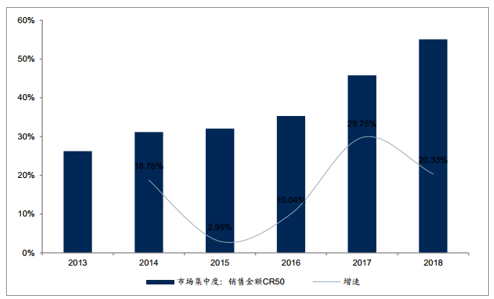

房地產市場份額向以成品住宅交付為主的龍頭企業集中

近幾年來房地產市場加速整合趨勢,行業內并購重組十分頻繁,市場集中度迅速提升,逐漸呈現出“強者恒強”的競爭格局。以市場中排名前50房企的銷售金額占比CR50來衡量房地產行業的市場集中度,從2013年的2623%至2018年已大幅攀升至5794%,短短五年時間內房地產行業完成了從低集中度到高度集中的快速轉變。

近幾年房地產行業市場集中度變化情況

數據來源:公開資料整理

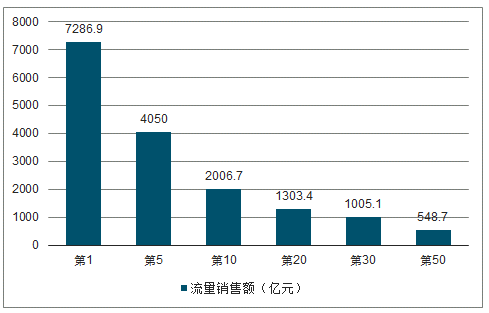

市場集中的同時也意味著兩級分化,頭部效應越來越明顯,甚至在前50強的房地產企業當中這一差距也是巨大的。以易居房地產研究院發布的2018年房地產企業流量銷售額排行榜來看,排名第1位的 是碧桂園,銷售額為72869億元,而排名第50位的東原地產則僅有5487億元的銷售額,只占到碧桂園的753%。市場結構在逐漸向金字塔形轉化,朝著“二八定律”發展的整合浪潮大勢所趨,未來房地產行業還將會涌現出越來越多類似碧桂園這樣的巨無霸企業。

名前50的房地產企業內部差距分化依然很明顯

數據來源:公開資料整理

住宅全裝修是指房屋交鑰匙前,所有功能空間的固定面全部鋪裝或粉刷完成,廚房和衛生間的基本設備全部安裝完成,即完全以成品住宅的方式交付給業主。根據全聯房地產商會全裝修產業分會的估計,目前國內住宅交付仍以毛坯房為主,成品住宅占有率不超過20%。對比歐美、日本等發達國家大部分實現了土建裝修一體化、標準化,我國還存在很大的差距。

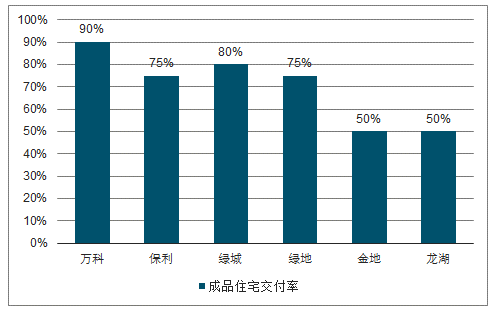

部分排名前20的房企成品住宅交付率(即全裝修項目比重)

數據來源:公開資料整理

但如果考慮到目前房地產行業市場集中的現狀,把范圍縮小到市場份額占比較大的前20房地產企業,可以發現這些龍頭房企中成品住宅交付比例很高,其中萬科甚至達到90%項目全部采用全裝修后以成品住宅形式交付業主。在當前房地產行業的發展格局下,隨著龍頭房企的規模優勢越發明顯,未來成品住宅占有率將會進一步提升,這對于以全裝修為主業的建筑裝飾企業來說是一個重大的發展機遇。

政府大力推廣成品住宅,住宅全裝修覆蓋率有望快速提升

不論是中央還是各級省市政府部門,對于推廣住宅全裝修的初衷由來已久。國務院辦公廳聯合八部委最早于1999年就曾首次提出“加強對住宅裝修的管理,積極推廣一次性裝修或菜單式裝修模式,避免二次裝修造成的破壞結構、浪費和擾民等現象”;近年來,許多省市相繼出臺了鼓勵成品住宅建設的政策,提出成品住宅發展目標。而住宅城鄉建設部2017年4月印發的《建筑業“十三五”規劃》中更是直接指出2020年新開工全裝修成品住宅面積要達到30%的目標。

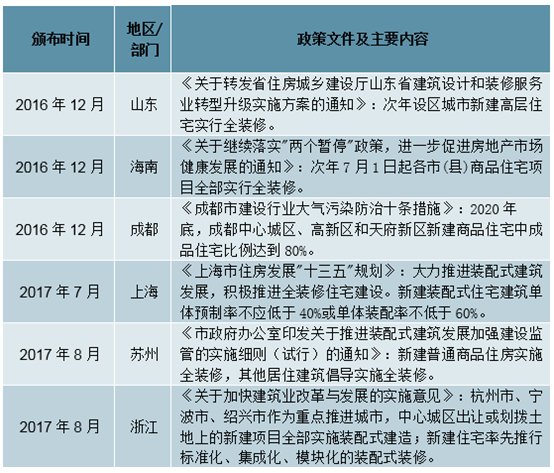

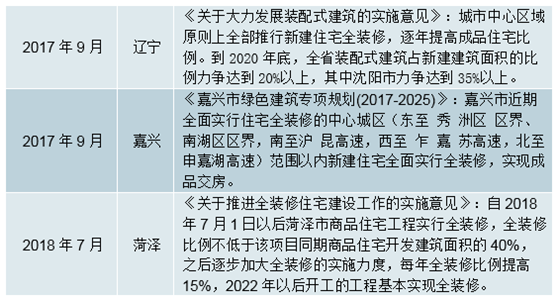

近年來各地區/部門頒布的推進全裝修住宅政策

數據來源:公開資料整理

伴隨著全裝修政策落地,國家和地方政府也陸續出臺了住宅全裝修相關的標準規范,內容涉及設計、施工、驗收等方面,為住宅全裝修發展提供了技術支撐,如2015年住房城鄉建設部頒布的《住宅室內裝飾裝修設計規范》不僅明確了住宅室內裝飾裝修設計內容,對住宅室內各功能空間的裝飾裝修設計也做出了明確規定。近年來各級地方政府和部門密集出臺的全裝修住宅政策、標準規范,將有力推動成品住宅比例迅速提升,未來全裝修市場將進一步擴大。

當“精裝修”成為趨勢,房企話語權增強

精裝修的概念最早源于上世紀六十年代,由歐美日等發達國家率先發展,受不同地域、文化等因素影響,各地的特征也不一。國內“精裝修”于99年起步;06年隨著房地產市場蓬勃發展,全國性地產開發商高速成長,精裝修開始步入發展期;2016年建筑業發展“十三五”規劃更是明確提出,到2020年新開工全裝修成品住宅面積要達30%,受此影響近年來各地區全裝修成品住宅普及率加速提升。盡管全國范圍內均大力推廣,但需注意的是,國內地產工程業務整體并不規范,目前有出臺對應的成品房裝修工程技術標準的省份只有河南省、四川省和江蘇省。

以房地產開發的土地后置費用和土地購置面積情況,綜合來看國內地價的情況。自2012年以來,我國土地費用持續呈上漲趨勢,隨著地價屢創新高,對地產商而言,為覆蓋地價成本只能提高樓盤售價,而在國內房地產“房住不炒”政策指引下,通過銷售精裝修房提供附加產品是房企提升樓盤售價的主要手段之一。

當“精裝修”成為趨勢,全國性地產企業占據市場主導地位,房企的話語權被不斷加強,且受地產調控和降杠桿等政策影響致使房企資金壓力加大,疊加國內成品房裝修工程標準和對應的監管體系并不成熟等因素,預計在未來一段時間內,對于上游以工程業務為主的建材企業是較大的挑戰。為進入房企供應商體系或更導致行業內部競爭加劇。此外最低中標價,較低的應收賬款周轉率和較差的收益質量,將持續擠壓建材相關子行業整體的盈利水平。

但機會與挑戰并存,對防水材料、塑料管道、混凝土添加劑、涂料等建材子行業而言,龍頭企業的資金實力、產能布局、成本管控、公司治理和產品質量等方面的優勢將進一步凸顯,在小企業因競爭壓力而逐步退出市場的同時大企業的集中度在不斷提升。長期來看,預計隨著國內成品房裝修工程技術標準的進一步完善,客戶對住房質量的要求不斷提升,以及建材子行業龍頭企業規模的不斷提升,龍頭企業的競爭優勢將不斷加強。

相關報告:智研咨詢發布的《2019-2025年中國建筑裝飾裝修行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國裝修裝飾行業市場全景調研及投資趨勢研判報告

《2026-2032年中國裝修裝飾行業市場全景調研及投資趨勢研判報告 》共十四章,包含2026-2032年裝修裝飾行業投資機會與風險,裝修裝飾行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢