行業簡介:小,而美,而景氣

外加劑:商混之“油”,摻量少、作用大

外加劑的分類:混凝土外加劑是一種在混凝土攪拌之前或拌制過程中加入用以改善混凝土性能的材料,摻量不大于水泥質量5%,其特點是摻量少、作用大。如果將水泥比作施工工地(混凝土)的“糧食”,那么外加劑可以說是施工工地(混凝土)的“油”,是不可或缺甚至極為重要組成部分。從分類來看,外加劑分為減水劑、引氣劑、膨脹劑等多個細分品種,不過以減水劑為主。

我國外加劑分類分類

數據來源:公開資料整理

我國各類外加劑的歷史產量情況(萬噸)

數據來源:公開資料整理

外加劑的使用:外加劑最佳摻量是通過混凝土試配結果確定,根本原則是在滿足混凝土性能要求前提下采用最低摻量。生產廠家產品說明書中提供的是某種外加劑使用時的摻量范圍,而使用單位必須通過混凝土試配確定外加劑合理摻量。

我國各類減水劑的摻雜比例

數據來源:公開資料整理

減水劑的性能及原理:減水劑是外加劑的主要品種,主要作用是延緩水泥凝結時間,原理是摻加混凝土外加劑的水泥顆粒表面吸附著一層減水劑,一定程度上阻擋了水泥對水的吸收速度;同時混凝土外加劑加速水泥水化初期速度,水化產物增多帶來水化膜較厚,一定程度上阻礙水分子進一步滲入水泥顆粒內部進行水化,從而延緩了水泥凝結硬化時間,從而減少單位用水量。

在用水量不變情況下,當高效減水劑占水泥質量的摻量<05%時,對水泥凝結時間的影響甚微,幾乎沒有變化。但當高效減水劑占水泥重量的摻量>05%時,一般會延緩水泥凝結時間25~3小時。

混凝土外加劑(高效減水劑)水泥凝結時間的影響

數據來源:公開資料整理

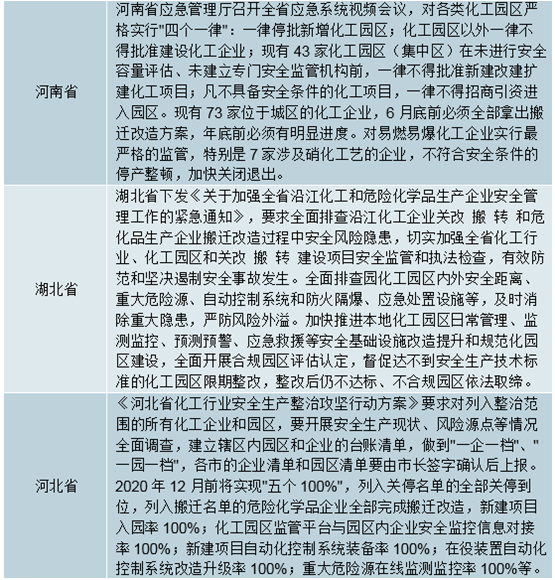

2019年在響水爆炸事件發生后,國務院應急管理部會議指導下,《江蘇省化工產業安全環保整治提升方案》出臺,全國范圍內安全生產整治開展,各省份高規格安全生產核查整治行動持續推進。整體來看除消除短期安全隱患之外,長期目標都是淘汰安全環保不合規的低端落后產能,并最終實現產業的轉型升級,符合“經濟高質量發展道路”的引導方向。

國務院以及各省份近期關于安全生產的政策措施

數據來源:公開資料整理

2018年初,混凝土外加劑行業產能過剩情況比較突出,行業前十的企業市場占有率只有132%,三家龍頭企業建研集團科之杰、江蘇蘇博特和廣東紅墻,市場占有率分別只有348%、343%和11%。

混凝土外加劑行業上游主要原材料是環氧乙烷,受此影響行業歸屬被認定為小化工行業。在環保和生產安全監管持續趨嚴影響下,化工企業“退城入園”門檻一再提升,混凝土外加劑行業內小公司數量不斷減少,大企業集中度提升,行業強者恒強的競爭格局進一步顯現。

需求端有α,并非簡單同步下游

減水劑主要下游為商混攪拌站,因此從邏輯上看減水劑的需求整體跟隨下游呈現周期波動;不過我們認為,減水劑當前真實需求并非簡單與下游同步,增速應該優于下游表現:

滲透率仍在提升

自2006年城市建設用混凝土要求全部采用商品混凝土后,混凝土減水劑需求量開始顯著增長,隨后幾年里基本保持20%左右的復合增速。雖然減水劑已在混凝土中得到廣泛應用,但就目前而言并沒有實現100%滲透率,預計目前約60%左右,與國外相比仍有一定提升空間。

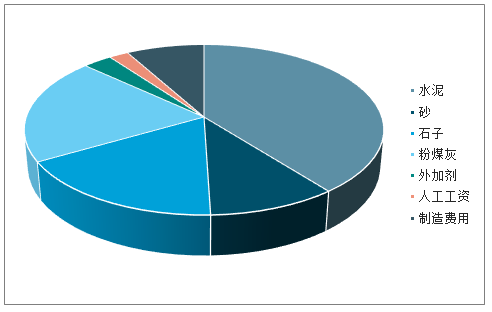

混凝土的成本結構

數據來源:公開資料整理

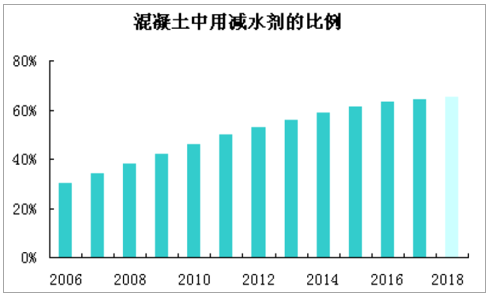

我國商混中減水劑的使用比例

數據來源:公開資料整理

砂石質量欠佳+機制砂替代,減水劑用量被動抬升

混凝土的核心原材料砂石受環保影響供應不夠穩定,質量也欠佳,對減水劑的用量提出了更高的要求。外加劑的使用量也受到混凝土其他原材料如砂石骨料質量的影響,通常來說骨料中常含有粘土(山砂更嚴重),粘土對減水劑有強烈的吸附,其吸附量是水泥的約50倍,只有它飽和后,剩余的才會分配給其他物質,因此使用含泥量越高的砂石骨料拌制混凝土,對外加劑用量也越大。而當前隨著環保治理趨嚴下,砂石骨料的品質質量都有一定下降;同時,市場越來越多轉向使用機制砂,因此攪拌站對減水劑的要求和用量也提出了更高要求。

混凝土原材料對其質量影響及對外加劑的要求

數據來源:公開資料整理

鑒古明今:兩輪變遷,規則漸立,龍頭領航

第一輪:三代替代二代,品類體系漸成熟

15年演變之路,從無到有,到爆發

減水劑在我國發展歷史:1962年,日本發明萘系減水劑,隨后逐步得到全面推廣應用。我國相對起步較晚,上個世紀70年代以后,我國混凝土外加劑的科研、生產和應用才取得重大進展;90年代以后以萘系減水劑為代表的各種高效減水劑逐步應用于各種工程;2000年前后,以聚羧酸系減水劑為代表的高性能減水劑進入我國并逐步得到推廣,其憑借減水率高等性能優勢形成了對傳統萘系減水劑的快速替代。2003年,我國萘系減水劑占比約66%,聚羧酸減水劑占比僅約3%,2017年聚羧酸減水劑占比達到776%。

幾代減水劑的綜合性能對比

數據來源:公開資料整理

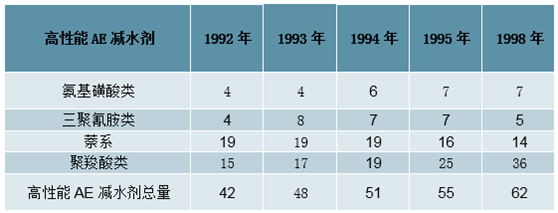

日本高性能AE減水劑應用變化情況

數據來源:公開資料整理

2—8比例的最終固化,品類體系日臻成熟

我們認為聚羧酸系和萘系減水劑將維持長期共存局面。從原材料上看,生產萘系減水劑的主要原材料是工業萘,主要通過煤焦油進一步加工分離制取,屬于煤化工產業的副產品之一;生產聚羧酸系減水劑的主要原材料是聚醚,主要通過環氧乙烷合成制造,屬于石化產業的產品之一。受到石油及煤炭價格波動以及我國富煤貧油的資源結構的影響,萘系減水劑及聚羧酸系減水劑將長期共存。

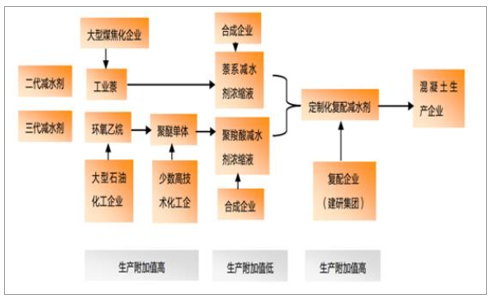

減水劑行業產業鏈介紹

數據來源:公開資料整理

第二輪:份額加速集中,秩序優化進行時

市場飽受分散詬病,大小企業無序無別

目前我國從事混凝土外加劑業務的企業較多,進入資金壁壘并不算高。市場上存在大量不具備合成能力、僅通過外購粉劑復配后出售的小企業,或雖具備一定合成能力,但在研發服務方面能力相對較弱。由于混凝土外加劑產品的運輸費用經濟性限制,混凝土外加劑行業存在較明顯的區域性特征,使得各地規模相對較小的企業同樣可以在市場上擁有一席之地。

據不完全統計,截止到2016年,我國外加劑生產廠家接近6000多家,其中化學合成生產企業有500多家、膨脹劑生產企業有100多家。其中,年產萬噸企業已經有300多家,年產3~4萬噸企業有近60家,其中年產值超億元外加劑生產企業有近100家。整體來看,行業集中度較低,而部分小企業規模較小,通過購買母液復配或OEM方式,占據了主要終端市場。

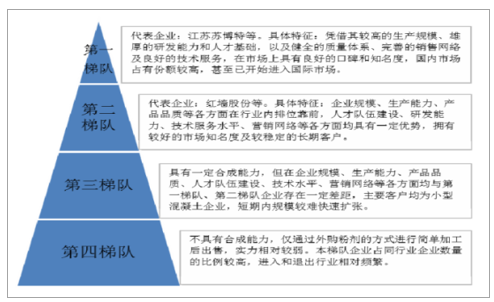

減水劑行業競爭格局的梯隊劃分

數據來源:公開資料整理

行業集中度不高,CR10不超過30%。就2017年看,行業龍頭蘇博特和建研集團收入在15億元左右,行業CR10約61億元,市場份額預計在30%以內。

“隱形+顯性”兩道生存法則倒逼,令大企業優勢陡增

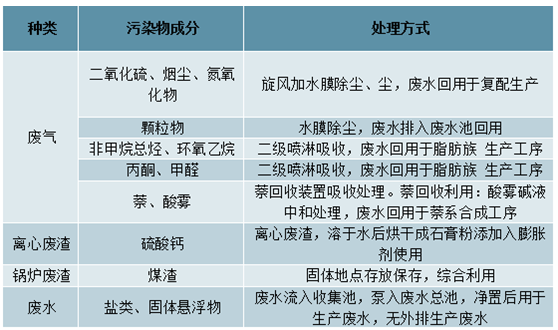

顯性法則:環保約束較嚴,倒逼部分環保不達標小企業出清市場2016年以來,國家對于行業環保約束力度趨嚴,不定期進行大范圍的環保督查。減水劑生產過程中往往伴隨著廢水、廢氣和部分固廢等,部分小企業存在環評手續不合格、生產過程環保排放不達標等現象,甚至前期項目立項階段手續不達標的企業,都可能在環保大洗牌中出清市場。而大企業一般多是前期環保投入方面更加到位,生產排放也符合要求,在行業環保大洗牌中有望脫穎而出。

減水劑生產過程的典型污染排放

數據來源:公開資料整理

隱形法則:渠道集采+技術服務,龍頭企業再勝一籌

環保約束倒逼部分小企業出清之外,行業也在發生內在的變化:

1、工藝要求較高,大企業憑借更強的合成技術優勢及配方快速調節能力占優。1)、不同減水劑具有不同特性,且會受原材料價格波動影響其性價比,因此掌握不同產品的合成能力、提供高性價比產品是占領市場競爭優勢地位的關鍵因素。2)、由于原材料價格波動程度不同,不同客戶對混凝土外加劑的特性要求不同、同一客戶在原材料的變化以及不同工程對混凝土外加劑要求的特性均有所不同,這就需要混凝土外加劑企業自身擁有快速調整復配配方的適應性以及協助客戶調節混凝土配合比的能力。

2、資金要求較高,大企業憑借更穩定的渠道回款保障及更強融資優勢獲勝。混凝土外加劑行業對資金需求較高,1)、原材料采購需要占用大量流動資金,混凝土外加劑具有料重工輕的特點,其主要原材料如工業萘、聚醚/聚酯單體等通常需要使用現款交易,即便采用賒銷購入,其賬期一般也較短;2)、技術不斷進步以及行業競爭日趨激烈,要求企業不斷投入人力、財力和物力進行新產品、新技術的研究開發,進而更好的匹配下游客戶多樣化需求,如無資金支持則斷難參加激烈的市場競爭;3)、混凝土外加劑下游為混凝土行業,由于混凝土行業工期較長、回款較慢等特點導致混凝土外加劑企業的回款也相對較慢,因此需要占用大量流動資金。

3、服務能力成為差異化競爭關鍵。企業通過合成母液后經過復配成產成品出售給最終客戶,不僅需要企業具有合成能力,還需要企業具有復雜的復配能力和完善的后續服務能力,而一般小企業基本不具備較為完備售后服務能力。

同時,近年來,中鐵檢驗認證中心(CRCC)要求進入高速客運專線工程的混凝土外加劑企業需經過資質認證,同時要求混凝土外加劑生產線需要采用自動化生產線。在工程質量標準提升的大背景下,我們預計未來越來越多的大工程在減水劑招投標過程中都會采取類似資質認證。同時,目前部分大客戶的外加劑招投標時采取集中采購的模式,因此資質與渠道的門檻也有所抬升,大企業在這種渠道變革下會更加受益。

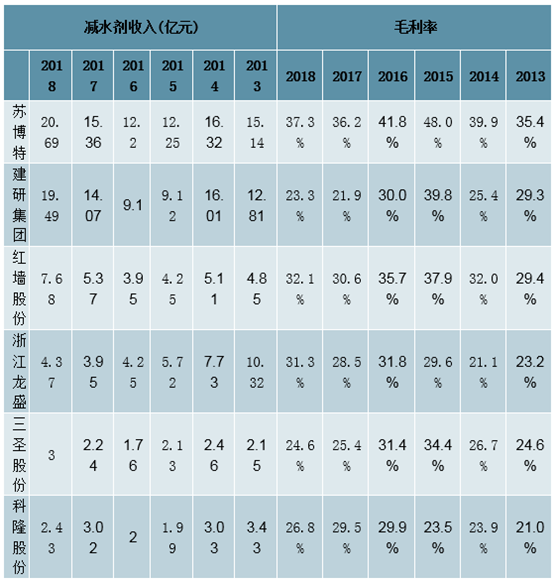

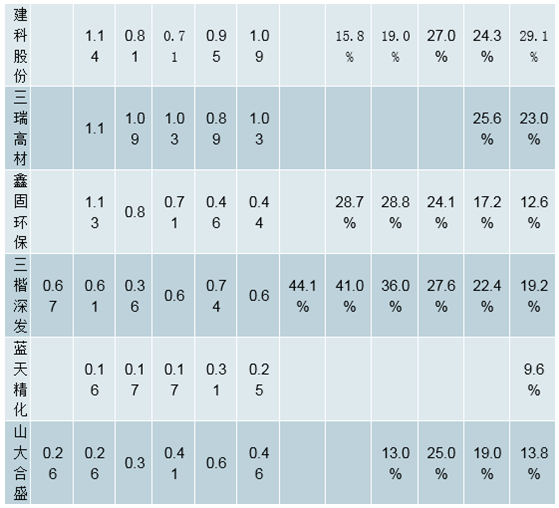

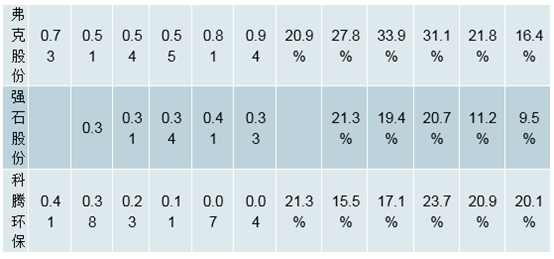

不同企業的盈利能力存在較為明顯分化,大企業優勢較為明顯

數據來源:公開資料整理

經營展望:梯隊明,三足立,各千秋

經營模式:產銷壁壘+區域差異,大小企業盈利方差源泉

產銷:合成復配一體化+大工程直銷,大企業更占優

銷售端:直銷面向大工程,定制化和服務是關鍵,龍頭占優

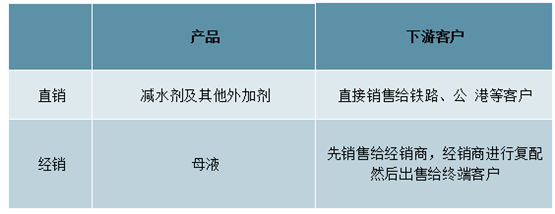

外加劑行業從銷售渠道來看分為直銷和經銷。1、直銷型企業生產的產品直接面向終端客戶,如商混供應商,鐵路、公路、港口、橋梁、水利等大型基礎設施工程承包商以及混凝土構件生產等。直銷型企業根據終端客戶的實際需要,通過減水劑(自己合成或外購)、功能性外加劑及助劑的復配,定制成符合客戶性能要求的產品銷售給特定客戶。直銷型企業價值鏈重點在于為客戶提供混凝土外加劑定制化綜合解決方案,通過定制化生產和提供配套技術服務謀求更高附加值。2、分銷型企業通過規模化生產混凝土外加劑母體,銷售給各區域合作經銷商,由經銷商對減水劑、功能性外加劑等進行復配后出售給終端客戶。分銷型企業價值鏈重點在標準化、規模化合成生產過程,通過大規模生產謀求規模效應并依賴于分銷商的市場開拓能力。相比之下,大企業憑借更強渠道開拓能力、資金實力等,在直銷領域更具競爭力,一般小企業基本都是經銷為主。

減水劑行業目前兩種銷售渠道劃分

數據來源:公開資料整理

生產端:合成是核心環節,小企業多數為簡單復配

合成生產:主要是指各類混凝土外加劑母體的合成生產,又可分為單鏈合成生產與全產業鏈合成生產。單鏈合成生產的產品一般分銷給合作的下游企業(包括合成企業和復配企業),全產業鏈合成的產品則直接供應給合作區域的復配企業,采用合成生產模式的企業一般不直接向終端客戶供應產品。

復配生產:主要是指外購混凝土加劑母體與輔助材料進行復配,復配產品直接供應于終端需求。由于這類生產受材料運輸成本的影響,因此該類企業多為地區性企業,經營規模相對較小。

合成與復配組生產模式:是指既進行合成生產又進行復配生產,產品以直接供應終端需求為主。該類企業一般規模較大,且在全國或一定區域內進行復配生產的合理布點,以更好的服務市場。一般來講,合成對企業技術及工藝水平提出了更高要求,因此也是產業鏈利潤核心環節。

行業生產企業的類型

數據來源:公開資料整理

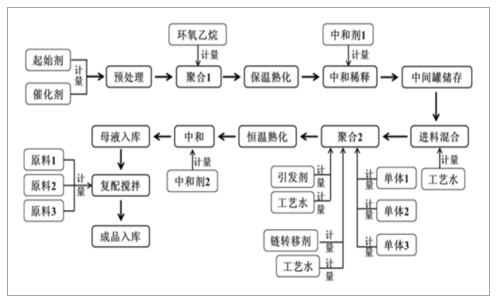

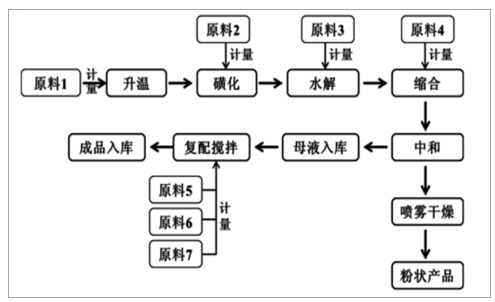

聚羧酸高性能減水劑生產工藝流程圖

數據來源:公開資料整理

萘系高效減水劑生產工藝流程

數據來源:公開資料整理

區位:守正出奇,外延仍有空間

行業格局與下游相仿,存在較為明顯的區域性

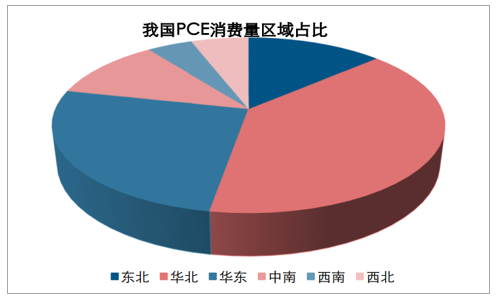

混凝土受運輸半徑限制,區域特征性較強,混凝土外加劑功能發揮與原材料適應性密切相關,為更好地適應各種原材料,混凝土外加劑行業也必須因地制宜進行調配,因此也具備一定運輸半徑。短腿產品的行業屬性注定市場分布必然會比較分散,也導致大企業異地擴張存在一定天然屏障,因此采取跨區域的并購或是一條擴張捷徑。從當前格局來看,龍頭企業多集中在華東及華南區域,未來有望擴張延伸到中部、西南和華北地區。

我國PCE(聚羧酸)消費量各區域占比

數據來源:公開資料整理

從銷售網絡區域來看,建研集團主要是立足于福建本部區域,同時在浙江等華東市場也有一席之地,母公司+福建科之杰+浙江科之杰收入占比減水劑整體收入達61%左右。而蘇博特主要銷售區域集中在華東、華中和西南,三地合計收入占比也達到61%左右。綜合來看,華東是大企業競爭較充分市場,而福建等南方市場則是建研集團的大本營,

而在華中市場里,蘇博特布局更廣,份額或更高。

當前來看,部分市場如西南區域需求較為旺盛,未來也具備較大增長潛力,大企業外延也有較大空間。2018年建研集團新設立了四川科之杰新材料有限公司、云南科之杰新材料有限公司及重慶建研科之杰建材有限公司三個產業基地,極大的提升了公司在大西南地區生產能力。

相關報告:智研咨詢發布的《2019-2025年中國混凝土外加劑行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國混凝土外加劑行業市場全景調研及發展趨向研判報告

《2024-2030年中國混凝土外加劑行業市場全景調研及發展趨向研判報告》共十一章,包含中國混凝土外加劑行業發展環境洞察&SWOT分析,中國混凝土外加劑行業市場前景及發展趨勢分析,中國混凝土外加劑行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國外加劑行業重點企業對比分析:蘇博特vs壘知集團 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國外加劑行業全景速覽:“新基建”帶來更多市場機遇,外加劑產品將大有可為[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)