一、產(chǎn)品轉(zhuǎn)型:以價(jià)值提升為導(dǎo)向,多元化產(chǎn)品布局

(一)、開門紅增速回暖,價(jià)值穩(wěn)健提升

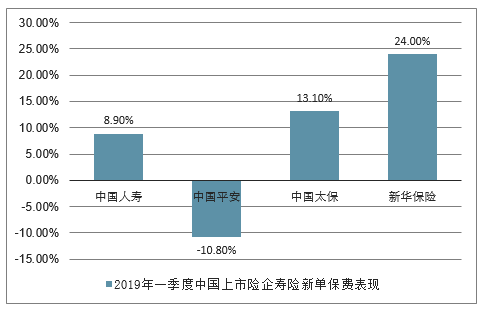

開門紅戰(zhàn)略各有不同,新單增長(zhǎng)有所分化。2018年受高收益率理財(cái)產(chǎn)品競(jìng)爭(zhēng)加劇與存量客戶資源提前消耗,開門紅表現(xiàn)較為消極。2019年四大上市險(xiǎn)企積極調(diào)整開門紅階段銷售策略,平安壽險(xiǎn)開門紅階段主動(dòng)減少短交儲(chǔ)蓄型產(chǎn)品銷售,新單增速出現(xiàn)了明顯承壓,主動(dòng)轉(zhuǎn)型下首年保費(fèi)同比下滑10.8%,實(shí)現(xiàn)保費(fèi)588億元;太保壽險(xiǎn)由于開門紅起步較晚,代理人首年期交155億元,YoY-18.1%,但躉交大幅增長(zhǎng)72%,拉動(dòng)總保費(fèi)降幅收窄至13.1%;中國(guó)人壽在開門紅產(chǎn)品鑫享金生的大力推進(jìn)下,新單保費(fèi)實(shí)現(xiàn)940億元,YoY+8.9%;新華保險(xiǎn)長(zhǎng)期險(xiǎn)與短期險(xiǎn)同步發(fā)力,新單大幅增長(zhǎng)24%,實(shí)現(xiàn)保費(fèi)93億元。

2019年一季度中國(guó)上市險(xiǎn)企壽險(xiǎn)新單保費(fèi)表現(xiàn)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)保險(xiǎn)行業(yè)市場(chǎng)供需預(yù)測(cè)及發(fā)展前景預(yù)測(cè)報(bào)告》

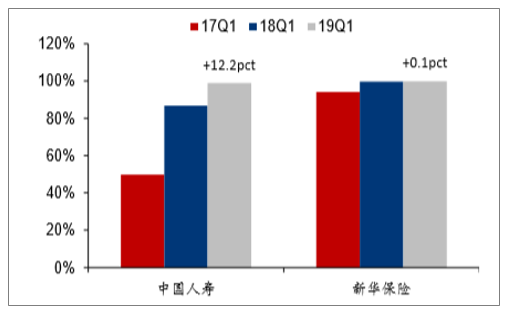

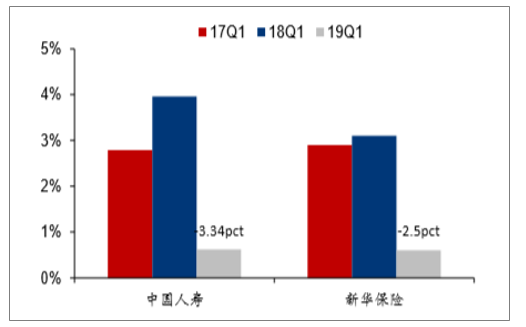

結(jié)構(gòu)持續(xù)優(yōu)化,質(zhì)態(tài)加速改善。中國(guó)人壽新單快速增長(zhǎng)的同時(shí),業(yè)務(wù)結(jié)構(gòu)也在加速優(yōu)化,一季度躉交保費(fèi)壓縮87億元,同比大幅減少93%,首年期交占長(zhǎng)險(xiǎn)首年同比提升12.2pct至99%;新華保險(xiǎn)長(zhǎng)險(xiǎn)首年期交在長(zhǎng)險(xiǎn)新單中占比99.9%,占比雖小幅提升0.1pct,但始終維持絕對(duì)高位水平;太保壽險(xiǎn)代理人渠道保費(fèi)占比提升2.6pct至96.3%,渠道結(jié)構(gòu)持續(xù)保持優(yōu)異。結(jié)構(gòu)優(yōu)化的同時(shí),退保率均有大幅改善,中國(guó)人壽和新華保險(xiǎn)退保率分別下降3.34pct和2.5pct至0.62%和0.6%,銀保渠道高現(xiàn)價(jià)產(chǎn)品正逐步消化,退保支出減少,業(yè)務(wù)質(zhì)態(tài)持續(xù)優(yōu)化。

首年期交在長(zhǎng)險(xiǎn)新單中占比持續(xù)抬升

數(shù)據(jù)來源:公開資料整理

退保率改善顯著

數(shù)據(jù)來源:公開資料整理

NBV增速回暖,價(jià)值穩(wěn)健增長(zhǎng)。中國(guó)人壽19Q1在新單提升9%的背景下,NBV仍能取得28.3%的大幅增長(zhǎng),主要源于開門紅末期保障險(xiǎn)推進(jìn)與結(jié)構(gòu)優(yōu)化下的價(jià)值率抬升,且公司價(jià)值率處上市險(xiǎn)企低位水平,向上改善空間廣闊。平安壽險(xiǎn)在結(jié)構(gòu)優(yōu)化中新業(yè)務(wù)價(jià)值率增長(zhǎng)5.9pct至36.8%,在11%的新單降幅壓力下,推動(dòng)NBV實(shí)現(xiàn)6.1%的穩(wěn)健增長(zhǎng),結(jié)構(gòu)轉(zhuǎn)型成效顯著。新華保險(xiǎn)保障與儲(chǔ)蓄協(xié)同推進(jìn),個(gè)險(xiǎn)與銀保首年期交分別增長(zhǎng)16%和25%,結(jié)構(gòu)優(yōu)化下預(yù)計(jì)一季度NBV能實(shí)現(xiàn)18%-20%的提升。

保障險(xiǎn)占比抬升,行業(yè)持續(xù)推進(jìn)轉(zhuǎn)型

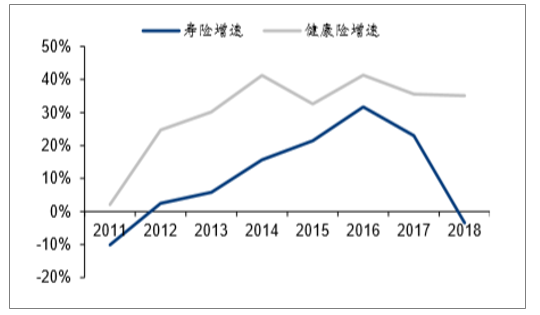

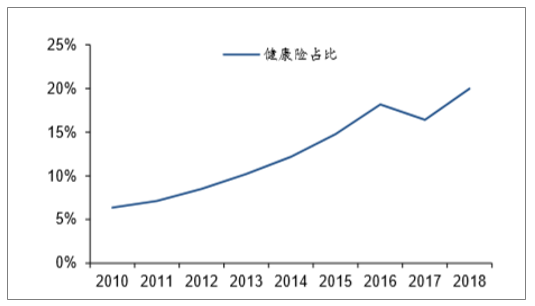

健康險(xiǎn)維持高增長(zhǎng),行業(yè)占比趨勢(shì)上行。2018年全行業(yè)調(diào)整后健康險(xiǎn)保費(fèi)達(dá)5444億元,同比增速高達(dá)35%,與壽險(xiǎn)業(yè)務(wù)3%的降幅相比,增長(zhǎng)動(dòng)能強(qiáng)勁。此外健康險(xiǎn)近年來保持約30%以上增速,與壽險(xiǎn)不同年度間的大幅波動(dòng)相比,增長(zhǎng)趨勢(shì)更為穩(wěn)健。健康險(xiǎn)占比整體上也呈逐年增長(zhǎng)態(tài)勢(shì),2018年末健康險(xiǎn)在人身險(xiǎn)中占比達(dá)20%,預(yù)判健康險(xiǎn)需求尚未充分挖掘,仍有較大的增長(zhǎng)潛力,占比有望持續(xù)上行。

壽險(xiǎn)與健康險(xiǎn)增速情況

數(shù)據(jù)來源:公開資料整理

健康險(xiǎn)占人身險(xiǎn)行業(yè)保費(fèi)趨勢(shì)上行

數(shù)據(jù)來源:公開資料整理

積極推進(jìn)轉(zhuǎn)型,實(shí)現(xiàn)業(yè)務(wù)質(zhì)態(tài)優(yōu)化。上市險(xiǎn)企健康險(xiǎn)規(guī)模與行業(yè)較為一致,健康險(xiǎn)在總保費(fèi)中大多維持15%左右的水平,其中新華保險(xiǎn)由于堅(jiān)定價(jià)值轉(zhuǎn)型,健康險(xiǎn)占比提升更為顯著,2018年占比高達(dá)35%。2019年以來各大險(xiǎn)企積極推進(jìn)轉(zhuǎn)型,中國(guó)平安主動(dòng)壓縮短交儲(chǔ)蓄險(xiǎn),新華保險(xiǎn)持續(xù)推進(jìn)健康險(xiǎn)銷售與“以附促主”戰(zhàn)略推進(jìn),行業(yè)龍頭的主動(dòng)轉(zhuǎn)型有望引領(lǐng)行業(yè)發(fā)展方向,長(zhǎng)期保障險(xiǎn)與長(zhǎng)期儲(chǔ)蓄險(xiǎn)有望成為險(xiǎn)企著力發(fā)展的兩大業(yè)務(wù)線,以實(shí)現(xiàn)業(yè)務(wù)質(zhì)態(tài)的持續(xù)優(yōu)化。

上市險(xiǎn)企健康險(xiǎn)占比

數(shù)據(jù)來源:公開資料整理

(二)、車險(xiǎn)質(zhì)態(tài)改善,稅率影響緩釋

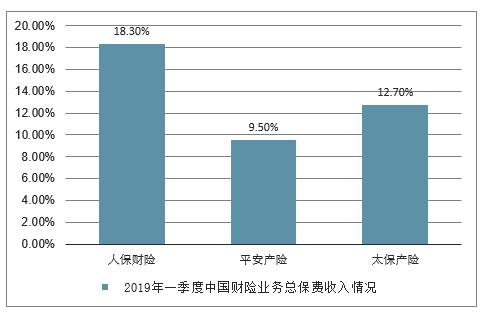

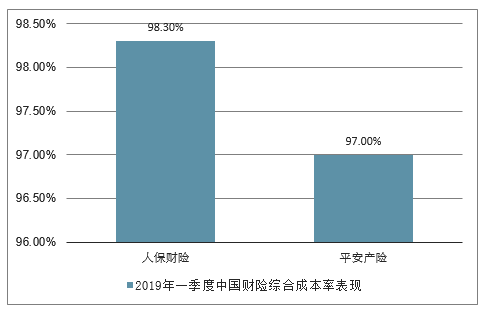

財(cái)險(xiǎn)總保費(fèi)穩(wěn)健增長(zhǎng),綜合成本率保持優(yōu)異。人保財(cái)險(xiǎn)、平安產(chǎn)險(xiǎn)、太保產(chǎn)險(xiǎn)19Q1保費(fèi)收入分別為1255億元、692億元、354億元,分別同比增長(zhǎng)18.3%、9.5%和12.7%,其中二月受春節(jié)因素影響,簽單提前至一月,導(dǎo)致二月單月出現(xiàn)大幅下滑,三月保費(fèi)增速顯著回暖。一季度綜合成本率保持優(yōu)異水平,其中人保財(cái)險(xiǎn)綜合成本率季度環(huán)比改善0.2pct至98.3%,平安產(chǎn)險(xiǎn)綜合成本率小幅提升,但仍保持97%的承保盈利水平。

2019年一季度中國(guó)財(cái)險(xiǎn)業(yè)務(wù)總保費(fèi)收入情況

數(shù)據(jù)來源:公開資料整理

2019年一季度中國(guó)財(cái)險(xiǎn)綜合成本率表現(xiàn)

數(shù)據(jù)來源:公開資料整理

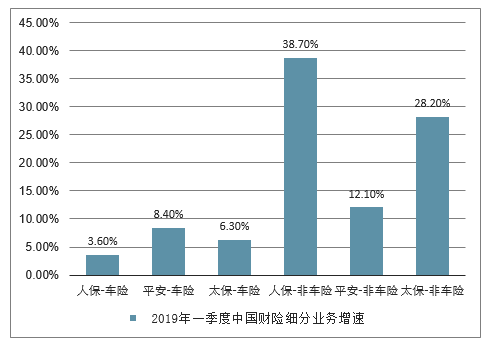

新車銷量乏力拖累車險(xiǎn)業(yè)務(wù),非車險(xiǎn)增長(zhǎng)動(dòng)能強(qiáng)勁。人保財(cái)險(xiǎn)、平安產(chǎn)險(xiǎn)和太保產(chǎn)險(xiǎn)的車險(xiǎn)業(yè)務(wù)分別增長(zhǎng)3.6%、8.4%和6.3%,實(shí)現(xiàn)保費(fèi)639億元、478億元和237億元。相較之下,非車險(xiǎn)增長(zhǎng)勢(shì)頭強(qiáng)勁,其中人保、平安與太保非車險(xiǎn)業(yè)務(wù)分別增長(zhǎng)38.7%、12.1%和28.2%,雖然規(guī)模上較車險(xiǎn)仍有一定差距,但在新車銷量乏力的背景下,未來有望成為產(chǎn)險(xiǎn)重要的業(yè)績(jī)?cè)鲩L(zhǎng)極。

2019年一季度中國(guó)財(cái)險(xiǎn)細(xì)分業(yè)務(wù)增速

數(shù)據(jù)來源:公開資料整理

稅率影響逐步緩釋,基數(shù)效應(yīng)下業(yè)績(jī)表現(xiàn)有望超預(yù)期。去年三季度在財(cái)稅29號(hào)文推進(jìn)下,各大險(xiǎn)企對(duì)手續(xù)費(fèi)集中計(jì)提導(dǎo)致應(yīng)納稅所得額大幅增加,人保財(cái)險(xiǎn)、平安產(chǎn)險(xiǎn)與太保產(chǎn)險(xiǎn)2018年綜合稅率分別達(dá)33.9%、37.1%和46.3%。2019一季度人保財(cái)險(xiǎn)和平安財(cái)險(xiǎn)綜合稅率同比與環(huán)比均大幅下滑,分別為19.1%和23%。在去年三季度稅率的高基數(shù)效應(yīng)下,2019年業(yè)績(jī)表現(xiàn)有望實(shí)現(xiàn)超預(yù)期。

2019年一季度中國(guó)財(cái)險(xiǎn)業(yè)務(wù)綜合稅率表現(xiàn)

數(shù)據(jù)來源:公開資料整理

二、產(chǎn)配置壓力測(cè)試-量化測(cè)試

資本市場(chǎng)波動(dòng)容易引發(fā)投資者對(duì)于保險(xiǎn)公司投資端的擔(dān)憂,本部分主要嘗試通過定量方法對(duì)上市保險(xiǎn)公司進(jìn)行相關(guān)的壓力測(cè)試研究分析,可能因選取方法等原因,與實(shí)際情況可能出現(xiàn)一定差異,未來將進(jìn)一步探討與分析。

(一)、資產(chǎn)端

1、利率風(fēng)險(xiǎn)壓力測(cè)試

權(quán)益端影響分化

受到去杠桿、金融業(yè)生態(tài)重塑及中美大國(guó)博弈的大背景影響,我國(guó)目前金融市場(chǎng)出現(xiàn)一定波動(dòng),且有常態(tài)化趨勢(shì),對(duì)險(xiǎn)企投資而言受權(quán)益市場(chǎng)影響較大。截至2018年,上市險(xiǎn)企利潤(rùn)表其他綜合收益規(guī)模排名為中國(guó)平安、中國(guó)太保、中國(guó)人保、中國(guó)人壽和新華保險(xiǎn),分別為21.37、12.82、-19.01、-20.25、-43.88億元,其中中國(guó)人保、中國(guó)人壽和新華保險(xiǎn)均為負(fù)值,且其他綜合收益規(guī)模呈下降趨勢(shì)。除中國(guó)太保、中國(guó)人壽和中國(guó)人保外,相較上年均有所下跌。國(guó)壽、新華和人保受權(quán)益投資影響為負(fù),太保由于權(quán)益資產(chǎn)配置較少,同時(shí)疊加債券投資對(duì)沖,取得正收益。平安會(huì)計(jì)準(zhǔn)則調(diào)整后計(jì)量方式有所變化,按未采用新會(huì)計(jì)準(zhǔn)則口徑其他綜合收益為63.55億元。而在2019年一季度顯示,其他綜合收益轉(zhuǎn)正受由于權(quán)益市場(chǎng)大幅度提升的影響,可見影響的周期性顯著,在IFRS9下將會(huì)更為顯著。

上市險(xiǎn)企利潤(rùn)表其他綜合收益規(guī)模

億元 | 中國(guó)平安 | 中國(guó)平安(調(diào)整后) | 新華保險(xiǎn) | 中國(guó)太保 | 中國(guó)人壽 | 中國(guó)人保 |

2016-03 | -112.46 | - | -25.88 | -31.98 | -132.51 | 0.00 |

2016-06 | -91.29 | - | -25.40 | -35.42 | -178.97 | 0.00 |

2016-09 | -59.17 | - | -19.47 | -21.38 | -149.76 | 0.00 |

2016-12 | -75.67 | - | -27.41 | -46.74 | -257.76 | -42.79 |

2017-03 | 63.11 | - | 6.46 | -10.33 | -6.59 | 0.00 |

2017-06 | 99.27 | - | 8.24 | -4.26 | -3.88 | -7.29 |

2017-09 | 178.46 | - | 9.07 | -5.98 | -7.64 | 0.00 |

2017-12 | 218.81 | 218.81 | 6.76 | -24.96 | -79.26 | -43.08 |

2018-03 | -6.58 | -6.58 | -8.12 | 3.51 | 8.42 | -1.91 |

2018-06 | 1.30 | - | -21.04 | 3.66 | -22.49 | -5.47 |

2018-09 | 16.03 | - | -31.74 | 0.05 | 15.10 | 0.00 |

2018-12 | 21.37 | 63.55 | -43.88 | 12.82 | -20.25 | -19.01 |

2019-03 | -23.18 | - | 42.41 | 71.79 | 230.82 | 121.80 |

數(shù)據(jù)來源:公開資料整理

AFS浮盈增厚其他綜合收益,增厚凈資產(chǎn),保險(xiǎn)公司累計(jì)浮盈表現(xiàn)各異。2019年3月,平安、新華、太保、人壽、人保累積浮盈(浮虧)分別為23.43、14.50、98.27、174.82、91.56億元。中國(guó)平安其他綜合收益按未采用新會(huì)計(jì)準(zhǔn)則口徑調(diào)整為148.74億元,遠(yuǎn)大于其余險(xiǎn)企。除中國(guó)平安外,2019Q1險(xiǎn)企權(quán)益表其他綜合收益均實(shí)現(xiàn)了大幅正增長(zhǎng)。,2019年一季度隨著權(quán)益市場(chǎng)回暖,利率走勢(shì)振幅收窄,險(xiǎn)企浮盈或?qū)⒈3制椒€(wěn),還是需要繼續(xù)關(guān)注權(quán)益市場(chǎng)波動(dòng)帶來的減值風(fēng)險(xiǎn)。

上市險(xiǎn)企權(quán)益表其他綜合收益規(guī)模

億元 | 中國(guó)平安 | 中國(guó)平安(調(diào)整后) | 新華保險(xiǎn) | 中國(guó)太保 | 中國(guó)人壽 | 中國(guó)人保 | 中國(guó)太平 |

2016-03 | 150.55 | - | 10.74 | 54.04 | 169.02 | - | - |

2016-06 | 171.49 | - | 11.22 | 50.69 | 122.59 | - | -18.97 |

2016-09 | 202.41 | - | 17.15 | 64.50 | 151.48 | - | - |

2016-12 | 185.62 | - | 9.21 | 39.61 | 43.68 | 47.82 | -39.14 |

2017-03 | 247.45 | - | 15.67 | 29.46 | 37.21 | - | - |

2017-06 | 282.88 | - | 17.45 | 35.45 | 39.93 | 41.24 | -27.06 |

2017-09 | 359.43 | - | 18.28 | 33.65 | 36.26 | - | - |

2017-12 | 401.46 | 401.46 | 15.97 | 15.05 | -35.44 | 15.48 | -11.20 |

2018-03 | 24.65 | - | 7.85 | 18.50 | -26.86 | 13.65 | - |

2018-06 | 31.36 | - | -5.07 | 18.74 | -57.95 | 10.32 | -16.50 |

2018-09 | 45.82 | - | -15.77 | 15.24 | -20.55 | -5.22 | - |

2018-12 | 49.40 | 148.74 | -27.91 | 27.92 | -56.14 | -0.40 | -34.26 |

2019-03 | 23.43 | - | 14.50 | 98.27 | 174.82 | 91.56 | - |

數(shù)據(jù)來源:公開資料整理

利率敏感性缺口測(cè)試

為對(duì)各公司對(duì)利率風(fēng)險(xiǎn)承擔(dān)能力的比較,通過計(jì)算利率敏感性缺口(IRSG)的方式進(jìn)行利率風(fēng)險(xiǎn)壓力測(cè)試。利率敏感性缺口(IRSG)是指在一定時(shí)期以內(nèi)將要到期或重新確定利率的資產(chǎn)和負(fù)債之間的差額,如果資產(chǎn)大于負(fù)債,為正缺口,反之,如果資產(chǎn)小于負(fù)債,則為負(fù)缺口。當(dāng)市場(chǎng)利率處于上升通道時(shí),正缺口有正面影響,因?yàn)橘Y產(chǎn)收益的增長(zhǎng)要快于資金成本的增長(zhǎng)。若利率處于下降通道,則又為負(fù)面影響,負(fù)缺口的情況正好與此相反。以下是利率敏感性缺口與純利息收入變動(dòng)的情況。

利率敏感性缺口與純利息收入變動(dòng)的情況(再定價(jià)模型)

利率敏感性缺口 | 利率變動(dòng) | 純利息收入的變動(dòng) |

零缺口 | 上升 | 不變 |

零缺口 | 下降 | 不變 |

正缺口 | 上升 | 增加 |

正缺口 | 下降 | 減少 |

負(fù)缺口 | 上升 | 減少 |

負(fù)缺口 | 下降 | 增加 |

數(shù)據(jù)來源:公開資料整理

在利率風(fēng)險(xiǎn)進(jìn)行壓力測(cè)試時(shí),保監(jiān)會(huì)規(guī)定的壓力測(cè)試情景為利率上下浮動(dòng)0.5個(gè)百分點(diǎn),當(dāng)市場(chǎng)變化動(dòng)蕩嚴(yán)重,僅僅變化0.5個(gè)百分點(diǎn)是遠(yuǎn)遠(yuǎn)不夠的,有必要引入一個(gè)能反映我國(guó)一年內(nèi)金融市場(chǎng)利率變化的指標(biāo)一上海銀行間同業(yè)拆放利率(shibor)作為補(bǔ)充,使得壓力測(cè)試的情景設(shè)置更加符合當(dāng)期的實(shí)際市場(chǎng)的利率變動(dòng)。選擇在基準(zhǔn)利率和0.5%的固定基礎(chǔ)上,引入shibor作為微調(diào),結(jié)合國(guó)外相關(guān)文獻(xiàn)以及歐盟償付能力第二代管理,最終可以設(shè)定為在我國(guó)的基準(zhǔn)利率基礎(chǔ)上浮動(dòng)0.5個(gè)百分點(diǎn)后在考慮99.5%的置信水平下shibor的波動(dòng)作為利率壓力情景的設(shè)定依據(jù)。

利率壓力情景的設(shè)定應(yīng)該遵循以下的計(jì)算方法:

我國(guó)基準(zhǔn)利率±0.5%±〖VAR〗_((shibor。99.5%))=我國(guó)基準(zhǔn)利率±0.5%±α_((shibor))^*

2018年一年期shibor的波動(dòng)率為0.14%(HV30),99.5%的置信水平下調(diào)整幅度應(yīng)該為:0.14%*2.807=0.39%。

輕度情景:0.25%±0.5%±〖VAR〗_((shibor。99.5%))=0.25%±0.5%±α_((shibor))^*=0.36%

重度情景:0.5%±0.5%±〖VAR〗_((shibor。99.5%))=0.5%±0.5%±α_((shibor))^*=0.61%

利率敏感性缺口=折現(xiàn)后資產(chǎn)總計(jì)-折現(xiàn)后負(fù)債總計(jì)

其中資產(chǎn)主要包括金融資產(chǎn)和保險(xiǎn)資產(chǎn)、負(fù)債包括金融負(fù)債和保險(xiǎn)負(fù)債。部分險(xiǎn)企(中國(guó)太保和中國(guó)人保)在年報(bào)中披露的流動(dòng)性風(fēng)險(xiǎn)測(cè)試中未包含保險(xiǎn)資產(chǎn)和保險(xiǎn)負(fù)債,本報(bào)告為保證可比性將其統(tǒng)一納入模型測(cè)算,涉及未明確劃分期限的,參照完整披露的險(xiǎn)企數(shù)據(jù),將中國(guó)太保和中國(guó)人保1年以上保險(xiǎn)負(fù)債中未決賠款準(zhǔn)備金和未到期準(zhǔn)備責(zé)任金劃分為1-5年,而中國(guó)人保1年以上保險(xiǎn)負(fù)債中壽險(xiǎn)責(zé)任準(zhǔn)備金和長(zhǎng)期健康險(xiǎn)責(zé)任金則化分為5年以上,折現(xiàn)率為相應(yīng)期限的金融機(jī)構(gòu)人民幣貸款利率。

以下各表是各險(xiǎn)企利率敏感性缺口的計(jì)算結(jié)果。結(jié)果顯示中國(guó)平安、中國(guó)太保、中國(guó)人保和中國(guó)太平存在一定期限內(nèi)為負(fù)值的利率敏感性缺口,新華保險(xiǎn)和中國(guó)人壽所有期限的利率敏感性缺口為正值。預(yù)期利率下降,正缺口意味著凈利息收入的減少,新華保險(xiǎn)和中國(guó)人壽面臨一定程度的利率風(fēng)險(xiǎn)。中國(guó)平安和中國(guó)太保的即時(shí)償還和5年以上利率敏感性缺口為負(fù),其余期限為正值,預(yù)期利率下降時(shí),即時(shí)償還和5年以上會(huì)帶來凈利息收入的增加,其余期限會(huì)帶來利息收入的減少,所以就平安和太保可能面臨的利率風(fēng)險(xiǎn)而言,應(yīng)注重其短中期的資產(chǎn)管理。中國(guó)人保1年以內(nèi)和5年以上利率敏感性缺口為負(fù),中國(guó)太平1年以內(nèi)利率敏感性缺口也為負(fù),考慮利率風(fēng)險(xiǎn)時(shí),應(yīng)分別注重中期和長(zhǎng)期的資產(chǎn)管理。對(duì)于正缺口的期限來說,險(xiǎn)企應(yīng)該適當(dāng)減少利率敏感性資產(chǎn)同時(shí)適當(dāng)增加利率敏感性負(fù)債,抵抗利率下行可能帶來的風(fēng)險(xiǎn)。根據(jù)六家險(xiǎn)企缺口數(shù)額占總資產(chǎn)(非資產(chǎn)負(fù)債表總資產(chǎn))的比例,在未來存在預(yù)期可能降息的情況下,險(xiǎn)企利率風(fēng)險(xiǎn)從高到低依次為:新華保險(xiǎn)(296.90%),中國(guó)人壽(234.51%)、中國(guó)太平(66.15%)、中國(guó)太保(30.51%)、中國(guó)人保(16.18%)和中國(guó)平安(-28.64%)。

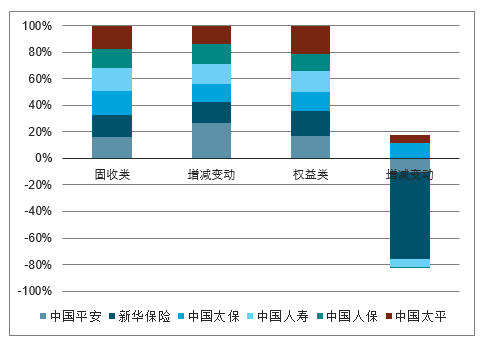

市場(chǎng)行情不佳時(shí)險(xiǎn)企投資固收類比例占比較大,上市險(xiǎn)企權(quán)益投資承受較大壓力。截至2019年3月,保險(xiǎn)資金運(yùn)用余額為170554億元,較上年末增長(zhǎng)3.94%;股票和證券投資基金占比較上年末上漲0.67個(gè)百分點(diǎn);債券占比較上年末下降1.1個(gè)百分點(diǎn);其他投資占比較上年末下降0.08個(gè)百分點(diǎn)。2018年滬深300指數(shù)從4030點(diǎn)降至3010點(diǎn),下降25.31%,一季度回升至3900點(diǎn),上漲29.57%。從險(xiǎn)企的投資情況來看,資產(chǎn)規(guī)模穩(wěn)步增長(zhǎng),固收類投資仍占主導(dǎo),權(quán)益投資受市場(chǎng)行情變化影響,承壓大,仍需密切關(guān)注中美貿(mào)易戰(zhàn)的影響。

險(xiǎn)企投資占比受市場(chǎng)環(huán)境影響,投資占比進(jìn)而影響公司凈資產(chǎn)及凈資產(chǎn)收益率。當(dāng)市場(chǎng)行情向好時(shí),權(quán)益類投資比重加大,凈資產(chǎn)增加,提升每股內(nèi)含價(jià)值,提高凈資產(chǎn)收益率,險(xiǎn)企投資端收益率進(jìn)而提高,體現(xiàn)了重要的貝塔效應(yīng),但未來會(huì)是更多回歸險(xiǎn)企基本面的分化效應(yīng)。

2018年上市險(xiǎn)企投資占比

數(shù)據(jù)來源:公開資料整理

2、資產(chǎn)價(jià)格壓力測(cè)試

對(duì)于資產(chǎn)價(jià)格進(jìn)行壓力測(cè)試,維持基本情景中的投資組合保持不變,將權(quán)益資產(chǎn)公允價(jià)值下降一定比例進(jìn)行分析,按照保監(jiān)會(huì)規(guī)定的壓力測(cè)試情景,應(yīng)假設(shè)權(quán)益類投資下跌15個(gè)百分點(diǎn),四家保險(xiǎn)公司公布的財(cái)務(wù)報(bào)表風(fēng)險(xiǎn)管理模塊采用浮動(dòng)10個(gè)百分點(diǎn),下表是各險(xiǎn)企壓力測(cè)試結(jié)果。各險(xiǎn)企都面臨著股票價(jià)格風(fēng)險(xiǎn),但因其資產(chǎn)規(guī)模不同,對(duì)其影響也不近相同。從股權(quán)型資產(chǎn)價(jià)格變動(dòng)的影響金額來看,上市險(xiǎn)企面臨的股票價(jià)格風(fēng)險(xiǎn)從大到小依次為:中國(guó)人壽,中國(guó)太保,新華保險(xiǎn)、中國(guó)太平。

平安和人保的壓力測(cè)試采用方法與各公司口徑不一,兩家采用10日市場(chǎng)價(jià)格風(fēng)險(xiǎn)價(jià)值(VaR)方法估計(jì)風(fēng)險(xiǎn)敞口。即在給定的置信水平(99%)和一定的持有期限(10天)內(nèi),計(jì)算權(quán)益投資組合預(yù)期的最大損失量。中國(guó)平安和中國(guó)人保相比,中國(guó)平安受權(quán)益價(jià)格變動(dòng)影響大于中國(guó)人保,主要是因?yàn)橹袊?guó)平安金融資產(chǎn)金額大于中國(guó)人保。

新華保險(xiǎn)(百萬(wàn)元) | 股權(quán)型投資的價(jià)格提高10% | 股權(quán)型投資的價(jià)格降低10% |

股權(quán)型資產(chǎn) | 4,192 | -4,192 |

中國(guó)太保(百萬(wàn)元) | 股權(quán)型投資的價(jià)格提高10% | 股權(quán)型投資的價(jià)格降低10% |

股權(quán)型資產(chǎn) | 5,261 | -4,598 |

中國(guó)人壽(百萬(wàn)元) | 股權(quán)型投資的價(jià)格提高10% | 股權(quán)型投資的價(jià)格降低10% |

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn) | 5,073 | -5,073 |

其他綜合收益 | 24,898 | -34,474 |

總計(jì) | 29,971 | -39,547 |

中國(guó)太平(百萬(wàn)港元) | 股權(quán)型投資的價(jià)格提高10% | 股權(quán)型投資的價(jià)格降低10% |

稅前溢利 | 1,229.28 | -1,229.28 |

公允價(jià)值儲(chǔ)備 | 5,590.60 | -5,590.60 |

數(shù)據(jù)來源:公開資料整理

2018年上市險(xiǎn)企資產(chǎn)價(jià)格壓力測(cè)試

中國(guó)平安(百萬(wàn)元) | 對(duì)權(quán)益的影響 |

分類以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益/其他綜合收益的金融資產(chǎn) | 15,799 |

中國(guó)人保(百萬(wàn)元) | 對(duì)權(quán)益的影響 |

權(quán)益價(jià)格風(fēng)險(xiǎn)價(jià)值 | 5,597 |

數(shù)據(jù)來源:公開資料整理

(二)、負(fù)債端

保費(fèi)收入回暖,但是首年期交保費(fèi)同比均有下滑。從年報(bào)來看,2018年,中國(guó)人壽、中國(guó)平安、中國(guó)太保、新華保險(xiǎn)、和中國(guó)太平的壽險(xiǎn)原保險(xiǎn)合同保費(fèi)收入分別約為5358.26億元、5705.23億元、2024.14億元、1222.86億元和1463.41億(港元),同比增速分別為4.7%、19.9%、15.3%、11.9%和11.4%;而中國(guó)人保的壽險(xiǎn)原保險(xiǎn)合同保費(fèi)收入為937.17億元,同比下降11.8%。上市險(xiǎn)企,主要采取“續(xù)期保費(fèi)拉動(dòng)增長(zhǎng)”模式,大部分實(shí)現(xiàn)總保費(fèi)收入的穩(wěn)步增長(zhǎng);而中國(guó)人保保費(fèi)收入下降的主要原因是公司根據(jù)發(fā)展戰(zhàn)略,主動(dòng)大幅壓縮中短存續(xù)期業(yè)務(wù)規(guī)模,優(yōu)化業(yè)務(wù)結(jié)構(gòu)。受到保險(xiǎn)業(yè)轉(zhuǎn)型的影響,上市險(xiǎn)企的首年新單業(yè)務(wù)均出現(xiàn)不同程度的下滑。

2018年數(shù)據(jù)顯示,新單保費(fèi)雖然同比仍有所下滑,但是較2017年已有所回暖,保障型產(chǎn)品需求提升,續(xù)期保費(fèi)的增速放緩。上市保險(xiǎn)公司的基本面將持續(xù)改善,有望推動(dòng)價(jià)值進(jìn)一步向年初預(yù)定目標(biāo)靠攏。

保障型產(chǎn)品需求具有剛性,消費(fèi)意識(shí)蘇醒后保障需求再難下降。數(shù)據(jù)顯示,目前我國(guó)整個(gè)保險(xiǎn)業(yè)處于轉(zhuǎn)型發(fā)展階段,上市險(xiǎn)企也紛紛將策略重點(diǎn)轉(zhuǎn)到以健康險(xiǎn)為主的保障型業(yè)務(wù)上面。2018年,六家上市險(xiǎn)企披露的健康險(xiǎn)保費(fèi)收入占總保費(fèi)比例同比均有上升,除了中國(guó)人保由于停售團(tuán)體補(bǔ)充醫(yī)療類產(chǎn)品導(dǎo)致健康險(xiǎn)保費(fèi)收入略有下降,其余五家上市險(xiǎn)企長(zhǎng)期健康險(xiǎn)保費(fèi)同比增加均在30%以上,其中中國(guó)太平健康險(xiǎn)保費(fèi)同比增長(zhǎng)92.6%,增長(zhǎng)居行業(yè)首位。由于受到我國(guó)老齡化進(jìn)程加速,大眾對(duì)醫(yī)療、照護(hù)等健康保障的需求大大增加以及目前各地方基本醫(yī)保壓力較大的影響,保障型產(chǎn)品需求可能將繼續(xù)增加。

保費(fèi)收入變化(單位:億元)

數(shù)據(jù)來源:公開資料整理

中國(guó)人壽新單保費(fèi)和續(xù)期保費(fèi)規(guī)模及占比情況

數(shù)據(jù)來源:公開資料整理

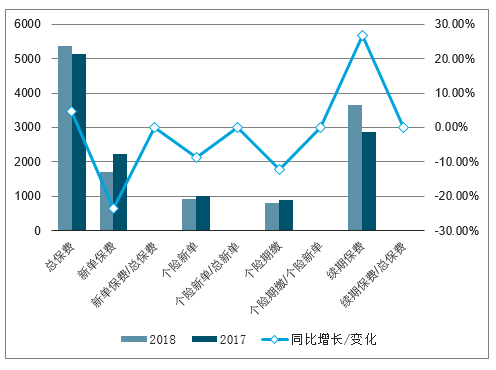

上市險(xiǎn)企新單保費(fèi)和續(xù)期保費(fèi)規(guī)模及占比情況

中國(guó)人壽 | 中國(guó)平安 | |||||

- | 2018 | 2017 | 同比增長(zhǎng)/變化 | 2018 | 2017 | 同比增長(zhǎng)/變化 |

總保費(fèi) | 5358 | 5120 | 4.65% | 5705 | 4759 | 19.88% |

新單保費(fèi) | 1711 | 2239 | -23.58% | 1785 | 1807 | -1.22% |

新單保費(fèi)/總保費(fèi) | 31.93% | 43.73% | -11.8pct | 31.29% | 37.97% | -6.68pct |

個(gè)險(xiǎn)新單 | 913 | 1001 | -8.79% | 1307 | 1367 | -4.39% |

個(gè)險(xiǎn)新單/總新單 | 53.36% | 44.71% | 8.65pct | 73.22% | 75.65% | -2.43pct |

個(gè)險(xiǎn)期繳 | 792 | 902 | -12.20% | 1244 | 1284 | -3.12% |

個(gè)險(xiǎn)期繳/個(gè)險(xiǎn)新單 | 86.75% | 90.11% | -3.36pct | 95.18% | 93.93% | 1.25pct |

續(xù)期保費(fèi) | 3647 | 2881 | 26.59% | 3920 | 2952 | 32.79% |

續(xù)期保費(fèi)/總保費(fèi) | 68.07% | 56.27% | 11.8pct | 68.71% | 62.03% | 6.68pct |

數(shù)據(jù)來源:公開資料整理

中國(guó)太保 | 新華保險(xiǎn) | |||||

- | 2018 | 2017 | 同比增長(zhǎng)/變化 | 2018 | 2017 | 同比增長(zhǎng)/變化 |

總保費(fèi) | 2024 | 1756 | 15.26% | 1223 | 1093 | 11.89% |

新單保費(fèi) | 537 | 551 | -2.54% | 264 | 319 | -17.24% |

新單保費(fèi)/總保費(fèi) | 26.53% | 31.38% | -4.85pct | 21.59% | 29.19% | -7.6pct |

個(gè)險(xiǎn)新單 | 467 | 495 | -5.66% | 194 | 234 | -17.09% |

個(gè)險(xiǎn)新單/總新單 | 86.96% | 89.84% | -2.87pct | 73.48% | 73.35% | 0.13pct |

個(gè)險(xiǎn)期繳 | 425 | 471 | -9.77% | 160 | 214 | -25.23% |

個(gè)險(xiǎn)期繳/個(gè)險(xiǎn)新單 | 91.01% | 95.15% | -4.15pct | 82.47% | 91.45% | -8.98pct |

續(xù)期保費(fèi) | 1487 | 1206 | 23.30% | 959 | 774 | 23.90% |

續(xù)期保費(fèi)/總保費(fèi) | 73.47% | 68.68% | 4.79pct | 78.41% | 70.81% | 7.6pct |

數(shù)據(jù)來源:公開資料整理

中國(guó)人保 | 中國(guó)太平 | |||||

2018 | 2017 | 同比增長(zhǎng)/變化 | 2018 | 2017 | 同比增長(zhǎng)/變化 | |

總保費(fèi) | 973 | 1062 | -8.38% | 1463 | 1313 | 11.42% |

新單保費(fèi) | 543 | 813 | -33.21% | 381 | 526 | -27.58% |

新單保費(fèi)/總保費(fèi) | 55.81% | 76.55% | -20.75pct | 26.03% | 40.04% | -14.02pct |

個(gè)險(xiǎn)新單 | 127 | 264 | -51.89% | 56.21 | 235.05 | -76.09% |

個(gè)險(xiǎn)新單/總新單 | 23.39% | 32.47% | -9.08pct | 14.76% | 44.71% | -29.95pct |

個(gè)險(xiǎn)期繳 | 105 | 141 | -25.53% | 246 | 202 | 21.78% |

個(gè)險(xiǎn)期繳/個(gè)險(xiǎn)新單 | 82.68% | 53.41% | 29.27pct | 437.64% | 85.94% | 351.71pct |

續(xù)期保費(fèi) | 394 | 250 | 57.60% | 1082 | 787 | 37.47% |

續(xù)期保費(fèi)/總保費(fèi) | 40.49% | 23.54% | 16.95pct | 73.97% | 59.96% | 14.02pct |

數(shù)據(jù)來源:公開資料整理

上市險(xiǎn)企保費(fèi)產(chǎn)品結(jié)構(gòu)情況(單位:億元)

中國(guó)人壽 | 壽險(xiǎn) | 健康險(xiǎn) | 意外險(xiǎn) | - | - | - | - | 合計(jì) |

2017 | 4298.22 | 677.08 | 144.36 | - | - | - | - | 5119.66 |

2018 | 4375.4 | 836.14 | 146.72 | - | - | - | - | 5358.26 |

同比 | 1.80% | 23.49% | 1.63% | - | - | - | - | 4.66% |

2017占比 | 83.96% | 13.23% | 2.82% | - | - | - | - | 100.00% |

2018占比 | 81.66% | 15.60% | 2.74% | - | - | - | - | 100.00% |

中國(guó)平安 | 分紅險(xiǎn) | 萬(wàn)能險(xiǎn) | 傳統(tǒng)壽險(xiǎn) | 長(zhǎng)期健康險(xiǎn) | 意外及短期健康險(xiǎn) | 年金 | 投資連結(jié)險(xiǎn) | 合計(jì) |

2017 | 1,873.74 | 987.90 | 792.18 | 662.05 | 345.37 | 81.89 | 15.82 | 4,758.95 |

2018 | 2,078.56 | 1,110.29 | 1,004.49 | 901.05 | 439.03 | 156.79 | 15.02 | 5,705.23 |

同比 | 10.93% | 12.39% | 26.80% | 36.10% | 27.12% | 91.46% | -5.06% | 19.88% |

2017占比 | 39.37% | 20.76% | 16.65% | 13.91% | 7.26% | 1.72% | 0.33% | 100.00% |

2018占比 | 36.43% | 19.46% | 17.61% | 15.79% | 7.70% | 2.75% | 0.26% | 100.00% |

中國(guó)太保 | 分紅險(xiǎn) | 萬(wàn)能險(xiǎn) | 傳統(tǒng)險(xiǎn) | 其中:長(zhǎng)期健康險(xiǎn) | 意外及短期健康險(xiǎn) | 稅延養(yǎng)老保險(xiǎn) | - | 合計(jì) |

2017 | 1111.17 | 0.57 | 533.68 | 206.5 | 141.01 | - | - | 1786.43 |

2018 | 1179.52 | 0.94 | 702.3 | 330.1 | 110.86 | 0.37 | - | 1993.99 |

同比 | 6.15% | 64.91% | 31.60% | 59.85% | -21.38% | - | - | 11.62% |

2017占比 | 62.20% | 0.03% | 29.87% | 11.56% | 7.89% | - | - | 100.00% |

2018占比 | 59.15% | 0.05% | 35.22% | 16.55% | 5.56% | 0.02% | - | 100.00% |

新華保險(xiǎn) | 傳統(tǒng)險(xiǎn) | 分紅險(xiǎn) | 萬(wàn)能險(xiǎn) | 健康險(xiǎn) | 意外險(xiǎn) | - | - | 合計(jì) |

2017 | 247.12 | 518.60 | 0.40 | 312.62 | 14.20 | - | - | 1,092.94 |

2018 | 280.38 | 496.87 | 0.41 | 425.71 | 54.95 | - | - | 1258.32 |

同比 | 13.46% | -4.19% | 2.50% | 36.17% | 286.97% | - | - | 15.13% |

2017占比 | 22.61% | 47.45% | 0.04% | 28.60% | 1.30% | - | - | 100.00% |

2018占比 | 22.28% | 39.49% | 0.03% | 33.83% | 4.37% | - | - | 100.00% |

中國(guó)人保 | 普通型壽險(xiǎn) | 分紅型壽險(xiǎn) | 萬(wàn)能型壽險(xiǎn) | 健康險(xiǎn) | 意外險(xiǎn) | - | - | 合計(jì) |

2017 | 680.78 | 201.96 | 1.06 | 158.27 | 20.28 | - | - | 1062.35 |

2018 | 294.12 | 464.72 | 1.11 | 157.62 | 19.6 | - | - | 937.17 |

同比 | -56.80% | 130.10% | 4.72% | -0.41% | -3.35% | - | - | -11.78% |

2017占比 | 64.08% | 19.01% | 0.10% | 14.90% | 1.91% | - | - | 100.00% |

2018占比 | 31.38% | 49.59% | 0.12% | 16.82% | 2.09% | - | - | 100.00%8 |

中國(guó)太平 | 分紅保險(xiǎn) | 年金保險(xiǎn) | 長(zhǎng)期康 | 傳統(tǒng)壽險(xiǎn) | 意外和短期健康險(xiǎn) | 萬(wàn)能險(xiǎn) | 投資連結(jié)保險(xiǎn) | 合計(jì) |

2017 | 804.83 | 92.17 | 148.62 | 217.73 | 49.91 | 0.06 | 0.01 | 1313.33 |

2018 | 892.12 | 102 | 286.18 | 91.17 | 91.83 | 0.11 | 0.01 | 1463.42 |

同比 | 10.85% | 10.67% | 92.56% | -58.13% | 83.99% | 83.33% | 0.00% | 11.43% |

2017 | 占比 | 61.28% | 7.02% | 11.32% | 16.58% | 3.80% | 0.00% | 0.00% |

2018 | 占比 | 60.96% | 6.97% | 19.56% | 6.23% | 6.28% | 0.01% | 0.00% |

數(shù)據(jù)來源:公開資料整理

(三)、流動(dòng)性風(fēng)險(xiǎn)壓力測(cè)試

現(xiàn)金流量法反映險(xiǎn)企在一段時(shí)間內(nèi)的流動(dòng)性狀況。險(xiǎn)企通過監(jiān)測(cè)現(xiàn)金期限配置情況,來控制公司現(xiàn)金流量,防止流動(dòng)性供需不平衡的情況發(fā)生。

對(duì)業(yè)務(wù)凈現(xiàn)金流進(jìn)行壓力測(cè)試。當(dāng)業(yè)務(wù)凈現(xiàn)金流為負(fù)時(shí),首先考慮壽險(xiǎn)公司的現(xiàn)金及存款是否足夠平衡現(xiàn)金流缺口,若壽險(xiǎn)公司的現(xiàn)金及存款不足以平衡現(xiàn)金流缺口,再考慮壽險(xiǎn)公司資產(chǎn)能否變現(xiàn)出足夠的資金來彌補(bǔ)現(xiàn)金流缺口,即以投資資產(chǎn)價(jià)格變動(dòng)為風(fēng)險(xiǎn)因子再進(jìn)行壓力測(cè)試。

各大險(xiǎn)企對(duì)于流動(dòng)性的需求主要是保險(xiǎn)賠款與給付、客戶退保等。現(xiàn)金及現(xiàn)金等價(jià)物、存款、保費(fèi)收入等為各險(xiǎn)企提供流動(dòng)性。保險(xiǎn)的賠款與給付需求有產(chǎn)險(xiǎn)和壽險(xiǎn)這兩個(gè)部分,在保險(xiǎn)事故發(fā)生或保險(xiǎn)產(chǎn)品滿期產(chǎn)生賠付和給付的需求時(shí),險(xiǎn)企會(huì)面臨一定的集中給付風(fēng)險(xiǎn),會(huì)帶來流動(dòng)性風(fēng)險(xiǎn)。

1、流動(dòng)性缺口分析

接下來的計(jì)算中,關(guān)于流動(dòng)性需求主要涉及賠付支出(包括賠款和給付支出)、退保金、費(fèi)用支出;流動(dòng)性供給主要涉及保費(fèi)收入、投資收益、現(xiàn)金及存款以及公司資產(chǎn)出售,即:

流動(dòng)性缺口=-業(yè)務(wù)凈現(xiàn)金流-公司資產(chǎn),業(yè)務(wù)凈現(xiàn)金流=現(xiàn)金流入-現(xiàn)金流出=(保費(fèi)收入+投資收益)-(賠付支出+退保金+費(fèi)用支出)

從計(jì)算結(jié)果來看,六家上市險(xiǎn)企的流動(dòng)性缺口均為負(fù),且數(shù)額較大,而根據(jù)2018年度各險(xiǎn)企公布的償付能力數(shù)據(jù),無論是綜合償付能力充足率還是核心償付能力充足率,五家險(xiǎn)企的數(shù)據(jù)均在200%以上,這都說明上市險(xiǎn)企的流動(dòng)性風(fēng)險(xiǎn)很低。

上市險(xiǎn)企簡(jiǎn)化流動(dòng)性缺口

- | - | 中國(guó)平安 | 新華保險(xiǎn) | 中國(guó)人壽 | 中國(guó)太保 | 中國(guó)太平 | 中國(guó)人保 |

現(xiàn)金流入 | 保費(fèi)收入 | 818,049 | 122,286 | 535,826 | 320,222 | 184,555 | 482,486 |

投資收益 | 89,501 | 31,586 | 95,148 | 51,073 | 22,583 | 37,987 | |

總計(jì) | 907,550 | 153,872 | 630,974 | 371,295 | 207,138 | 520,473 | |

現(xiàn)金流出 | 賠付支出 | 193,857 | 50,381 | 172,080 | 97,782 | 56,045 | 256,261 |

退保金 | 21,539 | 33,039 | 116,229 | 12,641 | 26,627 | 60,165 | |

費(fèi)用支出 | 489,399 | 56,313 | 313,928 | 213,435 | 62,765 | 148,155 | |

總計(jì) | 704,795 | 139,733 | 602,237 | 323,858 | 145,437 | 464,581 | |

業(yè)務(wù)凈現(xiàn)金流 | 202,755 | 14,139 | 28,737 | 47,437 | 61,701 | 55,892 | |

公司資產(chǎn) | 現(xiàn)金及存款 | 317,783 | 73,695 | 62,491 | 45,377 | 80,260 | 61,601 |

債權(quán)型投資 | 1,947,570 | 459,902 | 2,407,222 | 1,024,844 | 479,547 | 594,890 | |

股權(quán)型投資 | 358,017 | 116,058 | 424,669 | 154,459 | 111,101 | 97,105 | |

公司資產(chǎn)總計(jì) | 2,623,370 | 649,655 | 2,894,382 | 1,224,680 | 670,907 | 753,596 | |

流動(dòng)性缺口 | -2,826,125 | -663,794 | -2,923,119 | -1,272,117 | -732,609 | -809,488 |

數(shù)據(jù)來源:公開資料整理

2018年上市險(xiǎn)企償付能力充足率

- | 中國(guó)平安 | 新華保險(xiǎn) | 中國(guó)人壽 | 中國(guó)太保 | 中國(guó)人保 | 太平人壽 | 太平財(cái)險(xiǎn) |

核心償付能力充足率 | 211.10% | 269.64% | 250.56% | 292.00% | 244.00% | - | - |

綜合償付能力充足率 | 216.40% | 274.51% | 250.55% | 301.00% | 309.00% | 244.00% | 225.00% |

數(shù)據(jù)來源:公開資料整理

2、敏感性分析

在敏感性分析時(shí),會(huì)對(duì)三個(gè)方面進(jìn)行壓力測(cè)試。第一個(gè)方面是集中給付壓力測(cè)試,測(cè)試賠付支出迅速上升對(duì)險(xiǎn)企現(xiàn)金流的影響。第二個(gè)方面是退保壓力測(cè)試,測(cè)試退保大幅上升對(duì)險(xiǎn)企現(xiàn)金流的影響。最后一個(gè)方面是新業(yè)務(wù)壓力測(cè)試,測(cè)試新單業(yè)務(wù)大幅下降對(duì)險(xiǎn)企現(xiàn)金流產(chǎn)生的影響。

集中給付壓力測(cè)試

集中給付壓力測(cè)試是用來測(cè)試各類給付迅速上升對(duì)險(xiǎn)企現(xiàn)金流的影響。根據(jù)計(jì)算結(jié)果,當(dāng)其他因素保持不變時(shí),若中國(guó)平安和中國(guó)太平的賠付支出(包括產(chǎn)、壽險(xiǎn)的賠款與給付)上升200%及以上時(shí),業(yè)務(wù)凈現(xiàn)金流為負(fù);而新華保險(xiǎn)、中國(guó)人壽、中國(guó)太保、中國(guó)人保的總賠付支出上升100%時(shí),業(yè)務(wù)凈現(xiàn)金流即為負(fù)。中國(guó)人保在賠付支出在上升500%時(shí)出現(xiàn)了正的流動(dòng)性缺口,說明公司資產(chǎn)不足以支付此時(shí)的現(xiàn)金流需求。其他五家險(xiǎn)企在壓力測(cè)試這幾種情況下都沒有產(chǎn)生正的流動(dòng)性缺口,但是公司的現(xiàn)金及存款并不能滿足支付需求,需要出售公司其他的投資資產(chǎn)。

上市險(xiǎn)企集中給付壓力測(cè)試流動(dòng)性缺口

- | 假設(shè)場(chǎng)景 | 中國(guó)平安 | 新華保險(xiǎn) | 中國(guó)人壽 | 中國(guó)太保 | 中國(guó)人保 | 中國(guó)太平 |

賠付支出上升 | 100% | -2,632,268 | -613,413 | -2,751,039 | -1,174,335 | -553,227 | -676,563 |

賠付支出上升 | 200% | -2,438,411 | -563,032 | -2,578,959 | -1,076,553 | -296,966 | -620,518 |

賠付支出上升 | 500% | -1,856,840 | -411,889 | -2,062,719 | -783,207 | 471,817 | -452,383 |

賠付支出上升 | 800% | -1,275,269 | -260,746 | -1,546,479 | -489,861 | 1,240,600 | -284,248 |

賠付支出上升 | 1000% | -887,555 | -159,984 | -1,202,319 | -294,297 | 1,753,122 | -172,15 |

數(shù)據(jù)來源:公開資料整理

退保壓力測(cè)試

退保壓力測(cè)試是測(cè)試因資本市場(chǎng)波動(dòng),退保費(fèi)用降低等因素,造成退保率快速上升,從而對(duì)險(xiǎn)企現(xiàn)金流狀況產(chǎn)生的影響。其他因素保持不變,當(dāng)新華保險(xiǎn)、中國(guó)人壽、中國(guó)太保的退保率上升至10%,中國(guó)平安上升至15%時(shí),業(yè)務(wù)凈現(xiàn)金流為負(fù),這意味著需要用公司資產(chǎn)彌補(bǔ)業(yè)務(wù)帶來的現(xiàn)金流出。最終所有險(xiǎn)企流動(dòng)性缺口為負(fù),說明公司資產(chǎn)足以支付流動(dòng)性需求。中國(guó)人保的退保率即使為30%時(shí),業(yè)務(wù)凈現(xiàn)金流仍為正,故也不會(huì)出現(xiàn)正的流動(dòng)性缺口,說明退保率提高對(duì)中國(guó)人保的流動(dòng)性影響最小,可能原因是其大部分為產(chǎn)險(xiǎn)業(yè)務(wù)。

上市險(xiǎn)企退保壓力測(cè)試流動(dòng)性缺口

- | 假設(shè)場(chǎng)景 | 中國(guó)平安 | 新華保險(xiǎn) | 中國(guó)人壽 | 中國(guó)太保 | 中國(guó)人保 |

退保率為 | 5% | -2,764,822 | -662,417 | -2,915,436 | -1,239,612 | -851,640 |

退保率為 | 10% | -2,681,979 | -628,002 | -2,791,525 | -1,194,465 | -833,626 |

退保率為 | 15% | -2,599,137 | -593,586 | -2,667,613 | -1,149,319 | -815,613 |

退保率為 | 20% | -2,516,295 | -559,171 | -2,543,702 | -1,104,172 | -797,599 |

退保率為 | 30% | -2,350,610 | -490,339 | -2,295,879 | -1,013,879 | -761,572 |

數(shù)據(jù)來源:公開資料整理

新單保費(fèi)壓力測(cè)試

新業(yè)務(wù)壓力測(cè)試是對(duì)新單業(yè)務(wù)大幅下降對(duì)險(xiǎn)企現(xiàn)金流狀況的影響。從業(yè)務(wù)凈現(xiàn)金流來看,除中國(guó)人壽外,其余險(xiǎn)企新單保費(fèi)下降100%時(shí)業(yè)務(wù)凈現(xiàn)金流依然為正;中國(guó)人壽當(dāng)新單保費(fèi)下降30%時(shí)業(yè)務(wù)凈現(xiàn)金流即為負(fù)。其中原因可能是中國(guó)人壽為壽險(xiǎn)公司,僅有人身險(xiǎn)保費(fèi)無產(chǎn)險(xiǎn)保費(fèi)收入調(diào)節(jié),導(dǎo)致新單保費(fèi)下降同等比例情況下對(duì)現(xiàn)金流影響更大。中國(guó)人壽面臨著更大的新單保費(fèi)下降的流動(dòng)性風(fēng)險(xiǎn)。從流動(dòng)性缺口來看,在壓力測(cè)試的幾種情況中各險(xiǎn)企都沒有出現(xiàn)正缺口,說明公司資產(chǎn)足夠支撐流動(dòng)性需求。

上市險(xiǎn)企新單保費(fèi)壓力測(cè)試流動(dòng)性缺口

- | 假設(shè)場(chǎng)景 | 中國(guó)平安 | 新華保險(xiǎn) | 中國(guó)人壽 | 中國(guó)太保 | 中國(guó)人保 | 中國(guó)太平 |

新單保費(fèi)下降 | 30% | -2,772,573 | -699,616 | -2,871,775 | -1,258,106 | -793,189 | -721,010 |

新單保費(fèi)下降 | 50% | -2,736,872 | -694,331 | -2,837,545 | -1,248,765 | -782,324 | -713,277 |

新單保費(fèi)下降 | 80% | -2,683,320 | -686,403 | -2,786,201 | -1,234,754 | -766,025 | -701,679 |

新單保費(fèi)下降 | 100% | -2,647,619 | -681,118 | -2,751,971 | -1,225,413 | -755,159 | -693,946 |

數(shù)據(jù)來源:公開資料整理

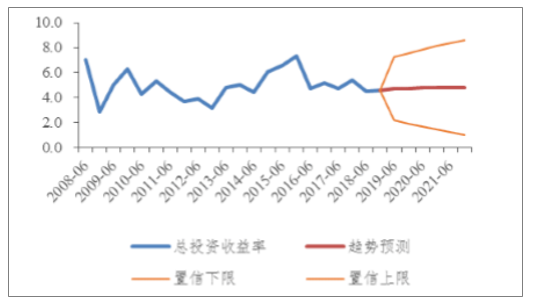

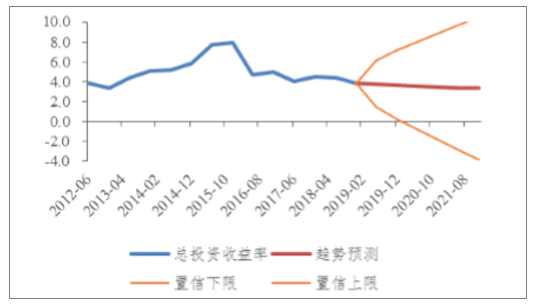

(四)、壓力測(cè)試建模-在險(xiǎn)價(jià)值法(VaR)

VaR模型計(jì)算方法采用歷史模擬法進(jìn)行計(jì)算,借助于計(jì)算過去一段時(shí)間內(nèi)的資產(chǎn)組合風(fēng)險(xiǎn)收益的頻率分布,通過找到歷史上一段時(shí)間內(nèi)的平均收益,在置信區(qū)間為95%下的最低收益率,從而計(jì)算資產(chǎn)組合的VaR值,得到各公司數(shù)據(jù)的預(yù)測(cè)結(jié)果如下各表所示。

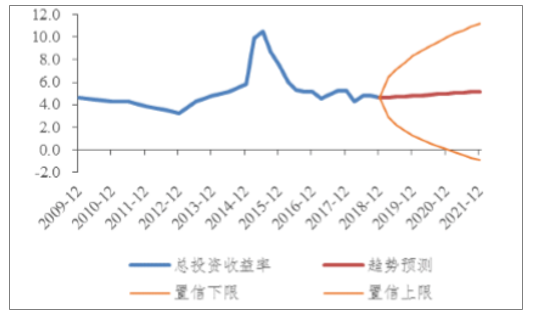

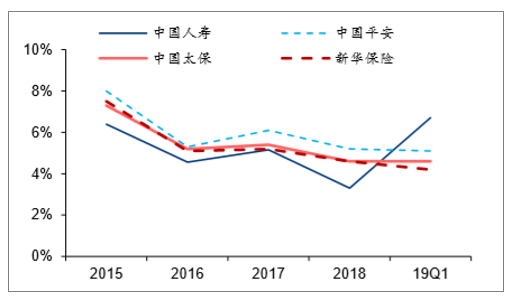

受資本市場(chǎng)波動(dòng)、股市大幅下跌的影響,六家上市險(xiǎn)企2018年的總投資收益率較2017年都有所下降,均降低到了5%以下。若按總投資收益率高低來排名,中國(guó)人保的總投資收益率為4.9%,位居榜首;中國(guó)太保、新華保險(xiǎn)的投資收益率均為4.6%,并列第二;而其他三家險(xiǎn)企中國(guó)太平、中國(guó)平安及中國(guó)人壽的總投資收益率均在4%以下,分別為3.85%,3.7%、3.28%。其中中國(guó)太平公布的總投資收益率不包括對(duì)聯(lián)營(yíng)和合營(yíng)企業(yè)的投資收益,與其余五家險(xiǎn)企口徑略有不同,因此總投資收益率偏低。

新華保險(xiǎn)、中國(guó)平安、中國(guó)人壽、中國(guó)太保、中國(guó)太平、中國(guó)人保的總投資收益率相比上一年度分別下降了0.6%、2.4%、1.34%、0.8%、0.63%和1.12%。其中除中國(guó)太保年底公布的總投資收益率較2018年中期公布結(jié)果有所上升外(從4.5%到4.6%),其余五家上市險(xiǎn)企的投資收益率都較中期公布結(jié)果有所下降。中國(guó)平安的收益率下降幅度最大,其中有會(huì)計(jì)準(zhǔn)則變化的原因。中國(guó)平安已經(jīng)開始執(zhí)行新金融工具會(huì)計(jì)準(zhǔn)則IFRS9,導(dǎo)致分類為以公允價(jià)值計(jì)量且變動(dòng)計(jì)入損益的資產(chǎn)大幅增加,公允價(jià)值變動(dòng)損益波動(dòng)加大,因此導(dǎo)致總投資收益率大幅下降。

根據(jù)對(duì)未來各險(xiǎn)企總投資收益率的預(yù)測(cè)結(jié)果,除了中國(guó)太平之外,其余五家險(xiǎn)企的總投資收益率均在未來幾年有上升的趨勢(shì),中國(guó)人壽、中國(guó)平安、中國(guó)太保的總投資收益率在2021年底有望達(dá)到4.5%左右及以上的水平,但預(yù)計(jì)仍低于5%(可能對(duì)資本市場(chǎng)慢牛走勢(shì)預(yù)期,不會(huì)出現(xiàn)過去快速上漲的走勢(shì));而新華保險(xiǎn)和中國(guó)人保的總投資收益率預(yù)計(jì)有望達(dá)到5%以上的水平,其中對(duì)中國(guó)人保的預(yù)測(cè)結(jié)果顯示,2020年之后其總投資收益率超過了6%。中國(guó)太平的總投資收益率可能在未來三年的預(yù)測(cè)區(qū)間內(nèi)持續(xù)走低,在2021年可能下降到3.5%以下,與前述的口徑不一致因素存在較大相關(guān)性。

同時(shí),由于預(yù)測(cè)采用指數(shù)平滑法,對(duì)近期歷史數(shù)據(jù)賦予較大權(quán)重,因此預(yù)測(cè)結(jié)果的不同與近幾年各險(xiǎn)企投資收益率表現(xiàn)相關(guān)程度更大。2015年后,其他五家險(xiǎn)企的總投資收益率在波動(dòng)中下降,而中國(guó)太平的總投資收益率一路走低。中國(guó)太平的權(quán)益投資占比在六家上市險(xiǎn)企中最高,導(dǎo)致股票市場(chǎng)波動(dòng)對(duì)其投資收益造成的影響更大。受到境內(nèi)及香港股票市場(chǎng)大跌以及股本證券和投資基金主動(dòng)優(yōu)化持倉(cāng)結(jié)構(gòu)的影響,從2015年末到2018年末,中國(guó)太平已實(shí)現(xiàn)與未實(shí)現(xiàn)資本利得從110.42億港元下降到虧損27.36億港元。從預(yù)測(cè)的置信上下限來看,對(duì)六家險(xiǎn)企投資收益率的預(yù)測(cè)均使用95%的置信水平,即未來的投資收益率的真實(shí)值有95%的可能性落在置信區(qū)間內(nèi),而隨著預(yù)測(cè)期的外推,在距離當(dāng)前越遠(yuǎn)的時(shí)刻預(yù)測(cè)誤差越大,因此置信區(qū)間會(huì)逐漸擴(kuò)大。

新華保險(xiǎn)預(yù)測(cè)收益率(單位:%)

數(shù)據(jù)來源:公開資料整理

中國(guó)平安預(yù)測(cè)收益率(單位:%)

數(shù)據(jù)來源:公開資料整理

中國(guó)人壽預(yù)測(cè)收益率(單位:%)

數(shù)據(jù)來源:公開資料整理

中國(guó)太保預(yù)測(cè)收益率(單位:%)

數(shù)據(jù)來源:公開資料整理

中國(guó)太平預(yù)測(cè)收益率(單位:%)

數(shù)據(jù)來源:公開資料整理

中國(guó)人保預(yù)測(cè)收益率(單位:%)

數(shù)據(jù)來源:公開資料整理

三、內(nèi)生屬性+監(jiān)管放松,險(xiǎn)企應(yīng)對(duì)策略多元化

(一)、負(fù)債端:加強(qiáng)代理人隊(duì)伍建設(shè),提高運(yùn)營(yíng)效率

1、加強(qiáng)代理人隊(duì)伍建設(shè)

目前代理人渠道仍是國(guó)內(nèi)保險(xiǎn)營(yíng)銷渠道的主力軍,整體增速趨緩主要源于前幾年增速較快+代理人主動(dòng)清虛,發(fā)展代理人渠道可從規(guī)模和質(zhì)量?jī)煞矫嫒胧帧?duì)于險(xiǎn)企來說,需增加代理人數(shù)量同時(shí)持續(xù)優(yōu)化隊(duì)伍結(jié)構(gòu),保持績(jī)優(yōu)人力增長(zhǎng)和提高代理人產(chǎn)能并舉。除2018年外,其余各年各險(xiǎn)企的個(gè)險(xiǎn)首年保費(fèi)均處于階梯上升的趨勢(shì),2015年后增速降低。人壽和平安占據(jù)份額較大,相對(duì)份額較低的太保在增速上表現(xiàn)出了很強(qiáng)的攻勢(shì),平安次之,人壽增速最低。

代理人增速放緩,提質(zhì)增效大有可期。上市險(xiǎn)企總保費(fèi)的增長(zhǎng)多依賴于代理人數(shù)量的擴(kuò)張。除中國(guó)太平外,各險(xiǎn)企人均產(chǎn)能增速在20%以內(nèi),遠(yuǎn)小于保費(fèi)收入增速20%-50%,代理人數(shù)量的擴(kuò)張對(duì)保費(fèi)增長(zhǎng)推動(dòng)作用較大。2014-2017年,險(xiǎn)企代理人數(shù)量和月人均產(chǎn)能(月個(gè)險(xiǎn)首年保費(fèi)與月代理人數(shù)量之比)逐漸提高,2018年增速均呈現(xiàn)下滑趨勢(shì)。以中國(guó)平安為例,2014年到2017年,平安壽險(xiǎn)代理人數(shù)量從63.6萬(wàn)人上升至138.6萬(wàn)人,年復(fù)合增長(zhǎng)率29.65%。2018年,平安壽險(xiǎn)代理人數(shù)量,同比上漲2.24%,增速大幅下降。可比口徑下,上市險(xiǎn)企壽險(xiǎn)代理人總?cè)藬?shù)406.97萬(wàn)人,同比增長(zhǎng)0.75%。中國(guó)人壽和新華保險(xiǎn)2017年代理人增速即出現(xiàn)下滑,中國(guó)人壽和新華保險(xiǎn)代理人增速11.63%和6.1%,低于2016年代理人增速57.10%和26.64%。在人均產(chǎn)能增速方面,2014年至2017年,中國(guó)太平人均產(chǎn)能增速穩(wěn)定,維持在30%左右,其余險(xiǎn)企震蕩增長(zhǎng)。代理人增速放緩情況下,險(xiǎn)企可以通過業(yè)務(wù)培訓(xùn)、強(qiáng)化考核、科技賦能等途徑,提高人均產(chǎn)能,深化銷售渠道,維持保費(fèi)增速。

上個(gè)險(xiǎn)首年保費(fèi)收入增速降低

數(shù)據(jù)來源:公開資料整理

上市險(xiǎn)企人均月產(chǎn)能及增速(單位:元/人,%)

數(shù)據(jù)來源:公開資料整理

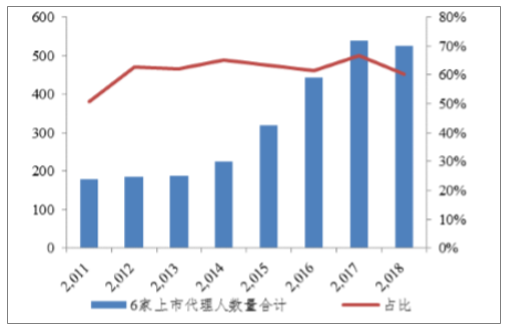

上市險(xiǎn)企個(gè)險(xiǎn)渠道代理人數(shù)量增速降低

數(shù)據(jù)來源:公開資料整理

上市險(xiǎn)企代理人數(shù)量占保險(xiǎn)行業(yè)60%以上

數(shù)據(jù)來源:公開資料整理

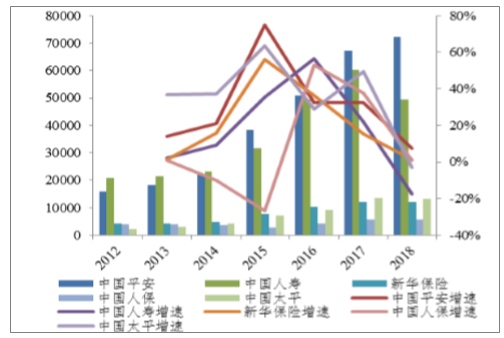

上市險(xiǎn)企新業(yè)務(wù)價(jià)值及增速單位(百萬(wàn),%)

數(shù)據(jù)來源:公開資料整理

上市險(xiǎn)企人均新業(yè)務(wù)價(jià)值及增速單位(元/人,%)

數(shù)據(jù)來源:公開資料整理

保險(xiǎn)代理人隊(duì)伍趨專業(yè)化

險(xiǎn)資投資端政策險(xiǎn)企打法

新華保險(xiǎn)2018年三季度提出,將代理人隊(duì)伍打造成一支合格的風(fēng)險(xiǎn)管理師隊(duì)伍,給客戶提供全程(覆蓋全身生命周期)/全家(個(gè)人、每一位家庭成員)/全方面的服務(wù)(生、老、病、死、殘)

友邦保險(xiǎn)2018年4月份,在新五年計(jì)劃中提出再塑卓越營(yíng)銷員的新標(biāo)準(zhǔn)——“五化”模式,即規(guī)模增員精英化、經(jīng)營(yíng)管理系統(tǒng)化、銷售顧問專業(yè)化、客戶服務(wù)標(biāo)準(zhǔn)化、作業(yè)平臺(tái)數(shù)字化。

泰康保險(xiǎn)集團(tuán)配備一批專業(yè)素質(zhì)強(qiáng)、服務(wù)水平高的健康財(cái)富規(guī)劃師,2017年5月開始第一批培訓(xùn),截至2018年底已經(jīng)舉行了5期。

險(xiǎn)資投資端政策

險(xiǎn)企 | 打法 |

新華保險(xiǎn) | 2018年三季度提出,將代理人隊(duì)伍打造成一支合格的風(fēng)險(xiǎn)管理師隊(duì)伍,給客戶提供全程(覆蓋全身生命周期)/全家(個(gè)人、每一位家庭成員)/全方面的服務(wù)(生、老、病、死、殘) |

友邦保險(xiǎn) | 2018年4月份,在新五年計(jì)劃中提出再塑卓越營(yíng)銷員的新標(biāo)準(zhǔn)——“五化”模式,即規(guī)模增員精英化、經(jīng)營(yíng)管理系統(tǒng)化、銷售顧問專業(yè)化、客戶服務(wù)標(biāo)準(zhǔn)化、作業(yè)平臺(tái)數(shù)字化。 |

泰康保險(xiǎn) | 集團(tuán)配備一批專業(yè)素質(zhì)強(qiáng)、服務(wù)水平高的健康財(cái)富規(guī)劃師,2017年5月開始第一批培訓(xùn),截至2018年底已經(jīng)舉行了5期。 |

數(shù)據(jù)來源:公開資料整理

2、提高營(yíng)運(yùn)效率,上市險(xiǎn)企提升空間仍較大

費(fèi)差益是險(xiǎn)企利潤(rùn)來源之一,保險(xiǎn)公司在低利率時(shí)期可以通過合理調(diào)整開支增厚企業(yè)利潤(rùn)。以單位管理費(fèi)用支撐的有效業(yè)務(wù)價(jià)值(即有效業(yè)務(wù)價(jià)值/人身險(xiǎn)業(yè)務(wù)管理費(fèi)支出)和單位人力成本支撐的有效業(yè)務(wù)價(jià)值(即有效業(yè)務(wù)價(jià)值/人身險(xiǎn)手續(xù)費(fèi)及傭金支出)來衡量上市保險(xiǎn)企業(yè)運(yùn)營(yíng)效率。

根據(jù)2018年的數(shù)據(jù),中國(guó)人壽、中國(guó)平安、中國(guó)太保、新華保險(xiǎn)、中國(guó)人保、中國(guó)太平以單位管理費(fèi)用支撐的有效業(yè)務(wù)價(jià)值分別為10.46元、8.34元、11.49元、5.91元、2.85元和4.19港元。從各險(xiǎn)企上市以來的歷年數(shù)據(jù)看,各家公司的單位管理費(fèi)用支撐的有效業(yè)務(wù)價(jià)值總體都呈上升趨勢(shì)。業(yè)務(wù)管理費(fèi)支出隨業(yè)務(wù)數(shù)量變動(dòng)較小,因此較大的業(yè)務(wù)規(guī)模可以有效攤薄管理費(fèi)用,各家公司人身險(xiǎn)保費(fèi)收入都逐年上升,中國(guó)人壽、中國(guó)平安和中國(guó)太保這三家公司的人身險(xiǎn)保費(fèi)規(guī)模較大,相應(yīng)單位管理費(fèi)用支撐的有效業(yè)務(wù)價(jià)值較多。

而對(duì)于單位人力成本支撐的有效業(yè)務(wù)價(jià)值,2018年中國(guó)人壽、中國(guó)平安、中國(guó)太保、新華保險(xiǎn)、中國(guó)人保、中國(guó)太平的數(shù)據(jù)分別為6.52元、4.97元、5.08元、4.44元、3.49元和4.09港元。根據(jù)歷年數(shù)據(jù),各家公司的單位人力成本支撐的有效業(yè)務(wù)價(jià)值在2014年之后經(jīng)歷了下降周期,在2017年開始回升。傭金支出隨業(yè)務(wù)量的增加而增加,因此該指標(biāo)可反映代理人隊(duì)伍的效率。單位人力成本支撐的有效業(yè)務(wù)價(jià)值下降與差異,可能因?yàn)槭袌?chǎng)競(jìng)爭(zhēng)激烈,可能各家險(xiǎn)企人身險(xiǎn)業(yè)務(wù)主要靠代理人數(shù)量推動(dòng),過去人海戰(zhàn)術(shù)下推動(dòng)下的代理人資源浪費(fèi)較嚴(yán)重;而數(shù)據(jù)回升可能與近年來各家公司持續(xù)優(yōu)化代理人隊(duì)伍結(jié)構(gòu),提高代理人產(chǎn)能有關(guān),包括2019年以來主動(dòng)采取的考核及清虛舉動(dòng)有關(guān),意味市場(chǎng)對(duì)專業(yè)能力強(qiáng)的代理人需要相對(duì)比較旺盛。

3、降低預(yù)定利率

90年代末中國(guó)保險(xiǎn)業(yè)曾出現(xiàn)嚴(yán)重利差損,保監(jiān)會(huì)及時(shí)控制,催生審慎監(jiān)管。1997-1999年高保證利率時(shí)代,壽險(xiǎn)產(chǎn)品預(yù)定利率與中央銀行基準(zhǔn)利率掛鉤,在經(jīng)濟(jì)迅速發(fā)展時(shí)期,產(chǎn)品的預(yù)定利率較高;而在中央銀行基準(zhǔn)利率下調(diào)時(shí),為保持市場(chǎng)競(jìng)爭(zhēng)力,壽險(xiǎn)公司不愿主動(dòng)下調(diào)預(yù)定利率,這種預(yù)定利率長(zhǎng)期穩(wěn)定和中央銀行基準(zhǔn)利率短期波動(dòng)之間的矛盾,導(dǎo)致利差損的出現(xiàn)。具體看1999-2002年,央行連續(xù)八次下調(diào)基準(zhǔn)利率,一年期定期存款利率從10.98%降至1.98%,保險(xiǎn)公司產(chǎn)生巨額利差損。為防止新的利差出現(xiàn),直到2013年,保險(xiǎn)預(yù)定利率維持在2.5%以下。

2013年8月《中國(guó)保監(jiān)會(huì)啟動(dòng)普通型人身保險(xiǎn)費(fèi)率政策改革》放開2.5%的上限限制,普通型人身保險(xiǎn)預(yù)定利率由保險(xiǎn)公司按照審慎原則自行決定。普通型人身保險(xiǎn)保單法定評(píng)估利率為3.5%,普通型養(yǎng)老年金或10年期及以上的其它普通型年金保單,上限為4.025%和預(yù)定利率的小者。壽險(xiǎn)預(yù)定費(fèi)率的改革降低保險(xiǎn)產(chǎn)品價(jià)格,促進(jìn)了保險(xiǎn)行業(yè)發(fā)展。

在利率下行的背景下,上市險(xiǎn)企總投資收益率2015年后降低約5%,2016-2018年在3.5%-4.5%左右。為防止利差損,總投資收益率下滑,險(xiǎn)企預(yù)定利率被迫下滑。

2007-2018年險(xiǎn)企總投資收益率(%)

數(shù)據(jù)來源:公開資料整理

(二)、資產(chǎn)端:監(jiān)管放松,險(xiǎn)企配置品種日益多樣性

1、監(jiān)管總體邊際放松

2007-2018年中國(guó)銀保監(jiān)會(huì)、原中國(guó)保監(jiān)會(huì)發(fā)布系列政策指引規(guī)劃險(xiǎn)資入市,該階段監(jiān)管放松,險(xiǎn)企配置品種日益多樣性。

2007年-2014年,為刺激國(guó)內(nèi)經(jīng)濟(jì)發(fā)展,監(jiān)管當(dāng)局鼓勵(lì)資金進(jìn)入金融行業(yè),此期間中國(guó)銀保監(jiān)會(huì)、原保監(jiān)會(huì)發(fā)布多條政策,擴(kuò)大險(xiǎn)資投資范圍和品種,鼓勵(lì)險(xiǎn)資入債市投資債券或開展債權(quán)投資計(jì)劃,增加債券投資基礎(chǔ)設(shè)施比例,同時(shí)放寬險(xiǎn)資投資股權(quán)和不動(dòng)產(chǎn)的投資比例,開展保險(xiǎn)資產(chǎn)管理公司資產(chǎn)管理產(chǎn)品試點(diǎn)業(yè)務(wù),允許保險(xiǎn)資金進(jìn)行委托投資和境外投資等。

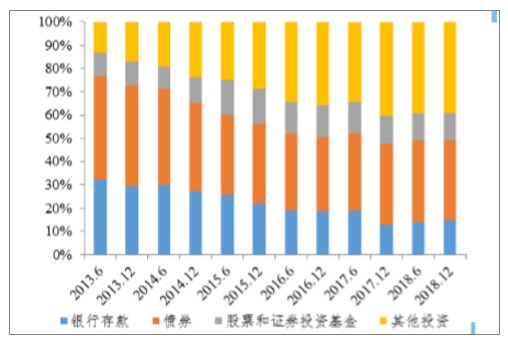

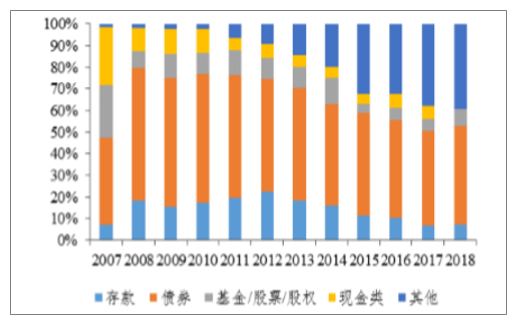

截至2014年底,保險(xiǎn)資金運(yùn)用余額為93314.43億元,其它投資金額22078.41億元,比重23.66%,金額及占比持續(xù)提升。5家上市險(xiǎn)企(中國(guó)平安、中國(guó)人壽、新華保險(xiǎn)、中國(guó)人保、中國(guó)太保)債券投資比重占總投資資產(chǎn)的比重為44.68%,現(xiàn)金類比重為3.51%,二者占比較2011年明顯下降。與之相反,其它投資比重為15.94%,較2011年的6.14%明顯提升。

2013.6-2018.12保險(xiǎn)資金運(yùn)用情況(億元)

數(shù)據(jù)來源:公開資料整理

中國(guó)人保資金運(yùn)用情況(%)

數(shù)據(jù)來源:公開資料整理

中國(guó)人壽資金運(yùn)用情況(%)

數(shù)據(jù)來源:公開資料整理

中國(guó)太保資金運(yùn)用情況(%)

數(shù)據(jù)來源:公開資料整理

2015-2018年,國(guó)內(nèi)經(jīng)濟(jì)發(fā)展“脫實(shí)向虛”,為引導(dǎo)資金流入實(shí)體企業(yè),政府出臺(tái)系列政策,大力支持險(xiǎn)資投資國(guó)家發(fā)展戰(zhàn)略重大工程,政府在擴(kuò)大險(xiǎn)資投資范圍和比重同時(shí)強(qiáng)化和規(guī)范化險(xiǎn)資運(yùn)用監(jiān)管,鼓勵(lì)險(xiǎn)資進(jìn)行長(zhǎng)期價(jià)值投資。

上市險(xiǎn)企其他類投資比例上漲,定期存款投資比例快速下降:2018年末,保險(xiǎn)資金運(yùn)用余額為164088.38億元,其它投資64122.04億元,占比39.08%,相較2015年提升10.43pct。上市險(xiǎn)企其他類投資金額25360.87億元,比重29.74%,相較于2015年提升7.57pct。存款類投資金額10523.31億元,占比12.34%,相較于2015年下降6.63pct。

此外,從接近監(jiān)管層的人士處獲悉,銀保監(jiān)會(huì)目前正在積極研究修訂保險(xiǎn)資金投資權(quán)益類資產(chǎn)比例上限,擬在當(dāng)前30%基礎(chǔ)上予以進(jìn)一步提升。簡(jiǎn)單測(cè)算的話,若險(xiǎn)資投資權(quán)益類資產(chǎn)比例提升10個(gè)百分點(diǎn),將會(huì)給權(quán)益市場(chǎng)帶來萬(wàn)億的資金體量,這將對(duì)股市形成實(shí)質(zhì)性利好,也將對(duì)實(shí)體經(jīng)濟(jì)形成有力支撐。

2、債券品種日益豐富,利差管理難度降低

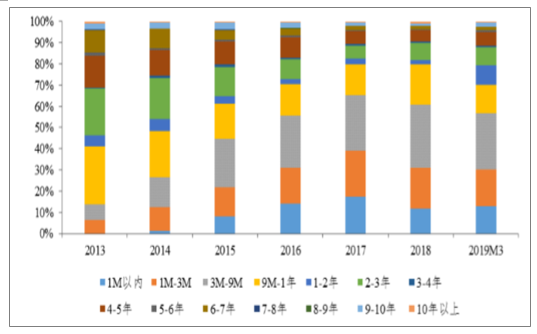

長(zhǎng)期債券數(shù)量增加,期限錯(cuò)配減少,險(xiǎn)資投資端收益趨穩(wěn)。2013-2017年期間,短期債券(1年以內(nèi))數(shù)量占比逐年提升至79.7%,2019年3月短期債券數(shù)量占比下降至70%,中長(zhǎng)期債券所占比例有所上升,數(shù)量呈現(xiàn)增長(zhǎng)趨勢(shì)。長(zhǎng)期債券數(shù)量的增加,擴(kuò)大險(xiǎn)資投資品類,利好主要資金配置于長(zhǎng)期債券的險(xiǎn)資的投資收益率。

債券市場(chǎng)不斷加大開放舉措,雖然仍有觀點(diǎn)認(rèn)為中國(guó)債市流動(dòng)性不足、評(píng)級(jí)體系未能與全球接軌、缺乏對(duì)沖工具、信用風(fēng)險(xiǎn)等成為境外投資者入場(chǎng)的顧慮。而彭博公司4月初宣布,將中國(guó)債券正式納入彭博巴克萊全球綜合指數(shù),并將在20個(gè)月內(nèi)分步完成。完成納入后,人民幣計(jì)價(jià)的中國(guó)債券將成為繼美元、歐元、日元之后的第四大計(jì)價(jià)貨幣債券。這意味著,追蹤該指數(shù)的國(guó)際投資者將開始涌入全球第三大、規(guī)模超80萬(wàn)億元人民幣的中國(guó)債券市場(chǎng)。央行相關(guān)負(fù)責(zé)人表示下一步將繼續(xù)引進(jìn)更多國(guó)際評(píng)級(jí)機(jī)構(gòu)跨境展業(yè)或在本土落地,促進(jìn)中國(guó)債市評(píng)級(jí)質(zhì)量和國(guó)際認(rèn)可度提升。也有理由相信未來債券市場(chǎng)的開放與債券品種有望不斷提升。

債券發(fā)行期限占比

數(shù)據(jù)來源:公開資料整理

債券發(fā)行期限數(shù)量

數(shù)據(jù)來源:公開資料整理

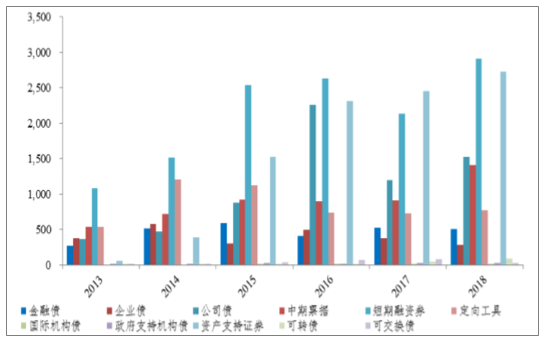

信用債的種類近年來逐漸增多,擴(kuò)大了險(xiǎn)資投資范圍,多品種利率債的發(fā)行,有利于企業(yè)進(jìn)行種類和期限配置,穩(wěn)定險(xiǎn)資投資債券收益率。2013年后,政府支持債券、國(guó)際機(jī)構(gòu)債、資產(chǎn)支持證券和可轉(zhuǎn)債等品種陸續(xù)出現(xiàn),新品種債券數(shù)量也呈現(xiàn)上漲趨勢(shì)(2016年除外)特別是資產(chǎn)支持證券,2013-2018年期間數(shù)量從63上漲至2736只,年復(fù)合增長(zhǎng)率212.60%;資產(chǎn)支持證券發(fā)行金額從279.7億元增長(zhǎng)至20139.38億元,年復(fù)合增長(zhǎng)率235.22%。

各種類信用債發(fā)行只數(shù)

數(shù)據(jù)來源:公開資料整理

四、保障缺口較大,行業(yè)發(fā)展空間廣闊

(一)、健康保障缺口較大,戶均保障壓力突出

健康險(xiǎn)新增件數(shù)大幅提升,件均保額整體偏低。壽險(xiǎn)業(yè)務(wù)2018年累計(jì)新增保單0.9億件,同比下滑20%,與全年理財(cái)型產(chǎn)品銷售乏力的節(jié)奏較為一致。

健康險(xiǎn)全年新增32億件,同比大幅增長(zhǎng)417%,市場(chǎng)保障需求正被逐步挖掘,新單件數(shù)有望持續(xù)抬升。但相較之下的件均保額整體處偏低水平,健康險(xiǎn)件均保額年中有所抬升,年末回歸至25萬(wàn)元水平。隨著醫(yī)療技術(shù)與生活水平的提升,過往的疑難雜癥大概率可以得到救治,但之后的康復(fù)治療所需費(fèi)用也因此大幅抬升,目前的保障額度明顯偏低,仍有較大的提升空間。

2018年人身險(xiǎn)新增保單件數(shù)與件均保額

- | 2018/01 | 2018/02 | 2018/03 | 2018/04 | 2018/05 | 2018/06 | 2018/07 | 2018/08 | 2018/09 | 2018/10 | 2018/11 | 2018/12 |

新增保單件數(shù)-億件 | - | - | - | - | - | - | - | - | - | - | - | - |

壽險(xiǎn) | 0.15 | 0.21 | 0.31 | 0.36 | 0.42 | 0.51 | 0.56 | 0.63 | 0.76 | 0.78 | 0.84 | 0.89 |

健康險(xiǎn) | 2 | 4 | 6 | 8 | 10 | 13 | 15 | 18 | 23 | 26 | 29 | 32 |

意外險(xiǎn) | 3 | 6 | 10 | 16 | 23 | 30 | 37 | 43 | 54 | 61 | 62 | 65 |

件均保額-萬(wàn)元 | - | - | - | - | - | - | - | - | - | - | - | - |

壽險(xiǎn) | 16.5 | 19.1 | 25.4 | 24.9 | 25.7 | 26.3 | 27.0 | 27.3 | 29.0 | 31.8 | 32.5 | 33.7 |

健康險(xiǎn) | 27.5 | 27.4 | 37.6 | 37.8 | 36.4 | 34.9 | 34.5 | 33.3 | 27.3 | 26.2 | 25.8 | 24.9 |

意外險(xiǎn) | 86.1 | 99.5 | 86.3 | 76.4 | 73.8 | 74.0 | 73.8 | 71.8 | 61.9 | 58.6 | 58.9 | 50.9 |

數(shù)據(jù)來源:公開資料整理

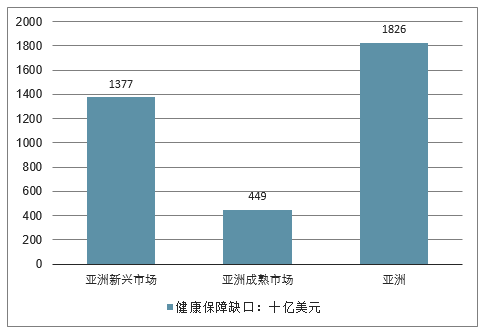

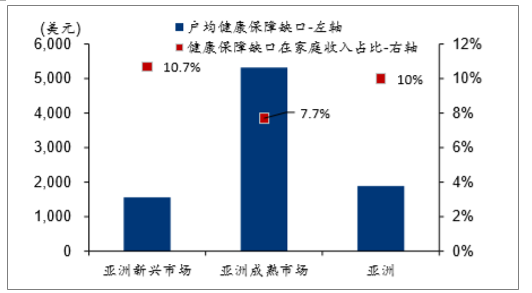

亞洲市場(chǎng)健康保障缺口較大,新興市場(chǎng)戶均壓力更為突出。2017年12個(gè)亞洲市場(chǎng)的健康保障缺口合計(jì)約為1.8萬(wàn)億美元,其中1.4萬(wàn)億美元的缺口來自中國(guó)內(nèi)地、印度等亞洲新興市場(chǎng),約占新興市場(chǎng)GDP的7.4%。從戶均健康保障缺口的角度來看,亞洲新興市場(chǎng)的戶均缺口約為1565美元,占家庭年均收入的10.7%。亞洲成熟市場(chǎng)的缺口約為5818美元,占家庭年均收入的7.7%。因此從占家庭年均收入的百分比角度來看,新興市場(chǎng)的平均缺口大于成熟市場(chǎng),戶均壓力更為突出。

2017年亞洲健康保障缺口估值

數(shù)據(jù)來源:公開資料整理

2017年亞洲戶均健康保障缺口表現(xiàn)

數(shù)據(jù)來源:公開資料整理

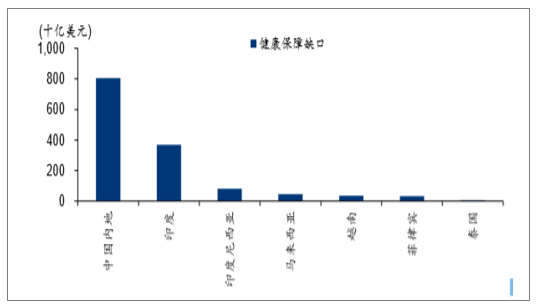

中國(guó)內(nèi)地健康保障缺口大,醫(yī)療費(fèi)支出增長(zhǎng)快。2017年中國(guó)內(nèi)地的健康保障缺口規(guī)模在新興市場(chǎng)中最為顯著,約為8050億美元,占全亞洲總額的44.7%,占家庭總收入的10%。中國(guó)內(nèi)地人口規(guī)模大、人均收入較低是造成健康保障缺口規(guī)模突出的主要原因。從醫(yī)療費(fèi)支出來看,2000-2015年,中國(guó)內(nèi)地人均醫(yī)療費(fèi)支出從25美元上升到了138美元。據(jù)估計(jì),中國(guó)內(nèi)地的醫(yī)療費(fèi)支出從550億美元增長(zhǎng)到了5900億美元。在2007-2017十年間,醫(yī)療費(fèi)用指數(shù)的年均增長(zhǎng)率為7.6%,而總體消費(fèi)者價(jià)格指數(shù)增長(zhǎng)率為2.2%。

2017年新興市場(chǎng)健康保障缺口規(guī)模

數(shù)據(jù)來源:公開資料整理

(二)、后保障意識(shí)提升,轉(zhuǎn)化周期逐步縮短

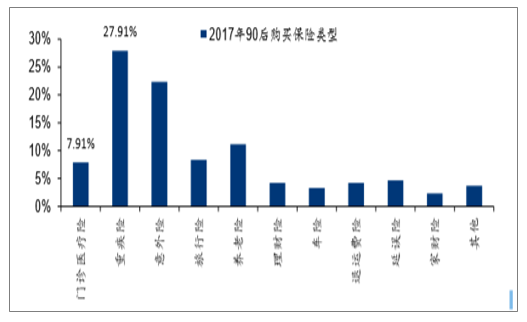

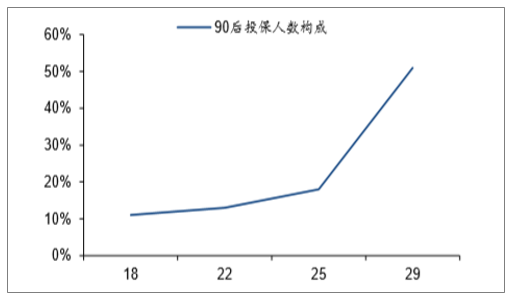

年輕一代意識(shí)提升,重疾險(xiǎn)為首選產(chǎn)品。90后隨著年齡的增長(zhǎng)、心智的成熟,對(duì)于未來有可能遇到的風(fēng)險(xiǎn)已經(jīng)非常重視,擔(dān)心“未來風(fēng)險(xiǎn)”的90后占比達(dá)71.8%。大多數(shù)90后為健康投入意愿增強(qiáng),占比高達(dá)92.22%,有大約34.48%的90后在運(yùn)動(dòng)健身方面有所投入。購(gòu)買健康險(xiǎn)已進(jìn)入眾多90后的健康投資范疇,2017年購(gòu)買門診醫(yī)療險(xiǎn)達(dá)7.91%,購(gòu)買重疾險(xiǎn)達(dá)27.91%,合計(jì)占比達(dá)35.82%。保障意識(shí)正逐步提升,未來健康險(xiǎn)的配置需求有望逐步得到體現(xiàn)。

2017年90后以健康險(xiǎn)作為首選保險(xiǎn)產(chǎn)品

數(shù)據(jù)來源:公開資料整理

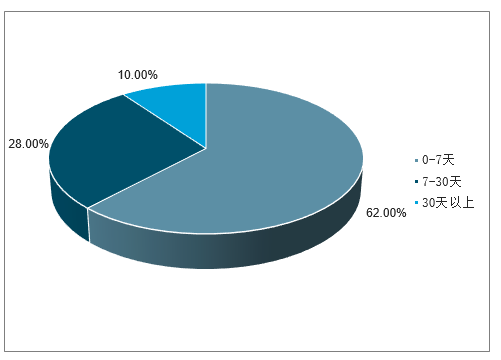

轉(zhuǎn)化周期逐步縮短,參保人數(shù)和保費(fèi)增長(zhǎng)較快。90后平均轉(zhuǎn)化交易周期在一周內(nèi)的占比約為62%,其中長(zhǎng)期健康險(xiǎn)在一周內(nèi)順利投保的占比約48%。橫向比較來看,90后購(gòu)買保險(xiǎn)的決策周期比80后平均快3.6天,通過購(gòu)買保險(xiǎn)進(jìn)行風(fēng)險(xiǎn)轉(zhuǎn)移,已逐步成為年輕一代的共識(shí)。投保周期縮短的同時(shí),保障覆蓋度也在逐步擴(kuò)大,2015-2017年間,90后人均客單價(jià)從547元提升到了2193元,人均持有4張保單,其中健康險(xiǎn)2.7張。90后投保人大多進(jìn)入婚育高峰期,為自己與家人進(jìn)行保險(xiǎn)規(guī)劃的需求提升,未來潛在的增長(zhǎng)空間較大。

90后平均轉(zhuǎn)化交易周期

數(shù)據(jù)來源:公開資料整理

90后投保人數(shù)占

數(shù)據(jù)來源:公開資料整理

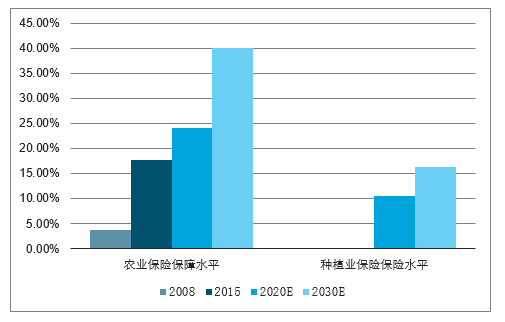

非車險(xiǎn)增長(zhǎng)動(dòng)能強(qiáng)勁,有望成為新的業(yè)績(jī)?cè)鲩L(zhǎng)極農(nóng)險(xiǎn)發(fā)展速度較快,潛在市場(chǎng)空間廣闊。我國(guó)農(nóng)業(yè)保險(xiǎn)保障水平起點(diǎn)較低,但是發(fā)展迅速,從2008年的3.67%增長(zhǎng)到2015年的17.69%,年均復(fù)合增長(zhǎng)率達(dá)到了25.24%。同時(shí)報(bào)告還預(yù)測(cè)到2020年我國(guó)農(nóng)業(yè)保險(xiǎn)保障水平將接近24%,到2030年前后將超過40%,達(dá)到發(fā)達(dá)國(guó)家水平。從國(guó)際經(jīng)驗(yàn)來看,我國(guó)農(nóng)業(yè)保險(xiǎn)保障水平總體處于世界中等水平,但是距離發(fā)達(dá)國(guó)家還有較大的差距,僅為美國(guó)的1/8,加拿大的1/6,保障廣度僅相當(dāng)于美國(guó)和加拿大上世紀(jì)90年代的水平,而保障深度還不如印度等發(fā)展中國(guó)家。但目前農(nóng)險(xiǎn)發(fā)展速度較快,2007-2016年間,農(nóng)業(yè)保險(xiǎn)提供的風(fēng)險(xiǎn)保障年均增長(zhǎng)38.93%,保費(fèi)收入增長(zhǎng)了7倍,承保面積增長(zhǎng)了約7.5倍,潛在的市場(chǎng)空間仍十分廣闊。

農(nóng)業(yè)保險(xiǎn)保障水平及官方預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

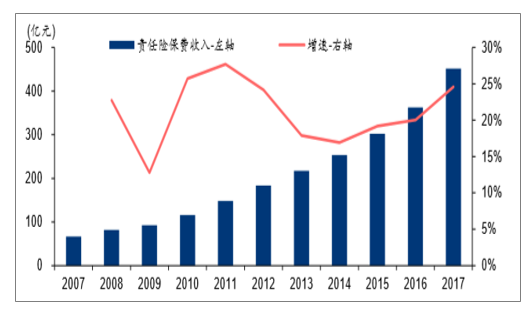

責(zé)任險(xiǎn)占比低增速快,發(fā)展空間廣闊。責(zé)任險(xiǎn)保費(fèi)收入從2007年的66.6億元增長(zhǎng)到2017年的451.3億,歷年增速大多在15%以上,但在總財(cái)險(xiǎn)業(yè)務(wù)中占比仍較低,2017年僅有約4.59%。根據(jù)發(fā)達(dá)國(guó)家保險(xiǎn)業(yè)的發(fā)展歷程,保險(xiǎn)在經(jīng)過傳統(tǒng)的海上保險(xiǎn)、壽險(xiǎn)之后,最終將拓展到重視法律責(zé)任風(fēng)險(xiǎn)的責(zé)任保險(xiǎn),發(fā)達(dá)國(guó)家責(zé)任險(xiǎn)占比約在30%左右。在我國(guó)市場(chǎng)經(jīng)濟(jì)快速發(fā)展、法律制度日益完善的背景下,責(zé)任險(xiǎn)需求有望日益增長(zhǎng),具有較大的發(fā)展空間。

責(zé)任險(xiǎn)保費(fèi)收入及增速

數(shù)據(jù)來源:公開資料整理

(三)、投資端:利率、權(quán)益雙重改善,緩釋利差損風(fēng)險(xiǎn)權(quán)

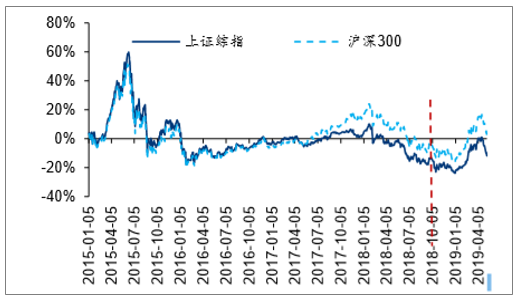

益市場(chǎng)回暖,推動(dòng)總投資收益率大幅抬升。保險(xiǎn)資金收益率受權(quán)益市場(chǎng)波動(dòng)影響敏感性較高,2018年權(quán)益市場(chǎng)的大幅下滑拖累投資表現(xiàn),而2019年一季度上證綜指與滬深300分別上漲25%和30%,以藍(lán)籌配置為主的保險(xiǎn)資金受益于市場(chǎng)行情大幅回暖,總投資收益率顯著抬升,中國(guó)人壽、中國(guó)平安、中國(guó)太保和新華保險(xiǎn)總投資收益率分別為6.71%(+2.79pct)、5.1%(+1.4pct)、4.6%(+0.4pct)和4.2%(-0.1pct)。可供出售金融資產(chǎn)公允價(jià)值提升帶來其他綜合收益大幅上行,中國(guó)人壽、新華保險(xiǎn)和中國(guó)太保分別實(shí)現(xiàn)231億元、42億元和72億元,相較于去年同期的8億元、-8億元和4億元增長(zhǎng)顯著,經(jīng)測(cè)算簡(jiǎn)單年化綜合投資收益率分別達(dá)9.64%、6.57%和6.86%,未來利潤(rùn)釋放空間可觀。

權(quán)益市場(chǎng)歷史表現(xiàn)

數(shù)據(jù)來源:公開資料整理

上市險(xiǎn)企總投資收益率表現(xiàn)

數(shù)據(jù)來源:公開資料整理

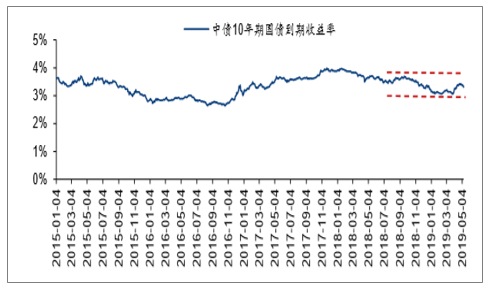

利率中樞波動(dòng),緩釋利差損風(fēng)險(xiǎn)擔(dān)憂。10年期國(guó)債收益率近四年一直維持在3%-4%的區(qū)間波動(dòng),2019年一季度保持窄幅震蕩,市場(chǎng)對(duì)固收資產(chǎn)到期再投資收益水平的顧慮導(dǎo)致整個(gè)板塊走勢(shì)較為疲軟。四月起長(zhǎng)端利率開始快速上行,前三周分別走擴(kuò)20bps、6bps和4bps,至月底共上行32bps至3.39%,緩解固收再配置壓力。雖然2019年企業(yè)盈利能力降低抑制投資動(dòng)力,外加中美貿(mào)易摩擦問題的延續(xù)等因素影響,經(jīng)濟(jì)增長(zhǎng)有一定壓力,但經(jīng)濟(jì)的發(fā)展方向從過往的追求速度向追求質(zhì)量進(jìn)行轉(zhuǎn)型,預(yù)計(jì)經(jīng)濟(jì)增長(zhǎng)仍有較好的支撐力,長(zhǎng)端利率不會(huì)出現(xiàn)快速下滑的風(fēng)險(xiǎn),國(guó)內(nèi)險(xiǎn)企大概率不會(huì)出現(xiàn)日本當(dāng)年全面利差損的局面,P/EV估值理論上應(yīng)修復(fù)至1x水平。

長(zhǎng)端利率歷史走勢(shì)表現(xiàn)

數(shù)據(jù)來源:公開資料整理

雙重改善環(huán)境下,正效應(yīng)有望逐步顯現(xiàn)。歷史復(fù)盤看,保險(xiǎn)股的β屬性受益于權(quán)益市場(chǎng)的牛市行情,絕對(duì)收益較為可觀。利率中樞波動(dòng)環(huán)境下,利差損風(fēng)險(xiǎn)的緩釋有望推動(dòng)估值持續(xù)修復(fù)。在利率與權(quán)益雙重改善的環(huán)境下,去年投資回報(bào)差異產(chǎn)生的負(fù)貢獻(xiàn)有望消除,今年政策預(yù)期刺激下的正效應(yīng)有望逐步顯現(xiàn)。

(四)、資金面:大資金入市,更添市場(chǎng)活力

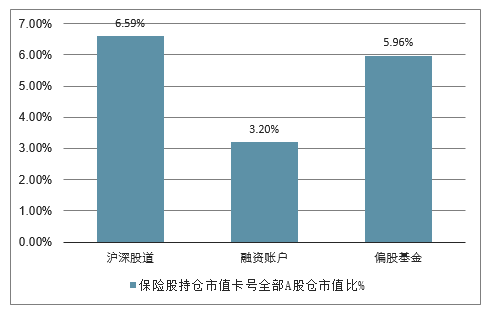

境外資金對(duì)保險(xiǎn)股具有較強(qiáng)偏好,外資入市效應(yīng)有利于提升保險(xiǎn)股估值。滬深股通北上資金對(duì)保險(xiǎn)股的配置比例高于國(guó)內(nèi)主要投資者體現(xiàn)了境外資金對(duì)保險(xiǎn)股偏好更強(qiáng),其中中國(guó)平安以其穩(wěn)健的業(yè)績(jī)?cè)鲩L(zhǎng)尤受境外投資者青睞。2019年一季度末滬深股通持倉(cāng)保險(xiǎn)股市值占其全部A股持股市值的6.59%,同期融資賬戶、偏股基金重倉(cāng)股的保險(xiǎn)股比例分別為3.20%和5.96%。未來外資的入場(chǎng)有望提升A股投資者配置保險(xiǎn)股的比例,進(jìn)而驅(qū)動(dòng)保險(xiǎn)股估值上升。

2019年Q1末滬深股通保險(xiǎn)股持倉(cāng)比例較國(guó)內(nèi)資金更高

數(shù)據(jù)來源:公開資料整理

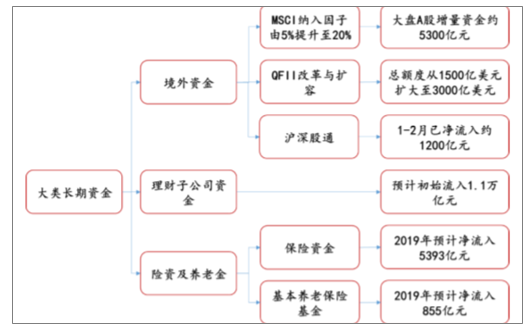

多維度入市渠道拓寬,激發(fā)市場(chǎng)活力。國(guó)家外匯管理局于2019年1月將QFII額度從1500億美元增加至3000億美元,MSCI2019年3月宣布將通過三步把指數(shù)中的所有中國(guó)大盤A股納入因子從15%增加至20%,同時(shí)將中國(guó)中盤A股(包括符合條件的創(chuàng)業(yè)板股票)以20%的納入因子納入MSCI指數(shù)。根據(jù)測(cè)算,此次擴(kuò)容有望為市場(chǎng)帶來800億美元(約合5300億元人民幣)的增量資金,外資入市渠道的拓寬與更加積極的參與度,有望提振國(guó)內(nèi)投資者信心,激發(fā)市場(chǎng)活力。此外理財(cái)子公司設(shè)立后的資金配置,以及保險(xiǎn)及養(yǎng)老金入市節(jié)奏的加快,利好估值對(duì)于低位的保險(xiǎn)板塊,有望成為更多投資者的底倉(cāng)選擇。

大類資金入市架構(gòu)圖

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)個(gè)人代理保險(xiǎn)行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展前景研判報(bào)告

《2026-2032年中國(guó)個(gè)人代理保險(xiǎn)行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展前景研判報(bào)告》共六章,包含中國(guó)個(gè)人代理保險(xiǎn)行業(yè)市場(chǎng)需求分析,中國(guó)個(gè)人代理保險(xiǎn)行業(yè)標(biāo)桿企業(yè)分析,中國(guó)個(gè)人代理保險(xiǎn)行業(yè)前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢