人工智能,英文縮寫為AI(ArtificialIntelligence),指的是由人類發(fā)明設(shè)計的智能系統(tǒng),能夠模仿人類的思考方式,實現(xiàn)人腦的部分功能,替代人腦解決特定問題。

一、發(fā)展階段

人工智能的概念最早在20世紀50年代提出,1956年的達特茅斯暑期會議上正式提出了人工智能的概念。期間經(jīng)歷了三次發(fā)展浪潮,當前處于第三次大發(fā)展期。

第一次浪潮發(fā)生在1956~1976年,主導(dǎo)理論是邏輯主義,主要成果是完成了一些定理證明以及邏輯程序語言prolog。

第二次浪潮發(fā)生在,1976~2006年,主導(dǎo)理論是連接主義,主要成果是神經(jīng)網(wǎng)絡(luò)理論的提出以及應(yīng)用。但是在實踐中發(fā)現(xiàn)可以解決一些簡單單一問題,對于復(fù)雜問題的處理效果不盡理想。

第三次浪潮發(fā)生在2006~現(xiàn)在,可以稱之為基于互聯(lián)網(wǎng)大數(shù)據(jù)的深度學(xué)習(xí),將大數(shù)據(jù)、神經(jīng)元網(wǎng)絡(luò)和數(shù)學(xué)統(tǒng)計的方法結(jié)合在一起。第三次浪潮的理論基礎(chǔ)和第二次浪潮類似,主要的差別在于基于神經(jīng)網(wǎng)絡(luò)的深度學(xué)習(xí)算法取得了巨大的成功。這里的主要推動因素包括了硬件的進步、卷積神經(jīng)網(wǎng)絡(luò)模型優(yōu)化、參數(shù)訓(xùn)練技巧的發(fā)展等。

前兩次浪潮解決了人工智能的一些基礎(chǔ)理論問題,第三次浪潮的發(fā)展已經(jīng)使得人工智能技術(shù)的發(fā)展程度(識別率、準確率等)可以實際解決很多傳統(tǒng)需要人類大腦才能解決的問題,具備了很強的實用性,獲得生產(chǎn)力。

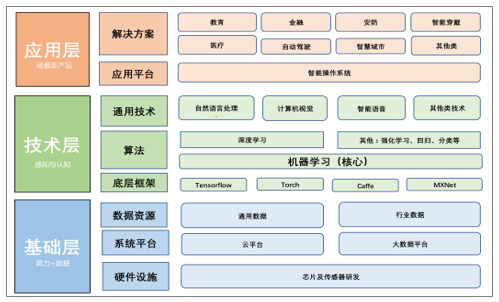

二、應(yīng)用分層

人工智能根據(jù)從底層到應(yīng)用的技術(shù)邏輯可以分成基礎(chǔ)層、技術(shù)層、應(yīng)用層。基礎(chǔ)層從硬件和理論層面,為人工智能的實現(xiàn)提供了根本保障,主要包括AI芯片和深度學(xué)習(xí)算法。AI芯片的發(fā)展進步,提供了越來越強的計算能力;深度學(xué)習(xí)算法的建立,提供了AI解決問題的計算方法。

技術(shù)層是基于基礎(chǔ)層的支撐,設(shè)計出的解決某一類過去需要人腦解決問題的通用方法,具體包括智能語音、計算機視覺、自然語言處理以及其他類這四大人腦功能的處理方法。這些方法基于深度學(xué)習(xí)算法,根據(jù)具體的數(shù)據(jù)以及處理場景,形成了專門的成套技術(shù)處理方法和最佳實踐。

通過技術(shù)層的實現(xiàn),將基礎(chǔ)層提供的算力以及計算方法運用到具體領(lǐng)域,去真實對應(yīng)到大腦的某一類功能以及實踐能力。

應(yīng)用層是基于技術(shù)層的能力,去解決具體現(xiàn)實生活中的問題。比如利用計算機視覺技術(shù),實現(xiàn)金融、安防等多個領(lǐng)域的人臉識別;利用智能語音技術(shù),實現(xiàn)智能音箱、錄音筆等的語音識別;利用自然語言處理技術(shù),用于智能客服的問答。在實際的應(yīng)用中,技術(shù)層和應(yīng)用層的關(guān)系是相互交叉的,某個領(lǐng)域的應(yīng)用可能用到多個維度的技術(shù)層的能力,比如金融行業(yè)的應(yīng)用對于智能語音、計算機視覺、自然語言處理技術(shù)都會有需求;同樣某個技術(shù)層的能力也可以廣泛應(yīng)用到多個不同的應(yīng)用領(lǐng)域,比如計算機視覺技術(shù)可以廣泛應(yīng)用到金融、安防、醫(yī)療、交通、教育等多個維度。

人工智能的基礎(chǔ)層、技術(shù)層、應(yīng)用層

數(shù)據(jù)來源:公開資料整理

相比之前歷次工業(yè)革命中的落后狀態(tài),中國在人工智能時代從技術(shù)到產(chǎn)業(yè)的多方面已經(jīng)進入了國際領(lǐng)先集團。國際范圍來看,人工智能行業(yè)呈現(xiàn)美國相對領(lǐng)先,中美“雙雄并立”構(gòu)成第一集團,英日法德等傳統(tǒng)發(fā)達國家構(gòu)成第二集團的競爭局面。同時全球各國針對AI領(lǐng)域的發(fā)展均出臺政策大力支持,其中又尤以中國和美國的支持力度較大,上升到國家戰(zhàn)略層面。

基礎(chǔ)研究能力是衡量一個國家行業(yè)發(fā)展水平的重要標志,其中科研論文和人才是核心指標,綜合這兩個指標來看,中國的人工智能基礎(chǔ)研究能力僅次于美國,處于第二集團。

中國AI論文數(shù)量從2000年開始快速攀升,根據(jù)清華大學(xué)的統(tǒng)計,我國(含港澳臺)的AI論文數(shù)量,從1997年的1000余篇快速增長至2017年的37000多篇;占全球的比例也從4.26%增長至27.68%。

經(jīng)過這些年的快速進步,我國的人工智能論文數(shù)量無論是累計值還是當期值都處于國際領(lǐng)先地位,和美國共同構(gòu)成了第一集團。英國、日本、德國、印度、法國等國家的論文數(shù)量處于第二集團。

雖然中國的AI論文數(shù)量已經(jīng)處于世界領(lǐng)先地位,但是在核心科研人才方面還有較大提升空間。清華大學(xué)的研究表明,美國的AI領(lǐng)域杰出人才數(shù)量遙遙領(lǐng)先,是第二名英國的接近五倍。中國的AI科研人才數(shù)量也很多,但是杰出人才占比很低,數(shù)量上和英國、德國、法國、意大利相近處于第二集團。將科研論文和核心人才綜合來看,不難看出中國的AI基礎(chǔ)研究能力僅次于美國。

全球人工智能人才分布

國家 | 杰出人工智能人才數(shù)量 | 人工智能人才總量 | =杰出人才占比 |

美國 | 5158 | 28536 | 18.1% |

英國 | 1177 | 7998 | 14.7% |

德國 | 1119 | 9441 | 11.9% |

法國 | 1056 | 6395 | 16.5% |

意大利 | 987 | 4720 | 20.8% |

中國 | 977 | 18232 | 5.4% |

西班牙 | 772 | 4942 | 15.6% |

日本 | 651 | 3117 | 20.9% |

加拿大 | 606 | 4228 | 14.3% |

澳大利亞 | 515 | 3186 | 16.2% |

數(shù)據(jù)來源:公開資料整理

三、人工智能產(chǎn)業(yè)化程度

人工智能行業(yè)的產(chǎn)業(yè)化程度可以從企業(yè)數(shù)量以及投融資額這兩個維度進行判斷,而中美兩國和其他國家相比,在這兩個維度上的優(yōu)勢都非常明顯。近年中國人工智能企業(yè)數(shù)量快速涌現(xiàn)。據(jù)調(diào)查數(shù)據(jù)表明,中國人工智能企業(yè)的數(shù)量從2012年的300家迅速增長到2017年末的1000家左右。橫向來看,中國的人工智能企業(yè)數(shù)量在全球范圍內(nèi)僅次于美國,穩(wěn)居第二。據(jù)調(diào)查數(shù)據(jù)顯示,截止2018年6月,美國和中國的人工智能企業(yè)數(shù)量分別為2028、1011家,分列一二名,隨后排名第三的英國的企業(yè)數(shù)量僅有392家,排名第九的瑞典僅有55家,和中美差距較大。

近年隨著人工智能應(yīng)用范圍越來越廣,全球和中國的人工智能領(lǐng)域的投融資規(guī)模都呈上漲趨勢,其中來自中國的增長尤其迅速,占比也越來越高。據(jù)調(diào)查數(shù)據(jù)統(tǒng)計,2017年全球人工智能投融資總規(guī)模為395億美元,中國達到了277.1億美元,占全球融資總額的70%。2013年到2018年的第一季度全球AI行業(yè)累計投融資數(shù)據(jù)中,中國占比60%,美國29%,合計占比接近90%。

中國以及全球人工智能領(lǐng)域投融資變化趨勢

數(shù)據(jù)來源:公開資料整理

四、政策助力

隨著人工智能技術(shù)的快速發(fā)展,全球展開了AI軍備競賽,各主要發(fā)達國家均出臺了不少支持和引導(dǎo)AI行業(yè)發(fā)展的政策,其中又尤以中國和美國的支持力度較大,上升到國家戰(zhàn)略層面。

我國人工智能政策的一個突出特點是數(shù)量非常多,持續(xù)性強,并且充分涵蓋了中央和地方。據(jù)調(diào)查數(shù)據(jù)顯示,我國中央政府層面的人工智能政策逐年增加,近年發(fā)布量維持在30以上。而我國省級政府的AI政策則數(shù)量更多,在2015年達到了峰值276,近兩年雖有所回落也都保持在50以上。這些中央以及省級層面的政策相互呼應(yīng),從資金、稅收、項目等多個層面持續(xù)支持人工智能行業(yè)的發(fā)展。

2018-2019年政府工作報告人工智能相關(guān)內(nèi)容

年份 | 關(guān)鍵詞 | 關(guān)于人工智能具體描述 |

2018 | 加強 | 加強新一代人工智能研發(fā)應(yīng)用,發(fā)展智能產(chǎn)業(yè),拓展智能生活。 運用新技術(shù)、新業(yè)態(tài)、新模式,大力改造提升傳統(tǒng)產(chǎn)業(yè) |

2019 | 深化、智 能+ | 打造工業(yè)互聯(lián)網(wǎng)平臺,拓展“智能+”,為制造業(yè)轉(zhuǎn)型升級賦能, 深化人工智能等研發(fā)應(yīng)用,壯大數(shù)字經(jīng)濟 |

數(shù)據(jù)來源:公開資料整理

《新一代人工智能發(fā)展規(guī)劃》主要內(nèi)容

年份 | 競爭力 | 核心產(chǎn)業(yè) 規(guī)模 | 相關(guān)產(chǎn)業(yè)規(guī) 模 |

2020 | 國際第一方 陣 | 1500億元 | 1萬億元 |

2025 | 全球價值鏈 高端 | 4000億元 | 5萬億元 |

2030 | 國際領(lǐng)先水 平 | 1萬億元 | 10萬億元 |

數(shù)據(jù)來源:公開資料整理

行動計劃的具體部署

領(lǐng)域特點 | 具體發(fā)展目標 |

現(xiàn)有優(yōu)勢領(lǐng)域 | 智能網(wǎng)聯(lián)汽車、智能服務(wù)機器人、智能無人機、 醫(yī)療影像輔助診斷系統(tǒng)、視頻圖像身份識別系統(tǒng) 、智能語音交互系統(tǒng)、智能翻譯系統(tǒng)、智能家居 產(chǎn)品、集成應(yīng)用 |

產(chǎn)業(yè)鏈上的薄 弱環(huán)節(jié) | 智能傳感器、神經(jīng)網(wǎng)絡(luò)芯片、開源開放平臺 |

“中國制造 2025” | 深化發(fā)展智能制造,鼓勵新一代人工智能技術(shù)在 工業(yè)領(lǐng)域各環(huán)節(jié)的探索應(yīng)用,提升智能制造關(guān)鍵 技術(shù)裝備創(chuàng)新能力,培育推廣智能制造新模式 |

痛點和制約 | 構(gòu)建行業(yè)訓(xùn)練資源庫、標準測試及知識產(chǎn)權(quán)服務(wù) 平臺、智能化網(wǎng)絡(luò)基礎(chǔ)設(shè)施、網(wǎng)絡(luò)安全保障等產(chǎn) 業(yè)公共支撐體系,完善人工智能發(fā)展環(huán)境 |

數(shù)據(jù)來源:公開資料整理

雖然美國的AI實力全球領(lǐng)先,但美國政府的人工智能相關(guān)規(guī)劃政策2016~2017年才開始逐步發(fā)布,如《國家人工智能研究和發(fā)展戰(zhàn)備計劃》、《人工智能、自動化和經(jīng)濟》、《人工智能白皮書》等。近一年以來美國政府的重視程度大為提高,2019年的財政預(yù)算要求是美國歷史上第一個制定人工智能和無自助、無人系統(tǒng)作為行政研發(fā)重點的預(yù)算。

而2019年2月,特朗普總統(tǒng)簽署的行政命令創(chuàng)建了一個名為《美國人工智能倡議(AmericanAIInitiative)》的項目,集全國之力“優(yōu)先考慮AI投資”,標志著人工智能也已經(jīng)成為美國的國家戰(zhàn)略。美國的這些政策總體來說聚焦于應(yīng)對人工智能蓬勃發(fā)展的大趨勢,著眼長期對國家安全與社會穩(wěn)定的影響與變革,保持美國對人工智能發(fā)展始終具有主動性與預(yù)見性,對于重要的人工智能領(lǐng)域力圖保持世界領(lǐng)先地位。

由于其他國家的人工智能綜合實力相比美中兩國有一定差距,因此其往往是聚焦于其本身原有的和人工智能能夠較好結(jié)合的優(yōu)勢行業(yè),去發(fā)展自己在局部領(lǐng)域的核心競爭力。如德國的優(yōu)勢在于利用人工智能和工業(yè)4.0的結(jié)合,英國致力于人工智能和硬件芯片的結(jié)合,而日本則試圖利用人工智能打造新一代機器人。

發(fā)達國家人工智能規(guī)劃

國家 | 重點研發(fā)領(lǐng)域 | 重點應(yīng)用領(lǐng)域 |

德國 | 人機交互、網(wǎng)絡(luò)安全及物理系統(tǒng)、云計算及識別、智能服 務(wù)、數(shù)字網(wǎng)絡(luò)、微電子、大數(shù)據(jù)、高性能計算 | 工業(yè)互聯(lián)網(wǎng)、智能交通、健康護理、農(nóng)業(yè)、生態(tài)經(jīng)濟 、能源 |

英國 | 硬件CPU、身份識別 | 水下機器人、海域工程、農(nóng)業(yè)、太空宇航、礦產(chǎn)采集 |

法國 | 超級計算機 | 生態(tài)經(jīng)濟、性別平等、智能政府 |

日本 | 機器人、腦信息通信、聲音識別、語言翻譯、社會知識解 析、創(chuàng)新性網(wǎng)絡(luò)建設(shè)、大數(shù)據(jù)分析 | 生產(chǎn)自動化、物聯(lián)網(wǎng)、醫(yī)療健康護理、自動駕駛 |

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國人工智能行業(yè)市場潛力分析及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國人工智能大模型行業(yè)市場運營態(tài)勢及發(fā)展趨向研判報告

《2026-2032年中國人工智能大模型行業(yè)市場運營態(tài)勢及發(fā)展趨向研判報告》共十五章,包含中國人工智能大模型行業(yè)重點上市企業(yè)經(jīng)營狀況分析,2026-2032年中國人工智能大模型行業(yè)投資潛力分析,對2026-2032年中國人工智能大模型行業(yè)發(fā)展前景及趨勢預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢