一、上半年產地煤價穩中有升,陜蒙地區動力煤和各地焦煤均價均有上漲

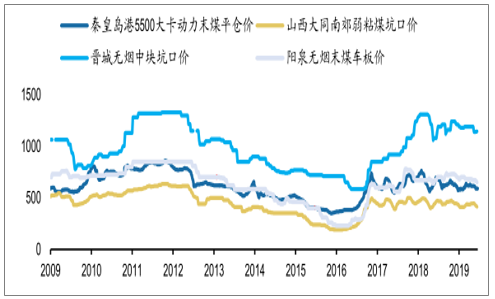

2019年以來宏觀需求整體一般,但由于供給端持續偏緊,煤價表現整體好于預期。其中,動力煤方面主要受陜西榆林煤礦復產進度較慢、陜蒙地區煤管票管控較嚴等影響,產地供給維持偏緊狀態,港口價格也相對平穩,其中秦皇島港5500大卡動力煤均價606元/噸,相比18年上半年和全年均價663元/噸和647元/噸僅略有下滑;而焦煤方面受益于下游鋼鐵焦炭行業延續高開工,需求表現較好,價格基本平穩,唐山地區主焦煤上半年均價1,629元/噸(18年上半年和全年均價分別為1,612元/噸和1,615元/噸)。整體來看,主要產地動力煤和焦煤均價相比去年同期小幅上漲2.4%和3.4%,相比去年全年均價基本持平。

動力煤:榆林地區煤礦復產進度較慢,產地港口2季度煤價環比小幅上漲。年初陜西榆林神木百吉礦業發生重大安全事故,此后陜西地區煤礦分批次復工復產,實際復產進度較慢(截止6月19日,榆林在產煤礦93座,停產162座,在產產能合計3.32億噸,占總批復產能的78.7%)。此外,陜西內蒙地區煤管票發放較嚴、內蒙地區持續打擊超載限載等,產地動力煤供給維持偏緊狀態,陜蒙地區動力煤價年初以來漲幅較大。而港口方面煤價也好于預期,雖然由于去年同期基數較高,年初以來均價仍有回落,但港口煤價淡季回調幅度并不大,秦港5500大卡動力煤價在580-640元/噸之間波動,2季度均價環比略有小幅上漲。目前產地和港口煤價相當于2013年中的煤價水平。

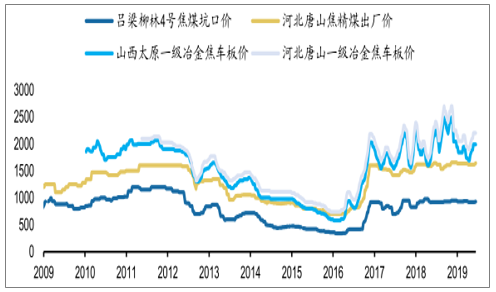

煉焦煤:下游維持高開工,上半年焦煤均價穩中有升。由于采暖季環保限產取消“一刀切”,今年以來鋼焦產業鏈開工率較高,優質焦煤資源供需一直處于偏緊狀態。受下游焦炭價格連續回調盈利轉差等影響,2季度焦煤價格環比略有下滑,但上半年港口和產地代表煤種均價同比仍小幅上漲4.1%和3.4%,目前整體煤價相當于2012年中的煤價水平。

無煙煤:上半年塊煤價格小幅回落,末煤均價略有上漲。上半年由于下游化肥化工行業需求表現偏弱,主要化肥化工產品價格高位回落,無煙塊煤價格承壓下行。而無煙末煤方面受動力煤和焦煤價格影響,整體表現相對較好,代表煤種上半年均價略有小幅上漲。目前無煙塊煤和末煤價格相對于2012年中和2013年初的煤價水平。

焦炭:價格彈性仍較大,主產地上半年均價同比基本持平。年初以來焦企維持高開工,受下游需求和采購節奏影響,焦炭價格波動仍相對較大,特別是3月中旬以來,主產地一級冶金焦價格連續經歷3輪降價(降幅250元/噸)和3輪提漲(漲幅300元/噸)。各地上半年焦炭均價同比基本持平,部分地區小幅回落。

目前產地和港口動力煤價相當于2013年中的煤價水平(元/噸)

數據來源:公開資料整理

目前產地焦煤價格相當于2012年中的煤價水平(元/噸)

數據來源:公開資料整理

1、供需

2019年上半年煤價整體表現好于預期,特別是產地煤價延續上漲的主要原因一方面是下游需求維持平穩增長,火電發電量增速有所放緩,但粗鋼和水泥產量增速仍較高。另一方面,年初以來煤炭、有色和化工等行業相繼發生重大安全事故,上半年安全生產形勢嚴峻,整體安監維持較嚴的力度。同時陜西榆林地區停產煤礦復產進度相對較慢,陜蒙地區煤管票管控嚴格,內蒙地區持續打擊超載限載等,整體供給端增長并不快,前5月全國原煤產量僅小幅增長0.9%,陜西地區減量幅度較大。

下游產量:前5月累計總發電量、火電發電量、粗鋼產量和水泥產量同比分別增長3.3、0.2%、10.2%和7.1%(而18年全年增速分別為6.8%、6.0%、6.6%和3.0%),5月同比增長0.2%、-4.9%、10.0%和7.2%。其中,粗鋼和水泥產量增速較高,主要受益于環保限產的邊際放松。而總發電量表現相對一般,由于上半年來水較好,水電出力增加,水電對火電的擠出作用明顯,火電增速放緩。

原煤產量:前5月全國原煤產量14.2億噸,同比增長0.9%。相比較供給側改革之前的2012-2015年,前5月產量仍處于較低水平(2012-2015年前5月產量分別為15.1億噸、15.2億噸14.9億噸和14.6億噸)。此外,主產地中山西和內蒙前5月累計同比分別增長8.4%和7.2%,而陜西受神木百吉煤礦安全事故后的煤礦停產整頓、煤管票管控嚴格等影響,產量累計下降13.2%。

進出口:前5月全國煤及褐煤進口量為1.27億噸,同比增長5.7%。而出口方面,前5月煤及褐煤累計出口264.5萬噸,同比增長31.5%。

2019年以來全國和各主要產煤省區煤炭產量和同比增速(億噸)

月份 | 全國 | 同比 | 山西 | 同比 | 內蒙古 | 同比 | 陜西 | 同比 |

1-5 | 14.23 | 0.90% | 3.8% | 8.40% | 4.07 | 7.20% | 2.03 | -13.20% |

5 | 3.12 | 3.50% | 0.9% | 7.60% | 0.92 | 15.00% | 0.46 | -10.60% |

4 | 2.94 | 0.10% | 0.8% | 5.90% | 0.84 | 9.50% | 0.43 | -13.50% |

3 | 2.98 | 2.70% | 0.8% | 18.30% | 0.84 | 2.50% | 0.41 | -12.50% |

1-2 | 5.14 | -1.50% | 1.4% | 6.00% | 1.44 | 1.80% | 0.71 | -16.10% |

數據來源:公開資料整理

2、股價

上半年煤炭(中信)板塊累計上漲19.9%,略跑輸上證指數0.5個百分點,在29個一級行業中排名第16。而2012-2018全年板塊收益率分別為-3.4%、-40.3%、32.1%、-7.7%、0.4%、19.3%和-29.4%,相對收益率分別為-6.6%、-33.5%、-20.7%、-17.1%、12.7%、12.8%和-4.8%,排名分別為第21、29、21、28、4、3和第14。其中,動力煤板塊跑贏大盤的包括山煤國際、恒源煤電、兗州煤業、露天煤業和陜西煤業,分別上漲53%、33%、27%、23%和21%;而焦煤板塊漲幅較高的包括淮北礦業和潞安環能,分別上漲30%和26%,主要由于低估值、業績超預期等原因。

3、產能

根據調查數據顯示,截至2015年底,我國生產和建設等各類煤礦產能約57億噸,而2015年我國原煤產量36.8億噸,產能存在過剩問題。2016-2018年隨著供給側改革持續開展,煤炭行業去產能也得到順利推進,目前已經基本完成“十三五”去產能目標。截至2018年底,我國各類合法煤礦產能約46億噸,而表外產能生產和建設受限,產能維持。

2018年國家能源局公告建設煤礦產能概況(億噸)

生產礦 | 35.3 |

新建礦 | 5.2 |

整合礦 | 3.4 |

技改礦 | 0.8 |

改擴建 | 1.2 |

合計 | 45.8 |

數據來源:公開資料整理

根據能源局數據2018年底全國合法產能35.3億噸,在建煤礦可貢獻增量的產能約8億,剔除已聯合試運轉煤礦形成產能煤礦約5億噸,同時考慮部分整合礦投產困難,以及超產治理,預計未來新增產能約3.5億噸。而結合《煤炭2019年化解過剩產能工作要點》,未來去產能仍有較大空間,30萬噸以下潛在去產能可能達到1.2億噸,此外120萬噸以下煤礦產量整體限制。考慮未來潛在去產能空間,預計未來3年年均產能增加僅約5000萬噸。

新增產能:截至2018年12月底,安全生產許可證等證照齊全的生產煤礦3373處,產能35.3億噸/年;已核準(審批)、開工建設煤礦1010處(含生產煤礦同步改建、改造項目64處)、產能10.6億噸/年,其中已建成、進入聯合試運轉的煤礦203處,產能3.7億噸/年。根據我們統計分析,相比較2017年底公告煤礦產能明細數據,2018年建設煤礦投產約1.2億噸,而違規產能合法化(增2.0億噸)、在產產能核增核減(增0.3億噸)、去產能(減1.6億噸),在產煤礦2018年實際凈新增產能約1.9億噸。雖然合法產能增加,在建產能并未減少,但超產明顯下降,原規劃礦井也基本處于表內;目前在建煤礦中新建礦未來產能增量約2.8億,考慮部分整合技改礦投產,合計新增量預計不超過3.5億噸。

去產能:30萬噸以下產能從17年末的2.8億噸下降至2.4億噸,未來將繼續下降,此外按照要求2020年120萬噸以下煤礦產量將占18%以下(按照目前比例相當于約6.3億噸),而目前90萬噸以下產能占比仍高達8.9億噸。

2018年國家能源局公告產能變化(萬噸)

- | 在產煤礦變動情況 | 建設煤礦變動情況 | |||||||

- | 在建煤礦投產 | 違規產能合法化 | 產能增減 | 去產能 | 合計 | 投產 | 消失 | 新增 | 合計 |

全國總計 | 12159 | 19927 | 2616 | -15553 | 19149 | -12159 | -12987 | 24617 | -529 |

內蒙古 | 2130 | 1000 | 2210 | -2170 | 3170 | -2130 | -1265 | 4740 | 1345 |

山西 | 3135 | 5265 | -415 | -2035 | 5950 | -3135 | -1449 | 5940 | 1356 |

陜西 | 4735 | 715 | 1060 | -307 | 6203 | -4735 | -1191 | 5394 | -532 |

數據來源:公開資料整理

考慮到進入聯合試運轉的煤礦已經建成,具備基本生產條件,部分煤礦已經在開始貢獻產量,我們將進入聯合試運轉煤礦也歸到實際在產礦中。近2年來,對生產煤礦有貢獻的新增產能主要集中在主產地晉陜蒙新地區,云南地區新增產能也較大(表外產能轉表內占比較高)。而從產量來看,除內蒙地區原煤產量增量超過產能增量外,其他主要產區產量增量明顯低于產能增量。此外,湖南、黑龍江、河南、安徽、河北、山東等東中部地區,由于去產能進展較快、資源衰減等原因,近幾年產能和產量下降也較快。

二、改革

據統計局數據,2018年重點煤炭集團實現凈利潤1098億元,相比較2011年盈利的歷史高點差距24%(2011年凈利潤為1443億元),盈利已有明顯改善,不過多數集團除上市公司外的資產負擔仍較重。目前煤炭行業的資產負債率為35.4%,相比2016年最差的階段下降4.8pct,不過跟蹤的32家煤炭企業平均資產負債率仍達到72.0%,相比2016年最高點也僅回落3pct。

2008-2018年行業利潤總額發展趨勢

數據來源:公開資料整理

煤炭企業負擔和歷史包袱較重,跟多數煤炭企業的國企性質和歷史背景有關。不過通過國企改革降低企業杠桿,提升企業的生產經營效率勢在必行。近兩年部分省份加大的國企改革力度,以山西為例,2019年4月15日召開的全省深化國有企業改革大會提出,2019年是山西省國企改革決勝年,提出目標利潤總額同比增長10%以上,資產負債率同比下降1.5個百分點,經濟增加值力爭增長12.5%以上。并提出三大突破力推國資國企改革:

在優化國有資本布局上取得突破,推動省屬國企質量變革:七家省屬煤炭集團,每家都要選擇1-2個非煤高新技術產業,確定目標,加強培育,做大做強,同時建立健全配套激機制;在推進混合所有制改革上取得突破,推動省屬國企效率變革:明確所有競爭性企業,原則上都要開展股權多元化和混合所有制改革,同時推進省屬煤企集團公司面向全國引進戰投,推出一批煤礦類子企業混改項目,允許民營企業控股。

在加強市場化契約化管理上取得突破,推動省屬國企動力變革:推進市場化選聘和契約化管理,推進市場化激勵約束機制改革。

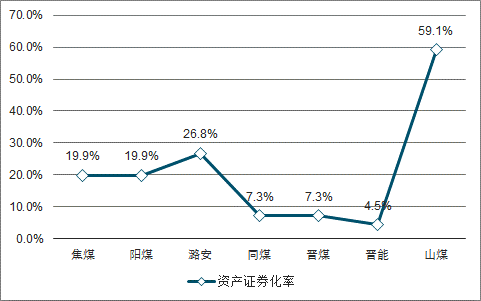

證券化率或提升,上市公司有望受益于集團資產整合。總資產占比方面:根據集團發債說明書及上市公司年報與季報,截止2018年三季度,除了山煤集團(59.1%)外,其余六家集團上市公司總資產占集團總資產的比例都不到30%(潞安26.8%;陽煤19.9%;焦煤19.9%;同煤7.3%;晉能4.5%;晉煤2.8%)。

煤炭產能產量方面:山西省七大煤企合計煤炭產能7.5億噸,2017年煤炭產量合計5.3億噸,占山西省總產量的54.3%,旗下上市公司產能合計1.62億噸,2017年產量1.50億噸,占集團的22%、28%。

政策層面,根據山西省人民政府網,全省深化國有企業改革大會提出,實施“市公上市公司+”戰略。2019年內完成汾酒集團整體上市、大地控股港股上市,支持更多優質資產通過重組向上市公司集中,提升省屬國企資產證券化率。

2018年資產證券化率趨勢

數據來源:公開資料整理

三、資本開支

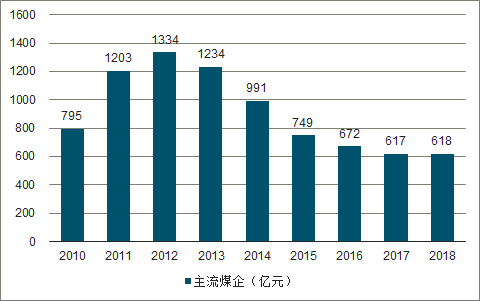

從代表性龍頭公司來看,2010年以來,神華、中煤、兗煤和陜煤多數年份實際完成的資本開支明顯小于年初計劃。2019年神華、中煤、兗煤和陜煤計劃資本開支分別為271、146、90和20億元,相比較2018年計劃和實際完成的資本開支均有下降,特別是神華資本開支主要以發電和運輸板塊為主,煤炭板塊計劃開支僅61億元(占比約22%)。預計后期主流煤炭公司資本開支繼續逐步下滑,而經營性和自由現金流穩健性較高。

2010-2018年主流煤企資本開支

數據來源:公開資料整理

四、競爭格局

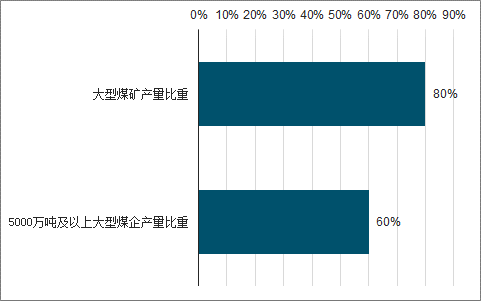

目標:經過2015年以前幾輪資源整合,目前煤炭行業國企占比高,近幾年煤炭企業產量50強中國企占比達80%以上,國企大礦較多,生產也相對更規范。根據《煤炭工業發展“十三五”規劃》,2015年我國大型煤礦產量、5000萬噸級以上大型煤炭企業產量占全行業產量比重分別為73%和55%,而到2020年預計將提升到80%和60%。此外,根據國家發改委等部門5月下發的《2019年煤炭化解過剩產能工作要點》,到2020年,120萬噸/年及以上大型煤礦產量占82%以上。

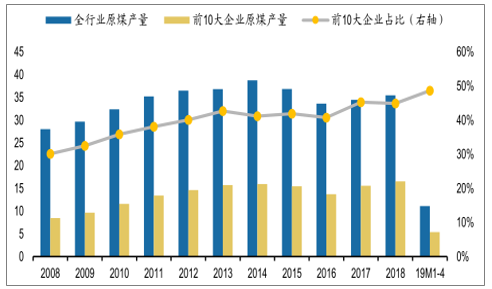

從國家能源局公布的合法產能層面來看,近5年來,30萬噸及以下產能規模的煤礦數量從4961個下降到2147個(占比從76%下降到54%),而相對應的煤礦總產能從4.72億噸下降到2.43億噸(占比從15%下降到約7%)。此外,90萬噸以上產能規模的煤礦數量從767個增長到886個(占比從12%提升到22%),而相對應的煤礦總產能從21.6億噸增長到26.5億噸(占比從69%提升到75%)。隨著30萬噸以下煤礦產能、相關煤與瓦斯突出、受沖擊地壓等災害影響嚴重的煤礦退出以及部分大礦建成投產,大礦數量和產能占比有望繼續提升。從產量角度來看,近10年來,前10大企業產量占比已經從30%提升到2018年的45%,2019年前4月前10大企業產量為5.4億噸,占行業產量比重進一步提升至49%。總體來看,未來行業發展趨勢和競爭格局更利好大煤礦、大煤企。

2020年煤炭行業大煤礦、大煤企產量占比預測

數據來源:公開資料整理

2008年-2019年4月煤炭行業集中度趨勢(萬噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國煤炭行業市場發展態勢及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢