一、回顧

首先,針對在國內發展起步較早的定頻空調產品,我國歷史上已陸續推出了四個版本的國家強制標準,其中最早設立的標準可追溯至1989年12月中國國家標準化管理委員會發布的《房間空氣調節器電耗限定值及測試方法》(GB12021.3-19891),但其最初版本具體內容在國標公開系統中已不可考。2000年9月,中國國家標準化管理委員會發布了空調能效標準GB12021.3-20002,結合我國空調產業彼時發展狀況,同時參考美國等國家和地區的能效標準,新能效標準在此前版本基礎上增加了節能評價值。定頻空調的能效計算指標采用能效比EER(energyefficiencyratio),主要衡量在額定工況和規定條件下,空調的單位功率制冷量;EER值越高,表明在同樣的耗電量條件下,空調蒸發吸收的熱量越高;或同樣的制冷量條件下,空調所耗的電越少。值得注意的是,當時的空調能效標準并未具體劃分能效等級,僅針對冷風型和熱泵型空調分別制定了最低能效要求,其中冷風型主要為單冷空調,熱泵型主要為冷暖兩用空調。

GB12021.3-2000標準下定頻空調能效最低要求

類型 | 額定制冷量(CC3) (單位:W) | 能效比(EER) | |

冷風型 | 熱泵型 | ||

整體式 | CC≤4500 | 2.2 | 2.15 |

CC>4500 | - | - | |

分體式 | CC≤2500 | 2.5 | 2.4 |

2500<CC≤4500 | 2.45 | 2.35 | |

4500<CC≤7100 | 2.4 | 2.3 | |

CC>7100 | 2.3 | 2.25 | |

數據來源:公開資料整理

2004年,中國國家標準化管理委員會對空調能效標準進行更新,與上一部標準的相同點在于新標準依舊僅針對定頻空調,而主要的變化體現在以下幾個方面:(1)不再區分冷風型和熱泵型;(2)將空調能效等級劃分為1-5級,能效比要求依次遞減,5級能效為最低能效要求;(3)制冷量4500W以下、4500W-7100W、7100W以上的分體機最低能效比分別從2.45、2.40、2.30提升至2.60、2.50、2.40。新標準在前一部的基礎上進行了進一步的細化并提升了相關能效標準要求。

截至目前最新的針對定頻空調的能效標準為GB12021.3-20104,在2004年能效標準的基礎上,2010年最新版將能效等級從5個縮減至3個,1-3級能效比要求依次遞減,整體式最低能效比從2.30提升至2.90,制冷量4500W以下、4500W-7100W、7100W以上的分體機最低能效比分別從2.60、2.50、2.40提升至3.20、3.10及3.00。也就是說,在最新能效標準下,原3-5級定頻空調將被徹底淘汰,1級、2級空調自動下調至2級和3級,可見定頻空調能效等級評定的準入門檻進一步提高。

此外隨著變頻空調占比不斷提升,我國也逐步對變頻空調能效標準加以完善。中國國家標準化管理委員會最早于2008年發布《轉速可控型房間空氣調節器能效限定值及能源效率等級》(GB21455-2008),其中轉速可控型空氣調節器包括采用交流變頻、直流調速及其他改變壓縮機轉速方式的空調產品,與定頻空調能效標準參考指標有所不同的是,該能效指標選用SEER5作為評判指標(與EER計算方式不同,因此與定頻能效標準不具直接可比性),并將變頻空調能效劃分成5個等級,1-5級能效標準要求依次遞減。雖然GB21455-2008填補了之前變頻空調能效標準的缺口,但SEER指標僅考核制冷能效,而當時日本、歐洲地區已經采用更為全面的APF6指標,可見標準仍有完善空間。

2013年,最新一部變頻空調能效標準GB21455-2013推出,鑒于當時市場上的空調產品基本上是冷暖兩用的熱泵型空調,因此新標準針對熱泵型變頻空調選用APF能效指標作為評判標準,和SEER相比APF考核的是全年的能耗水平,對空調性能的評估更加全面,且國際標準化組織ISO使用的也是APF指標,至此國內空調標準完成了與國際市場的接軌。而份額較小的單冷式變頻空調仍采用SEER評價指標,但能效等級從5級縮減至3級,能效要求也較上一版本有所提高。

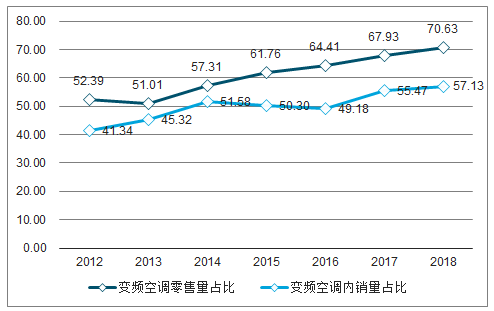

截至目前我國已經陸續推出六部空調行業能效標準,其中四部針對定頻空調、兩部針對變頻空調,一方面隨著標準的持續更新,我國空調行業能效要求正在不斷提升,另一方面我國能效標準的評價指標也在逐漸與國際市場接軌。在能效標準逐步提升背景下,我國空調產品結構升級也在不斷推進,根據調查數據顯示,截至2018年,我國變頻空調零售量和內銷量占比已經分別提升至70.63%及57.13%,相比10年前提升幅度非常明顯。

2018年我國變頻空調零售量和內銷量占比分別為71%及57%

數據來源:公開資料整理

二、國際對標

從國際視角看,目前空調器有代表性的參考標準為ISO標準、中國標準、美國標準、日本標準、歐盟標準、澳洲/新西蘭標準等,其中ISO、中國、日本和美國目前在能效指標選取上包含APF指標,但實際上美國仍主要采用SEER指標;綜合考慮氣候條件相似性、歷史數據可得性及能效指標可比性,選擇日本作為空調行業能效標準對標國家

19世紀80年代初,日本東芝公司研制成功全球第一臺變頻空調,此后變頻空調開始在日本全面投產,1988年左右變頻空調的市場占有率為31.1%,至1996年變頻空調占比已大幅提升至85.0%,截至2007年,日本國內變頻空調普及率基本實現99%以上,可見經過20余年的發展,日本地區基本實現了變頻空調對定頻空調的替代,其空調結構升級步伐走在全球前列。

1、日本能效標準大幅領先于我國

與我國類似,日本空調能效標準更新也主要體現在標準本身要求提高以及選用評價指標升級兩個方面。回顧歷史,日本空調能效政策主要包括能效標準和能效“領跑者”計劃,其演變路徑大致如下:1979年,日本頒布節能法,此后不斷更新空調能效標準,最初僅有針對制冷專用型空調的標準,1993年之后開始制定冷暖兩用型的標準;1998年,日本開始逐步推行能效“領跑者”制度,并制定政策激勵消費者、廠商、渠道商共同推進該制度;1999年4月,日本新的空調能效法頒布,以COP7作為能效指標,要求4000W以下壁掛機標準從2003年10月開始實施,其他機種2006年之后實施;2006年8月,日本新的空調節能法修訂,采用全年能源消耗效率“APF”作為節能評價指標,要求在2010年4月開始實施。

具體來看,1999年4月日本新的空調能效法頒布,新的能效標準相比于前期標準有非常明顯的提升,前期標準對于制冷能力4000W以下的分體掛壁式空調的COP要求為不低于2.97,但是新標準直接將制冷能力2500W以下的分體掛壁空調COP要求大幅提升至5.27,而傳統的定頻空調基本無法滿足如此大幅度的能效標準提升,因此后續逐漸退出市場,可見新標準加速變頻對定頻的替代,且結構上看普通變頻空調也逐漸切換到能效更高的。

雖然上述能效標準對于日本空調產業結構升級意義重大,但是標準中所使用的COP衡量指標更加偏向于定頻空調,而當時變頻空調在日本正在快速滲透,因此日本在2006年制定了家用空調器最新能效標準,選用APF作為新的能效衡量指標,新標準規定各制造廠商在目標年度內面向日本供貨的空調的APF的加權平均值不得低于目標標準值。

可見日本早于我國完成了對變頻空調的能效標準制定,且從空調能源消耗情況上看,在高要求的能效標準要求下,日本空調行業能耗也呈現出明顯下行趨勢。

隨著我國空調產業對能效的重視度不斷提升,未來我國的變頻空調能效要求也有望逐漸跟日本相接軌,因此目前我國能效標準與日本能效標準的差距大小值得我們加以探討。

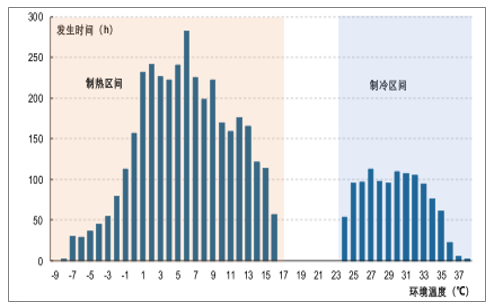

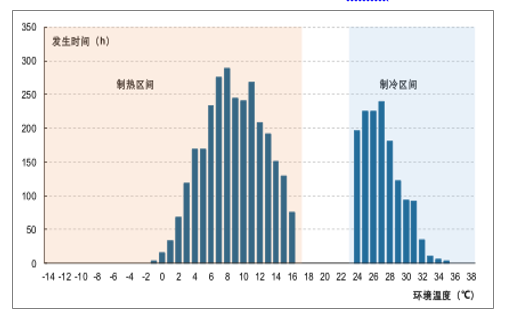

首先需強調的是,雖然兩國所采用的指標都是APF,但是由于氣候條件的差異,兩國的計算標準會有所不同;具體來看,從,但是由于氣候條件的差異,兩國的計算標準會有所不同;具體來看,從APF的計算方法可知其衡量的是全年制冷制熱綜合能效,因此全年制冷制熱的時間分布與溫度狀況對指標會造成很大的影響,日本對于的計算方法可知其衡量的是全年制冷制熱綜合能效,因此全年制冷制熱的時間分布與溫度狀況對指標會造成很大的影響,日本對于APF的計算是基于標準JISC9612-2005,國內的計算標準是GB21455-2013,將兩者對于全年制冷制熱的時間分布進行如下對比:

中國GB21455-2013標準規定的空調制冷制熱使用時間

數據來源:公開資料整理

日本標準JISC9612-2005規定的空調制冷制熱使用時間

數據來源:公開資料整理

2、日本能效領跑者計劃效果更優

除了更為嚴格的強制性空調能效標準要求外,我們認為完善而有力的能效政策也是驅動日本地區變頻空調快速普及的重要推手。

除了更為嚴格的強制性空調能效標準要求外,我們認為完善而有力的能效政策也是驅動日本地區變頻空調快速普及的重要推手。日本自1998年起開始推行能效“領跑者”制度,其將基準設定時產品能達到的最優能效作為目標年度產品的節能基準,且基準按具體實施情況逐步提高。初期能效領跑者制度僅針對11個產品種類,包括空調機、熒光燈、電視機、電冰箱、乘用車等,后期包含產品品類不斷增加。

日本和我國能效領跑者制度對比

- | 日本 | 中國 |

激勵措施 | (1)可以獲得研發支持 (2)綠色采購可以得到政府的低息貸款,節能改造和 節能技術開發項目也可獲得政府貸款擔保 (3)企業產品列入政府采購目錄 (4)能獲得品牌宣傳機會 | (1)將能效“領跑者”產品納入節能產品政府采購清單, 實行優先采購 (2)固定資產投資項目優先選用能效“領跑者”產品 (3)中央基建投資、中央財政資金支持的節能改造項目 優先選用能效“領跑者”產品 (4)國家加大宣傳力度等 |

約束措施 | (1)必須建立展示項目,并接受政府監督 (2)目標產品年度未達標,企業將受到處罰 (3)實行自愿性節能標識制度 | 僅提出“適時”將“領跑者”指標納入能效標準,未能明確實 施時間和具體標準,約束力度較弱 |

數據來源:公開資料整理

日本目前基本完成了變頻空調對定頻的替代,我們認為其全球領先的空調能效表現和行業產品結構與其完善而有力的能效政策息息相關,主要包括能效領跑者計劃和能效標準兩大政策,其中能效領跑者計劃憑借其完善的激勵和約束措施,行業整體能效得到明顯改善的同時變頻占比也快速提升;此外日本歷史上也對能效標準進行了標準上的提高以及評價指標的升級,對行業能效提升作用明顯,而與之相比我國目前的能效標準大幅落后,未來有望逐步向其看齊。

三、行業發展趨勢

鑒于我國空調能效標準與日本仍有明顯差距,后續國內能效標準仍有進一步提升的預期,也有望催化我國空調產業結構升級。實際上,最新的空調能效標準正呼之欲出,2019年3月中國標準化研究院等單位最新起草的能效標準《房間空氣調節器能效限定值及能效等級》(月中國標準化研究院等單位最新起草的能效標準《房間空氣調節器能效限定值及能效等級》(GB21455)已形成了征求意見稿,2019年年5月全國能源基礎與管理標準化技術委員會在北京組織召開了《房向空氣調節器能效限定值及能效等級》修訂國家標準審查會,審查組一致同意該標準送審稿通過審查,后續報批稿經國家標準化管理委員會批準后即可發布實施。月全國能源基礎與管理標準化。

技術委員會在北京組織召開了《房向空氣調節器能效限定值及能效等級》修訂國家標準審查會,審查組一致同意該標準送審稿通過審查,后續報批稿經國家標準化管理委員會批準后即可發布實施。根據征求意見稿內容,本次能效標準除了對前期能效準入要求進一步提高外,最大的更新點在于適用范圍擴大以及定頻與變頻能效標準統一,具體來看:

(1)征求意見稿首次將低環境溫度空氣源熱泵熱風機納入能效考核范圍,采用的評價指標是HSPF8,設定三級能效標準,可見新標準進一步完善了我國空調產業能效要求。

最新空調能效標準征求意見稿中的熱風機能效標準劃分

額定制冷量(CC) (單位:W) | 熱風機能效等級/HSPF | ||

1 | 2 | 3 | |

CC≤4500 | 3.4 | 3.2 | 3 |

4500<CC≤7100 | 3.3 | 3.2 | 2.9 |

7100<CC≤14000 | 3.2 | 3 | 2.8 |

數據來源:公開資料整理

(2)之前分開制定標準的定頻和變頻空調將統一適用于新標準,單冷型統一采用SEER評價指標、熱泵式統一采用APF評價指標,其中APF為核心考核指標,之前的EER指標被棄用,此外能效等級也從之前的3級增加至5級。其中定頻空調的能效值必須大于等于級。其中定頻空調的能效值必須大于等于5級指標,變頻空調則必須大于等于3級指標;自2022年起,定頻空調能效值也必須大于等于年起,定頻空調能效值也必須大于等于3級指標。

由于之前定頻空調能效標準采用的評價指標為EER,與調整后的APF指標不可直接相比,但是可以相互換算,由于計算過程較為繁瑣,我們直接參考制冷空調換熱器技術聯盟的測算結果,結果顯示擬推出的APF最低標準要高于之前定頻空調一級能效EER換算值,換句話說新標準的推出將對市場現有的定頻空調產品形成極大沖擊。

以制冷量低于4500W的空調分品類進行分析。新能效標準下:

(1) 單冷式空調1、2、3級能效標準分別提升7.41%、8.00%及及16.28%;

(2) 熱泵型空調1、2、3級能效標準分別提升11.11%、12.50%及及14.29%;

(3)定頻空調標準統一后,2022年前,其市場最低進入標準提升了23.21%,且舊能標準下的一級能效的定頻空調,其能效提升,且舊能效標準下的一級能效的定頻空調,其能效提升11.11%后才能滿足新標準的最低要求;2022年后,市場最低進入標準提升了49.25%,且舊能效標準下的一級能效的定頻空調,其能效提升,且舊能效標準下的一級能效的定頻空調,其能效提升34.68%后才能滿足新標準的最低要求。

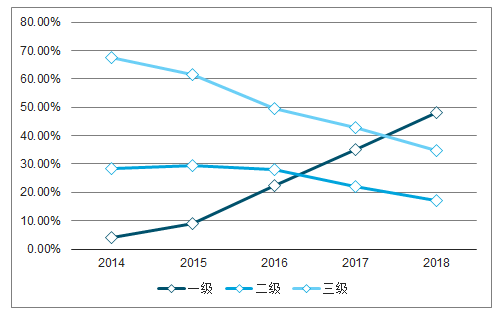

2018年我國定頻空調中三級能效零售量占比高達94.60%

數據來源:公開資料整理

2018年我國變頻空調中三級能效占比為34.78%

數據來源:公開資料整理

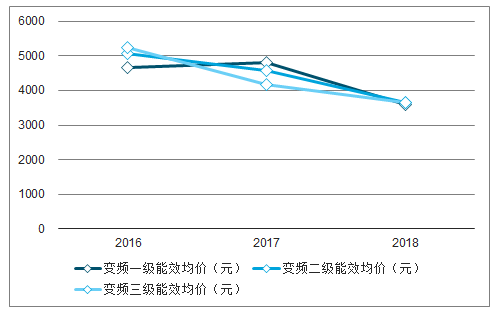

變頻對定頻、高能效產品對低能效產品持續替代背景下,空調行業均價也將得到進一步提升。根據調查數據顯示,變頻空調產品的零售均價明顯領先于相應定頻產品,2018年變頻柜機均價為8314元/臺,較定頻柜機5094元/臺的均價領先幅度達63.21%;變頻掛機均價較定頻掛機也有58.34%的領先優勢。此外在變頻空調內部,一級能效產品均價也要明顯高于二級及三級能效產品;且近年來隨著一級能效的變頻產品占比持續提升,變頻式空調均價也持續處于上行通道,而定頻式產品結構相對固化,近年來均價并無明顯提升;因此在新能效標準驅動下,變頻將持續替代定頻且高能效產品占比將繼續提升,行業整體均價穩步上行較為確定。

高能效變頻空調產品均價要高于低能效

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國空調器行業市場供需預測及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國空調行業市場現狀分析及發展前景研判報告

《2026-2032年中國空調行業市場現狀分析及發展前景研判報告》共十二章,包含空調行業投資環境分析,空調行業投資機會與風險,空調行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢