一、智能電視

據調查數據顯示,全球電視終端出貨量已經進入穩定區間,但從結構來看,智能電視的占比不斷提升。從需求端來看,智能電視能夠帶給消費者更加優異的操作體驗。不同于傳統電視只能在固定的時間段被動接收節目信息,網絡電視可連接網絡,獲取互聯網的資源,以實現視頻內容的拓寬和體驗的提升。智能電視則更進一步,具備了獨立的操作系統,支持用戶自行安裝和卸載各類應用軟件。消費者除了瀏覽互聯網超高清視頻、體驗影院般的視覺效果之外,還可實現游戲、學習、購物、繳費等多種功能。創新功能的搭載以及其帶來的更佳體驗帶動了消費者對智能電視強勁的需求,助力智能電視的滲透率不斷提升。

智能電視滲透率近年來快速提升,未來市場空間仍將繼續成長。根據調查數據顯示,2017年國內智能電視銷量達4736.5萬臺,占國內液晶電視總銷量5276.5萬臺的89.8%,預計在2018年占比突破90%,而在2012年該比率僅有34%。展望未來,一方面智能電視銷量占總銷量的比率仍有進一步提升的空間,另一方面考慮到全球市場巨大的存量替換空間,智能電視將進一步推動消費者對存量電視的替換,實現進一步的成長。

政策層面來看,2019年3月,工信部、國家廣播電視總局以及中央廣播電視總臺聯合發布《超高清視頻產業發展行動計劃(2019~2022年)》(簡稱“《行動計劃》”),提出將按照“4K先行,兼顧8K”的總體技術路線,大力推進超高清視頻產業發展和相關領域的應用,是我國繼視頻數字化、高清化新一輪重大技術革新。硬件端的重點任務包括推進超高清電視等重點產品的產業化,預計到2020年符合高動態范圍(HDR)、寬色域、三維聲、高幀率、高色深要求的4K電視終端銷量要占到電視總銷量的40%以上;到2022年要全面普及4K電視終端。8K電視終端銷量要占到電視總銷量的5%以上。同時《行動計劃》還提出加快廣播電視、文教娛樂、安防監控、醫療健康以及智能交通等領域的創新應用。政策鼓勵的重點創新應用領域與目前視源股份下游應用場景相契合。

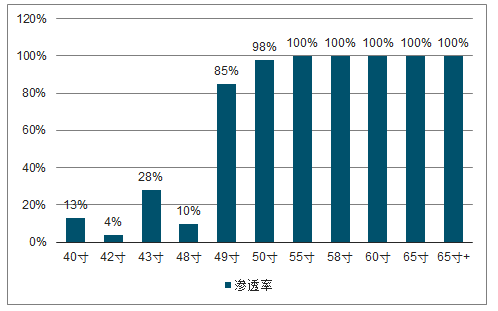

從數據上來看,4K電視(屏幕分辨率達3840*2160像素的超高清電視)近年來快速發展,滲透率不斷提升。奧維云網數據顯示,在55寸及以上的電視產品中目前4K的滲透率已達100%。展望未來,55寸以下的電視產品4K滲透率仍將進一步提升,帶動UHD面板的滲透率提升,同時液晶電視大屏化也將進一步拓寬4K電視的市場空間,超高清進一步推進。按照《行動計劃》的規劃目標,預計到2020年符合高動態范圍(HDR)、寬色域、三維聲、高幀率、高色深要求的4K電視終端銷量要占到電視總銷量的40%以上;到2022年要全面普及4K電視終端。

2019Q1大尺寸面板4K滲透率飽和

數據來源:公開資料整理

4K之后8K電視則將成為液晶電視下一個“風口”所在。8K電視是指屏幕分辨率達到7680x4320像素的電視產品,擁有4K電視的4倍分辨率,是超高清發展的下一個方向。目前面板廠商和品牌廠商都在大力推進,部分廠商如京東方等已經逐步導入了8K面板的量產。按照《行動計劃》的規劃目標,到2022年8K電視終端銷量要占到電視總銷量的5%以上,8K電視規模有望迎來快速提升。

電視智能化與超高清推動上游板卡智能化,提升板卡價值量

智能電視與超高清電視對上游液晶顯示主控板卡提出了更高的要求,推動板卡智能化進程。智能電視所用的板卡除了具備傳統板卡的基礎功能之外,還需要具備高性能的處理器、搭載操作系統、提供網絡模塊與數據接口、以及集成傳感器、通信、語音等模塊,從而實現創新應用搭載與人機交互增強的目的,同時UHD超高清電視所用板卡需要支持更高級的解碼技術,這些都讓智能板卡在結構上相比傳統板卡變得更加復雜。我們認為,在下游智能與超高清電視滲透率進一步提升的大背景下,智能板卡的滲透率也將不斷提升。

同時,板卡智能化進程推動了價值量的提升。智能板卡由于結構上更加復雜、技術上難度提升,生產工序也提出了更高的要求,人工成本也相應提升,從而單位加工成本高于傳統板卡。反應到產品售價上,智能板卡價格會達到傳統板卡的2-3倍(以視源股份產品為例,2018年公司智能板卡平均售價是非智能板卡的2.6倍)。隨著智能板卡滲透率的進一步提升,液晶顯示主控板卡的平均價值量也將迎來提升,進一步推動主控板卡廠商的業績增長。

二、教育信息化助力

教育是交互智能平板最主要的應用領域之一,以IWB為代表的軟硬件產品符合教育模式變革發展趨勢。交互智能平板集合了觸控顯示與操作與數據傳輸功能,可供教師在課堂上與學生互動、實時對學生表現作出評價以及實現資料共享等多種操作,提高教學效果與學生興趣;而其他軟硬件產品則可實現智能閱卷、獲取教學數據及時做出評估反饋等,有助于后續教學活動的改善和進步。當下,在政策財政推動疊加技術進步的背景下,交互智能平板等信息技術產品一方面將于教室應用中持續滲透,另一方面將從教室走向全校園,市場空間將進一步迎來快速提升。

從“三通兩平臺”到“三全兩高一大”,教育信息化在2.0時代快速發展。教育信息化是指在教育領域(教育管理、教育教學和教育科研)全面深入地運用現代信息技術來促進教育改革與發展的過程。2010年7月,中共中央、國務院印發了《國家中長期教育改革和發展規劃綱要(2010-2020年)》,首次提出信息技術對教育發展具有革命性影響;2012年3月,教育部發布《教育信息化十年發展規劃(2011-2020年)》,教育信息化工作正式開啟,我國進入教育信息化1.0時代。2018年4月教育部正式印發《教育信息化2.0行動計劃》,教育信息化進入2.0時代。

2018年教育信息化相關政策

名稱 | 頒布時間 | 頒布機構 | 相關內容 |

《2018年教育信息化和 網路安全工作要點》 | 2018年3月 | 教育部 | 加強對教育系統網絡安全和信息化工作的統籌協調。完善頂層設計, 出臺信息化2.0行動計劃。印發加快推進“網絡學習空間人人通”的指 導意見。進一步健全政策體系。 |

《教育信息化2.0行動 計劃》 | 2018年4月 | 教育部 | 通過實施教育信息化2.0行動計劃,到2022年基本實現“三全兩高一 大”的發展目標,即教學應用覆蓋全體教師、學習應用覆蓋全體適齡 學生、數字校園建設覆蓋全體學校。信息化應用水平和師生信息素養 普遍提高。建成“互聯網+教育”大平臺。 |

《高等學校仍共智能創 新行動計劃》 | 2018年4月 | 教育部 | 一是到2020年,基本完成適應新一代人工智能發展的高校科技創新 體系和學科體系優化布局;二是到2025年,高校在新一代人工智能 領域科技創新能力和人才培養質量顯著提升,取得一批具有國際重要 影響的原創成果;三是到2030年高校成為建設世界主要人工智能創 新中心的核心力量和引領新一代人工智能發展的人才高地 |

《網絡學習空間建設與 應用指南》 | 2018年5月 | 教育部 | “網絡學習空間人人通”是“三通兩平臺”的重要組成部分,是構成網絡 化、數字化、個性化、終身化的教育體系與推動教育教學創新的有效 途徑。為推動網絡學習空間的深入發展,規范網絡學習空間的建設與 應用,促進教學方式與學習方式變革,創新教育服務模式與管理體制 機制而訂立 |

中小學數字校園建設規 范(試行) | 2018年5月 | 教育部 | 《規范》明確,數字校園建設的總體要求是堅持“深化應用,融合創 新”的基本思想,采用云服務模式統一規劃。分步實施,以促進區域 的均衡發展和學校教育的質量提升。實現校園環境數字化、信息系統 互相互聯、用戶信息素養提升和學習方式和教育教學模式創新 |

數據來源:公開資料整理

教育信息化1.0:至2018年初,教育信息化1.0在一系列政策推動下,已經取得了眾多成就,包括“三通兩平臺”方面的進展:(1)寬帶網絡校校通:全國中小學互聯網接入率從25%提高到90%;(2)優質資源班班通:多媒體教室的比例從不足40%增加到83%;(3)網絡學習空間人人通:教師和學生網絡學習空間數量從60萬個激增到6300多萬個;以及“兩平臺”(教育資源公共服務平臺、教育管理公共服務平臺)的重大進展等。這一階段完成了信息技術教學起步和應用,帶動了以交互智能平板為代表的多媒體設備產品的初步發展,我國教育信息化的支出也從2013年的1959億元增至2017年的2731億元。

教育信息化2.0:教育信息化2.0是建立在1.0時代的基礎上,致力于信息技術與教育模式的深度融合與創新,到2020年完成“三全兩高一大”的基本目標:(1)“三全”:教學應用覆蓋全體教師、學習應用覆蓋全體適齡學生、數字校園建設覆蓋全體學校;(2)“兩高”:信息化應用水平普遍提高、師生信息素養普遍提高;(3)“一大”:互聯網+教育大平臺。我們預計,在國家對教育領域的支持持續大力推進的背景下,教育信息化在2.0時代將加速發展,投入將進一步增長,這些舉措則將進一步推動以交互智能平板為代表的信息技術產品的深入應用,推動軟硬件產品市場空間的進一步提升。

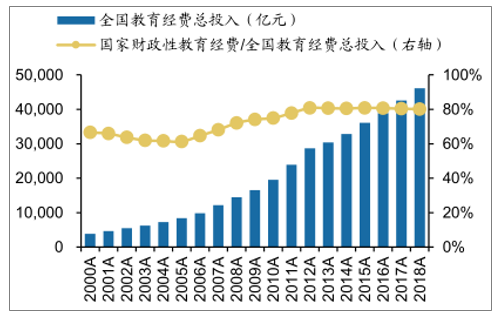

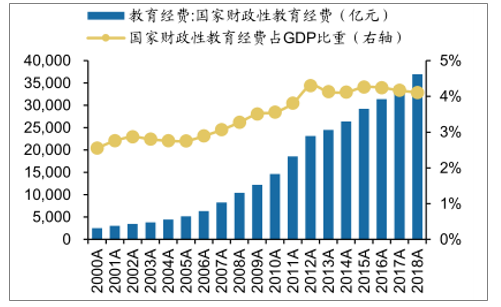

從經費投入上來看,2018年教育信息化經費投入估算已達3690億元,教育信息化經費投入呈現逐年增長的態勢。根據教育部發布的《2018年全國教育經費統計快報》來看,2018年全國教育經費總投入為46,135億元,同比增長8.39%。其中,國家財政性教育經費為36,990億元,同比增長8.13%。2018年國家財政性教育經費占GDP比重為4.11%,自2012年以來一直維持在4%以上。2011年教育部明確提出:“各級政府在教育經費中按不低于8%的比例列支教育信息化經費,保障教育信息化擁有持續、穩定的政府財政投入”,若以此比例估算教育信息化經費投入規模,到2018年全國教育信息化教育經費投入規模已達3690億元。并且隨著教育信息化2.0推進,經費投入還會持續增長。

全國教育經費總投入(億元)

數據來源:公開資料整理

國家財政性教育經費(億元)

數據來源:公開資料整理

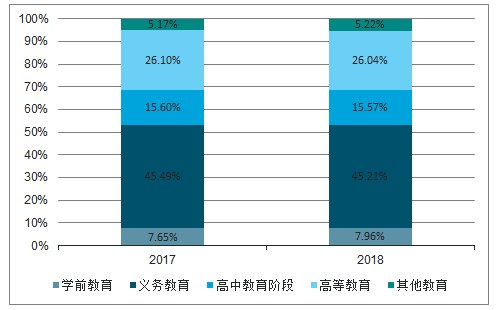

教育經費分配結構上,義務教育階段占近一半經費。從教育經費的具體分配結構來看,根據教育部披露的《全國教育經費執行情況統計公告》,2018年教育經費總投入在學前教育、義務教育、高中階段教育、高等教育和其他教育間的分配占比分別為7.96%、45.21%、15.57%、26.04%、5.22%。教育信息化投入作為教育經費重點用途之一,在各階段教育中的分配與整體教育經費的分配結構大致相當。義務教育階段以及高等教育階段的占比排前,高中階段、學前教育以及其他教育次之。

教育經費總投入分配占比

數據來源:公開資料整理

三、會議信息化

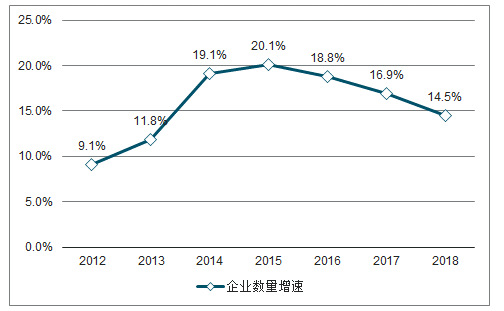

企業會議在中國會議市場中占據最為重要的地位,2017年公司會議占據國內會議市場54.1%的比例,遠超政府、事業單位和社團會議。近年來企業數量(尤其是中小企業數量)的迅速增加給企業會議服務市場帶來了發展機會,根據國家工商總局統計,至2018年12月,全國實有企業(含分支機構)的數量已達3474.2萬戶,達到2012年底1366.6萬戶的2倍以上。我們認為國內眾多的企業數量將給交互智能平板帶來巨大的潛在空間,根據調查數據顯示,2016年中國會議室數量就已經超過2000萬間。以一間會議室配置一臺單價10000元的交互智能平板,會議市場交互智能平板滲透率50%保守測算,國內會議用交互智能平板潛在市場規模超過1000億。展望未來,預計國內企業數量仍將進一步增加,交互智能平板等企業會議服務的潛在市場空間將進一步拓寬。

公司會議在中國會議市場占比最大

數據來源:公開資料整理

全國實有企業(含分支機構)數量穩步增長

數據來源:公開資料整理

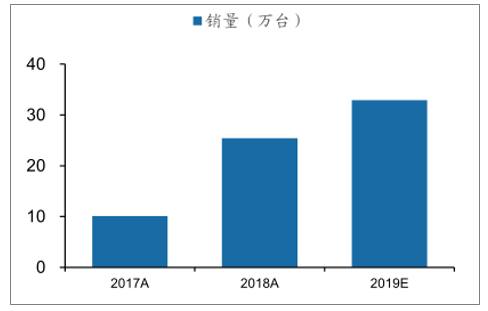

從數據上來看,目前會議平板市場規模仍然較小,但增長速度較快。據調查數據顯示,2017全年國內會議平板銷售量和銷售額分別為10.1萬部和20.57億元,2018年達到25.4萬部和54.8億元,同比分別增長151%和166%。會議平板的高速成長勢頭仍將延續。預測,2019年全年的銷售量和銷售額將分別達到32.9萬部和76.8億元。

2018年中國會議平板銷量快速增長

數據來源:公開資料整理

四、智能家居

智能家居產品相比普通家電而言,融合了自動控制、物聯網、計算機等技術,具備多樣化功能,可有效提升消費者的使用體驗。如智能冰箱可以對食品進行智能化管理、并將信息及時傳送給用戶,智能抽油煙機可自動感知工作環境、接受用戶遠程指令等。同時,家電市場競爭格局較為穩定且競爭環境較為激烈,智能家電產品也符合家電廠商差異化營銷的訴求。人機交互是智能家居的重要組成部分,大多數智能家居產品需要屏幕來作為顯示媒介,因此智能交互顯示屏是智能家居的重要組成部分,其市場空間將在智能家居出貨量加速成長的背景下迎來高速增長。

五、汽車電子

在汽車電動化、網絡化、自動化趨勢驅動下,汽車電子在汽車中的成本占比不斷提升,市場空間廣闊。據調查數據統計,汽車電子成本從20世紀90年代的約15%提升至2015年的40%,預計到2020年這一比率將持續提升至50%,根據調查數據預計,全球和中國的汽車電子市場規模將在2022年達到21,399億元和9,783億元,未來5年的復合增速分別為6.7%和10.6%。

人機交互界面(HMI)是汽車電子的重要組成成分,智能交互顯示屏是其中最為重要的交互媒介。未來車載娛樂系統與自動駕駛功能都將依賴于人與汽車之間的信息傳遞,由此帶動了各種類型的車載顯示屏的需求增加,同時車載顯示也將朝著智能化的技術路線發展。目前車載顯示屏有中控大屏、抬頭顯示(HUD,將信息直接投影到駕駛員前面擋風玻璃上)、后座娛樂系統、車載導航、行車記錄儀、儀表盤、智能后視鏡等多種類型。

根據調查數據統計,車用顯示面板2018年全球出貨量將達1.65億片,同比增12.1%,中控顯示面板和儀表顯示面板將以每年5%-10%的速度穩定成長,抬頭顯示器和電子后視鏡用面板則將會有兩位數的高速成長。

六、健康醫療

在政策與人工智能+大數據等技術的推動下,醫療信息化水平不斷提升,智慧醫療將成為醫療領域的下一個重要趨勢,市場將迎高速成長。根據調查數據統計,2017年國內醫療信息化市場規模共375.2億元,同比增12.4%,其中硬件規模為250.6億元,同比增9.3%。據調查數據則顯示2017年中國人工智能+醫療市場規模超過130億元,預計2018年將達200億元。

相關報告:智研咨詢發布的《2019-2025年中國智能顯示板卡行業市場專項調研及投資戰略研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)