維生素是人和動物為維持正常的生理功能而必須從食物中獲得的一類微量有機物質,在人體生長、代謝、發育過程中發揮著重要的作用。維生素既不參與構成人體細胞,也不為人體提供能量。

維生素是維持身體健康所必需的一類有機化合物。這類物質在體內既不能是構成身體組織的原料,也不是能量的來源,而是一類調節物質,在物質代謝中起重要作用。

中國維生素單個品種的集中度比較高,大多數細分品種前三廠家的總市場份額在85%以上,泛酸鈣、維生素A、B1、B6、B12和維生素C等產品供應格局穩定或者集中度提高,缺少新進入者參與市場競爭,如泛酸鈣、維生素A、B1和維生素B12格局穩定,廠家開工率高;維生素B6生產廠家相對略多,但天新藥業的全球市場份額為60%;維生素C廠家數量較多,但廠家間的競爭策略發生變化,集中度也有提高的趨勢。

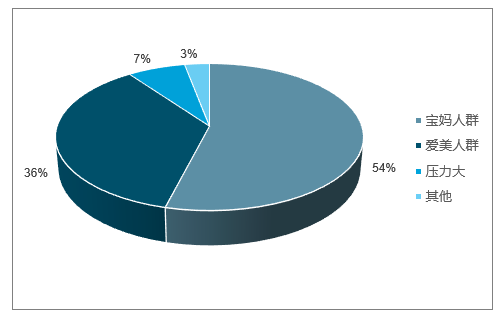

有調查統計顯示,維生素行業的最終消費者訴求以女性為主,女性對維生素的關注度與男性比例大約為7:3,其中寶媽的關注訴求最為旺盛。

我國維生素終端消費訴求統計(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國維生素A行業市場監測及未來前景預測報告》

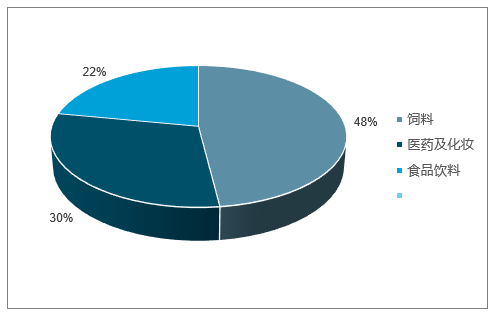

維生素行業下游需求主要集中在食品飲料,醫藥化妝品,飼料添加劑三個領域,其中維生素在飼料中的應用比例最大達48%,醫藥化妝和食品飲料需求分別占比30%和22%。由于維生素在飼料成本中占比不足2%,因此飼料行業對其價格敏感度較低,下游需求具有一定剛性。

維生素行業下游應用領域分布

數據來源:公開資料整理

一、維生素A競爭情況分析

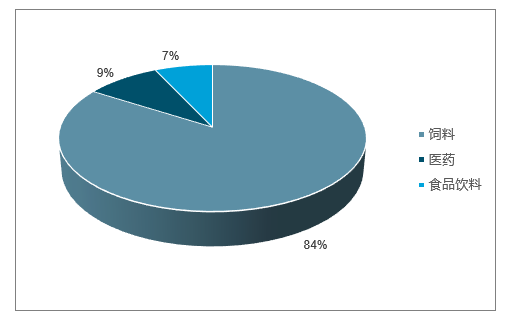

維生素A是一種脂溶性維生素,又稱視黃醇或抗干眼病因子,是構成視覺細胞中感受弱光的視紫紅質的組成成分,其化學式為C20H30O。維生素A具有維持正常視覺功能,其是維持骨骼正常生長發育、促進生長與生殖必不可少的重要化合物。維生素下游主要用于飼料添加劑,占其下游比例超過80%,其余應用領域還包括醫藥級食品等。

由于維生素A合成工藝復雜,技術壁壘高,中小企業難以進入,全球產能基本集中在新和成、帝斯曼、巴斯夫、浙江醫藥、安迪蘇和金達威6家供應商手中,呈現寡頭壟斷格局,行業CR4高達78%。供需方面,2018年全球維生素A總產能約為3.7萬噸,需求約2.7萬噸,需求/產能比約為73%,處于相對緊平衡狀態。

全球維生素A主要廠商產能

公司 | 維生素A產能(噸/年) | 地理位置 | 上游中間體 | 生產工藝 | 新增產能 |

新和成 | 10000 | 浙江 | 自配 | 羅氏C14+C6 | 此前產能6000噸,17年底擴至10000噸 |

帝斯曼 | 7500 | 荷蘭等 | 外購 | 羅氏C14+C6 | - |

巴斯夫 | 6000 | 德國等 | 自配 | BASFC15+C5 | 1970年建廠。新增1500噸(280萬單位),預計2020年投產 |

浙江醫藥 | 5600 | 浙江 | 外購 | BASFC15+C5 | 2018年春節1000噸油(280萬單位)調試完成,舊產線600噸油(200萬單位,2005年投產)關閉 |

安迪蘇 | 5000 | 法國等 | 外購 | BASFC15+C5 | - |

金達威 | 2900 | 福建 | 外購 | 羅氏C14+C6 | 新增產能800噸/年(250萬IU/g),預計2021年投產 |

數據來源:公開資料整理

維生素A下游分布

數據來源:公開資料整理

維生素A全球產能分布格局

數據來源:公開資料整理

二、維生素A的生產工藝:工藝路線復雜技術壁壘高,檸檬醛為關鍵中間體

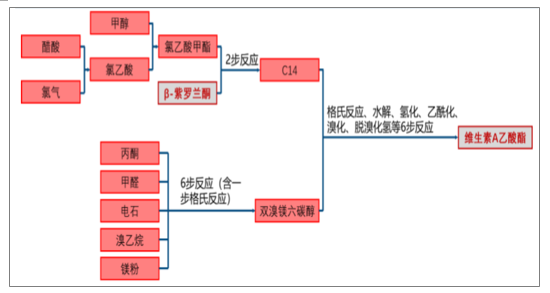

維生素A雖然可從動物組織中提取,但資源分散、步驟繁雜、成本高,目前維生素A主要依靠化學合成。維生素A的工業生產主要有Roche(C14+C6)和BASF(C15+C5)兩條合成工藝路線。

Roche合成工藝的優點是技術較成熟、收率穩定、各反應中間體的立體構形比較清晰、不必使用很特殊的原料,但其缺陷是需要使用多達40種原輔材料,反應步驟較多因此整體收率較低,同時需要使用干鹽酸氣體(氣體HCl),必須解決加壓下的設備腐蝕問題。目前Roche合成路線是維生素A的主要合成方法,帝斯曼、新和成、金達威均采用Roche合成工藝路線。

BASF合成工藝明顯的優點是反應步驟少、工藝路線短、收率高。但BASF合成工藝中核心技術難點是Witting乙炔化反應,該反應要求在低溫、無水等嚴苛條件下進行。經過長時間的研究改進,巴斯夫公司成功實現了氯苯、金屬鈉、三氯化磷在甲苯中的反應,使得高放熱的Witting縮合瞬間完成,并成功的回收套用。然而由于三苯基膦價格較高,通常需再生使用,而三苯基膦再生過程中通常需使用劇毒的光氣,這對工藝和設備提出苛刻的要求。目前,巴斯夫、浙江醫藥、安迪蘇采用該合成方法。

維生素A不同合成路線的優缺點

- | 優點 | 缺點 |

RocheC14+C6 | 成熟、收率穩定、不使用非常特殊原料 | 反應步驟較長收率較低、需使用HCl氣體,必須解決加壓下設備腐蝕問題 |

BASFC15+C5 | 反應步驟少、工藝路線短、收率高 | Witting反應條件苛刻、三苯基膦價格較高,再生過程通常需使用光氣 |

數據來源:公開資料整理

維生素A生產工藝:Roche法(C14+C6)

數據來源:公開資料整理

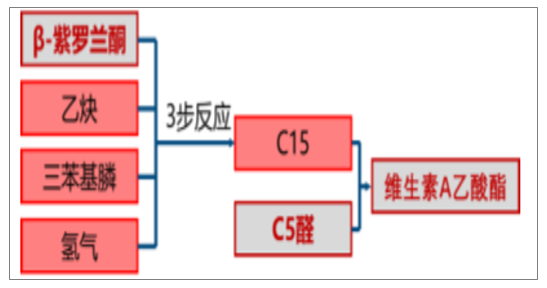

維生素A生產工藝:BASF法(C15+C5)

數據來源:公開資料整理

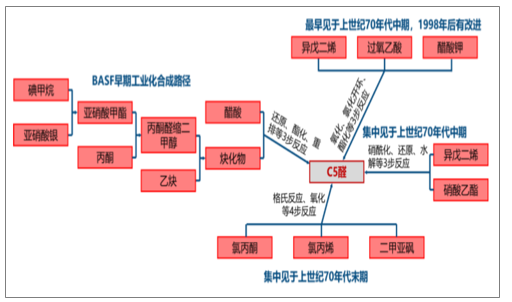

BASF法關鍵中間體C5醛合成方法

數據來源:公開資料整理

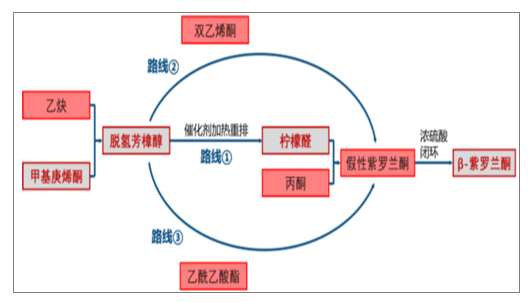

不論是Roche路線還是BASF路線,β-紫羅蘭酮都是必需的關鍵中間體,而β-紫羅蘭酮通常由檸檬醛制備,因此一般將檸檬醛視作維生素A合成的關鍵中間體(新和成由脫氫芳樟醇制備β-紫羅蘭酮,化學合成上也可由甲基庚烯酮、異戊二烯等制備,但尚未有經證實的工業化生產)。雖然存在其他合成路徑,但脫氫芳樟醇、檸檬醛的結構非常類似,均為開鏈單萜,檸檬醛也可由脫氫芳樟醇制備,因此將檸檬醛視作VA上游中間體具備代表性。

實際上維生素A及其中間體的合成屬于有機化學學科中天然產物全合成(指由基礎化工原料出發合成復雜的天然產物)方向中的萜類化合物(分子式為異戊二烯整數倍)全合成。

維生素A關鍵中間體β-紫羅蘭酮合成方法

數據來源:公開資料整理

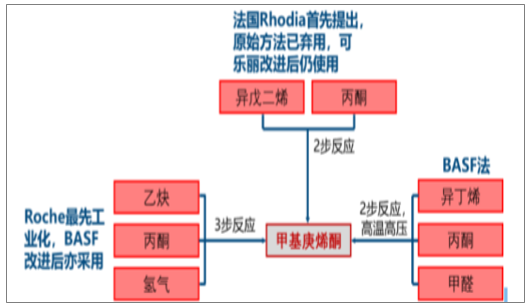

再向上游看,甲基庚烯酮是制備檸檬醛的關鍵中間體,而其合成方法包括Roche乙炔丙酮法、BASF異丁烯丙酮法以及Rhodia的異戊二烯丙酮法。新和成采用Roche法,BASF改進Roche法后亦有所采用,而BASF法優于需要高溫高壓反應,在技術難度和生產成本方面可能不具備優勢。Rhodia法原始方法已被棄用,而可樂麗將其改進后仍繼續使用。

β-紫羅蘭酮關鍵中間體甲基庚烯酮合成方法

數據來源:公開資料整理

維生素A供給情況分析

無論采取何種合成工藝,維生素A合成過程均較為復雜,投資規模較大,進入門檻高,屬于資金和技術高度密集的品種,規模化效應明顯。因此目前維生素A行業基本沒有新的進入者,在建的維生素A產能來自現有廠商。巴斯夫曾于2016年發布維生素A擴產計劃,將在德國路德維希港一體化工廠投建一個1500噸/年(280萬IU/g)維生素A工廠,工廠預計于2020年投產;金達威廈門年產800噸(250萬IU/g)維生素A油項目正在建設中,該項目預計在2021年7月投產。雖然行業存在一定規模的新增產能,但均為原有寡頭擴產,基本沒有新進入者,行業寡頭壟斷的格局仍將維持。

在建維生素A產能

- | 維生素A產能 | 建設時間 | 投產時間 |

巴斯夫 | 1500噸/年(280萬IU/g) | 2016年10月 | 2020年 |

金達威 | 800噸/年(250萬IU/g) | 2019年1月 | 2021年 |

上游關鍵中間體檸檬醛方面,供應基本集中在BASF、新和成和日本可樂麗三家,另外印度廠商有小規模產能。BASF德國路德維希港的40000噸產能2017年因失火停產,直接導致了2017年底至2018年VA、VE的暴漲行情。2018年雖然德國產能已復產,但開工穩定性不佳,加之剛剛投產的馬來西亞工廠也要經歷一段時間的產能爬坡,導致檸檬醛的供應仍趨緊張。后續隨著馬來西亞工廠產能的逐步釋放,預計檸檬醛供應將逐步得到保障。此外,國內萬華化學已經突破了檸檬醛的生產技術,正在產業化過程中;浙江醫藥子公司來益生物早在2015年就投資6700萬元上馬檸檬醛產能,2018年3月起2000噸檸檬醛產能正式開工建設,后續預計國內檸檬醛產能將逐步增加。

全球化學合成檸檬醛產能

- | 產能/噸 | 地區 | 備注 |

BASF | 40000 | 德國路德維希 | 2017年發生事故后開工不穩定38000 |

馬來西亞 | KuantanGebeng | 2018年初投產 | - |

新和成 | 8000 | 山東濰坊 | - |

可樂麗 | 5000 | 日本 | - |

KalpsutraChemicals | 不祥 | 印度 | - |

Rajkeerth | 不祥 | 印度欽奈 | - |

諾威生物 | 不祥 | 湖南新化 | 產品包括檸檬醛、紫羅蘭酮等 |

秦盛生物 | 3000(β-紫羅蘭酮) | 湖南臨湘 | 2018年3月環評第一次公示 |

萬華化學 | 0 | 山東煙臺 | 檸檬醛技術已突破,產業化過程中 |

來益生物(浙江醫藥子公司) | 0 | 浙江紹興 | 新投建2000噸產能2018年3月開工 |

數據來源:公開資料整理

四、維生素A需求情況分析

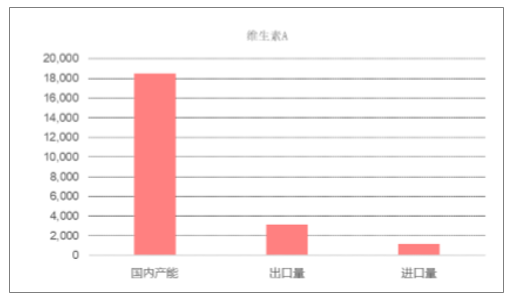

從2018年我國維生素A產能18500噸,出口量3116噸,進口量1201噸,出口量占產能的17%,凈出口量占產能的10%,國內VA的產能消化以內需為主。

2018年維生素A進出口情況單位:噸

數據來源:公開資料整理

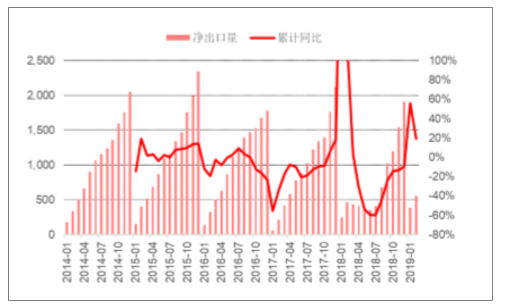

維生素A累計凈出口量及同比單位:噸

數據來源:公開資料整理

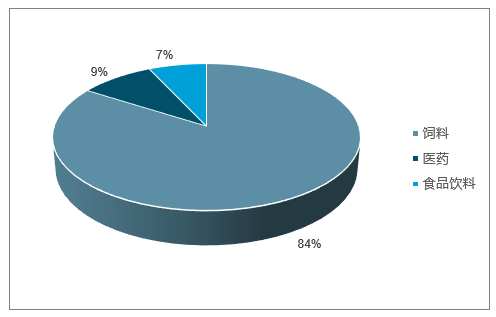

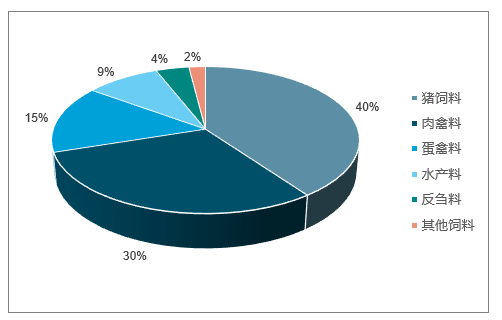

維生素下游84%用于飼料行業,而飼料行業中豬飼料占比約42%。根據帝斯曼發布的動物營養添加準則手冊,其推薦的肉雞、蛋雞蛋鴨、豬飼料中維生素A的添加量平均值分別為12000、11167、10625I.U./kg。假設其他飼料中VA的添加量為上述添加量的平均值,結合飼料整體的消費結構和每種飼料中維生素A的添加量即可計算維生素A在飼料中的細分需求:據測算,維生素A的飼料應用中,豬飼料占比40%、肉禽飼料占比30%、蛋禽飼料占比15%。

維生素A下游分布

數據來源:公開資料整理

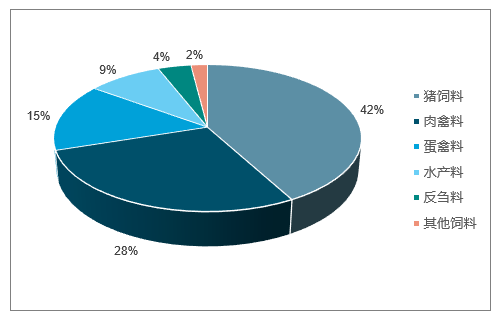

我國飼料消費結構

數據來源:公開資料整理

不同禽畜類飼料維生素添加量推薦平均值(以每kg風干飼料計)

種類 | VA | VD3 | VE | VK3 | VB1 | VB2 | VB6 | VB12 | 煙酸 | D-泛酸 | 葉酸 | 生物素 | VC | 膽堿 |

單位 | I.U. | I.U. | I.U. | mg | mg | mg | mg | mg | mg | mg | mg | mg | mg | mg |

肉雞 | 12,000 | 4,500 | 108 | 3.5 | 2.8 | 8.0 | 5.0 | 0.027 | 68 | 15 | 2.3 | 0.33 | 150 | 533 |

蛋雞和蛋鴨 | 11,167 | 3,500 | 39 | 3.1 | 2.4 | 6.0 | 4.4 | 0.023 | 47 | 13 | 1.3 | 0.14 | 133 | 333 |

育肥豬 | 10,625 | 1,700 | 103 | 5.1 | 3.1 | 10.4 | 5.1 | 0.048 | 44 | 36 | 1.6 | 0.29 | 188 | 338 |

數據來源:公開資料整理

維生素A飼料端需求拆分

數據來源:公開資料整理

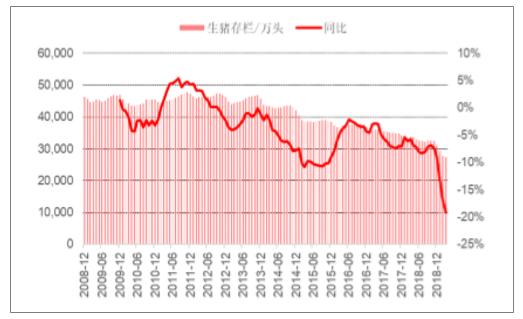

國內生豬存欄量及同比

數據來源:公開資料整理

維生素A約84%用于飼料,而用于飼料的維生素A約40%用于豬飼料,由此計算維生素A整體約34%用于豬飼料。受非洲豬瘟影響,近期我國生豬存欄量出現大幅下滑,至2019年3月末,生豬存欄量同比降幅已經高達19%,據此計算非洲豬瘟對維生素A需求端影響約6.5%。

五、維生素A價格走勢分析

由于全球維生素A市場呈現寡頭壟斷格局,其在下游飼料中成本占比又極低,因此維生素A企業定價權相當強。供給端一旦出現收縮,價格彈性較大。

近年來維生素A價格經歷了4輪較大幅度的上漲,均為供給端收縮所導致:①2014年3月12日,BASF德國工廠發生火災,3月19日發布不可抗力,維生素A價格由140元上漲至200元,由于不可抗力持續時間較短,VA價格漲幅有限。②2016年初,由于DSM停產檢修,維生素A價格出現大幅上漲,檢修始于2015年12月,原計劃2016年2月復工,但最終復工延遲1個月,VA價格由95元上漲至320元。③2017年維生素A創紀錄暴漲,主要為供給端雙重影響的疊加:2017年8月開始,浙江地區面臨第四輪環保督查,維生素A供給出現縮減,價格首先由147.5元上漲至530元,此時行業庫存水平已經較低。在此基礎上BASF德國工廠發生火災事故,對檸檬醛、VA、VE、香精香料等產品宣布不可抗力,由于BASF檸檬醛產能占全球比重高達約60%,此次事故使維生素A供給出現大幅度收縮,而此前由于國內環保督查影響,行業庫存已經較低,最終造成維生素A價格暴漲至1400元以上。④2018年底,BASF供應再出現縮減,此次供應縮減情況缺少詳細公開資料披露,但維生素價格由252.5元上漲至525元。

近年來維生素A歷次漲價情況

- | 漲價原因 | 停產時間 | 復產時間 | 維生素A價格變動 |

2014 | BASF德國工廠火災 | 3月19日發布不可抗力,火災發生于3月12日。 | 4月15日解不可抗力 | 140→200 |

2016 | DSM停產檢修 | 2015年12月停產檢修 | 2016年3月復工 | 95→320 |

2017 | 浙江地區第四輪環保督查 | 2017年8月 | - | 147.5→530 |

2017 | BASF德國工廠火災 | 2017年11月10日發布不可抗力,火災發生于10月31日 | 2018年7月2日 | 530→1425 |

2018 | BASF供應量縮減 | - | - | 252.5→525 |

2019 | 價格長期下跌,經銷商庫存低,生產商聯合提價;DSM瑞士工廠因廢水處理菌種被污染開工不暢。 | - | - | - |

數據來源:公開資料整理

2010年-2019年維生素A價格波動情況

數據來源:公開資料整理

當前VA行業CR4已經高達78%,寡頭壟斷格局進一步穩固,判斷維生素A價格已經進入新時代,300元附近已經成為新的底部區域。VA價格在2018年底至今持續下跌,預計經銷商庫存低位,而近年來行業集中度的提高使寡頭的議價能力得到了大幅提升,4月9日價格降至285元/kg后,4月10日VA廠家集體停報,價格快速反彈,在DSM停產前最終穩定在365元/kg附近。VA行業在經歷供給側改革和BASF事故之后已經進入新時代,300元附近已經成為新的價格底部區域,實際上在BASF事故之后,VA價格處在300元以下的時間從未持續超過1個月。

4月25日市場消息稱帝斯曼瑞士工廠因廢水處理的菌種被污染而停產2-3月,期間VA產品停報停簽。受此消息影響VA報價由360-390元/kg上漲至370-400元/kg。DSM維生素A有瑞士和上海兩個生產基地,上海基地具備維生素A油產能600噸、維生素A粉產能1560噸,由此推算瑞士基地維生素A產能約4000噸左右,占全球維生素A總產能約10%。雖然豬瘟肆虐對需求端產生一定影響,但據測算,VA下游約34%用于豬飼料,國內生豬存欄同比下滑19%的情況下對國內VA需求端的影響約6.5%,放眼全球則影響預計小于4%,需求端縮減遠小于DSM停產對供給側的影響,此次DSM停產將帶來VA價格的進一步上漲。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國維生素A行業市場發展態勢及未來趨勢研判報告

《2024-2030年中國維生素A行業市場發展態勢及未來趨勢研判報告》共八章,包含中國維生素A產業鏈結構及全產業鏈布局狀況研究,中國維生素A行業重點企業布局案例研究,中國維生素A行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢