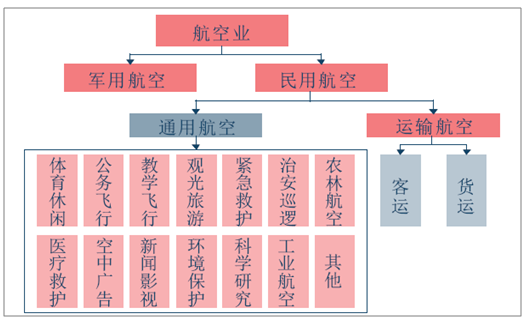

通用航空(General Aviation)是指使用民用航空器從事公共航空運輸以外的民用航空活動,通用航空和運輸航空被稱作民用航空兩翼。通用航空應用范圍十分廣泛,根據(jù)《通用航空經(jīng)營許可證管理規(guī)定》共分為甲、乙、丙、丁四大類,共計31項。按照需求可以劃分為社會建設(shè)類、經(jīng)濟建設(shè)類和消費需求類。

涉及農(nóng)林牧漁、防火、降雨、災難救援、海關(guān)監(jiān)控、石油勘探、航空攝影、吊裝、醫(yī)療運輸、商務飛行、私人飛機、教學飛行、旅游觀光等飛行活動。

通用航空范疇

資料來源:民航總局

由于國內(nèi)對航空飛行方面的各種嚴格審批,飛行程序極為繁瑣,在很大程度上限制了消費級通航產(chǎn)業(yè)的發(fā)展以及農(nóng)業(yè)領(lǐng)域的運用。同時行業(yè)具有較高的技術(shù)壁壘,尤其是較為核心的發(fā)動機、材料以及氣動外型設(shè)計等領(lǐng)域技術(shù)薄弱,國內(nèi)早期的通航飛行器往往需要從國外就進口,運營維護成本高,在很大程度上限制了通航產(chǎn)業(yè)的發(fā)展。

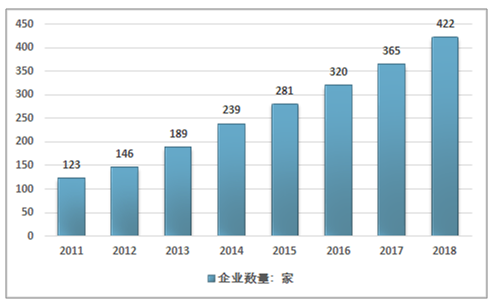

但總的來看,通航產(chǎn)業(yè)與國民經(jīng)濟的發(fā)展高度相關(guān),一方面是下游應用領(lǐng)域廣闊,另外一方面則是植保、監(jiān)測、工業(yè)等領(lǐng)域生產(chǎn)方式的持續(xù)轉(zhuǎn)變,對通航需求日益增長,由于各種因素制約難以得到滿足,通航飛行領(lǐng)域可挖掘的市場空間極大。由于極佳的市場前景,近十年來,進入這一行業(yè)的企業(yè)數(shù)量不斷增加。據(jù)通用航空協(xié)會統(tǒng)計以及民航總局的數(shù)據(jù)顯示,2006年時,我國獲得通用航空經(jīng)營許可證的通用航空企業(yè)僅為68家,2011年達到了123家,五年時間增長了近一倍,而截至2018年底,我國獲得通用航空經(jīng)營許可證的通用航空企業(yè)已經(jīng)增長至了422家,年均復合增速進一步擴大。

2011-2018我國獲得通用航空經(jīng)營許可證企業(yè)數(shù)量統(tǒng)計

資料來源:民航總局

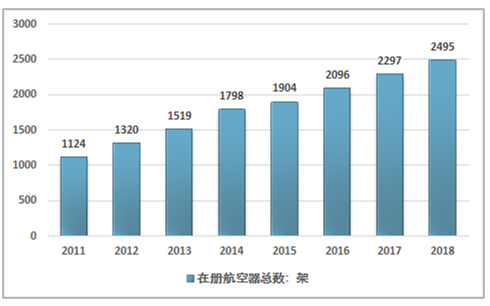

隨著企業(yè)數(shù)量的快速上升,在冊的通用航空飛行器的數(shù)量也顯著增長,2018年底,通用航空在冊航空器總數(shù)達到2495架,相比于2011年的1124架,增長了222%,年均復合增長率達到了12%左右,相比于2006-2011年的年均復合增長3個百分點,增速進一步的提升。

2011-2018年中國通用航空在冊航空器數(shù)量走勢

資料來源:民航總局

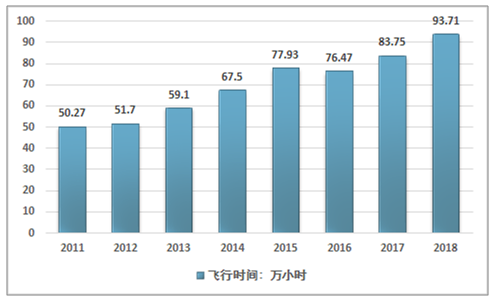

而通航的飛行時間也得到了較快的增長,除去2016年有小幅外,其余年份均保持相對較快的穩(wěn)定增長,2018年達到了93.71萬小時,同比增長11.9%,其中培訓類作業(yè)與其他類作業(yè)增長最快,增速分別達到了18.6%和200.5%。2011-2018年飛行時間的年均復合增速達到了9.3%。

2011-2018年中國通用航空飛行作業(yè)時間走勢

資料來源:民航總局

智研咨詢發(fā)布的《2019-2025年中國通用航空行業(yè)市場全景調(diào)研及投資前景預測報告》指出:近幾年我國通航行業(yè)高速發(fā)展,取得了顯著的成就,但總體規(guī)模依然較小。當前,中國通用航空器在冊數(shù)量只有2495架,不到美國2015年的(22萬架)的0.015%;通航專業(yè)飛行員約3千人,為美國(近63萬人)的0.005%;頒證通用航空機場202個,為美國(約2萬個)的0.01%。中國的土地面積與美國的土地面積相近,這也就意味著中國的通航行業(yè)具有至少上百倍的潛在市場空間,能夠帶動整個產(chǎn)業(yè)鏈上下游上萬億元的產(chǎn)值。

同時值得注意的一點是,飛行時間的年均增速低于在冊數(shù)量飛行器的年均增速,而在冊數(shù)量飛行器又低于獲得通用航空經(jīng)營許可證企業(yè)數(shù)量,通航協(xié)會的統(tǒng)計數(shù)據(jù)也顯示,行業(yè)內(nèi)企業(yè)的平均飛行員數(shù)量與平均飛行器數(shù)量呈現(xiàn)明顯的下降趨勢。總體而言,行業(yè)在高速發(fā)展過程中也伴隨著企業(yè)平均規(guī)模下降,飛行器利用效率降低,行業(yè)整體的經(jīng)營效益減弱等問題。

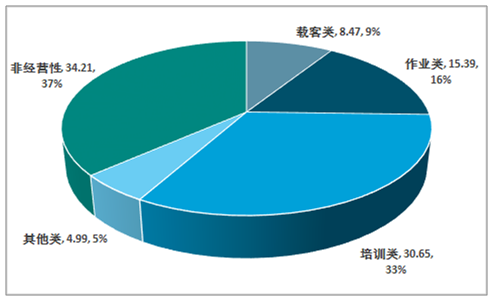

此外,我國通航產(chǎn)業(yè)市場結(jié)構(gòu)還有待優(yōu)化,根據(jù)國際經(jīng)驗,成熟的通用航空市場業(yè)務組成中,培訓教學、公務(私人)旅游、公益作業(yè)比例應為2:6:2。而我國的作業(yè)時間分布則主要集中培訓與非經(jīng)營性的公益作業(yè)。2018年兩者合計占比超約為70%,與2015年相比僅下降了1%。

2018年我國通用航空各類型業(yè)務飛行時間與占比

資料來源:智研咨詢整理

從各國的通航產(chǎn)業(yè)的發(fā)展歷程來看,在發(fā)展初期,培訓類業(yè)務的占比很難縮減,主要是由于高速發(fā)展的通航產(chǎn)業(yè)對飛行員的需求持續(xù)增長,在通航發(fā)展初期,飛行員的培訓是極為重要且發(fā)展難以繞開的重點,也是通航產(chǎn)業(yè)持續(xù)發(fā)展的一個重點,未來隨著通航產(chǎn)業(yè)的持續(xù)發(fā)展,培訓時間市場規(guī)模的有望得到持續(xù)的增長。而公益性的非經(jīng)營性的則可以通過轉(zhuǎn)移支付,財政補貼等方式逐步將其市場化。

同時我國已經(jīng)確立了較為明確的通用航空發(fā)展目標。2016年國務院發(fā)布的《關(guān)于促進通用航空業(yè)發(fā)展的指導意見》中明確提出了“到2020年,通用航空器達到5000架以上,年飛行量200萬小時以上,通航機場達到500座,通用航空業(yè)經(jīng)濟規(guī)模超過1萬億元”的發(fā)展目標。總的來看,政策進展仍不如人意,尤其是在飛行時間與機場方面,目前均與發(fā)展目標的差距在一倍以上。未來簡化審批程序,進一步實現(xiàn)低空管制的放開以及通航產(chǎn)業(yè)的政策加碼的可能性極大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國通用航空行業(yè)市場競爭態(tài)勢及未來前景分析報告

《2026-2032年中國通用航空行業(yè)市場競爭態(tài)勢及未來前景分析報告》共十三章,包含中國通用航空主要企業(yè)經(jīng)營分析,中國通用航空風險分析及前景預測,通用航空行業(yè)發(fā)展趨勢及前景等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國通用航空行業(yè)市場概況:行業(yè)規(guī)模持續(xù)增長,市場競爭日益激烈[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國通航市場發(fā)展概況分析:通用航空市場整體上仍然保持著穩(wěn)步增長的趨勢[圖]](http://img.chyxx.com/2021/10/M0438OV3SF_m.png?x-oss-process=style/w320)