一、分子篩應用廣泛,年產值約30億元

一種人工合成的具有篩選分子作用的水合硅鋁酸鹽(泡沸石)或天然沸石。其化學通式為(M′2M)O•Al2O3•xSiO2•yH2O,M′、M分別為一價、二價陽離子如K+、Na+和Ca22+、Ba22+等。它在結構上有許多孔徑均勻的孔道和排列整齊的孔穴,不同孔徑的分子篩把不同大小和形狀分子分開。根據SiO2和Al2O3的分子比不同,得到不同孔徑的分子篩。其型號有:3A(鉀A型)、4A(鈉A型)、5A(鈣A型)、10Z(鈣Z型)、13Z(鈉Z型)、Y(鈉Y型)、鈉絲光沸石型等。

它的吸附能力高、選擇性強、耐高溫。廣泛用于有機化工和石油化工,也是煤氣脫水的優良吸附劑。在廢氣凈化上也日益受到重視。自然界中存在一種天然硅鋁酸鹽,它們具有篩分分子、吸附、離子交換和催化作用。這種天然物質稱為沸石,人工合成的沸石也稱為分子篩。

我國分子篩行業發展時間相較于國外發達國家時間較短,技術上也存在一定差距,行業成熟度也相對較國外發達國家低。但我國近年來經濟發展速度較快,分子篩作為汽車尾氣處理及是石油精細化工的重要吸附劑及催化劑品,得到市場青睞,發展速度飛快,技術水平迅速提升,成為全球最為重要的分子篩生產國及需求國之一。行業供需方面,隨著我國經濟的發展,節能環保壓力增大。分子篩作為節能環保方面重要的催化劑及吸附劑產品,行業需求迅速增大。目前,我國幾家公司分子篩生產線已大部分達產,擴建項目均處于待運作或運作過程中。行業需求旺盛,目前,處于供不應求的態勢,隨著行業發展,需求將進一步增大。

目前分子篩已充分實現市場化競爭,各企業面向市場自主經營,政府職能部門進行產業宏觀調控,行業協會進行自律規范。根據合成洗滌劑產量分布情況,分子篩的市場需求主要分布在華東地區、華南地區、華中地區。

分子篩領域國外發展已經比較成熟,而國內相對水平較低。隨著國內技術的進步,進口替代會進一步加快。分子篩下游行業的應用模式也隨著技術的發展而不斷拓寬,這將進一步釋放更多的市場空間。近年來,我國的分子篩催化材料的合成與制備以及催化轉化研究等受到了國家的高度重視,先后獲得國家自然科學基金的重大項目,國家攀登計劃與國家重大基礎科學項目等立項支持。分子篩材料的應用已由吸附、分離、催化、離子交換等傳統領域向生物醫藥、環境保護和治理、能量儲存等高新技術領域拓展,成為值得人們期待的先進材料。分子篩行業具有廣闊的市場應用和發展空間,市場容量較大,投資規模較大。

分子篩是一類無機非金屬多孔晶體材料,具有大的比表面積、規整的孔道結構以及可調控的功能基元,能有效分離和選擇活化直徑尺寸不同的分子、極性不同的分子、沸點不同的分子及飽和程度不同的有機烴類分子,具有“篩分分子”和“擇形催化”的作用,作為催化材料、吸附分離(多組分氣體分離與凈化)材料以及離子交換材料在石油化工、煤化工、精細化工、冶金、建材、環境保護(包括核廢水、核廢氣處理)、土壤修復與治理等領域有著廣泛的應用。

分子篩應用領域分類

序號 | 類別 | 應用原理 | 應用領域 |

1 | 吸附材料 | 由于分子篩的孔徑均一,只有當分子動力學直徑小于分子篩孔徑時才能進入孔道內部而被吸附,所以分子篩對于氣體和液體的分離猶如篩子一樣,可根據分子大小來決定是否被吸附 | 用于工業與環境領域各種氣體的分離、凈化與干燥,如天然氣、石油裂解氣等化工原料的脫水干燥、節能型建筑中空玻璃干燥劑、脫二氧化碳和脫硫、正異構烷烴的分離、二甲苯異構體的分離、烯烴分離、氧氮分離、制冷劑干燥等 |

2 | 離子交換材料 | 分子篩孔道中平衡骨架負電荷的陽離子和環境中的陽離子交換,分子篩的離子交換一般在水溶液中進行,分子篩可以實現對特定陽離子的選擇性吸附,從而應用于核廢水中放射性陽離子的高效去除 | 應用于洗滌助劑、放射性廢料與廢液的處理 |

3 | 催化材料 | 分子篩具有獨特而均一的孔道結構,較大的比表面積,較強的酸中心和氧化-還原活性中心,孔道內有能起極化作用的強大庫侖場,因此分子篩是性能優異的催化劑和催化劑載體 | 應用于石油煉制與加工、石油化工、煤化工與精細化工領域中大量工業催化過程 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國分子篩行業市場供需預測及投資戰略研究報告》

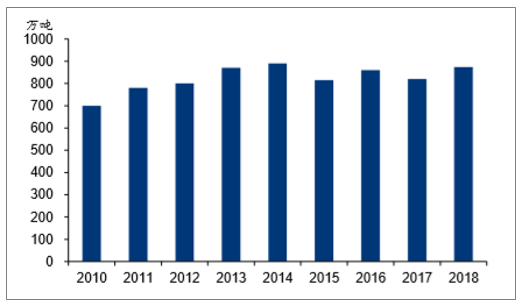

根據《分子篩在國內石油化工行業的應用》統計,截至2016年我國分子篩行業產能達39.5萬噸,產量為32.4萬噸,行業整體開工率約82%。由于我國分子篩行業偏向中低端化,2016年行業整體均價為1.03萬元/噸,對應產值為33.3億元。目前我國分子篩已形成環渤海圈、河南、長三角、其他地區四條產業帶,其中環渤海圈與長三角地區企業技術水平較高、整體實力較強,2016年市占率分別達31.7%、46.2%。

我國分子篩區域市場分布情況

產業集群名稱 | 市占率 | 主要特征 | 附近的科研院校 | 代表性企業 |

環渤海圈(遼寧、北京、山東、天津、河北) | 31.74% | 技術力量雄厚、部分企業同時生產吸附劑和催化劑,在部分吸附劑分子篩中居行業領先地位 | 吉林大學、中科院大連物化所、北京大學等 | 遼寧海泰、大連海鑫、北大先鋒、山東齊魯華信等 |

河南 | 12.28% | 生產分子篩原粉的企業較多 | 洛陽石化研究院、南開大學等 | 洛陽建龍微納、南陽環宇 |

長江三角洲(上海、江蘇、浙江) | 46.22% | 上海企業技術力量雄厚、整體實力較強;江蘇企業走OEM道路較多;浙江企業多集中在潮州生產碳分子篩,規模普遍較小 | 復旦大學、上海石油化工研究院、南京煉油廠、浙江大學等 | 上海恒業、上海雪峰、江蘇三劑、浙江長興海華 |

江西、安徽、四川等 | 9.76% | 江西萍鄉的企業多生產分子篩化工填料,安徽和四川的企業生產較分散,實力不強 | 西南化工設計院等 | 萍鄉匯華填料、安徽明美礦物 |

數據來源:公開資料整理

由于分子篩催化材料技術含量極高,同時其下游石油和石化產業高度集中壟斷,目前國內分子篩催化材料由中石油、中石化等大型央企主導和壟斷,只有山東齊魯華信、遼寧海泰等極少數民營企業能夠涉足分子篩催化材料的研發生產,導致分子篩催化材料市場較為封閉。

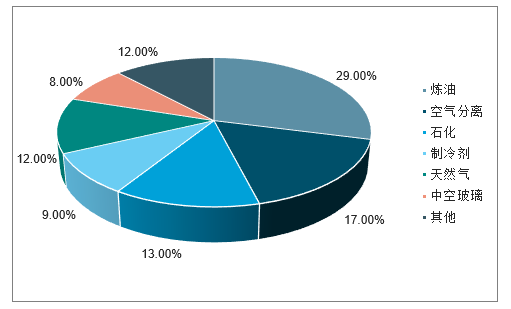

而在國內分子篩吸附材料領域,市場主要由民營和外資企業主導,市場開放、國際化程度高且充分競爭,但據《分子篩在國內石油化工行業的應用》統計,在2016年百余家分子篩吸附材料生產廠商中,產能規模在5000噸以下的小型廠商數量占比81%,而產能規模在1萬噸以上的大型廠商數量占比僅9%,我國分子篩吸附材料市場處于高度分散狀態。公司主營產品亦以分子篩吸附材料為主,2017年全球分子篩吸附材料最大下游為煉油行業,需求占比達29%,其次為空氣分離(17%)、石化(13%)、天然氣(12%)等,整體而言下游需求分散,細分應用領域較多。

2017年全球分子篩吸附材料下游需求結構

數據來源:公開資料整理

對比國外主要分子篩企業,其一般有50年以上的分子篩生產歷史,并且可為用戶提供化學產品綜合解決方案。以UOP為例,公司成立自1914年,至今已有100余年歷史,目前分子篩年產能達7萬噸。UOP公司約有1000名研發人員,占員工總數的近25%。截至1998年,UOP在各國共獲10000余項專利,已經工業化和已申請領有注冊商標的工藝技術有50多項。并且UOP可為客戶提供工藝解決方案,參與客戶項目的規劃、設計、建設,全周期參與客戶項目,提供催化劑升級、工藝改進、持續優化研究等服務。

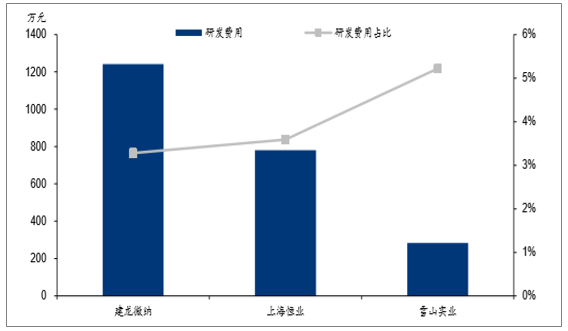

而目前國內的分子篩企業主要集中生產3A、4A、5A等類型分子篩,主要用于空氣分離、吸附干燥等領域。2018年國內主要分子篩企業研發費用僅在1000萬元左右,研發投入占比在3%-5%,研發投入力度不足。由于產品結構高度相同,在中低端產品上供過于求,國內分子篩企業價格戰激烈,在整體技術水平上落后于國外分子篩企業。

國外主要分子篩企業概況

公司 | 成立時間 | 主營業務 | 國內布局 |

美國環球石油產品公司(UOP) | 在當今使用的36項煉油技術中,有31項是由UOP發明的。全世界有60%的汽油和85%的可生物降解洗滌劑是采用UOP技術制成的。UOP為碳氫化合物加工行業中6000多套裝置提供超過70種工藝技術。 | 在美國、意大利、中國、日本以及德國擁有分子篩制造工廠,年產能達到七萬噸,涵蓋加氫裂解、加氫精制等催化材料以及空分、石油煉化、天然氣等吸附材料 | 設有上海環球分子篩公司,在中國分子篩行業處于優勢地位 |

阿科瑪CECA | 開發了一系列具有良好吸收性、選擇性和使用壽命長等特性的合成沸石。分子篩的特性與技術使CECA成為全球領導者 | 石油過濾器;石油活性炭;分子篩(合成泡沸石);特殊表面活性劑。 | 已在京、廣、滬、常熟等地擁有7家生產基地 |

Zeochem | 成立于1818年,已經有著34年的分子篩生產經驗。是全球主要的吸附劑生產商。總部在瑞士,在瑞士及美國都設有生產基地。 | 3A/4A/5A/13X- | - |

日本東曹 | 是石油化工、無機化工、精細化工、電子材料和醫療診斷等產品的全球供應商,目前在全球有31個工廠或分支機構 | 涉及化工、半導體、制藥、保健、食品以及其它行業 | 在滬、廣、京設有公司 |

數據來源:公開資料整理

2018年國內主要分子篩企業研發投入情況

數據來源:公開資料整理

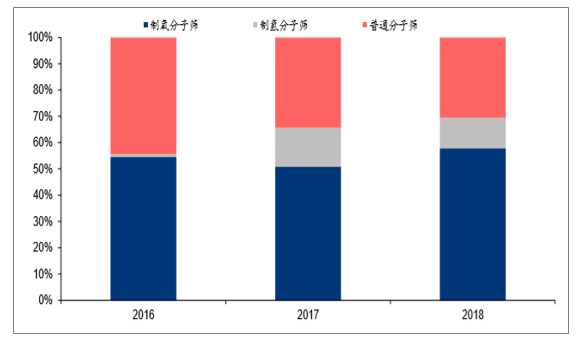

具體而言,公司生產的成型分子篩產品目前主要應用于制氧、制氫、吸附干燥、尾氣脫硝等細分領域,2018年面向制氧、制氫、其他領域的銷售額占比分別為58%、11%、31%。因此下文將具體針對公司成型分子篩產品對應的細分領域進行分析。

公司成型分子篩產品銷售的細分領域情況

數據來源:公開資料整理

1、制氧行業穩健增長,分子篩更新需求旺盛

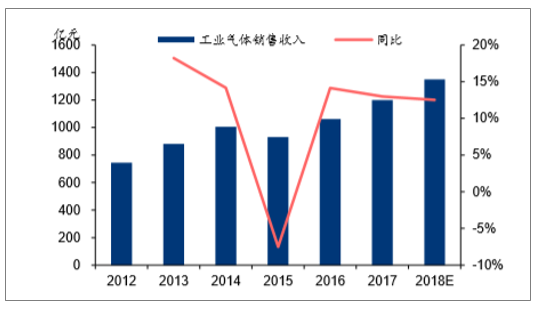

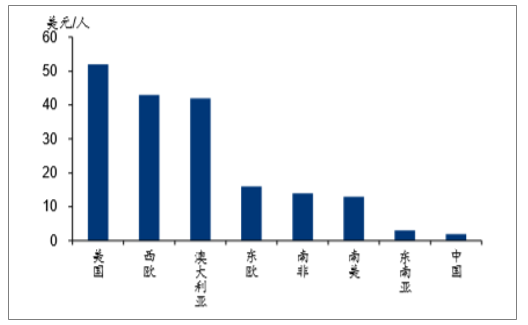

以氧氣為代表的工業氣體是工業的“血液”,應用遍布冶金、石化、新型煤化工、建材、航天與醫療等多個行業。目前工業制氧主要的方法是深度冷凍空氣分離制氧,以此方法可同時制得氧氣、氮氣以及氬氣、氦氣等稀有氣體,由于氮氣、氬氣、氦氣等其他工業氣體與氧氣伴生,因此工業制氧行業增速以及滲透率水平可近似為工業氣體行業進行分析。據統計,2012-2017年我國工業氣體市場規模由745億元增長至1200億元,CAGR(2012-2017年)達10.0%,市場容量快速擴張。且滲透率遠未到天花板,2018年我國人均工業氣體消費為2美元/人,僅為美國的1/26,而在和南非、南美國家相比上也有較大差距,我國工業氣體滲透率還處于較低水平。

我國工業氣體市場規模以及同比增速

數據來源:公開資料整理

2018年世界主要國家人均工業氣體消費量

數據來源:公開資料整理

工業氧氣的主要下游為鋼鐵、化工和其他產業,以港股的盈德氣體為參考,2016H1其銷售的工業氣體中氧氣占比43%,工業氣體銷售方式主要為現場供氣,營收占比84%,而盈德71%的現場供氣業務與鋼鐵產業相關,因此工業制氧景氣度與鋼鐵行業高度相關。2016年以來,鋼鐵行業景氣提升帶來粗鋼產量不斷增長,逐漸提振工業用氧需求,據Wind統計,2017/2018年我國粗鋼產量分別為8.32/9.28億噸,同比分別增長5.7%/6.6%。2019年初至今,盈德氣體的液氧出廠價已由年初的380元/噸反彈至最新的850元/噸,工業氧氣價格反彈也有助于工業制氧景氣度上行。

2016年以來我國日均粗鋼產量持續提升

數據來源:公開資料整理

盈德氣體液氧出廠價2019年以來有所反彈

數據來源:公開資料整理

根據中國通用機械工業協會氣體分離設備分會的市場調研數據,2018年我國化工和冶金深冷空分設備制氧能力達到約3600萬Nm3/h,由于分子篩具有壽命周期,一般5年左右需要進行更換;疊加工業用氧需求不斷提升,工業制氧能力還在持續增加,制氧分子篩的存量市場和增量市場需求較大。

2、制氫氫能時代來臨,制氫分子篩有望爆發式增長

氫能源是一種優秀的清潔可再生能源,在自然界有著豐富的分布,來源廣泛且利用過程中僅產生水而沒有其他的排放和污染。根據DOE數據,氫氣的能量密度高達142MJ/kg(生成液態水),是汽油、天然氣等其他化石能源的3倍以上,具備顯著優勢。根據《中國氫能產業基礎設施發展藍皮書》,2020/2030年氫能源產業鏈目標市場空間將分別達3000/10000億元,國際氫能委員會預測2050年全球氫能產業鏈產值達25000億美元,占能源產業約18%。

中國氫能產值目標

數據來源:公開資料整理

中國氫能產業發展路線和目標

時間 | 目標產值 | 能源形式用氫規模 | 制氫技術 | 氫能供給網絡 |

2020年 | 3000億元 | 720億立方/年 | 非綠/淺綠制氫階段:工業副產氫回收、天然氣制氫、煤制氫、電解水、可再生能源制氫、CCS技術 | 100座70MPa加氫站 |

2030年 | 10000億元 | 1000億立方/年 | 淺綠/深綠制氫階段:低碳煤基制氫、可再生能源制氫、多元制氫體系 | 1000座加氫站、氫能高速公路 |

2050年 | 40000億元 | - | 深綠制氫階段:規模化可再生能源制氫、工業副產氫氣回收、規模低碳煤基制氫 | 加氫網絡建成、形成分布式功能體系 |

數據來源:公開資料整理

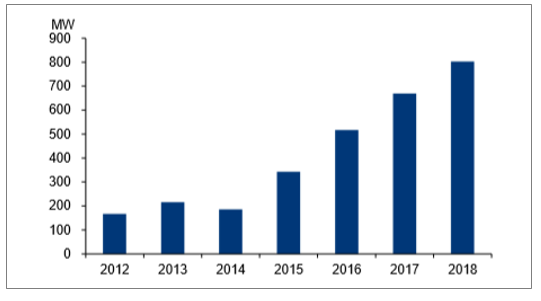

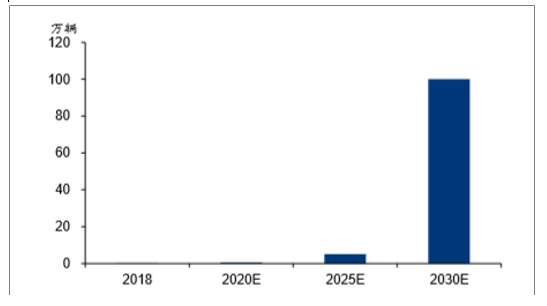

燃料電池是氫能應用的重要場景,全球燃料電池出貨量近年來整體呈現穩步提升態勢,2017年全球燃料電池出貨量達7.26萬件,對應功率規模為669.7MW,2018年燃料電池出貨量達803.1MW,同比增長21.9%。目前燃料電池大部分為固定式(主要用于燃料電池發電),而車輛領域成長迅速,有望成為未來的主要應用場景。據中汽協數據,國內2018年實現燃料電池汽車銷量1527輛,而根據《節能與新能源汽車技術路線圖》遠期規劃,至2020/2025/2030年國內燃料電池能源汽車銷售分別將達0.5/5/100萬輛,用氫需求有望大幅增長。

全球燃料電池出貨量維持增長

數據來源:公開資料整理

我國氫燃料電池汽車銷量有望爆發增長

2018年以來,國家對氫能源的重視和支持力度不斷升溫,2019年3月15日,十三屆全國人大二次會議審議后的《政府工作報告》(修訂版)補充了“推動充電、加氫等設施建設”等內容。同時,國家發改委在《國民經濟和社會發展計劃草案的報告》(修訂版)中也相應增加了“加強城市停車場和新能源汽車充電、加氫等設施建設”內容,氫能源的發展利用已經獲得國家層面的支持。

國內對氫能源及燃料電池產業的政策支持力度不斷增大

時間 | 政策法規 | 主要內容 |

2018 | 《關子調整完善新能源汽車推廣應用財政補貼政策的通知》 | 指出燃料電池補貼政策基本不變,力度不減 |

2019 | 《綠色產業指導目錄(2019年版)》 | 入選2019綠色產業指導目錄要求給予資、價格、金融、稅收等方面政策措施。涉及加氫及儲氫設施等設施制造、質子交換膜燃料電池制造、氫氣安全高效儲存、氫能儲存與轉換、氫燃料電池運行維護、氫燃料汽車、氫燃料電池汽車、氫燃料電池發電、氫摻入天然氣管道等設施的建設和運營 |

2019 | 《政府工作報告》 | 推動充電、加氫等設施建設 |

2019 | 《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》 | 過渡期后不再對新能源汽車給予購置補貼,轉為用于支持充電(加氫)基礎設施“短板”建設和配套運營服務等方面。 |

2019 | 《產業結構調整指導目錄(2019年本,征求意見稿)》 | 鼓勵發展高效制氫、運氫及高密度儲氫技術開發應用及設備制造,加氫站、新能源汽車關鍵零部件。 |

數據來源:公開資料整理

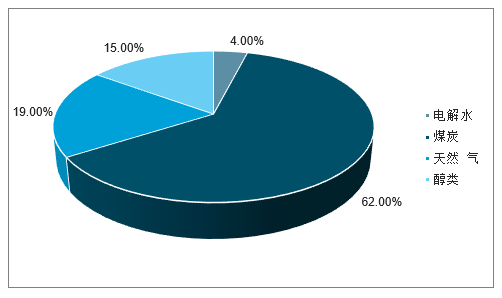

2018年國內人工制氫氣的主要來源為煤炭和天然氣,占比分別為62%、19%。工業副產氣制氫主要是利用氯堿工業副產氣、煤化工焦爐煤氣、丙烷脫氫裝置副產氣、乙烷脫氫裝置副產氫等提純制氫。據《加氫站用化工副產氫氣潛力分析》,2018年氯堿工業副產氣、煤化工焦爐煤氣、丙烷脫氫裝置副產氣、乙烷脫氫裝置副產氫可利用規模為83萬噸、733萬噸、30萬噸和27萬噸,而副產氣制氫通常以PSA變壓吸附的方式進行,需要制氫分子篩來進行提純分離氫氣。未來在制氫方式的選擇上,工業副產氫污染小、成本低,有望成為主流制氫方式,從而帶動制氫分子篩需求大幅增長。

2018年國內人工制氫主要來源

數據來源:公開資料整理

國內工業副產氫可利用規模

數據來源:公開資料整理

各種制氫方法對比

制氫方法 | 制氫位置 | 制氫成本(元/Nm3) | 環保程度 |

天然氣制氫 | 站外制氫 | 1.3-2.2 | 中等 |

氯堿制氫 | 站外制氫 | 1.6 | 高 |

丙烷制氫 | 站外制氫 | <1.6 | 高 |

甲醇制氫 | 站內制氫 | 2.5-3 | 最高 |

電解水制氫 | 站內制氫 | 4.5 | 最高 |

數據來源:公開資料整理

3、尾氣脫硝:國六排放標準提前實施,脫硝分子篩應用空間廣闊

隨著我國環境污染治理力度持續加大,作為重要移動污染源之一的機動車排放標準也迎來升級。生態環境部計劃從2020年7月1日起全面實施國六a標準;從2023年7月1日起,全面實施國六b標準。而國務院2018年6月印發《打贏藍天保衛戰三年行動計劃》,提出京津冀周邊、長三角、汾渭平原、珠三角、成渝地區自2019年7月1日起提前實施國六排放標準,同時開始淘汰國三排放標準汽車。

相比國五標準而言,國六a標準在NOx氮氧化物限值上并未加嚴,新增了N2O的排放標準要低于0.02g/km;國六b標準中NOx氮氧化物限值為0.035g/km,相比國六a標準降低42%,國家對機動車的氮氧化物排放要求日趨嚴格。

國六與國五各污染物排放標準對比

標準 | CO | THC | NMHC | NOx | N2O | PM |

國五標準 | 1.00 | 0.10 | 0.068 | 0.06 | - | 0.0045 |

國六a標準 | 0.70 | 0.10 | 0.068 | 0.06 | 0.02 | 0.0045 |

國六b標準 | 0.50 | 0.05 | 0.035 | 0.035 | 0.02 | 0.003 |

數據來源:公開資料整理

目前分子篩作為脫硝催化劑主要應用在柴油車領域,將排放的氮氧化物轉化為氮氣排放,雖然柴油車保有量占汽車保有量的比例不高,2017年僅為8.12%,但據生態環境部統計,柴油車氮氧化物排放量遠超汽油車,2017年排放總量占比68.3%。2017年我國保有的柴油車中,國三排放標準以下的占比高達54%,而各地目前紛紛出臺政策促進國三車淘汰,未來柴油車的替換更新需求量較大,且車載分子篩含量將有所上升,為公司的脫硝催化劑分子篩提供廣闊的應用市場。

2017年不同燃料類型汽車各污染物排放占比

數據來源:公開資料整理

4、可比公司估值情況

公司2018年度營收為3.78億元,歸母凈利潤為4707萬元,符合科創板上市條件中的“預計市值不低于10億元,最近一年凈利潤為正且營業收入不低于1億元”。

在A股上市公司中選取了3家與建龍微納業務具有一定相似性的公司,分別為萬潤股份(液晶及OLED材料,尾氣催化材料)、國瓷材料(MLCC、蜂窩陶瓷、氧化鋯等)、道氏技術(三元前驅體、陶瓷墨水、釉料),上述公司2019-2021年的平均PE分別為21、17、15倍。

對行業的估值建議為:1)關注各主要公司的技術研發以及推出新產品節奏情況,以及獲取下游客戶的訂單情況;2)關注行業中各主要公司的產能擴張進度及產品毛利率走勢;3)估值的核心是未來現金流的折現,顯性標準是凈利潤增速,建議采用PE估值法。

可比公司估值情況

上市公司 | 最新價 | 2019PS(元)E | 2020EPS(元) | 2021EPS(元) | 2019PE(倍) | 2020PE(倍) | 2021PE(倍) | BPS | PB(LF) |

萬潤股份 | 10.41 | 0.58 | 0.70 | 0.84 | 18 | 15 | 12 | 5.0 | 2.1 |

國瓷材料 | 15.80 | 0.60 | 0.73 | 0.87 | 26 | 22 | 18 | 5.2 | 3.0 |

道氏技術 | 14.55 | 0.75 | 1.03 | - | 19 | 14 | - | 5.0 | 3.0 |

平均 | - | - | - | - | 21 | 17 | 15 | - | 2.7 |

數據來源:公開資料整理

二、分子篩及其相關行業進口情況走勢預測

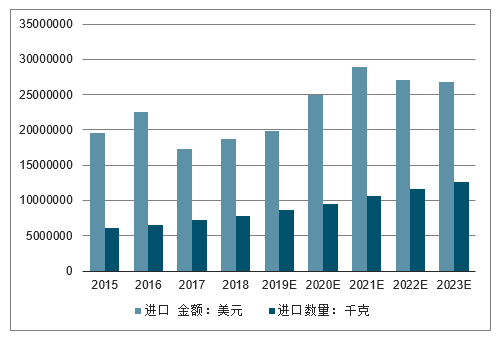

2015年進口數量為6105噸,進口金額為1953萬美元,2016年進口和數量達到6591噸,進口金額為2254萬美元;2017年進口數量達到7237噸,金額為1730萬美元,可以看到整體進口均價呈現下降的趨勢。

2015-2023年中國分子篩及其相關行業進口數量及金額情況

數據來源:公開資料整理

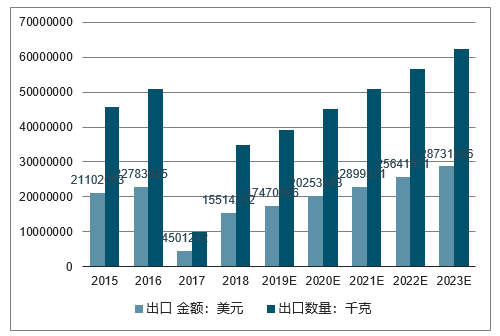

2015年出口數量為45873噸,出口金額為2110萬美元;2016年出口數量達到50922噸,出口金額為2278萬美元;2017年出口數量為10004萬噸,出口金額為450萬美元,2017年分子篩及其相關行業進口數量以及金額呈現攔腰下降的態勢。

2015-2023年分子篩及其相關產品出口數量及金額預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國3A分子篩行業市場現狀調查及發展趨向研判報告

《2025-2031年中國3A分子篩行業市場現狀調查及發展趨向研判報告》共十二章,包含3A分子篩投資建議,2025-2031年中國3A分子篩未來發展預測及投資前景分析,2025-2031年3A分子篩技術開發、項目投資、生產及銷售注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢