一、2019上半年回顧

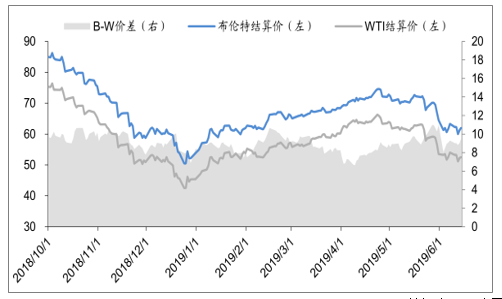

2019年上半年國際油價再現2018年下半年走勢,1-4月國際油價震蕩上行,漲幅顯著,5-6月國際油價寬幅下跌。供需端局勢復雜多變,給原油市場帶來較大的不確定性。

2019年一季度布倫特原油期貨結算價均價63.83美元/桶,區間漲幅+24.55%,WTI原油期貨結算價均價54.90美元/桶,區間漲幅+29.22%。年初受OPEC+減產協議達成刺激,國際油價觸底反彈,一季度OPEC+減產幅度超出市場預期,主動減產執行力度較強,加之美國對委內瑞拉與伊朗的經濟制裁,原油市場供給端收縮超出市場預期。需求端,貿易紛爭階段性緩解,中國與美國經濟增速超出市場預期。

2019年二季度(至20190620)布倫特原油期貨結算價均價68.95美元/桶,區間漲幅-9.96%,WTI原油期貨結算價均價60.23美元/桶,區間漲幅-12.49%。4月份,原油市場延續一季度漲勢,4月份美國對伊制裁的豁免期結束,美伊對抗局勢升級,市場對原油供給端的擔憂進一步加劇,國際油價加速上漲。進入5月,受全球貿易摩擦影響,權威機構紛紛下調全球經濟增速與原油需求增長,加之美國原油庫存持續超預期提升,供給端邊際利好空間有限,需求端的擔憂再次主導市場走勢,國際油價寬幅下跌。

2019年上半年原油價格走勢(美元/桶)

數據來源:公開資料整理

1、供給端

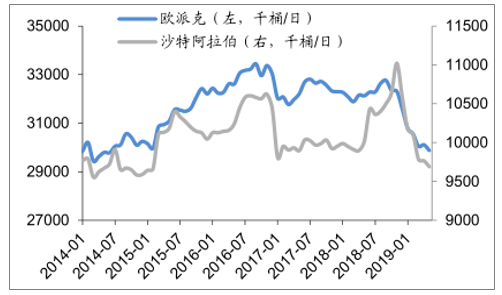

OPEC主動減產力度大,沙特承擔最多減產任務。根據調查數據測算,OPEC主要減產國家(OPEC11國)整體減產執行率較高,2019年1-5月的減產執行率分別為92%,104%,155%,146%和142%。其中沙特與阿聯酋承擔較多減產任務,2019年5月,沙特原油產量降至969萬桶/日,較2018年10月的1063.7萬桶/日減產94.3萬桶/日,減產執行率高達293%。

OPEC被動減產規模與主動減產規模相當。未被分配減產任務的伊朗,委內瑞拉與利比亞三國中,受到美國制裁影響的伊朗與委內瑞拉原油產量大幅下降。截止2019年5月,伊朗原油產量已經降至237萬桶/日,較2018年10月減產量達到96萬桶/日,超過沙特。委內瑞拉原油產量降至74.1萬桶/日,較2018年10月減產46.5萬桶/日。整體被動減產量達到136.9萬桶/日,超過主動減產的115.7萬桶/日。

非OPEC減產國執行力度不強,俄羅斯減產執行情況一般。根據調查數據顯示,2019年1季度俄羅斯執行減產力度不強。本輪減產中俄羅斯分配的減產指標是23萬桶/日,而截至2019年4月數據,俄羅斯減產量僅有19萬桶/日,執行率僅80%。

OPEC與沙特原油產量

數據來源:公開資料整理

2、需求端

實際需求超預期走弱,各機構連續下調需求預期。根據調查數據顯示,2019年Q1全球石油需求僅增長0.3百萬桶/天,同比增長0.3%,遠低于2017年1.0%與2018年2.0%增速。自2018年下半年以來,IEA與OPEC連續下調2019年全球原油需求增長預期,尤其自2019年4月以來,兩機構均大幅下調全球需求增長預期。

貿易爭端再起,需求擔憂升溫。美國特朗普政府在全球范圍內制造貿易爭端,與包括中國,歐盟,日本,墨西哥,加拿大在內的各個國家之間均發生貿易爭端。這給全球經濟帶來顯著的負面影響。IMF在4月9日發表的新一期的《世界經濟展望報告》中再次下調2019年全球經濟增長預期至3.3%,比今年1月份的預測低0.2個百分點。

IMF下調全球經濟增速預期(%)

數據來源:公開資料整理

3、供需與庫存

供給超預期收縮,供給略弱于需求。根據調查數據顯示,受OPEC+減產聯盟大幅減產的影響,2019年一季度全球石油供給大幅收縮。但是一季度全球原油市場仍處于供大于求狀態,自2018Q2以來,全球石油庫存連續4個季度增長。

全球石油季度供需差(百萬桶/天)

數據來源:公開資料整理

據調查數據顯示,當前OECD商業原油庫存處于5年均值水平附近,2019年1季度庫存略有累積。美國周度商業原油庫存數據顯示,美國商業原油庫存持續提升,且處于5年均值水平以上。從OECD庫存地理結構上看,美國庫存是主要的OECD庫存積累地,OECD歐洲與OECD亞太地區工業原油庫存均處于5年均值水平以下。

4、地緣端

美國對伊制裁豁免期結束,中東局勢升溫。2019年4月22日,美國宣布終止對伊朗石油進口的制裁豁免,并于5月2日正式生效。豁免的正式失效意味著伊朗將無法通過常規途徑對外出口原油及石油產品。制裁生效也激起了伊朗的強烈反抗,中東局勢緊張態勢有所升級。自制裁全面生效以來,霍爾木茲海峽附近多次發生油輪遇襲事故,地區局勢持續緊張也帶動國際油價階段性恐慌式上漲。

霍爾木茲海峽地理位置關鍵,是中東原油與LNG運輸要道。處于阿曼與伊朗之間的霍爾木茲海峽地理位置關鍵,是連接波斯灣與阿曼灣以及阿拉伯海的重要運輸通道。2017年EIA預計大約有80%的通過霍爾木茲海峽的原油運往了亞洲地區,包括中國,日本,印度,韓國以及新加坡等地。同時EIA測算,2016年卡塔爾通過霍爾木茲海峽運輸的天然氣量達到3.7萬億立方英尺,占當年全球天然氣貿易量超過30%。

據調查數據顯示,霍爾木茲海峽是全球原油與石油產品通過量最大的運輸通道。據調查數據顯示,霍爾木茲海峽與馬六甲海峽,蘇伊士運河,曼德海峽,丹麥海峽,土耳其海峽以及巴拿馬運河并稱為七大全球石油運輸“要塞”。其中2016年通過霍爾木茲海峽的原油與石油產品運輸量為18.5百萬桶/天,占全球總供給量97.2百萬桶/天的19%。

二、2019年下半年原油市場展望

1、供給端

OPEC與美國局勢未定,巴西產能又將沖擊市場。自2017年以來,全球原油市場的供給端核心就在于以沙特與俄羅斯為主的OPEC+聯盟減產控價與以美國頁巖油為主的新供給方增產搶份額的博弈。美國增產速度與OPEC+減產執行力度決定全球原油供給變化方向。2019年下半年,局勢進一步混亂,巴西深海原油將在2019年下半年釋放產能沖擊市場,預計到2019年年底巴西石油產量將增長至3.26百萬桶/日。總的來說,舊格局仍未形成,短期有存在新產能投放沖擊市場,下半年全球石油供給端壓力有增無減。

2、OPEC

結合歷史上數次OPEC減產的情況來看,OPEC仍有繼續減產的空間。2001年2月-2002年1月期間,OPEC曾連續4次設定減產目標,減產合計量達到5.00百萬桶/日,減產期間實際產量下降3.15百萬桶/日。2008年9月到2008年12月期間,OPEC也曾連續3次設定減產目標,減產合計量達到4.22百萬桶/日,減產期間實際產量下降3.40百萬桶/日。歷史上數次減產對國際油價的拉動作用顯著。但是當前階段的減產對國際油價的拉動作用或許與過去幾次存在不同,主要原因是2014年以前,OPEC減產之后市場份額的再次填充仍由OPEC主導,而當前形勢下OPEC減產后的市場供需缺口被更低油價訴求的美國頁巖油填充。因此,從短周期看,OPEC產量下降速度快于美國頁巖油增產速度,則油價短期出現上行動力,而當OPEC產量下降進入平臺期后,美國頁巖油的增產則將再次導致市場出現過剩局面。

OPEC的減產情況與國際油價走勢

數據來源:公開資料整理

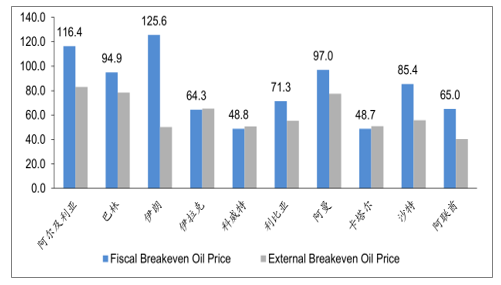

OPEC+減產聯盟中產量較高的包括沙特,俄羅斯,伊拉克與阿聯酉。從過去幾個月的減產執行情況看,沙特減產執行率較高,阿聯酋其次,而俄羅斯與伊拉克減產力度不強。我們認為減產執行率的差別與各國油價訴求相關。從IMF測算的中東國家財政平衡油價來看,沙特2019年財政平衡油價仍在85.4美元/桶高位,而伊拉克與阿聯酉財政平衡油價僅有65美元/桶左右。從俄羅斯財政部數據來看,60美金/桶的國際油價下,俄羅斯財政已經能夠實現較好的財政盈余。因此,從財政情況與油價走勢來看,當前情況下僅沙特存在較強的減產意愿,而俄羅斯,伊拉克,阿聯酋等產油國的減產意愿并不強烈,反而在高油價下,受國家財政支出的壓力,這些國家存在較強的增產動力。

中東各國財政平衡油價(美元/桶)

數據來源:公開資料整理

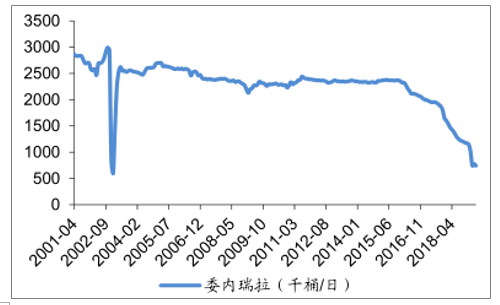

委內瑞拉雖仍有產量下降風險,但階段性筑底可能性更高。委內瑞拉原油產量繼續下降,截止2019年5月,委內瑞拉原油產量已經降至74.1萬桶/天,較2019年1月份產量115.1萬桶/日,繼續下降41萬桶/日。由于2019年美國對委內瑞拉經濟制裁的影響,委內瑞拉原油產量在3月份出現斷崖式下跌。雖然后續由于委內瑞拉局勢的不確定性,其原油產量仍有繼續下降的空間,但是我們認為委內瑞拉原油產量已經階段性筑底的可能性更高。

委內瑞拉產量下降趨勢

數據來源:公開資料整理

伊朗產量出口量已經降至前期低點以下,繼續下降易導致沖突升級。自美國對伊朗制裁以來,伊朗原油產量出現斷崖式下跌,年初受豁免支撐,伊朗原油產量穩定在270萬桶/日附近。4月美國再次升級對伊朗制裁力度,伊朗原油產量繼續下跌,當前已經跌至237萬桶/日,較前期高點下降約146.5萬桶/日。當前伊朗原油產量與出口量已經跌至上一輪制裁水平以下,后續如果繼續升級制裁力度,則有可能會引發伊朗的強烈反抗,引發沖突升級。

伊朗產量已降至前期低點

數據來源:公開資料整理

當前油價水平下,OPEC+減產聯盟繼續減產的空間不大。首先主動減產方面,沙特已經承擔較大的減產任務,后續如果沙特繼續加大減產執行率,導致油價回升至更高水平,不排除俄羅斯與伊拉克等國家主動增產爭奪市場份額的可能性。其次被動減產方面,委內瑞拉與伊朗原油產量經歷斷崖式下跌后已經降至歷史低位,后續繼續下降的空間有限。如果油價繼續下跌至俄羅斯、伊拉克等國的財政平衡油價以下,減產聯盟的積極性將被重新調動起來,屆時減產力度有望進一步加強以促使油價重新回歸。

3、頁巖油

從調查數據來看,2018年美國頁巖油進入增速平臺期,全年維持25%左右的產量增速。2019年開始,產量增速有所放緩,當前產量同比增速已經回落至16%左右,且增速回落趨勢仍處下行區間。結合WTI油價來看,2018年油價回升至高位時,頁巖油產量增速仍維持在25%左右,沒有進一步增長加速擴產,我們推測25%左右增速是當前技術,油價,設備下的最大化產量增速。今年由于油價回落的原因,頁巖油產量增速出現放緩,油價回落與頁巖油產量增速下降時間差大約在2個月左右,5月起國際油價再次跳水,預計頁巖油產量可能將進一步放緩。

頁巖油產量增速近期有所放緩

數據來源:公開資料整理

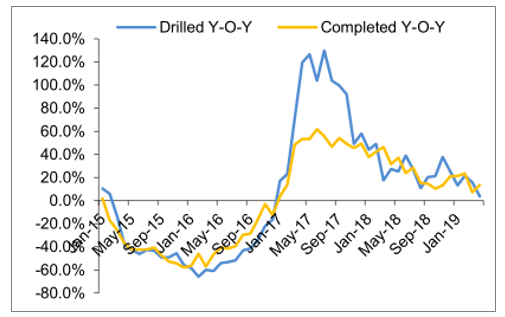

頁巖油鉆井數與完井數增速趨勢下行,鉆井下降完井提升更利于跟隨油價變動排產。從調查數據來看,美國七大核心頁巖油產區鉆井數與完井數增速已經大幅放緩,且下行趨勢明顯。而2019年以來一個明顯的趨勢是頁巖油鉆井數量下降而完井數量上升,市場部分解讀為由于管道限制原因導致鉆井暫時性減緩,鉆井數量的變化不會直接影響產量,而完井數量的變化則會直接影響產量,推測集中資本開支到完井環節這樣的生產調整是廠商為應對油價的波動,同時控制資本開支總量所采取的的更靈活的排產方案。

頁巖油鉆井數與完井數增速

數據來源:公開資料整理

根據達拉斯聯儲2019年3月的調查結果,樣本美國頁巖油企業的平均新井盈虧平衡WTI油價在48-54美元/桶區間,在產井運營盈虧平衡WTI油價在27-37美元/桶區間。核心產區Permian地區的新井盈虧平衡WTI油價在48-49美元/桶,較2018年調查結果增加1美元/桶。從數據上可以看出,WTI現貨成交價在50美元/桶左右,頁巖油廠商處于舒適區間。

4、需求端

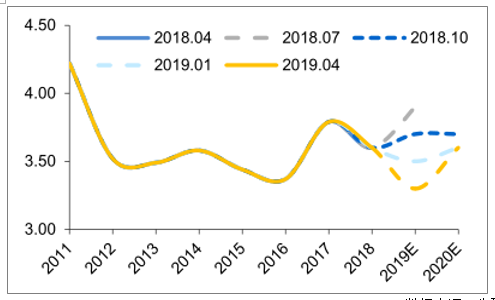

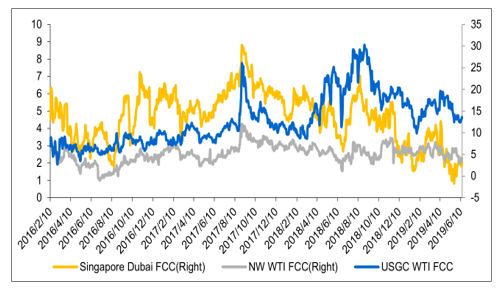

2018年下半年以來,全球裂解價差收縮明顯,也從另一方面顯示出當前成品油需求的疲弱。預計在當期煉廠盈利情境下,煉廠負荷提升空間不大,低迷的裂解利潤也從一定程度上抑制了原油需求。

美國,歐洲與亞洲地區裂解價差走勢(美元/桶)

數據來源:公開資料整理

5、地緣端

自美國重啟對伊朗制裁以來,中東局勢緊張程度有所加劇,5月,6月接連有油輪在霍爾木茲海峽附近遇襲,引發原油價格異動。據調查數據顯示,霍爾木茲海峽是全球原油與石油產品通過量最大的運輸通道,其中2016年通過霍爾木茲海峽的原油與石油產品運輸量為18.5百萬桶/天,占全球總供給量97.2百萬桶/天的19%,如果霍爾木茲海峽通道受阻,全球原油價格存較大上行風險。

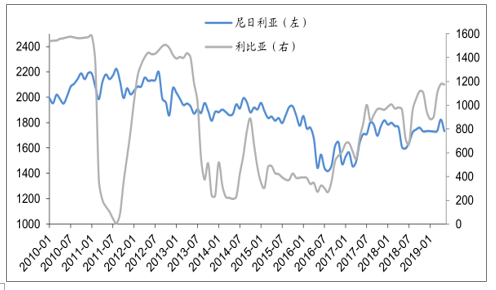

當前利比亞與尼日利亞原油產量均較前期有較大的恢復,其中利比亞原油產量增長至117.4萬桶/日,尼日利亞原油產量增長至173.3萬桶/日。過去數年,利比亞與尼日利亞受國內戰亂影響,原油產量波動較大,考慮到當前兩國國內形勢,利比亞與尼日利亞仍存在產量波動風險。如果國內形勢再次混亂,不排除其原油產量出現大幅下滑的可能,屆時全球原油價格同樣存在較大上行風險。

利比亞與尼日利亞原油產量情況(千桶/日)

數據來源:公開資料整理

6、庫存走勢

上半年美國原油庫存尤其是庫欣地區庫存持續提升,我們認為主要原因是一方面美國一季度煉廠檢修力度大于去年同期,尤其是3-4月美國煉廠煉油量遠低于5年均水平,當前美國煉廠煉油量仍低于去年同期水平。另一方面是由于管道問題,從當前Midland,Cushing以及Houston三地原油價差可以看出,當前Midland與Cushing地區價格相當,說明兩地間不存在運輸瓶頸,而Cushing與Houston以及Midland與Houston之間價差遠高于歷史均值,說明兩地間存在運輸瓶頸。美國中西部地區大雨導致從庫欣地區向特定煉廠運輸原油的管道關閉,進一步推升庫欣地區庫存。

管道投運或將釋放庫欣地區庫存壓力。2019年上半年Enterprise新增外輸管道包括兩條外輸至灣區出口港口的管道合計新增外輸能力40萬桶/天。考慮到下半年還有37.5萬桶/日的外輸至灣區港口的管道投產,管道問題將不會再次成為Permian地區瓶頸,Permian直接通往灣區出口的原油管道運能釋放后,Cushing地區的庫存壓力或將有所緩解。

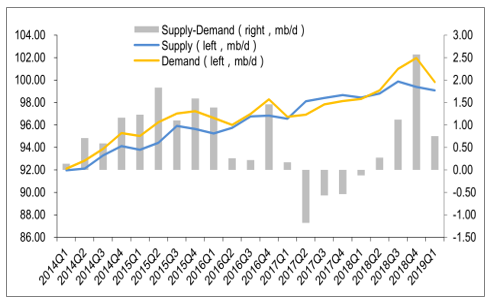

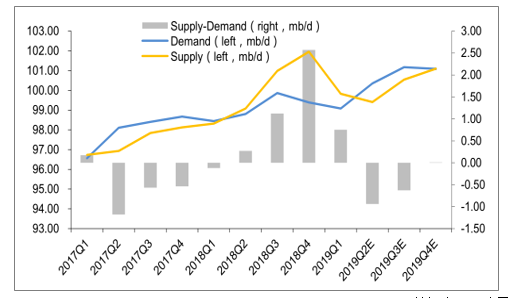

若OPEC維持當前減產執行率,2-3季度全球原油庫存壓力將有所緩解。對于全球需求以及非OPEC供給的預測。如果OPEC維持5月原油產量2988萬桶/日,那么從2019Q2開始,全球石油將再次進入供小于求去庫存階段。屆時國際油價下行壓力將有所減輕,但是考慮到貿易爭端仍將給全球石油需求帶來不確定性,去庫存形勢下國際油價上行幅度也不會超過去年同期。

全球石油供需情況預測

數據來源:公開資料整理

需求端受貿易紛爭擾動,低裂解利潤影響煉廠開工意愿。宏觀面我們認為貿易紛爭短期內難以得到完全解決,全球經濟或將如IMF預期的受到影響,如果貿易紛爭升級則全球原油需求存在進一步下滑可能。微觀面上裂解利潤的下滑,以及中國成品油需求負增長,原油消費疲軟或將持續。

美國對委內瑞拉以及伊朗的制裁已經導致兩國原油產量與出口量大幅下降。近期中東地區局勢日益緊張,時有油輪遇襲事件發生。我們認為一方面當前局勢穩定性較差,摩擦頻現或將導致原油市場階段性異動,但是另一方面當前局部沖突并未大規模升級,對原油市場的實質影響有限。

判斷當前基本面形勢下原油市場大概率維持區間震蕩,震蕩中樞由OPEC+減產以及美國頁巖油新井盈虧平衡成本區間支撐。下行風險主要關注貿易紛爭升級,巴西產能沖擊。上行風險主要關注中東局勢惡化,利比亞、尼日利亞以及委內瑞拉等國國內局勢動蕩,以及天氣原因導致的美國頁巖油被動減產。當前原油價格已回歸至震蕩區間,下半年如果旺季去庫存過程中疊加供需預期好轉有可能帶動價格階段性上行。

相關報告:智研咨詢發布的《2019-2025年中國原油行業市場運營態勢及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國原油行業市場行情監測及發展趨向研判報告

《2026-2032年中國原油行業市場行情監測及發展趨向研判報告》共十章,包含原油行業競爭格局分析,中國原油重點企業發展分析,2026-2032年中國原油行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢