鈦及鈦合金性能優(yōu)異,應用廣泛,我國是少數(shù)掌握完整鈦工業(yè)生產(chǎn)技術(shù)的國家之一。鈦及鈦合金具有密度小、比強度高、導熱系數(shù)低、耐高溫低溫性能好,耐腐蝕能力強、生物相容性好等突出特點,被廣泛應用于航空、航天、艦船、兵器、生物醫(yī)療、化工冶金、海洋工程、體育休閑等領(lǐng)域,被譽為“太空金屬”和“戰(zhàn)略金屬”。鈦工業(yè)發(fā)展水平是一個國家綜合實力的重要標志,由于鈦熔煉技術(shù)復雜、加工難度大,被歸類為“稀有”金屬,目前世界上僅美國、俄羅斯、日本、中國四個國家掌握完整的鈦工業(yè)生產(chǎn)技術(shù)。

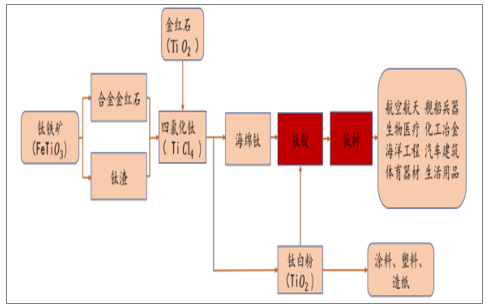

鈦工業(yè)產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公開資料整理

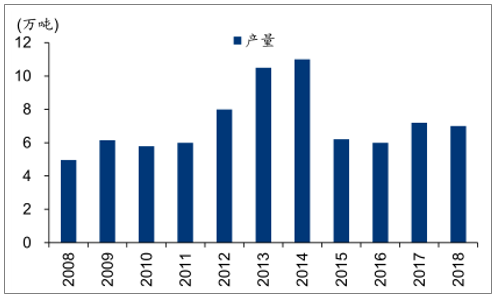

我國鈦工業(yè)產(chǎn)能產(chǎn)量居世界前列,高端鈦材需求旺盛,中低端鈦材產(chǎn)能過剩。我國鈦工業(yè)始于上世紀50年代,目前我國海綿鈦和鈦加工材產(chǎn)量均位居世界第一。近十年,在國民經(jīng)濟高速增長的拉動下,中國鈦工業(yè)整體呈增長趨勢。2017年中國海綿鈦產(chǎn)量達到7.2萬噸,中國鈦材產(chǎn)量達到5.54萬噸。2008年以來,中國鈦材的需求總體上呈上升趨勢,2011年鈦材市場達到階段性高點,其后國內(nèi)鈦材需求開始下滑,中國鈦工業(yè)出現(xiàn)結(jié)構(gòu)性產(chǎn)能過剩,航空用高端鈦材供不應求,民用中低端鈦材產(chǎn)能嚴重過剩。2017年,在高端化工、航空航天、船舶和電力等行業(yè)需求帶動下,我國鈦加工材需求創(chuàng)歷史新高。

2008-2018我國海綿鈦產(chǎn)量情況

數(shù)據(jù)來源:公開資料整理

鈦合金在航空領(lǐng)域優(yōu)勢明顯,是飛機結(jié)構(gòu)件及發(fā)動機關(guān)鍵材料。鈦合金是飛機和發(fā)動機的主要結(jié)構(gòu)材料之一,主要用于飛機的起落架部件、機身的梁、框和緊固件等,發(fā)動機風扇、壓氣機、葉片、鼓筒、機匣、軸等,以及直升機槳轂、連接件。鈦合金在航空航天應用優(yōu)勢主要有以下幾點:減輕結(jié)構(gòu)重量、提高結(jié)構(gòu)效率;耐高溫;符合與復合材料結(jié)構(gòu)相匹配的要求;符合高抗蝕性和長壽命的要求。

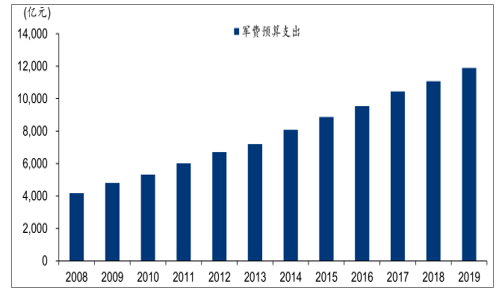

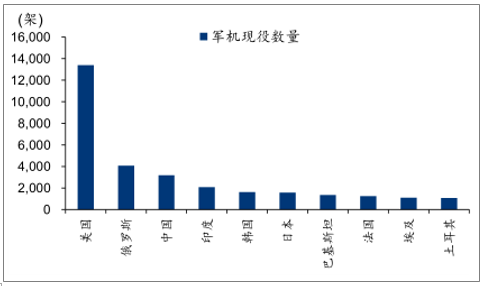

我國軍用飛機需求大,未來軍機建造數(shù)量存在較大增長潛力。我國面臨的安全形勢仍然嚴峻,特別是近年來我國周邊海域紛爭不斷,積極推進國防和軍隊的現(xiàn)代化建設意義重大,近十年國家對于軍費支出持續(xù)增長,2008年中國軍費預算支出為4178億元,2019年增至11899億元,年均復合增長率為9.98%,高于同期GDP的增長速度。且當前我國軍機數(shù)量與軍事強國還存在較大差距,根據(jù)Flightglobal發(fā)布的《Worldairforces2019》,截至2018年末,全球現(xiàn)役軍用飛機總計53953架,其中,美國排名居前,擁有軍用飛機13398架,我國擁有的各類軍用飛機3187架,目前中美空軍戰(zhàn)機數(shù)量差距較大,未來幾年中國軍用飛機數(shù)目存在較大增長潛力,將帶動軍用高端鈦合金材料的需求。

新型軍機鈦合金用量比例不斷提升,軍用鈦合金市場需求有望不斷增長。鈦合金對于減輕結(jié)構(gòu)重量、提高結(jié)構(gòu)效率、改善結(jié)構(gòu)可靠性、提高機體壽命、滿足高溫及腐蝕環(huán)境等方面具有其他金屬不可替代的作用,新型戰(zhàn)斗機用鈦量不斷提升,當前歐美設計的各種先進戰(zhàn)斗機和轟炸機中鈦合金用量已經(jīng)穩(wěn)定在20%以上,美國F-22戰(zhàn)斗機用鈦量高達41%,伴隨單架軍機鈦合金用量的提升將推動對高端鈦合金的需求逐步穩(wěn)定增長。

2008-2019年我國軍費預算支出(億元)

數(shù)據(jù)來源:公開資料整理

2018各國軍用飛機現(xiàn)役數(shù)量(架)

數(shù)據(jù)來源:公開資料整理

民用飛機用鈦量不斷提升,伴隨亞太民航市場需求增加及我國民用飛機關(guān)鍵材料逐漸國產(chǎn)。化,將帶動民用高端鈦合金材料需求。民航飛機鈦用量占比在過去半個多世紀里逐步提高,近年來亞洲地區(qū)航運需求增長快速,亞洲的航空公司盈利水平目前位居全球領(lǐng)先地位,提升了亞洲地區(qū)對飛機數(shù)量的需求。根據(jù)2018年波音發(fā)布的《2018-2037中國民用航空市場展望》中預測,亞太地區(qū)需求占到未來20年全球新增飛機數(shù)量的39.62%,穩(wěn)居世界第一大民用飛機需求市場。根據(jù)中國商用飛機有限責任公司發(fā)布的《中國商飛公司市場預測年報(2018-2037)》,未來20年中國將交付9008架客機,價值約1.3萬億美元(約8.7萬億人民幣)。同時,我國飛機自主研制能力取得重大突破,自主研制的大型客機C919首飛完成和ARJ21-700首航完成,截至2019年3月,C919訂單量已經(jīng)達到815架,截至2019年2月,ARJ21-700訂單量已經(jīng)達到592架。其中C919的鈦合金用料比例達到了9.3%。截至2019年3月,C919已獲得的訂單超過850架,對應3332噸的機身鈦含量,假設損耗率為80%,C919目前的訂單量將帶來超過16660噸的鈦合金需求(不含發(fā)動機)。

我國研制飛機鈦合金用量情況

機型 | 鈦含量 | 空寂重量/噸 | 單機鈦含量/噸 |

C919 | 9.3% | 42.1 | 3.92 |

ARJ21 | 4.8% | 24.96 | 1.2 |

數(shù)據(jù)來源:公開資料整理

我國鈦材消費結(jié)構(gòu)中化工占比40%以上,航空航天占比僅16.3%,未來仍有較大提升空間。中國鈦材銷量5.5萬噸,凈出口量8385噸;國內(nèi)銷售量4.7萬噸,同比增長28.4%。中國鈦材消費結(jié)構(gòu)與全球相比最主要的差別在航空航天領(lǐng)域,全球范圍內(nèi)航空航天用鈦材始終占據(jù)鈦材總需求的50%左右,而國內(nèi)航空航天用鈦材的比例僅為16.3%,航空航天用鈦材市場還存在較大潛力,隨著國內(nèi)軍用飛機的升級換代和新增型號列裝,以及商用飛機通過適航認證后的產(chǎn)能釋放,未來高端鈦合金材料市場空間廣闊。

我國鈦材消費結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

軍品市場壁壘高,目前可以批量生產(chǎn)軍用鈦合金棒絲材的企業(yè)主要有寶鈦股份、西部超導以及金天鈦業(yè)。目前國內(nèi)能夠批量生產(chǎn)軍用航空鈦合金棒絲材的企業(yè)除了西部超導以外主要是寶鈦股份、湖南金天鈦業(yè)科技有限公司(以下簡稱“金天鈦業(yè)”)。寶鈦股份是中國鈦行業(yè)的龍頭企業(yè),其擁有完善的鈦材生產(chǎn)體系,建立了“海綿鈦、熔鑄、鍛造、板材、帶材、無縫管、焊管、棒絲材、鑄造、原料處理”十大生產(chǎn)系統(tǒng),形成30000噸鈦鑄錠和20000噸鈦加工材生產(chǎn)能力,產(chǎn)品廣泛應用于航空、航天、艦船等高精尖領(lǐng)域和氯堿化工、電力、冶金、醫(yī)藥及海洋工程等國民經(jīng)濟重要領(lǐng)域。金天鈦業(yè)是湖南湘投金天科技集團有限責任公司下屬子公司,主要致力于高質(zhì)量鑄錠和鈦帶卷板坯、大型鍛件、高精度棒線材等鈦及鈦合金加工材系列產(chǎn)品的研發(fā)、生產(chǎn)和經(jīng)營,生產(chǎn)的鈦加工材系列產(chǎn)品可廣泛應用于航空、航天、艦船、兵器等國防工業(yè)以及石油、化工、冶金、電力、交通、海洋、醫(yī)療、環(huán)保、建筑、體育休閑等民用工業(yè)。

我國高溫合金經(jīng)過60多年發(fā)展,已經(jīng)形成了比較先進、具有一定規(guī)模的生產(chǎn)基地,包括撫順特殊鋼股份有限公司、北京鋼研高納科技股份有限公司、寶鋼特鋼有限公司、攀鋼集團江油長城特殊鋼有限公司和中國航發(fā)北京航空材料研究院等。目前,在航空航天產(chǎn)業(yè)中,用量最大的變型高溫合金,主要由撫順特鋼、寶鋼特鋼等公司提供。

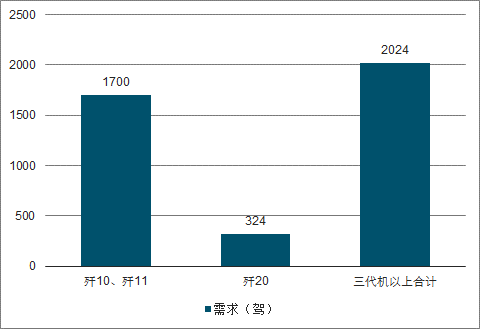

航天航空裝備在現(xiàn)代戰(zhàn)爭中對制空權(quán)的爭奪至關(guān)重要,根據(jù)形勢需要,中國近5年陸續(xù)制造了國產(chǎn)戰(zhàn)斗機、殲擊機、武裝直升機、大型運輸機、預警機等新型武器裝備。新形勢下,我國未來軍機增量前景仍十分廣闊。

2029年中國未來三代機及以上戰(zhàn)機需求預測

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國鈦合金行業(yè)市場前景分析及發(fā)展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鈦合金行業(yè)市場分析研究及投資前景研判報告

《2026-2032年中國鈦合金行業(yè)市場分析研究及投資前景研判報告 》共八章,包含中國鈦合金產(chǎn)業(yè)鏈結(jié)構(gòu)及全產(chǎn)業(yè)鏈布局狀況研究,中國鈦合金行業(yè)重點企業(yè)布局案例研究,中國鈦合金行業(yè)市場及投資戰(zhàn)略規(guī)劃策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢