一、電子行業(yè)回顧

1、 下游需求

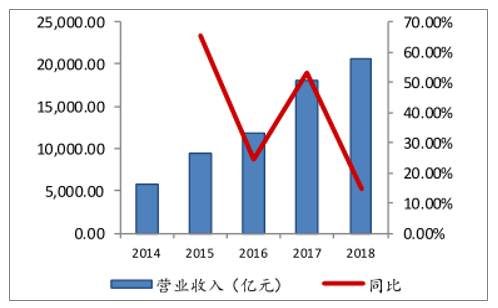

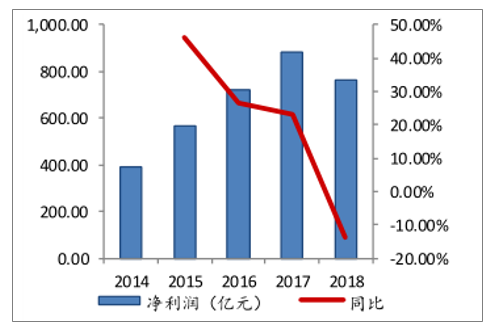

2018年電子行業(yè)整體營(yíng)收和凈利潤(rùn)增速均大幅下滑。受下游市場(chǎng)需求放緩影響,2018年電子行業(yè)整體營(yíng)收和凈利潤(rùn)增速均發(fā)生大幅下滑。其中,板塊全年?duì)I收20,678.85億元,同比增長(zhǎng)14.65%,增速較2017年下降38.71%;全年歸母凈利潤(rùn)759.06億元,同比減少13.96%,主要原因是由于部分企業(yè)發(fā)生了大額商譽(yù)或存貨減值的情況。

2014-2018年電子板塊收入及增速情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

電子板塊歸母凈利潤(rùn)及增速情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、 細(xì)分子版塊

電子行業(yè)各細(xì)分子板塊業(yè)績(jī)出現(xiàn)了分化的情況從板塊營(yíng)收情況來(lái)看,增速居前的包括半導(dǎo)體材料(+35.94%)、光學(xué)元件(+29.35%)、電子零部件制造(+22.49%)及被動(dòng)元件(+21.42%)。從盈利情況來(lái)看,半導(dǎo)體材料(+63.42%)、被動(dòng)元件(+33.93%)、印制電路板(+27.62%)增幅較大,而顯示器件(-80.00%)、光學(xué)元件(-70.56%)、集成電路(-57.18)、電子零部件制造(-55.70%)、LED(-46.77%)等均由于受到行業(yè)景氣度及部分個(gè)股減值虧損的影響,造成了部分板塊整體盈利的大幅減少。

申萬(wàn)電子各子板塊營(yíng)收及增長(zhǎng)情況(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

申萬(wàn)電子各子板塊歸母凈利及增長(zhǎng)情況(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

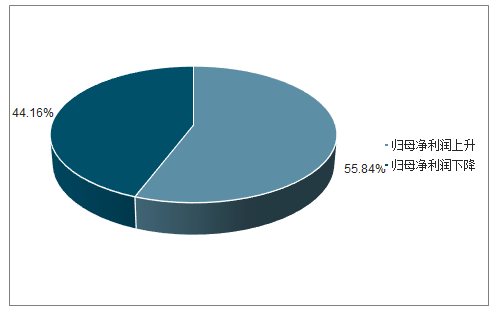

從行業(yè)內(nèi)上市公司的2018年業(yè)績(jī)來(lái)看,全年實(shí)現(xiàn)歸母凈利潤(rùn)盈利的有201家,占比87.01%;虧損的有30家,占比為12.99%。而從業(yè)績(jī)?cè)鏊賮?lái)看,歸母凈利潤(rùn)同比上升的有129家,占比55.84%;下降的有102家,占比44.16%。

申萬(wàn)電子2018年年報(bào)業(yè)績(jī)情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

申萬(wàn)電子2018年年報(bào)業(yè)績(jī)?cè)鏊偾闆r

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

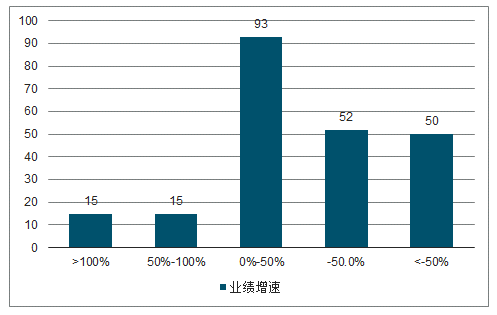

從上市公司已經(jīng)披露的2018年業(yè)績(jī)情況來(lái)看,個(gè)股的景氣度有一定的分化共有18家公司業(yè)績(jī)?cè)鏊僭?00%以上,數(shù)量占比為7.8%;18家公司增速在50%-100%,占比為7.8%;93家公司增速在0%-50%,占比為40.3%;52家公司增速在-50%到0%,占比為22.5%;50家公司增速低于-50%,占比為21.6%。

申萬(wàn)電子上市公司2018年業(yè)績(jī)?cè)鏊僬急?br />

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

3、主要數(shù)據(jù)

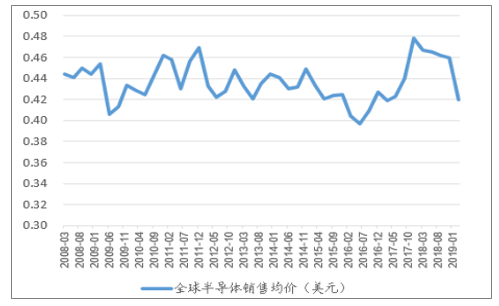

全球半導(dǎo)體銷售額同比下滑,均價(jià)下跌根據(jù)調(diào)查數(shù)據(jù)顯示,2019年第一季度全球半導(dǎo)體銷售額為968億美元,同比下滑13.00%,相比2018年一季度的+20.00%有較為明顯的下降,也是自2016年第二季度以來(lái)首次同比下降。全球半導(dǎo)體銷售均價(jià)為0.42美元,較2018年四季度的0.46美元均價(jià)有明顯下跌。

全球半導(dǎo)體銷售額(億美元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球半導(dǎo)體銷售均價(jià)(美元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、2019年電子行業(yè)走勢(shì)

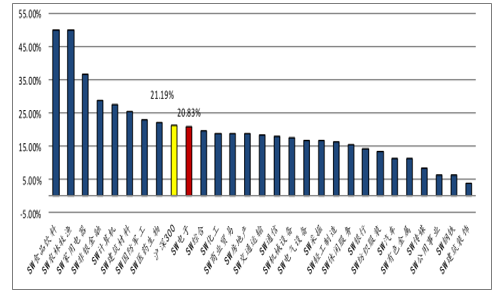

截至5月月17日,申萬(wàn)電子指數(shù)年內(nèi)累計(jì)漲上漲20.83%,小幅深跑輸滬深300指數(shù)(+21.20%),跑贏上證指數(shù)(+15.57%),在所有第申萬(wàn)一級(jí)行業(yè)中排名第9位。在TMT行業(yè)中,僅次于計(jì)算機(jī)行業(yè)。今年電子行業(yè)指數(shù)整體呈現(xiàn)先強(qiáng)后弱的走勢(shì),在2月時(shí)由OLED柔屏概念帶動(dòng)板塊整體拉升,此后經(jīng)過(guò)橫向盤整階段后在4月底到5月開(kāi)始了一輪回調(diào)行情。

2019年以來(lái)申萬(wàn)電子指數(shù)漲跌幅

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019年至今申萬(wàn)一級(jí)行業(yè)漲跌幅對(duì)比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

截至5月17日,電子行業(yè)各子板塊年內(nèi)均呈現(xiàn)上漲走勢(shì),其中漲幅最大的半導(dǎo)體材料板塊達(dá)到+72.39%。其他板塊中,漲幅超過(guò)20%的包括集成電路(+38.75%),電子零部件制造(+31.52%)、分立器件(+28.28%)及顯示器件(+24.23%)。

行業(yè)各主要相關(guān)概念板塊今年以來(lái)同樣呈現(xiàn)普漲行情,漲幅均超過(guò)10%,其中上漲幅度較大的包括芯片國(guó)產(chǎn)化指數(shù)(+31.38%)、無(wú)線充電指數(shù)(+29.94%)以及傳感器指數(shù)(+25.04%)。

2019年以來(lái)電子行業(yè)子板塊漲跌幅

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019年以來(lái)電子行業(yè)相關(guān)概念板塊漲跌幅

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)電子行業(yè)市場(chǎng)全景調(diào)查及投資方向研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2022-2028年中國(guó)微電子錫基焊粉行業(yè)市場(chǎng)全景評(píng)估及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告

《2022-2028年中國(guó)微電子錫基焊粉行業(yè)市場(chǎng)全景評(píng)估及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》共十二章,包含微電子錫基焊粉投資建議,中國(guó)微電子錫基焊粉未來(lái)發(fā)展預(yù)測(cè)及投資前景分析,中國(guó)微電子錫基焊粉投資的建議及觀點(diǎn)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢