一、建筑行業(yè)運行現(xiàn)狀分析

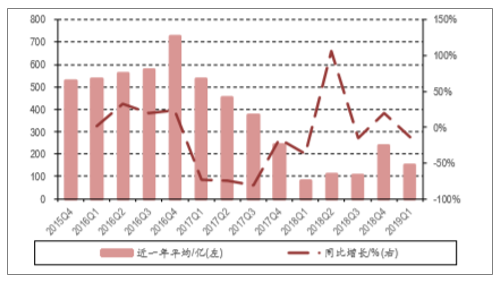

1.收入平穩(wěn)總體成本下降,項目推進現(xiàn)金流趨緊

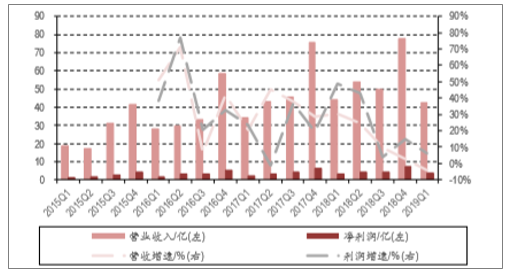

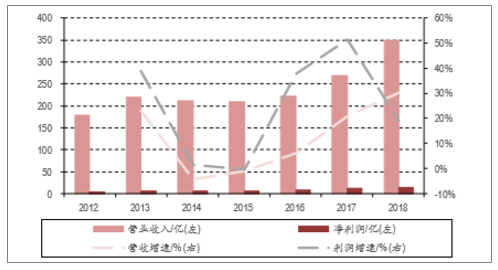

板塊保持平穩(wěn)增長,2018年毛利率提升管理費用率減少:2018年建筑板塊主要上市公司合計營收47,017.31億元,同增10.19%;歸母凈利1,390.53億元,同增5.74%。其中四季度營收15,267.64億元,同增12.99%;歸母凈利403.85億元,同減2.46%。2019年一季度營收10,635.27億元,同增13.69%;歸母凈利312億元,同增15.53%。2018年盡管全年資金面趨緊,建筑板塊上市公司整體依然保持平穩(wěn)較快增長。2018年全年毛利率小幅提升0.50pct至12.06%;平均管理費用率下降1.19pct至3.04%。但投資收益有所減少以及資產(chǎn)減值損失增加對凈利潤構(gòu)成一定影響,全年利潤增速低于營收增速。2019年一季度毛利率同比基本持平,各項費用率均有小幅下降。資產(chǎn)減值損失大幅減少,資金回暖同時促進資產(chǎn)價格上漲,行業(yè)主要上市公司公允價值損益有明顯增長,導致一季度利潤增速明顯高于營收增速。

建筑板塊保持平穩(wěn)較快增長

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國建筑行業(yè)市場運行態(tài)勢及戰(zhàn)略咨詢研究報告》

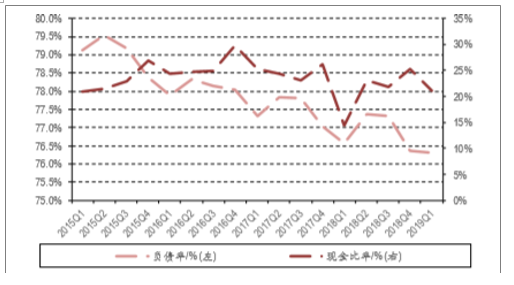

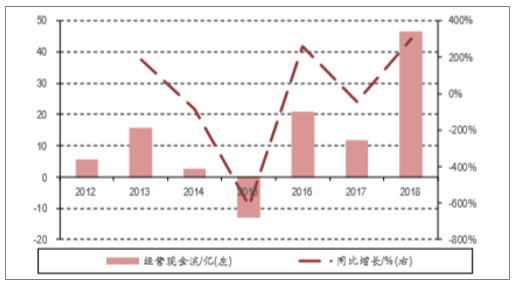

近期現(xiàn)金流情況有所改善

數(shù)據(jù)來源:公開資料整理

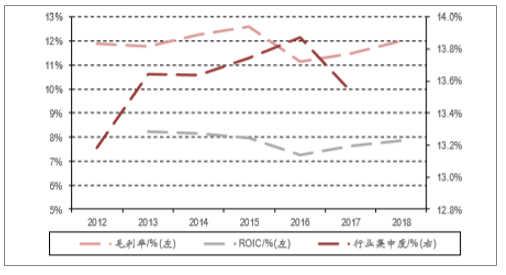

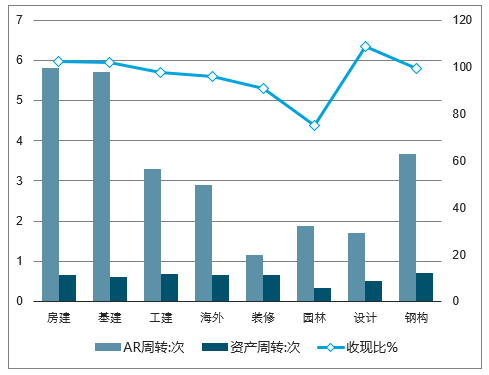

項目推進加速占用更多資金,融資渠道多元化降低行業(yè)整體負債率:2018年以來,建筑行業(yè)主要上市公司平均應收賬款周轉(zhuǎn)率有所提升,收現(xiàn)比也有所提升,但現(xiàn)金比率保持穩(wěn)定,經(jīng)營性現(xiàn)金流依然趨緊。全年建筑企業(yè)項目推進速度依然有所加快,收入確認有所提升,導致周轉(zhuǎn)率提升。但實際上對資金占用增加,導致經(jīng)營性現(xiàn)金流趨緊。融資端企業(yè)增加融資渠道,保證現(xiàn)金比率穩(wěn)定,同時多元化的融資渠道導致行業(yè)整體負債率有所下降。

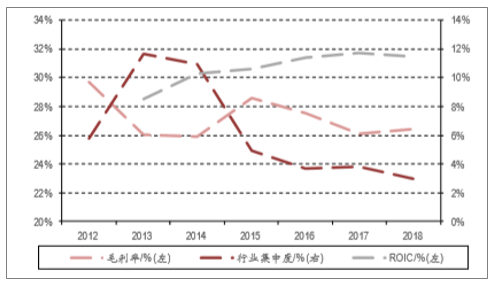

毛利率等指標小幅提升

數(shù)據(jù)來源:公開資料整理

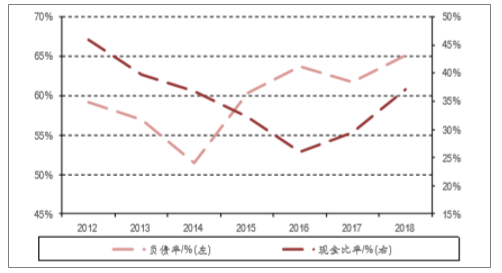

金比率基本平穩(wěn)負債率下降

數(shù)據(jù)來源:公開資料整理

2.房建、海外、設(shè)計、鋼構(gòu)表現(xiàn)較好

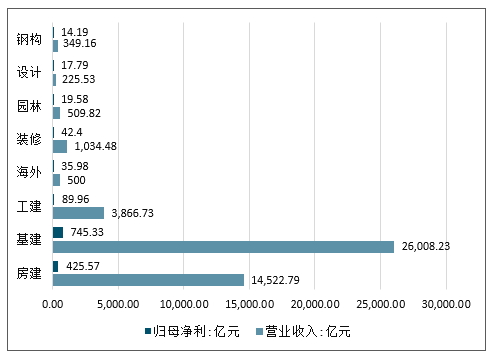

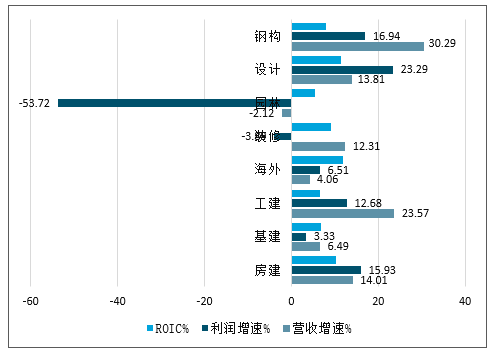

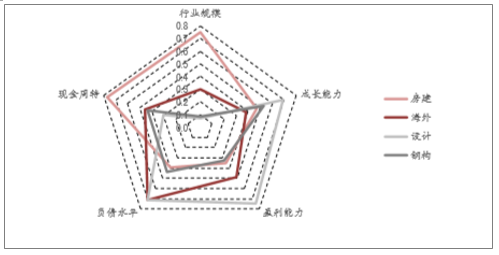

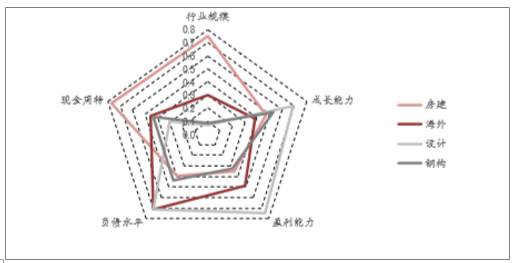

房建、海外、設(shè)計、鋼構(gòu)四板塊表現(xiàn)較好:從主要上市公司來看不同細分板塊年報,各板塊表現(xiàn)不一,總體來看房建、海外、設(shè)計、鋼構(gòu)四個細分板塊財務指標相對較好。房建、基建、工建三大板塊營收規(guī)模較大,但房屋建筑在營收增速,項目周轉(zhuǎn)速度方面相比基建、工建等優(yōu)勢更為明顯。或與2018年以來房屋新開工面積增速持續(xù)高漲密切相關(guān)。隨著2019年基建補短板進入落地期,預計2019年基建板塊業(yè)績增速有望提升。海外板塊負債率相對其他板塊較低,盈利能力較高。未來一帶一路進一步推進,參與者增加,預計對毛利率會造成一定影響。裝修板塊負債率相對其他板塊較低,公司體量普遍較小,2018年企業(yè)計提資產(chǎn)減值較多,或與房企資金趨緊壞賬率提升有關(guān)。園林板塊因資金趨緊導致行業(yè)業(yè)績?nèi)嫦禄L險集中爆發(fā)。設(shè)計板塊毛利率相比其他細分行業(yè)更高,項目回款更好,新上市公司更多,目前正處于業(yè)績釋放期。但2018年下半年以來,板塊業(yè)績增速有下滑趨勢。鋼構(gòu)板塊2018年報表總體表現(xiàn)較好,業(yè)績增速較快,項目周轉(zhuǎn)速度較高,未來隨著裝配式建筑滲透率提升的預期,鋼結(jié)構(gòu)板塊業(yè)績?nèi)杂刑嵘龣C會。

2018年建筑細分行業(yè)收入規(guī)模比較

數(shù)據(jù)來源:公開資料整理

2018年建筑細分行業(yè)成長能力比較

數(shù)據(jù)來源:公開資料整理

2018年建筑細分行業(yè)盈利能力比較

數(shù)據(jù)來源:公開資料整理

2018年建筑細分行業(yè)負債水平比較

數(shù)據(jù)來源:公開資料整理

2018年建筑細分行業(yè)現(xiàn)金周轉(zhuǎn)比較

數(shù)據(jù)來源:公開資料整理

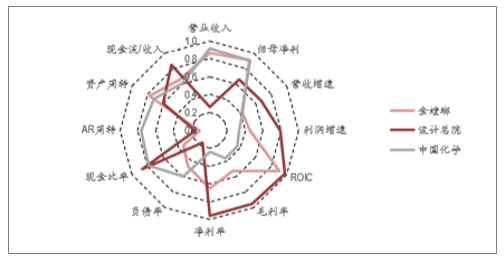

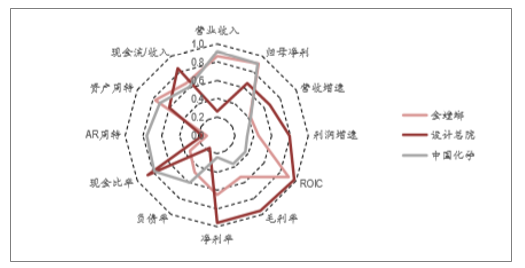

金螳螂、東易日盛、中國化學、設(shè)計總院等個股表現(xiàn)較好:2018年建筑板塊個股中,金螳螂、東易日盛、中國化學、設(shè)計總院等個股財報表現(xiàn)較好,在營收規(guī)模、業(yè)績增速、負債率、周轉(zhuǎn)率、利潤率等關(guān)鍵指標均優(yōu)于同行。其中東易日盛在利潤率和項目周轉(zhuǎn)率等指標優(yōu)于同行。中國化學受益于石油化工等業(yè)務高速增長全年業(yè)績高增,周轉(zhuǎn)率也較高。設(shè)計總院利潤率較高,收現(xiàn)比也較好。金螳螂作為裝修板塊龍頭,營收規(guī)模較大,各項指標也較為均衡。

金螳螂與設(shè)計總院、中國化學優(yōu)勢對比

數(shù)據(jù)來源:公開資料整理

房建、工建、鋼構(gòu)、設(shè)計四大板塊報表比較

數(shù)據(jù)來源:公開資料整理

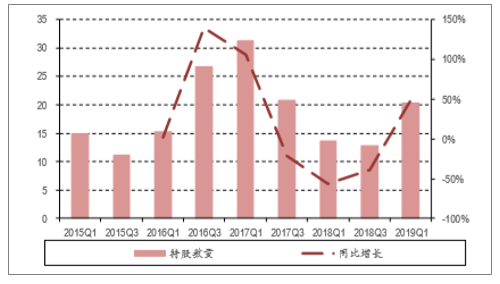

3.建筑行業(yè)持股減少,建筑央企機構(gòu)減持幅度較大

建筑板塊持股有所下滑,但同比仍處于相對較高水平:2019年一季度末建筑板塊合計持股20.31億股,環(huán)比2018年年底的61.42億股大幅下滑。但相比2018年一季度末13.70億股仍有所增多。當前基建補短板為建筑板塊帶來的市場關(guān)注度已經(jīng)逐步消退,但目前行業(yè)持股持股數(shù)量依然處于歷史較高水平。

建筑板塊持股仍處于相對高位

數(shù)據(jù)來源:公開資料整理

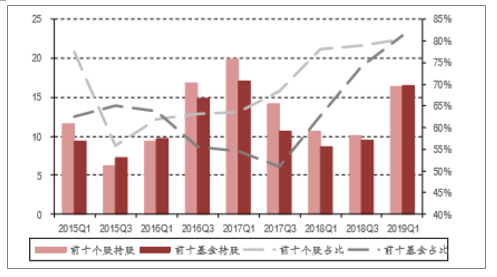

持股向少數(shù)個股與少數(shù)機構(gòu)集中

數(shù)據(jù)來源:公開資料整理

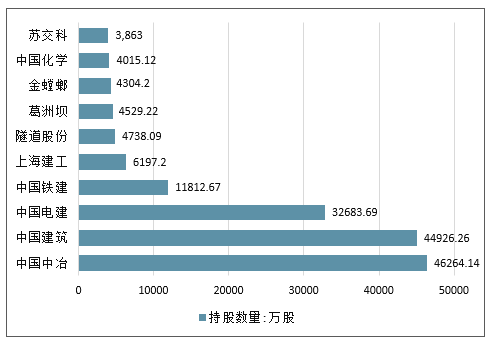

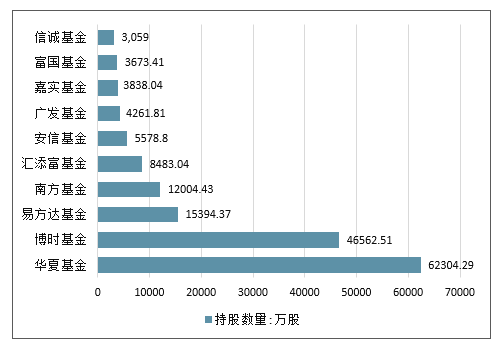

建筑個股增持對象更為分散化,大型公募普遍減持:一季度建筑板塊公募基金主要重倉的個股主要是中國中冶、中國建筑、中國電建、中國鐵建等建筑大央企,雖然建筑大央企依然排名依然靠前,但一季度均有不同程度的減持;而重倉建筑行業(yè)的公募基金主要是博時、華夏、易方達、南方、匯添富等大型公募。其中,一季度博時基金減持建筑板塊6.84億股,華夏基金、嘉實基金、南方基金也有較大增持份額。

2019Q1建筑板塊重倉個股持股數(shù)量(單位:萬股)

數(shù)據(jù)來源:公開資料整理

2019Q1建筑板塊重倉機構(gòu)持股數(shù)量(單位:萬股)

數(shù)據(jù)來源:公開資料整理

2019Q1建筑板塊主要機構(gòu)增減持情況(單位:萬股)

排名 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

增持個股 | 中鋼國際 | 浦東建設(shè) | 東珠生態(tài) | 風語筑 | 亞泰國際 | 達安股份 | 中航三鑫 | 啟迪設(shè)計 | 綠茵生態(tài) | - |

增倉數(shù)量 | 678.95 | 638.63 | 461.04 | 180.25 | 84.10 | 28.75 | 14.00 | 8.02 | 0.27 | - |

減持個股 | 中國中鐵 | 中國建筑 | 中國鐵建 | 中國中冶 | 中國交建 | 葛洲壩 | 上海建工 | 中國電建 | 東方園林 | 中國化學 |

減倉數(shù)量 | (85,245.96) | (74,272.65) | (58,458.23) | (28,112.15) | (24,129.25) | (19,980.45) | (18,258.25) | (15,131.60) | (9,599.55) | (9,227.60) |

數(shù)據(jù)來源:公開資料整理

4.行業(yè)運行保持平穩(wěn),基建小幅回升,地產(chǎn)有所改善

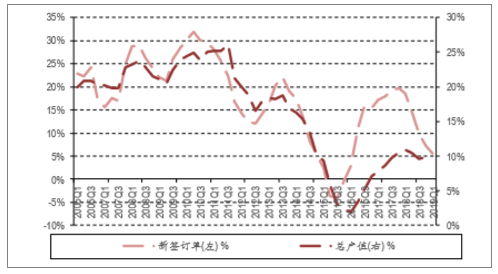

固定資產(chǎn)投資保持平穩(wěn)有升,工業(yè)小幅下行,基建初步提升,地產(chǎn)保持強勁:一季度建筑行業(yè)新簽訂單5.52萬億元,同增6.62%;行業(yè)總產(chǎn)值4.28萬億元,同增10.51%;兩項數(shù)據(jù)增速均保持平穩(wěn)。一季度全國基建投資2.65萬億元,其中不含電力口徑2.27萬億元。同比增速分別為2.95%與3.34%,增速環(huán)比小幅回落,但相比2018年三季度仍有明顯提升,基建投資實質(zhì)上有改善。從基建三大分項數(shù)據(jù)來看,電熱氣水、交運郵儲、公用水利三大子板塊一季度固定資產(chǎn)投資分別為0.38萬億元、0.99萬億元、1.27萬億元。同比增速分別為0.70%、6.50%、1.00%。綜合來看,三大板塊中,交運郵儲板塊投資依然保持強勁,同時增速進一步提升。電力投資與市政公用投資增速環(huán)比小幅回落。

基建投資初步回升

數(shù)據(jù)來源:公開資料整理

房企銷售改善拿地溢價率回暖

數(shù)據(jù)來源:公開資料整理

房屋建筑新開工增長保持強勁

數(shù)據(jù)來源:公開資料整理

建筑業(yè)產(chǎn)值與新簽訂單平穩(wěn)增長

數(shù)據(jù)來源:公開資料整理

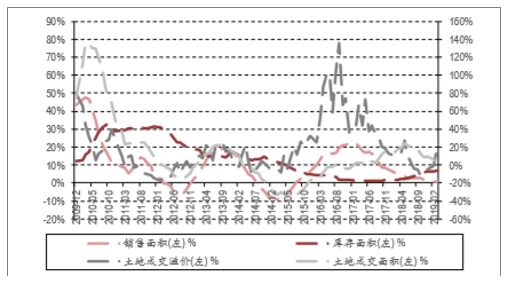

地產(chǎn)資金面有所緩解,投資超預期,開工依然保持強勁:年初至今部分房地產(chǎn)數(shù)據(jù)有所改善。3月份新開工面積3.87億平,同增11.88%,趨勢上依然保持強勁,增速超越市場預期;竣工面積1.85億平,同減10.79%,整體依然保持低位;銷售面積2.98億平,同減0.86%,新房銷售有所改善,其中以一二線城市表現(xiàn)較為突出;從地產(chǎn)信托產(chǎn)品收益率平穩(wěn)小幅下行也可以印證地產(chǎn)商當前資金面有所緩和。3月份百城土地成交規(guī)劃建筑面積0.60億平,同減39.47%,增速趨勢依然下行;房地產(chǎn)廣義庫存63.03億平,庫存同比7.15%,增速依然繼續(xù)提升。

部分數(shù)據(jù)改善,但總體依然未有明顯改善,房企總體戰(zhàn)略依然保守:綜合看房地產(chǎn)各項總量數(shù)據(jù),可以發(fā)現(xiàn)開工依然強勁、竣工依然萎靡、房企資金改善但拿地意愿不強,銷售雖然好轉(zhuǎn)但庫存依然上升。因此當前隨著部分城市需求好轉(zhuǎn),但是總體庫存壓力依然趨近,房企依然保持悲觀,銷售回款的資金增量用于進一步加快庫存項目開發(fā),但拿地意愿不強,行業(yè)總體呈保守態(tài)勢。

二、房建:竣工改善有望持續(xù)兌現(xiàn),裝飾龍頭集中度或提升

1、房企融資邊際改善,銷售短期回暖

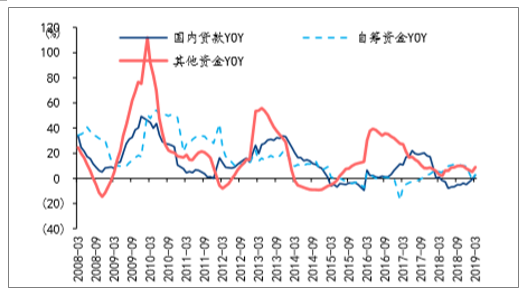

地產(chǎn)資金面邊際改善,國內(nèi)貸款復蘇,房建及裝飾企業(yè)應收款壓力有望下降。據(jù)統(tǒng)計局,2019年1-3月,房地產(chǎn)開發(fā)資金來源同比增長5.9%,增速環(huán)比提升3.8pct,同比升2.8pct。其中占比18%的國內(nèi)貸款同比增長2.5%,結(jié)束了連續(xù)十個月的負增長;占比51%的其他資金同比增長8.9%,其中定金及預收款同比增長10.5%,個人按揭貸款同比增長9.4%;占比30%的自籌資金同比增長3.0%,增速均實現(xiàn)環(huán)比改善,地產(chǎn)資金面總體邊際改善明顯。受益地產(chǎn)資金面改善,2019年1-3月房開資金來源中應付建筑企業(yè)工程款同比增長13.8%,增速環(huán)比下降3.2pct,應付工程款占房開資金比重為22.6%,增速較前值下降8.3pct,若未來房企融資能夠持續(xù)改善,對改善房建產(chǎn)業(yè)鏈現(xiàn)金流具有積極意義。

房地產(chǎn)開發(fā)主要資金來源同比增速

數(shù)據(jù)來源:公開資料整理

房地產(chǎn)開發(fā)應付工程款同比增速(左)及占比(右)

數(shù)據(jù)來源:公開資料整理

銷售數(shù)據(jù)有所回暖,下半年繼續(xù)重點關(guān)注政策走向。2019年1-3月商品房銷售面積同比增速為-0.9%,前值-3.6%,去年同期3.6%,3月單月商品房銷售面積同比增加1.75%,推盤量提升和去化率回暖,帶動3月單月銷售面積重回正增長,從庫存角度看,一二線城市去化表現(xiàn)相對較好,而三線城市3月末平均庫存環(huán)比略升。下半年全國地產(chǎn)銷售增速的變化或仍然主要與政策及三四線城市的需求變化有關(guān)。

商品房銷售面積同比增速

數(shù)據(jù)來源:公開資料整理

商品房一/二/三線城市平均庫存

數(shù)據(jù)來源:公開資料整理

為未來各線城市間地產(chǎn)銷售數(shù)據(jù)或產(chǎn)生一定分化,三線城市需求或存在下滑風險。根據(jù)相關(guān)數(shù)據(jù),一/二/三線城市19M3地產(chǎn)成交面積同比增速分別為60.5%/19.4%/3.26%,一線城市在18年11月后增速向上趨勢較為明顯,二線城市單月增速過去一年中在0-20%間寬幅震蕩,而三線城市在18M8后單月成交面積增速下行趨勢較為明顯。15-18年住建部每年的棚改建設(shè)計劃均維持在600萬套左右的高位,而19年全國棚改建設(shè)計劃僅285套,同比下滑近一半,由棚改貨幣化催生的需求或無法持續(xù),對三線城市房屋成交或產(chǎn)生較大影響。2018年一/二/三線城市成交面積占比5%/55%/40%,若未來二線城市成交面積同比增速無法持續(xù)向上,而三線城市成交出現(xiàn)下滑,全國范圍銷售面積同比增速仍然存在一定下行壓力。

一二三線城市房屋成交面積單月同比增速

數(shù)據(jù)來源:公開資料整理

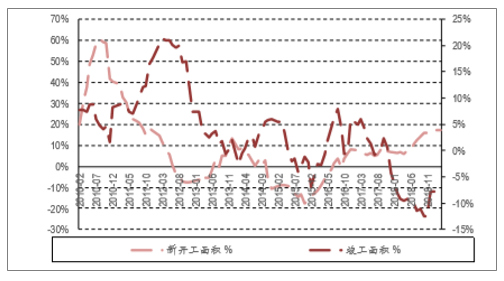

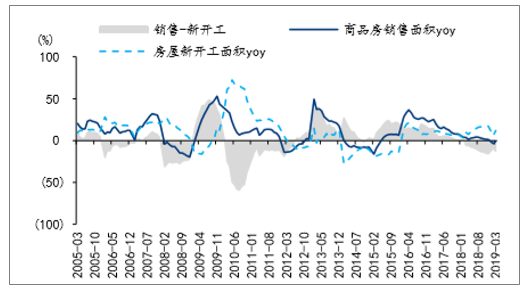

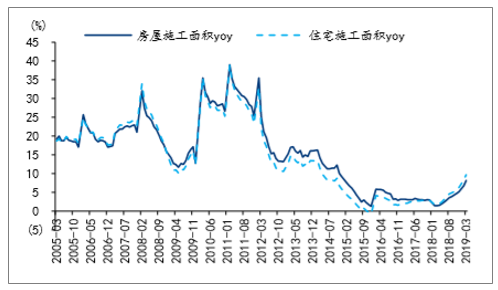

2、新開工增速或逐漸下行,竣工邏輯有望持續(xù)兌現(xiàn)

19Q1新開工面積繼續(xù)保持較高增長,但從銷售、土地購置以及商品房庫存角度出發(fā),19H2新開工面積增速或逐漸下行。19Q1房屋新開工面積同比增長11.9%,增速環(huán)比升5.9pct,同比升2.2pct,但相對于18H2各月增速已出現(xiàn)一定回落。去年下半年銷售增速保持一定水平,且?guī)齑嬖谳^低水平,開發(fā)商在加快推盤的情況下導致新開工面積增速較高,19Q1這種趨勢或部分延續(xù)。但19Q1銷售面積同比增速-0.9%,去年下半年以來各線城市庫存水平均有一定回升,且19Q1土地購置面積增速-33.1%,三者可能共同導致19H2新開工面積增速逐步下降。但19M3單月銷售面積仍然正增長,銷售面積、土地購置面積降幅環(huán)比縮窄,一二線城市庫存也有一定下降,若未來政策相對穩(wěn)定,需求推動下全年新開工或仍能實現(xiàn)一定增長。

房屋新開工面商品房銷售面積同比增速及增速差

數(shù)據(jù)來源:公開資料整理

房屋新開工面積與土地購置面積同比增速

數(shù)據(jù)來源:公開資料整理

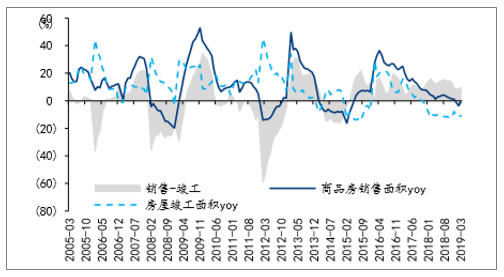

房屋施工面積增速改善的趨勢已經(jīng)形成,未來竣工面積改善或能夠在數(shù)據(jù)端反映。19Q1房屋施工面積增速8.2%,19M3單月增速68%,房屋施工面積增速自18M1-3觸底以來已連續(xù)回升1年。一般而言,竣工滯后銷售2-3年,滯后新開工1-2年,銷售面積/新開工面積增速自15年3月和8月觸底反彈,而竣工面積增速也在15年8月觸底反彈,隨后其與銷售面積增速的變化同步性較高。16/17/18年新開工面積增速均保持了7.5%以上的增速,但竣工面積增速在16年6月之后卻始終隨銷售面積增速下滑,直到18年初竣工面積增速降幅趨于平穩(wěn),但至今仍未明顯改善。去年竣工面積增速未見改善的一個可能原因是房企融資不暢情況下延緩了在建項目的施工進度,但今年以來房企融資邊際好轉(zhuǎn),且新開工向竣工轉(zhuǎn)化存在必然性,因此19H2竣工面積增速有望持續(xù)改善。

房地產(chǎn)竣工面積累計同比增速

數(shù)據(jù)來源:公開資料整理

房屋施工面積累計同比增速

數(shù)據(jù)來源:公開資料整理

3、裝飾龍頭有望受益竣工改善及下游市占率提升

裝飾龍頭歷史收入增速變化與竣工面積增速變化情況存在一定相關(guān)性,未來竣工若改善,龍頭公司有望受益。2012年3月后,竣工面積增速進入了3年零3個月的下行周期,直到15Q2竣工面積增速才觸底回升。而在竣工面積增速下滑期間,三家上市時間較長的裝飾龍頭金螳螂、亞廈股份和廣田集團也均不同程度經(jīng)歷了收入增速的連續(xù)下滑。15Q2-16Q2竣工面積增速有所改善,并在頂部震蕩至17Q1,在此期間,金螳螂收入增速隨竣工面積增速改善的趨勢不明顯,而亞廈股份、廣田集團的收入增速均明顯改善,彼時新上市的全筑股份收入增速變化趨勢與竣工面積增速相關(guān)性較高,且保持了較高的彈性。東易日盛在17Q2之前收入增速相對穩(wěn)定,未明顯受到竣工增速波動的影響,但在17Q2之后,在竣工增速較長時間連續(xù)下滑的情況下,其收入增速也出現(xiàn)明顯下滑。

裝飾公司收入增速的改善或略滯后于竣工面積增速改善,全筑股份收入增速與竣工面積增速的同步性較好。從15Q2竣工增速觸底反彈時的情況看,全筑股份收入增速與竣工增速基本同步觸底回升,而廣田集團和亞廈股份則滯后兩個季度,東易日盛雖然收入增速波動不大,但從15Q3至17Q1,其收入增速也進入了小幅連續(xù)提升的通道。但從理論上來看,對于住宅裝修而言,B端住宅精裝修業(yè)務活動發(fā)生在竣工之前,收入確認增速改善理論上略領(lǐng)先于竣工面積改善,而C端家裝業(yè)務則在竣工后進行,其收入增速改善應滯后于竣工面積。因此未來若竣工面積增速改善,B端精裝修業(yè)務收入占比較高的裝飾公司有望率先受益。金螳螂雖然歷史上收入增速與竣工面積增速相關(guān)性較小,但其在18年加大在住宅精裝修領(lǐng)域的拿單力度,而定制精裝和金螳螂•家業(yè)務也與地產(chǎn)強相關(guān),因此未來竣工面積改善也有望對其收入提速產(chǎn)生積極影響。

房地產(chǎn)竣工面積累計同比增速

數(shù)據(jù)來源:公開資料整理

房屋施工面積累計同比增速

數(shù)據(jù)來源:公開資料整理

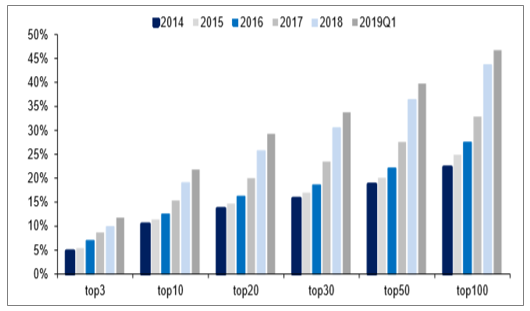

地產(chǎn)集中度提升情況下,龍頭裝飾公司集中度有望隨之提升。地產(chǎn)商融資若邊際改善,裝飾企業(yè)現(xiàn)金流有望好轉(zhuǎn)。根據(jù)相關(guān)數(shù)據(jù),top3-top100房企銷售面積的市占率自2014至2019Q1始終處于上升狀態(tài),以上市裝飾龍頭合作比例較高的top20地產(chǎn)商的市占率來看,17-18年其銷售面積市占率提升速度較15/16年明顯提升,19Q1仍然保持了較高的市占率增速。相比而言,top3和top10市占率的提升速度相對緩慢,因此從戰(zhàn)略上來看,大客戶較為集中于top20房企但不局限于top10房企的裝飾公司未來市占率上升有望更快。19Q1房企資金來源中建筑企業(yè)應付款占比和增速均環(huán)比下降,貸款等其他外部融資渠道的改善有望間接促進裝飾企業(yè)的現(xiàn)金流改善。

房地產(chǎn)企業(yè)銷售面積市占率歷史變化

數(shù)據(jù)來源:公開資料整理

4、房建、海外、設(shè)計、鋼構(gòu)表現(xiàn)較好

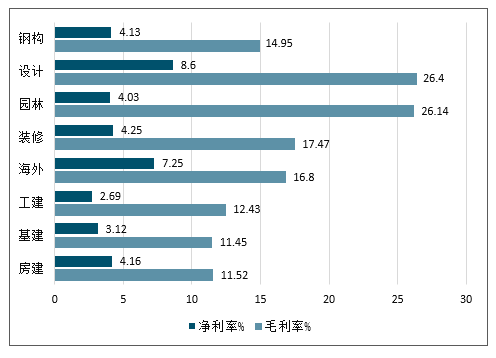

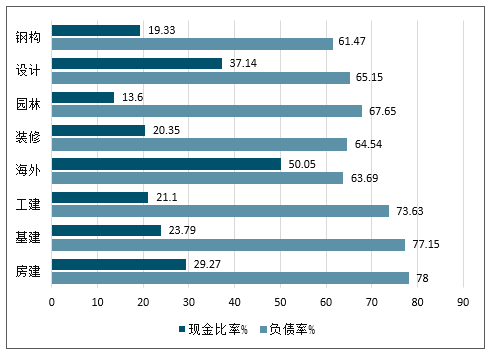

房建、海外、設(shè)計、鋼構(gòu)四板塊表現(xiàn)較好:從主要上市公司來看不同細分板塊年報,各板塊表現(xiàn)不一,總體來看房建、海外、設(shè)計、鋼構(gòu)四個細分板塊財務指標相對較好。房建、基建、工建三大板塊營收規(guī)模較大,但房屋建筑在營收增速,項目周轉(zhuǎn)速度方面相比基建、工建等優(yōu)勢更為明顯。或與2018年以來房屋新開工面積增速持續(xù)高漲密切相關(guān)。隨著2019年基建補短板進入落地期,預計2019年基建板塊業(yè)績增速有望提升。海外板塊負債率相對其他板塊較低,盈利能力較高。未來一帶一路進一步推進,參與者增加,預計對毛利率會造成一定影響。裝修板塊負債率相對其他板塊較低,公司體量普遍較小,2018年企業(yè)計提資產(chǎn)減值較多,或與房企資金趨緊壞賬率提升有關(guān)。園林板塊因資金趨緊導致行業(yè)業(yè)績?nèi)嫦禄L險集中爆發(fā)。設(shè)計板塊毛利率相比其他細分行業(yè)更高,項目回款更好,新上市公司更多,目前正處于業(yè)績釋放期。但2018年下半年以來,板塊業(yè)績增速有下滑趨勢。鋼構(gòu)板塊2018年報表總體表現(xiàn)較好,業(yè)績增速較快,項目周轉(zhuǎn)速度較高,未來隨著裝配式建筑滲透率提升的預期,鋼結(jié)構(gòu)板塊業(yè)績?nèi)杂刑嵘龣C會。

2018年年報細分行業(yè)財務指標比較

收入規(guī)模 | 成長能力 | 盈利能力 | 負債水平 | 現(xiàn)金周轉(zhuǎn) | ||||||||

營業(yè)收入:億元 | 歸母凈利:億元 | 營收增速% | 利潤增速% | ROIC% | 毛利率% | 凈利率% | 負債率% | 現(xiàn)金比率% | AR周轉(zhuǎn):次 | 資產(chǎn)周轉(zhuǎn):次 | 收現(xiàn)比% | |

房建 | 14,522.79 | 425.57 | 14.01 | 15.93 | 10.18 | 11.52 | 4.16 | 78 | 29.27 | 5.81 | 0.66 | 102.51 |

基建 | 26,008.23 | 745.33 | 6.49 | 3.33 | 6.89 | 11.45 | 3.12 | 77.15 | 23.79 | 5.72 | 0.61 | 102.07 |

工建 | 3,866.73 | 89.96 | 23.57 | 12.68 | 6.48 | 12.43 | 2.69 | 73.63 | 21.1 | 3.29 | 0.69 | 97.68 |

海外 | 500 | 35.98 | 4.06 | 6.51 | 11.84 | 16.8 | 7 | 63.69 | 50.05 | 2.89 | 0.66 | 96.08 |

裝修 | 1,034.48 | 42.4 | 12.31 | -3.89 | 9.03 | 17.47 | 4 | 64.54 | 20.35 | 115.00% | 0.65 | 90.84 |

園林 | 509.82 | 19.58 | -2.12 | -53.72 | 5.36 | 26.14 | 4 | 67.65 | 13.6 | 188.00% | 0.33 | 75.13 |

設(shè)計 | 225.53 | 17.79 | 13.81 | 23.29 | 11.49 | 26.4 | 9 | 65.15 | 37.14 | 171.00% | 0.52 | 108.95 |

鋼構(gòu) | 34916% | 14.19 | 30.29 | 16.94 | 8.03 | 14.95 | 4 | 6147% | 1933% | 3.68 | 0.71 | 99.49 |

數(shù)據(jù)來源:公開資料整理

金螳螂、東易日盛、中國化學、設(shè)計總院等個股表現(xiàn)較好:2018年建筑板塊個股中,金螳螂、東易日盛、中國化學、設(shè)計總院等個股財報表現(xiàn)較好,在營收規(guī)模、業(yè)績增速、負債率、周轉(zhuǎn)率、利潤率等關(guān)鍵指標均優(yōu)于同行。其中東易日盛在利潤率和項目周轉(zhuǎn)率等指標優(yōu)于同行。中國化學受益于石油化工等業(yè)務高速增長全年業(yè)績高增,周轉(zhuǎn)率也較高。設(shè)計總院利潤率較高,收現(xiàn)比也較好。金螳螂作為裝修板塊龍頭,營收規(guī)模較大,各項指標也較為均衡。

金螳螂與設(shè)計總院、中國化學優(yōu)勢對比

數(shù)據(jù)來源:公開資料整理

房建、工建、鋼構(gòu)、設(shè)計四大板塊報表比較

數(shù)據(jù)來源:公開資料整理

三、設(shè)計板塊:板塊穩(wěn)健增長,市場關(guān)注提升

1.總體成本下降,利潤增長較快

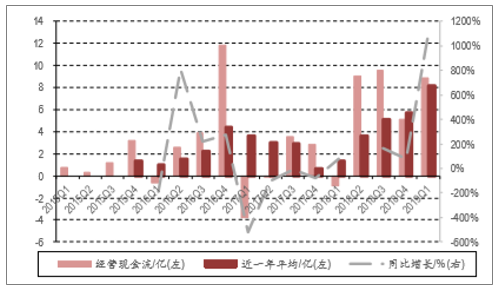

設(shè)計板塊成本與費用有所減少,凈利潤實現(xiàn)較快增長:2018年設(shè)計板塊主要上市公司合計營收225.53億元,同增13.81%,歸母凈利17.79億元,同增23.29%。其中四季度實現(xiàn)營收77.65億元,同增2.83%;歸母凈利6.89億元,同增14.94%。2019年一季度營收42.51億元,同減3.92%;歸母凈利3.22億元,同增7.15%。2018年以來,設(shè)計行業(yè)毛利率有所替身個,行業(yè)內(nèi)主要上市公司加強費用管控,管理費用率有顯著下降。資產(chǎn)減值損失有所增加。總體看各項成本總和有所減少,凈利潤實現(xiàn)較快增長。

行業(yè)業(yè)績增速下滑初現(xiàn)

數(shù)據(jù)來源:公開資料整理

2018年全年現(xiàn)金流較好

數(shù)據(jù)來源:公開資料整理

2018年行業(yè)毛利率有所提升

數(shù)據(jù)來源:公開資料整理

現(xiàn)金比率與負債率均有提升

數(shù)據(jù)來源:公開資料整理

各項現(xiàn)金指標表現(xiàn)較好,但負債率提升營收增速下滑初現(xiàn):2018年以來,設(shè)計行業(yè)毛利率有所提升,收現(xiàn)比、應收賬款周轉(zhuǎn)率等保持穩(wěn)定,行業(yè)現(xiàn)金流創(chuàng)新高。但現(xiàn)金比率提升的同時,負債率同樣有所提升。原因之一是當前設(shè)計板塊更多公司是新上市公司,融資渠道剛打開,有更多的融資需求,導致負債水平提升。但也促進了板塊上市公司業(yè)績的較快增長。隨著上市設(shè)計企業(yè)業(yè)績釋放進入尾聲,板塊整體業(yè)績增速也呈小幅下滑。

2.新上市企業(yè)業(yè)績釋放助力板塊關(guān)注度提升

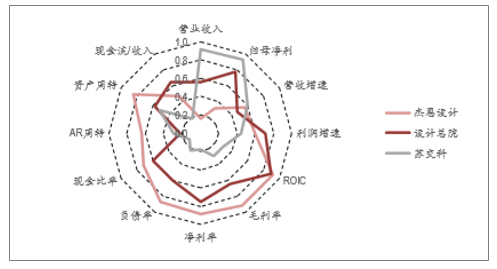

杰恩設(shè)計、設(shè)計總院財務報表各項指標更為穩(wěn)健:綜合考察設(shè)計板塊2016-2018年年報以及2019年一季報,杰恩設(shè)計與設(shè)計總院財務報表各項指標比較穩(wěn)健。其中杰恩設(shè)計在利潤率和負債率等方面控制較好,設(shè)計總院在業(yè)績增速,收現(xiàn)比等方面把握較好。相比之下,行業(yè)龍頭蘇交科除了營收和利潤規(guī)模領(lǐng)先外,其他指標并未有優(yōu)勢。個股關(guān)注度上當前市場持股依然集中在蘇交科為主,其持股占比達到整個板塊的69%。隨著新上市的設(shè)計公司業(yè)績逐步釋放,更多財務穩(wěn)健,成長能力更好的設(shè)計公司出現(xiàn),板塊持股有望多元化。

2018年建筑設(shè)計部分公司財務指標比較

- | 企業(yè)規(guī)模 | 成長能力 | 盈利能力 | 負債水平 | 現(xiàn)金周轉(zhuǎn) | |||||||

營業(yè)收入:百萬元 | 歸母凈利:百萬元 | 營收增速% | 利潤增速% | ROIC% | 毛利率% | 凈利率% | 負債率% | 現(xiàn)金比率% | AR周轉(zhuǎn):次 | 資產(chǎn)周轉(zhuǎn):次 | 收現(xiàn)比% | |

蘇交科 | 7,030.13 | 623.28 | 7.84 | 34.37 | 9.87 | 31.23 | 9.16 | 62.9 | 38.2 | 1.31 | 0.61 | 0.86 |

杰恩設(shè)計 | 341.73 | 83.61 | 36.76 | 34.31 | 21.03 | 52.16 | 24.47 | 14.78 | 144.82 | 2.15 | 0.75 | 7.94 |

設(shè)計總院 | 1,648.84 | 436.79 | 20.04 | 51.23 | 21.58 | 47.51 | 26.48 | 30.66 | 82.43 | 1.29 | 0.57 | 15.59 |

數(shù)據(jù)來源:公開資料整理

2019年一季報建筑設(shè)計部分公司財務指標比較

- | 企業(yè)規(guī)模 | 成長能力 | 盈利能力 | 負債水平 | 現(xiàn)金周轉(zhuǎn) | |||||||

營業(yè)收入:百萬元 | 歸母凈利:百萬元 | 營收增速% | 利潤增速% | ROIC% | 毛利率% | 凈利率% | 負債率% | 現(xiàn)金比率% | AR周轉(zhuǎn):次 | 資產(chǎn)周轉(zhuǎn):次 | 收現(xiàn)比% | |

蘇交科 | 926.65 | 88.12 | -19.38 | 24.21 | 1.34 | 31.82 | 9.4 | 60.87 | 36.02 | 0.16 | 0.08 | -38.24 |

杰恩設(shè)計 | 83.07 | 21.12 | 33.17 | 23.11 | 5.02 | 52.74 | 25.43 | 11.84 | 166.57 | 0.43 | 0.17 | 6.01 |

設(shè)計總院 | 402.48 | 117.81 | -3.14 | 3.67 | 5.21 | 48.47 | 29.14 | 30.14 | 95.17 | 0.27 | 0.13 | 9.61 |

數(shù)據(jù)來源:公開資料整理

板塊持股數(shù)量高于歷史同期,板塊關(guān)注度有所提升:2019年一季度,公募基金合計持股設(shè)計板塊0.56億股,環(huán)比2018年四季度末有明顯下降,但相比往年同期,當前設(shè)計板塊持股數(shù)量依然處于歷史高位。這表明隨著一部分設(shè)計類上市公司業(yè)績的釋放,當前設(shè)計板塊的市場關(guān)注度逐步提升。

蘇交科除規(guī)模外其他指標并不突出

數(shù)據(jù)來源:公開資料整理

板塊持股達到歷史新

數(shù)據(jù)來源:公開資料整理

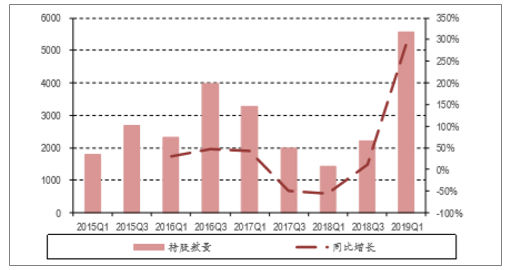

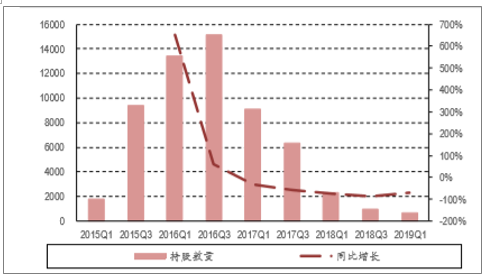

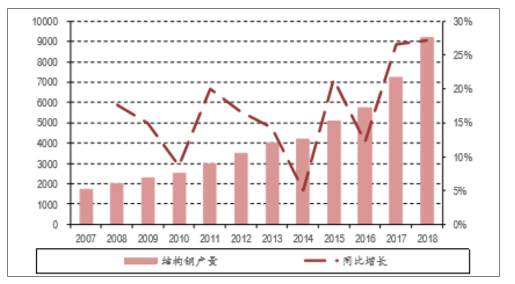

八、鋼構(gòu)板塊:毛利率下降影響利潤

毛利率下降影響凈利潤,管理費用下降初見成效:2018年鋼構(gòu)板塊主要上市公司合計實現(xiàn)營收349.16億元,同增30.29%,歸母凈利14.19億元,同增16.94%。其中四季度實現(xiàn)營收115.43億元,同增41.36%;歸母凈利2.98億元,同減1.10%。2018年鋼結(jié)構(gòu)板塊毛利率下降較為明顯,或為鋼價上漲所致,對利潤造成較大沖擊,也是四季度利潤負增長的主要原因。行業(yè)上市公司均加強管控降費增效,管理費用率有明顯下降,2018年四季度與2019年一季度同比均有回落。對比板塊內(nèi)上市公司,杭蕭鋼構(gòu)和鴻路鋼構(gòu)財務報表各項指標較為穩(wěn)健。杭蕭鋼構(gòu)的項目利潤率,收現(xiàn)率以及項目周轉(zhuǎn)能力依然領(lǐng)先同行。主要原因是其技術(shù)授權(quán)業(yè)務雖然增速放緩但是依然處于業(yè)績兌現(xiàn)期,相對同行依然有優(yōu)勢。

行業(yè)現(xiàn)金流向好

數(shù)據(jù)來源:公開資料整理

毛利率下降影響利潤增長

數(shù)據(jù)來源:公開資料整理

2018年鋼構(gòu)板塊部分公司財務指標比較

- | 企業(yè)規(guī)模 | 成長能力 | 盈利能力 | 負債水平 | 現(xiàn)金周轉(zhuǎn) | |||||||

營業(yè)收入:百萬元 | 歸母凈利:百萬元 | 營收增速% | 利潤增速% | ROIC% | 毛利率% | 凈利率% | 負債率% | 現(xiàn)金比率% | AR周轉(zhuǎn):次 | 資產(chǎn)周轉(zhuǎn):次 | 收現(xiàn)比% | |

鴻路鋼構(gòu) | 7,874.49 | 416.06 | 56.46 | 98.58 | 8.76 | 15.62 | 5.28 | 57.55 | 20.37 | 4.93 | 0.83 | 20.04 |

杭蕭鋼構(gòu) | 6,184.37 | 567.99 | 33.62 | -26.04 | 14.76 | 21.68 | 9.29 | 57.09 | 17.9 | 5.04 | 0.83 | 10.54 |

數(shù)據(jù)來源:公開資料整理

未來行業(yè)規(guī)模有望提升:盡管當前鋼構(gòu)板塊市場關(guān)注度持續(xù)下降,但3月份住建部出臺政策鼓勵推行鋼結(jié)構(gòu)住宅。結(jié)合“十三五”規(guī)劃要求新建成房屋裝配式建筑滲透率達到15%的要求以及PC結(jié)構(gòu)推進受阻的現(xiàn)狀,未來鋼結(jié)構(gòu)行業(yè)規(guī)模加速提升確定性有望加大。

行業(yè)現(xiàn)金流波動相對較大

數(shù)據(jù)來源:公開資料整理

結(jié)構(gòu)鋼產(chǎn)量增速提升

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑行業(yè)競爭戰(zhàn)略分析及市場需求預測報告

《2026-2032年中國建筑行業(yè)競爭戰(zhàn)略分析及市場需求預測報告》共十五章,包括中國建筑業(yè)發(fā)展存在的問題及對策,2026-2032年中國建筑業(yè)發(fā)展前景及趨勢,2026-2032年中國建筑業(yè)投資策略探討等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢