行業(yè)定義:定性部分的品牌電商服務(wù)是指在電子商務(wù)活動(dòng)中服務(wù)商為品牌商提供的部分或全部電子商務(wù)服務(wù),包括IT軟件服務(wù)(如ERP、CRM系統(tǒng),商品管理工具等)、營(yíng)銷服務(wù)、運(yùn)營(yíng)服務(wù)(如代運(yùn)營(yíng))、倉(cāng)儲(chǔ)物流服務(wù)以及客戶服務(wù)等。品牌電商服務(wù)行業(yè)屬于服務(wù)輸出型行業(yè),得益于電子商務(wù)的快速發(fā)展的背景下品牌商拓展電商業(yè)務(wù)的剛性需求。

定量部分?jǐn)?shù)據(jù)核算的企業(yè)范圍只包括主營(yíng)業(yè)務(wù)為代運(yùn)營(yíng)的企業(yè),營(yíng)收范圍包括行業(yè)定義中的品牌電商服務(wù)的營(yíng)收,如僅涉及除代運(yùn)營(yíng)外的單項(xiàng)或多項(xiàng)業(yè)務(wù)的企業(yè),則不計(jì)入定量統(tǒng)計(jì)范圍。

一、政策助推

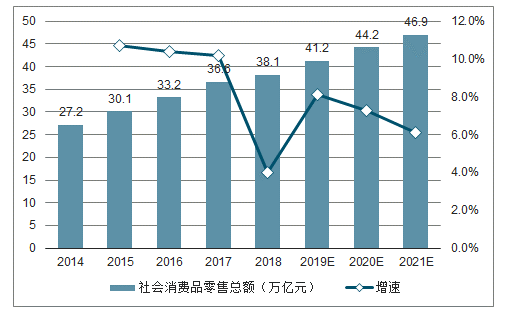

目前,我國(guó)消費(fèi)市場(chǎng)運(yùn)行總體呈平穩(wěn)增長(zhǎng)態(tài)勢(shì),2018年我國(guó)社會(huì)消費(fèi)品零售總額為38.1萬(wàn)億元。在供給側(cè)改革的深化與國(guó)家政策的積極引導(dǎo)下,我國(guó)消費(fèi)模式不斷推陳出新,消費(fèi)升級(jí)趨勢(shì)明顯將釋放出巨大潛力,消費(fèi)市場(chǎng)仍呈強(qiáng)勁發(fā)展勢(shì)頭,預(yù)計(jì)2019年社會(huì)消費(fèi)品零售額增速回升至8.1%,總額將突破40萬(wàn)億元大關(guān)。

2014-2021年中國(guó)社會(huì)消費(fèi)品零售總額及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

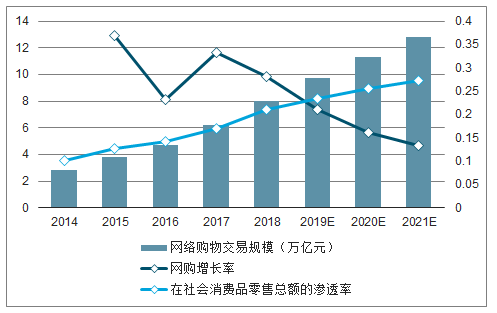

隨著電商滲透率的上升,網(wǎng)絡(luò)購(gòu)物市場(chǎng)規(guī)模持續(xù)擴(kuò)大,2018年網(wǎng)購(gòu)市場(chǎng)規(guī)模為8.0萬(wàn)億元,隨著網(wǎng)購(gòu)市場(chǎng)趨于成熟,網(wǎng)絡(luò)增速有所放緩,但仍保持28.2%的高速增長(zhǎng)。與此同時(shí),2018年網(wǎng)絡(luò)購(gòu)物在社會(huì)消費(fèi)品零售總額的滲透率突破20%,預(yù)計(jì)未來(lái)三年網(wǎng)購(gòu)規(guī)模占社會(huì)消費(fèi)品零售總額的份額將不斷提升,網(wǎng)購(gòu)市場(chǎng)仍為中國(guó)消費(fèi)增長(zhǎng)的強(qiáng)力引擎。

2014-2021年中國(guó)網(wǎng)絡(luò)購(gòu)物市場(chǎng)交易規(guī)模及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

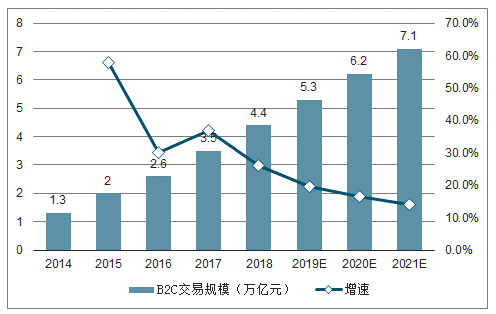

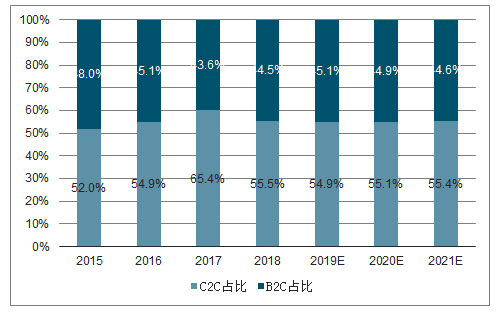

2018年,B2C電子商務(wù)市場(chǎng)規(guī)模高達(dá)4.4萬(wàn)億元,預(yù)計(jì)2021年將突破7萬(wàn)億元。同時(shí),B2C在網(wǎng)絡(luò)購(gòu)物的市場(chǎng)份額達(dá)到55.5%,自2015年B2C占比首次超過(guò)C2C后,其市場(chǎng)份額始終明顯高于C2C。

B2C在商品質(zhì)量、服務(wù)體系等方面較C2C有更多優(yōu)勢(shì),品牌企業(yè)更加重視電子商務(wù)布局,在消費(fèi)結(jié)構(gòu)轉(zhuǎn)型升級(jí)下,消費(fèi)者對(duì)產(chǎn)品品質(zhì)與消費(fèi)體驗(yàn)的追求不斷增強(qiáng),這將進(jìn)一步推動(dòng)電商品牌化快速發(fā)展。

2014-2021年中國(guó)網(wǎng)絡(luò)購(gòu)物B2C市場(chǎng)交易規(guī)模及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2014-2021年中國(guó)B2C與C2C市場(chǎng)份額對(duì)比及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、行業(yè)發(fā)展現(xiàn)狀

中國(guó)品牌電商服務(wù)行業(yè)的發(fā)展經(jīng)過(guò)了價(jià)格階段、品牌階段,現(xiàn)進(jìn)入品質(zhì)發(fā)展階段。一方面,隨著消費(fèi)者對(duì)品質(zhì)需求與個(gè)性化消費(fèi)追求不斷增強(qiáng),消費(fèi)者需求變化越來(lái)越快,品牌商對(duì)消費(fèi)者需求定位難度加大,對(duì)品牌產(chǎn)品能夠及時(shí)滿足終端消費(fèi)者的需求增強(qiáng);另一方面,新興電商渠道迅速發(fā)展,消費(fèi)者分布不集中增大對(duì)消費(fèi)者觸達(dá)難度,品牌商的銷售壓力隨之增加,因此品牌商對(duì)獲取多渠道流量的需求增強(qiáng)。針對(duì)品牌商需求的變化,這一階段品牌服務(wù)商不走價(jià)格戰(zhàn),也不盲目崇尚大品牌,而是開(kāi)始注重精細(xì)化運(yùn)營(yíng),建立成熟的品牌建設(shè)體系、加快多元渠道布局,同時(shí)利用大數(shù)據(jù)不斷深化精細(xì)化運(yùn)營(yíng)能力。

2018年,中國(guó)品牌電商服務(wù)市場(chǎng)規(guī)模達(dá)到1613.4億元,保持45.7%的高速增長(zhǎng);電商在經(jīng)歷快速增長(zhǎng)期之后在整體穩(wěn)健的狀態(tài)下增速回落,品牌電商服務(wù)市場(chǎng)規(guī)模在未來(lái)同樣體量不斷增大,增速有放緩的趨勢(shì)。

隨著人均可支配收入的持續(xù)提升,尤其是國(guó)內(nèi)持續(xù)深入減稅政策不斷刺激國(guó)內(nèi)消費(fèi)市場(chǎng),這將提升行業(yè)發(fā)展的天花板,并進(jìn)一步吸引國(guó)外品牌涌入,豐富行業(yè)的運(yùn)營(yíng)品類。同時(shí)國(guó)內(nèi)消費(fèi)升級(jí),人們對(duì)品質(zhì)生活需求不斷提高,為歐美日等國(guó)際中高端品牌提供了不斷增長(zhǎng)的市場(chǎng)空間,這將進(jìn)一步加速國(guó)外中高端品牌進(jìn)入中國(guó)的速度,為行業(yè)發(fā)展提供強(qiáng)驅(qū)動(dòng)。

2014-2021年中國(guó)品牌電商服務(wù)市場(chǎng)交易規(guī)模及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

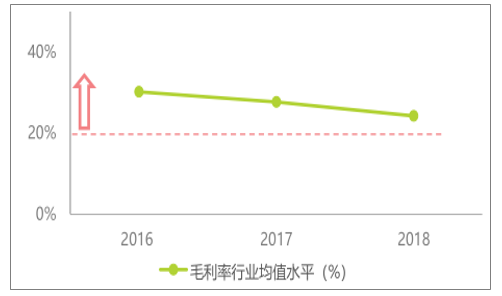

2016年以來(lái),行業(yè)盈利能力穩(wěn)定,毛利率均值維持在25%-35%的水平;行業(yè)營(yíng)收增長(zhǎng)率相對(duì)穩(wěn)定,整體增速稍有放緩,2018年?duì)I收增速仍保持在40%以上的高位水平,行業(yè)成長(zhǎng)能力較好。

數(shù)據(jù)資源系統(tǒng)整合能力將決定行業(yè)的數(shù)字化發(fā)展程度,進(jìn)而決定行業(yè)降本增效能力與全面提升消費(fèi)者體驗(yàn)的上探空間。行業(yè)毛利率略有下降主要是由于企業(yè)運(yùn)營(yíng)成本增幅快于營(yíng)收增幅導(dǎo)致,2015年,行業(yè)逐步轉(zhuǎn)型升級(jí)進(jìn)入精細(xì)化運(yùn)營(yíng)階段,這要求企業(yè)在技術(shù)、數(shù)據(jù)資源等方面上投入更大資源,因此成本上升較快。相較于之前的高速增長(zhǎng),行業(yè)營(yíng)收增速放緩主要是由于服務(wù)商存量客戶增速有所放緩,對(duì)營(yíng)收增長(zhǎng)貢獻(xiàn)下降所致。

為了保持營(yíng)收的高增速,服務(wù)商需要多元化開(kāi)拓銷售渠道創(chuàng)新發(fā)展,為存量客戶創(chuàng)造新的競(jìng)爭(zhēng)空間,同時(shí)加快新品牌拓展速度,為其帶來(lái)新的增長(zhǎng)點(diǎn),不斷提升成長(zhǎng)能力。受益于服務(wù)商整體服務(wù)水平和經(jīng)驗(yàn)的提升,品牌擴(kuò)張速度將呈加快趨勢(shì)。

2016-2019年行業(yè)毛利率均值水平變化情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

三、競(jìng)爭(zhēng)格局

品牌電商服務(wù)行業(yè)經(jīng)過(guò)幾年的轉(zhuǎn)型發(fā)展,行業(yè)建立了一定的進(jìn)入壁壘,服務(wù)商整體水平提升,同時(shí)出現(xiàn)了一批優(yōu)質(zhì)的高端服務(wù)商,引領(lǐng)行業(yè)快速發(fā)展。

規(guī)模較大、資金及供應(yīng)鏈實(shí)力較強(qiáng)的服務(wù)商強(qiáng)勢(shì)崛起,已逐漸建立較強(qiáng)的競(jìng)爭(zhēng)壁壘,行業(yè)頭部效應(yīng)凸顯。

2018年,第一梯隊(duì)GMV在品牌電商服務(wù)市場(chǎng)的GMV比重達(dá)到32.1%。未來(lái)頭部企業(yè)將繼續(xù)拉開(kāi)與行業(yè)內(nèi)其他公司的距離,行業(yè)整合態(tài)勢(shì)加劇,一些尚未形成規(guī)模化、競(jìng)爭(zhēng)優(yōu)勢(shì)不強(qiáng)的服務(wù)商將被淘汰或并購(gòu),行業(yè)集中度將進(jìn)一步提升。

2018年中國(guó)品牌電商服務(wù)市場(chǎng)競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

四、電商服務(wù)需求對(duì)比

從品牌商需求來(lái)看,國(guó)際品牌更傾向于外包服務(wù)商進(jìn)行電商運(yùn)營(yíng),且與服務(wù)商的合作穩(wěn)定性較強(qiáng),未來(lái)國(guó)際品牌對(duì)于服務(wù)商的需求會(huì)越來(lái)越強(qiáng);整體來(lái)看,國(guó)內(nèi)品牌更傾向于自己組建電商部門開(kāi)展線上業(yè)務(wù),較少把電商業(yè)務(wù)外包給服務(wù)商,但根據(jù)自身體量大小不同及所處發(fā)展階段不同,對(duì)服務(wù)商的需求又呈現(xiàn)出差異化特征。

隨著市場(chǎng)教育增多,國(guó)內(nèi)中小品牌的外包服務(wù)意識(shí)在逐漸增強(qiáng),因此服務(wù)商在服務(wù)好大品牌的同時(shí),打造服務(wù)好中小品牌的能力,尤其是有品牌影響力的中小品牌,未來(lái)將為服務(wù)商帶來(lái)新的增長(zhǎng)點(diǎn)。

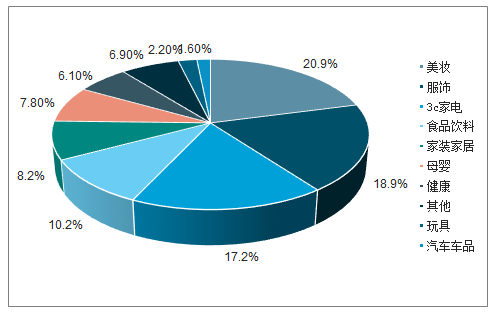

美妝、服飾和3C家電品類的服務(wù)品牌數(shù)量占比位居前三,占有相對(duì)優(yōu)勢(shì)。其中,美妝品類作為消費(fèi)升級(jí)的重點(diǎn)品類,在電商服務(wù)市場(chǎng)中占比最大。此外,隨著消費(fèi)升級(jí)不斷深化,消費(fèi)群體對(duì)品質(zhì)生活要求越來(lái)越高,家裝家居、食品飲料、美妝、健康、母嬰品類成為近三年增幅較大的服務(wù)品類,年均復(fù)合增速均超過(guò)100%。

未來(lái),美妝、服飾、3C家電等傳統(tǒng)品類行業(yè)的增速雖相對(duì)放緩,但仍有較大增長(zhǎng)空間。同時(shí)新興品類開(kāi)始展露頭角,為了不斷獲得更好的增量,服務(wù)商應(yīng)提前布局,加大對(duì)家裝家居、食品飲料、母嬰、健康等趨勢(shì)品類的資源投入。

2019年服務(wù)商主要服務(wù)品類品牌數(shù)量占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

美妝產(chǎn)品復(fù)購(gòu)率較高,尤其在雙十一、雙十二等營(yíng)銷大促期間線上銷量激增。美妝品類線上運(yùn)營(yíng)特點(diǎn)復(fù)雜,且要求的運(yùn)營(yíng)技巧多,使用電商服務(wù)較為普遍,因此該行業(yè)內(nèi)部使用電商服務(wù)比例和傭金率均相對(duì)較高。服飾行業(yè)因一年中多次換季要求產(chǎn)品迭代速度很快,且消費(fèi)者需求變化越來(lái)越快加大了服飾線上運(yùn)營(yíng)難度,因此服飾行業(yè)對(duì)電商服務(wù)需求較大,傭金率水平相對(duì)適中。3C家電商品客單價(jià)較高,品牌影響力大的品牌多會(huì)選擇自建團(tuán)隊(duì)進(jìn)行電商運(yùn)營(yíng),對(duì)電商服務(wù)需求比例相對(duì)較低。

品牌電商服務(wù)興起于淘寶、天貓平臺(tái),但近幾年,隨著其他B2C平臺(tái)逐漸發(fā)展壯大,新垂直平臺(tái)、社交平臺(tái)不斷興起,消費(fèi)者獲取信息手段多樣化,品牌電商服務(wù)渠道也隨之呈現(xiàn)多元化。服務(wù)商在為品牌商做好天貓渠道的同時(shí),不僅布局B2C其他平臺(tái),也開(kāi)始加碼社交類新興平臺(tái),因此京東、唯品會(huì)、蘇寧易購(gòu)、蜜芽、貝貝、微信小程序、抖音等平臺(tái)也出現(xiàn)不少品牌服務(wù)商。

品牌電商渠道的多元發(fā)展迅速,天貓渠道的品牌商增速有所下降,但天貓仍是品牌電商服務(wù)發(fā)展的最主要市場(chǎng)。天貓加強(qiáng)生態(tài)賦能,TP轉(zhuǎn)型升級(jí)為TEP,全面助力品牌數(shù)字化轉(zhuǎn)型,為品牌增長(zhǎng)提供一站式商業(yè)解決方案,并且定期對(duì)服務(wù)商進(jìn)行考核。未來(lái),隨著國(guó)內(nèi)消費(fèi)轉(zhuǎn)型升級(jí),品質(zhì)化需求增多,將加速國(guó)際品牌進(jìn)入中國(guó)的速度,天貓仍是多數(shù)品牌布局的首要選擇。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)電商服務(wù)行業(yè)市場(chǎng)專項(xiàng)調(diào)研及投資戰(zhàn)略研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2023-2029年中國(guó)電商服務(wù)行業(yè)發(fā)展動(dòng)態(tài)及投資戰(zhàn)略咨詢報(bào)告

《2023-2029年中國(guó)電商服務(wù)行業(yè)發(fā)展動(dòng)態(tài)及投資戰(zhàn)略咨詢報(bào)告》共九章,包含2018-2022年電商服務(wù)行業(yè)各區(qū)域市場(chǎng)概況,電商服務(wù)行業(yè)主要優(yōu)勢(shì)企業(yè)分析,2023-2029年中國(guó)電商服務(wù)行業(yè)發(fā)展前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2022年中國(guó)電商服務(wù)行業(yè)重點(diǎn)企業(yè)對(duì)比分析:麗人麗妝vs若羽臣vs壹網(wǎng)壹創(chuàng)vs凱淳股份[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì):市場(chǎng)規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強(qiáng)”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)研判:市場(chǎng)規(guī)模呈現(xiàn)持續(xù)增長(zhǎng)態(tài)勢(shì),有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國(guó)透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及發(fā)展趨勢(shì)分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)