宏觀經濟指標保持在合理區間

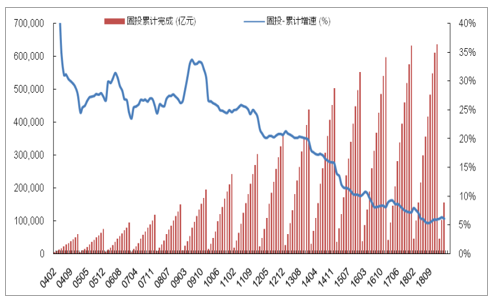

近幾年來,我國城鎮固定資產投資增速呈持續穩健回落態勢。2018年我國城鎮固定資產投資636萬億元,同比增長59%,增速較2017年回落13個百分點。2019年1-4月我國城鎮固定資產投資156萬億元,同比增長61%,增速較2018年同期回落09個百分點,環比1-3月增速回落02個百分點;4月國內城鎮固定資產投資完成54萬億元,同比增長05%,增速較2018年同期下降55個百分點。

全國固定資產投資運行情況-累計

數據來源:公開資料整理

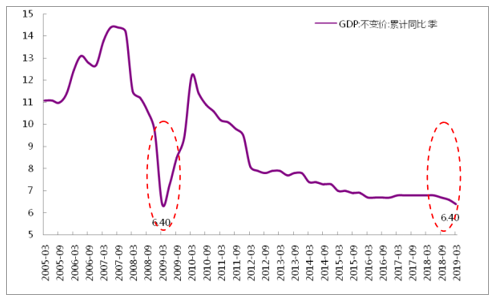

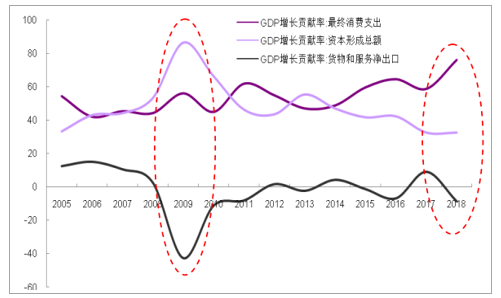

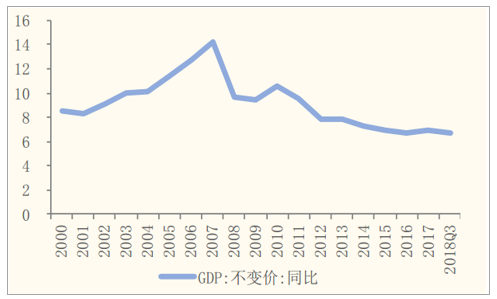

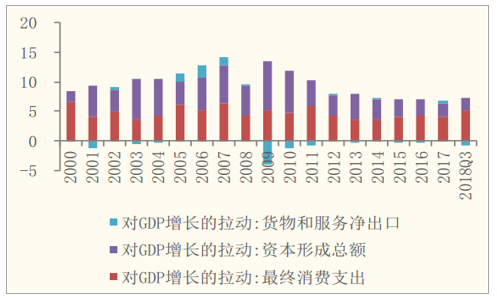

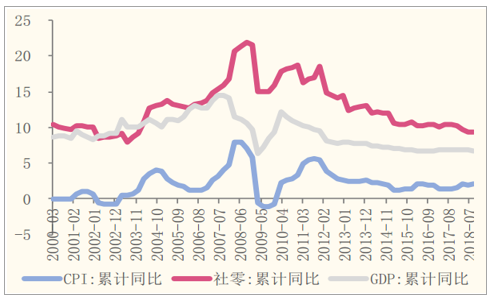

同期,我國GDP增長指標在65%-70%區間小幅波動,基本保持穩定。分解消費、投資、出口“三駕馬車”對GDP增長貢獻率,由于固投增速近幾年持續下降,投資對GDP增長的貢獻率持續下降;出口對GDP增長貢獻率也已然為負,消費對GDP增長的貢獻率持續提高。我國2018年消費、資本形成、出口對GDP增長的貢獻率已分別為762%、324%和-86%。近年來雖然固定資產投資增速持續下滑,致使投資對GDP增長的貢獻率持續下降;但是受益于16-17年房地產銷售數據的持續保持較高增速引致消費端對我國GDP增長的強勁支持,18年消費對GDP增長的貢獻率升至歷史最高水平,從而提高了國家對投資端增速下滑的容忍度。

但貿易摩擦短期內不會消除,出口對GDP增長的貢獻率仍負向影響;經濟下行擔憂,消費領域多行業已出現增速下行和疲軟跡象。即使我們不考慮消費疲弱背景,權重已近80%的高水平,再寄希望其對GDP形成向上或穩健支持,數學意義上是弱的;投資對GDP增長的貢獻率在14年以前均值水平在40%上,現在只有318%。因此我們分析認為達成“宏觀經濟指標保持在合理區間”需盡量避免GDP增速的失穩下滑的情況出現,面對“三駕馬車”選擇題,投資的可能性最大。

我們的分析并不立足于GDP增速必須保持在64%還是60%位置,而是立足于不能出現GDP增速的失穩下滑。

季度GDP累計同比增速一覽(%)

數據來源:公開資料整理

三大需求對GDP增長的年度貢獻率一覽(%)

數據來源:公開資料整理

基礎設施建設投資有望重回“穩增長”引擎

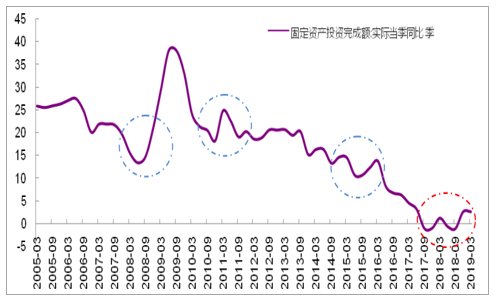

進一步看投資,季調口徑,我國固定資產投資完成額實際當季同比數據,自2017年下半年起連續五個季度在±1%區間波動,僅近兩個季度的增速在25%~30%之間。固定資產投資分項科目,基礎設施建設投資、制造業投資和房地產投資為其三個重要組成。

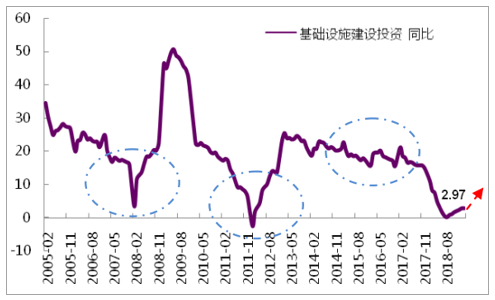

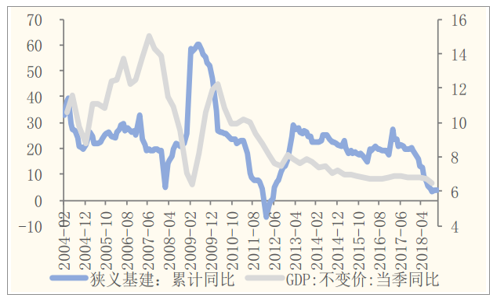

如藍色線圈所標識時間點:09年四萬億投資、12年基建提至20%增速作為“穩增長”引擎、15年4季度放松房地產和16年1季度PPP啟動基建,均對應著前1-2個季度固定資產投資增速的“拋物線”特征。16年下半年我國固定資產投資完成額實際當季增速再次持續回落,同期對應著我國基礎設施建設投資增速的緩慢穩定回落。

我國固定資產投資完成額實際當季同比增速一覽(%)

數據來源:公開資料整理

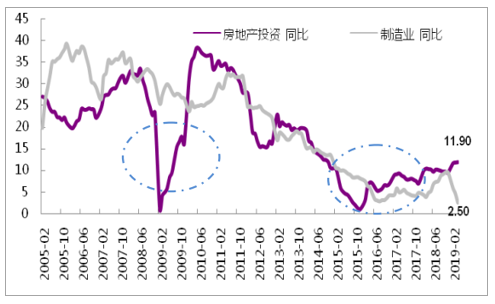

自2011年后房地產投資增速與制造業投資增速圖譜趨勢顯現出較為明顯的“亦步亦趨”的特點:11-15年兩者持續下行,16年初開始底部企穩后逐步回升。19年1-4月兩者間關系出現背離,房地產投資增速繼續保持增長而制造業投資增速大幅放緩:制造業投資放緩主要受國內、外經濟下行擔憂和貿易摩擦持續等不確定因素的影響;房地產投資受土地購置費和建安費兩者影響保持較快增速,我們預計下半年房地產投資增速會穩定持續回落。

基礎設施建設投資一直是我國政府調控經濟的逆周期管理因子:09年4萬億投資、12年基建提速至20%、16年PPP,均對應著我國經濟下行且有失穩跡象,國家通過基建拉回或托底經濟;而07-08年經濟過熱、10-12年和16-18年房地產“過熱”,國家主動調低基礎設施建設投資規模。19年在國家“適時適度實施宏觀政策逆周期調節”的指引下,基礎設施建設投資重回“穩增長”基本引擎為較確定事件。

房地產投資和制造業投資增速(%)

數據來源:公開資料整理

基礎設施建設投資增速(%)

數據來源:公開資料整理

展望2019年:出口弱,消費、地產投資、制造業投資增速下行,基建托底

回顧2018年:凈出口拖累GDP增速,投資拉動力較弱。1)前三季度GDP同比增長67%,三季度GDP同比增長65%,低于二季度的67%,和去年同期的68%,創2008年金融危機以來最低點。2)分拆來看,主要系凈出口對GDP增速形成拖累,而投資對GDP增速貢獻較低。

GDP增速明顯放緩

數據來源:公開資料整理

凈出口對GDP增速拖累明顯

數據來源:公開資料整理

展望2019年:出口弱,消費、地產投資、制造業投資增速下行,基建增速有望升溫。受國內GDP增速下行影響消費增速進一步下行,受全球GDP增速下行、PPI下行、貿易摩擦影響出口增速進一步下行,受地產周期下行影響地產投資增速下行,受工業企業利潤增速下行、PPI下行影響制造業投資增速下行,“穩增長”、“補短板”效應下我們預計基建投資增速將企穩回升。

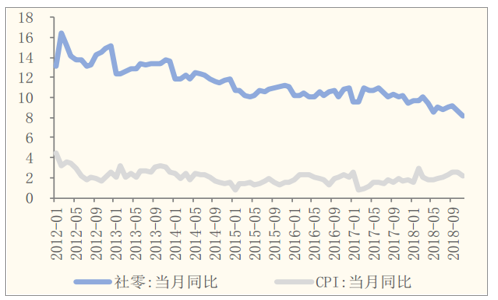

消費:2019年GDP增速下行,消費增速同步下行。1)歷史上社會零售品銷售總額增速與GDP增速、CPI高度相關,GDP增速可以看作消費的“量”,CPI可以看作消費的“價”。2)2012年以來受GDP增速趨緩,社零增速趨緩。2017年3月CPI當月同比從09提升到2018年11月的22%,社零增速從109%回落到81%,社零增速受GDP增速放緩影響較大,我們預計2019年GDP增速下行的作用下,社零增速持續下行。

社零增速與GDP增速、CPI高度相關

數據來源:公開資料整理

2012年以來受GDP增速趨緩,社零增速趨緩

數據來源:公開資料整理

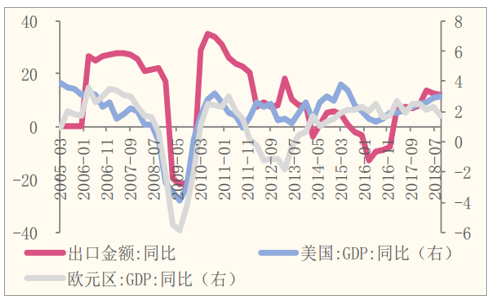

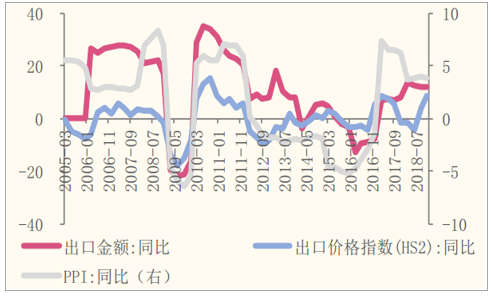

出口:2019年海外GDP增速下行&PPI下行&貿易摩擦,出口增速同步下行。1)歷史上出口金額增速與海外GDP增速、PPI高度相關,海外GDP增速可以看作出口的“量”,PPI可以看作出口的“價”(出口產品以工業品為主),近兩年出口的高增長主要源自于海外GDP的復蘇。2)2016年以來受海外GDP、PPI增速提升,出口增速回升。我們預計2019年海外GDP增速和PPI增速下行的背景下,出口增速下行。3)2018年以來的貿易摩擦是導致出口增速下行的另一個重要原因,7月6日針對340億美元商品加征25%的關稅,8月23日針對160億商品加征25%的關稅;9月24日針對2000億商品加征10%的額外關稅,并稱可能在2019年1月1日起將2000億商品10%的額外關稅提升至25%,在搶出口的背景下2018年9月10月單月出口金額同增14%/16%,但于11月單月出口金額增速下滑至54%。盡管12月初中美領導人就貿易問題達成重要一致(暫緩2019年1月1日起將2000億商品10%的額外關稅提升至25%,并就系列問題進行磋商),考慮中美關系的復雜性,中性預期下預計貿易摩擦作用下出口增速進一步承壓。

出口增速與海外GDP增速相關

數據來源:公開資料整理

出口增速與PPI增速相關

數據來源:公開資料整理

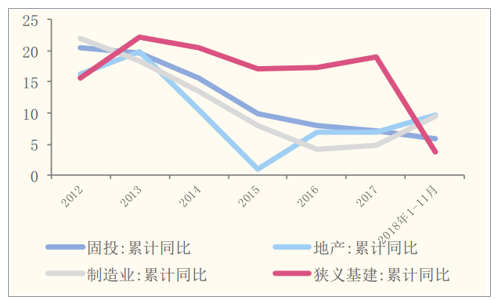

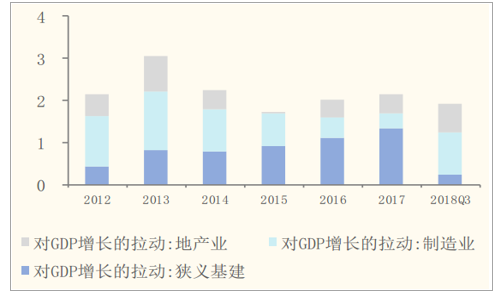

投資:前三季度狹義基建投資對GDP增速拉動僅02%,1)2018年1-11月,固投同增59%,較去年同期下滑13pct,其中地產/制造業投資同增97%/95%,較去年同期提升22/54pct,狹義基建投資同增37%,較去年同期下滑164pct,狹義基建增速大幅下滑。2)2018年前三季度,投資對GDP拉動僅021,較去年同期下滑02pct,根據我們的測算,狹義基建投資對GDP拉動最弱,僅02%,地產投資對和制造業投資回暖對GDP拉動較強。

2018年狹義基建增速斷崖式下滑

數據來源:公開資料整理

狹義基建對GDP拉動最低

數據來源:公開資料整理

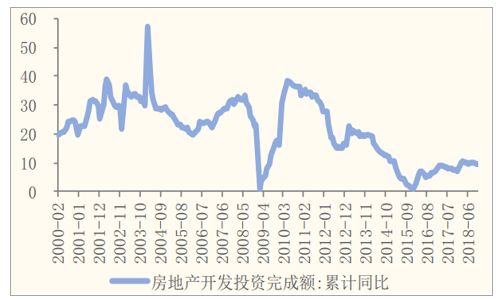

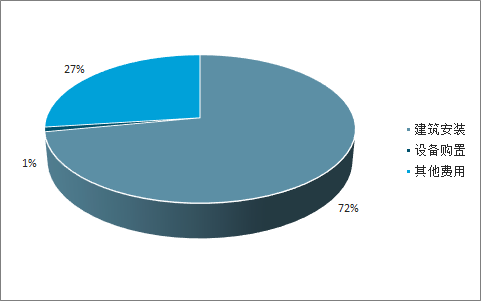

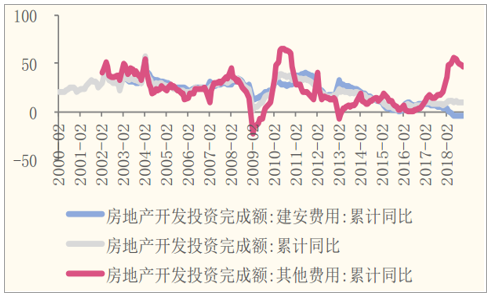

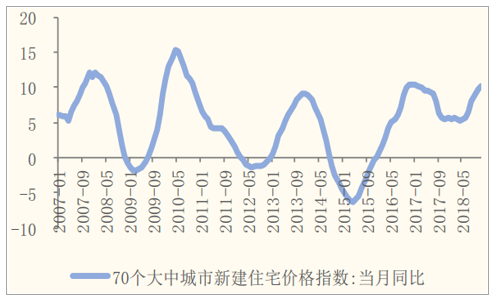

地產投資:拿地放緩,地產投資增速放緩。1)地產投資完成額增速自2015年末觸底反彈,2017年/2018年1-11月地產投資完成額同增7%/10%。2)我們進一步拆解地產投資的構成,地產投資涵蓋筑安裝/設備購置/其他費用三部分,分別約占地產投資的72%/1%/27%,其他費用以土地購置費為主。3)銷售價格:大周期的頂部。從經驗來看,地產的大周期一般3年一輪(以銷售價格增速為指標),棚改效應延緩了這一輪周期,2018年銷售價格持續增長,我們認為目前地產仍處于本輪大周期的頂部。4)土地購置面積增速下行,2019年地產投資-其他費用增速放緩,決定地產投資增速向上承壓。2018年8月以來,土地購置面積單月增速下行,8月/9月/10月/11月土地購置面積單月增速分別為45%/16%/12%/8%,土地購置面積增速下行的背景下,我們預計2019年地產投資-其他費用增速承壓,拖累地產投資增速。5)施工加速,2019年地產投資-建筑安裝費用回暖,支撐地產投資增速向下有底。①新開工:我們預計2019年H1新開工面積增速有支撐,此后逐步回落。預計在土地購置面積高增長的拉動下2019年上半年新開工面積增速仍有一定支撐,之后逐步回落。②施工加速,地產投資-建筑安裝費用增速回暖。一個值得關注的現象是2017年以來新開工面積增速和竣工面積增速呈現背離,上一次新開工面積增速和竣工面積增速的背離出現在2010年,我們認為在房價增長的背景下地產企業囤地是背離的一個重要原因,預計在房價增速回落的背景下,房企為盡快回籠資金,未來施工將加速,2018年11月地產施工面積同增47%,大幅提升,地產投資-建筑安裝費用降幅較10月縮窄03pct至-381%,預計2019年地產投資-建筑安裝費用將回暖。

地產投資自2015年末觸底反彈

數據來源:公開資料整理

地產投資主要為建筑安裝費用、其他費用

數據來源:公開資料整理

2018年其他費用高增長拉動地產投資高增長

數據來源:公開資料整理

目前住宅價格位于大周期的頂部

數據來源:公開資料整理

購置土地面積增速下滑,其他費用增速承壓

數據來源:公開資料整理

施工提速,建筑安裝費用增速回暖

數據來源:公開資料整理

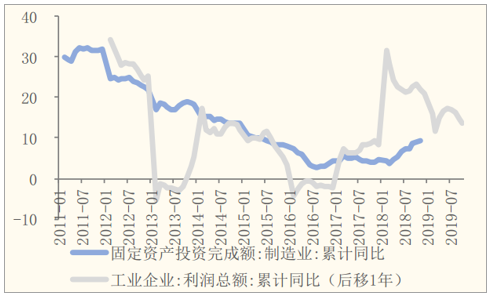

制造業投資:工業企業利潤增速放緩,制造業投資增速放緩。我們認為工業企業利潤總額是制造業投資的重要前瞻指標,2017年以來工業企業利潤高速增長,2017/2018年1-11月工業企業利潤同增21%/14%,2017/2018年1-11月制造業投資同增48%/95%,本輪制造業企業(尤其是上游)的利潤高增長主要得益于供給側改革下的PPI上行,伴隨PPI增速放緩,我們預計在明年PPI下行的背景下,制造業利潤增速下行,制造業投資增速回落。

工業企業利潤總額是制造業投資重要前瞻指標

數據來源:公開資料整理

PPI下行,制造業利潤增速下行

數據來源:公開資料整理

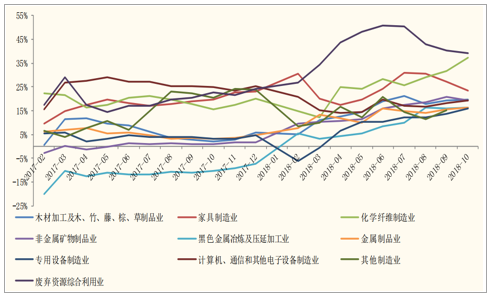

制造業投資增速高于10%的行業主要是受益于供給側改革(合計占制造業總投資37%)

數據來源:公開資料整理

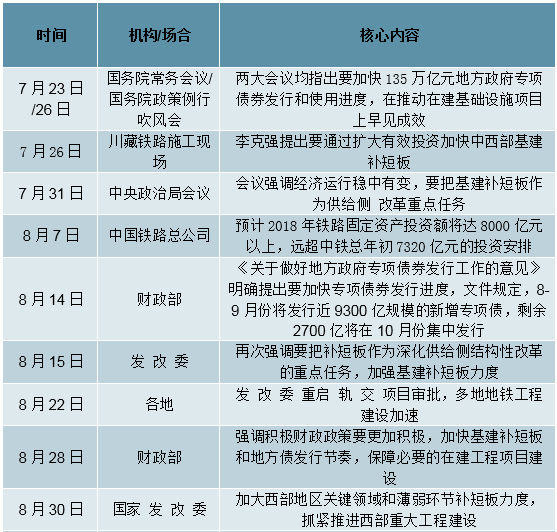

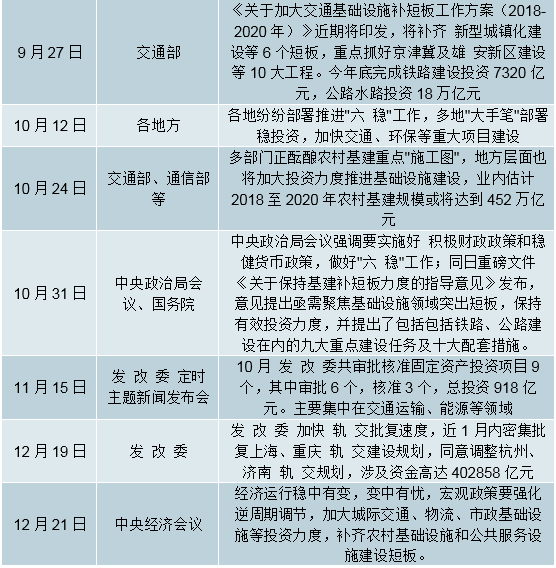

基建投資:“穩增長”背景下,基建投資增速有望升溫。1)歷史上基建一直是政府“穩增長”的利器,2018年1-11月狹義基建增速僅37%,前三季度狹義基建對GDP增速的拉動僅02%,接近歷史最低水平,我們認為本輪基建的增速的斷崖式下滑主要系融資受阻+地方去杠桿。2)自7月31日中央政治局確定“加大基礎設施領域補短板的力度”、“基建穩增長”大方向以來,相關的重磅政策不斷出臺。目前基建增速已“L”型企穩。我們預計在明年“出口弱,消費、地產投資、制造業投資增速下行”的背景下,基建投資增速有望升溫。

歷史上,基建一直是“穩增長”利器

數據來源:公開資料整理

前三季度狹義基建對GDP拉動弱

數據來源:公開資料整理

近期基建穩增長重磅政策匯總

數據來源:公開資料整理

基建補短板資金何處來:PPP&專項債將是重要資金來源

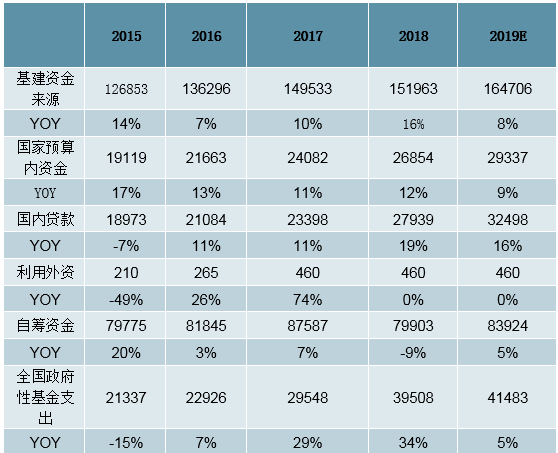

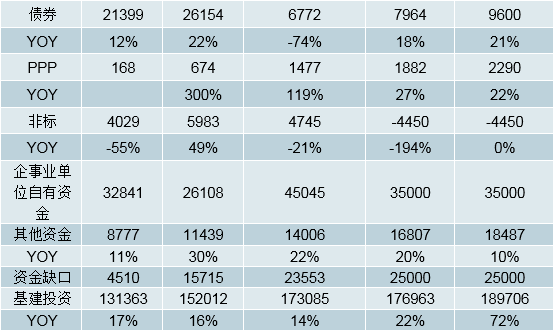

我們預計2019年基建增速約7%,PPP是“基建穩增長”重要資金來源。1)基建資金來源一直是拆解基建投資增速的重要方法,2017年基建資金來源共計15萬億元,其中國家預算內資金(占比16%)、國內貸款(占比16%)、自籌資金(占比59%)是基建資金的重要組成部分。2)回顧2018年:2018年基建增速大幅下滑主要系資管新規下的非標融資大幅收窄和地方政府去杠桿下的基建需求下滑,2018年基建增長的重要動力源自國內貸款高增長(對沖資管新規對社融影響)、全國政府性基金支出高增長(土地出讓收入高增&地方專項債高增)。3)展望2019年:在全國政府性基金支出增速大幅下滑(土地出讓收入大幅下滑)的背景下,PPP項目提速和地方專項債規模提升將是“基建穩增長”的重要支撐,保守預計2019年基建同增72%。4)關于PPP的三種假設:2017/2018年PPP開工率(新開工PPP項目占上一年執行階段未開工的比例)分別為79%/33%,2018年開工率大幅下滑主要系地方政府去杠桿影響,在2019年PPP項目開工率在30%/50%/70%的三種假設下,對應的基建增速達72%/89%/106%,PPP是2019年“基建穩增長”主要資金來源。

預計2019年基建增速約7%(單位:億元)

數據來源:公開資料整理

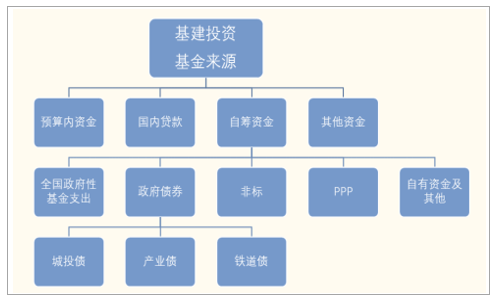

基建投資資金來源

數據來源:公開資料整理

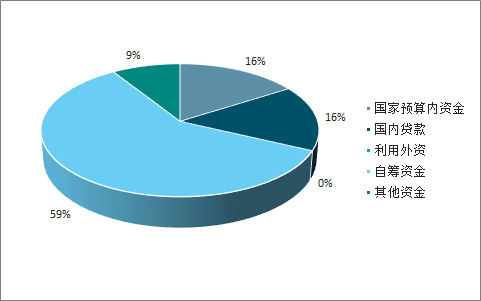

國家預算內資金、自籌資金占比大

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國建筑涂料行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國基建行業市場運行態勢及投資戰略規劃報告

《2026-2032年中國基建行業市場運行態勢及投資戰略規劃報告》共九章,包含中國基建行業市場痛點及產業轉型升級發展布局, 中國基建行業代表性企業案例研究, 中國基建行業市場前景預測及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國基建行業發展現狀分析:助力“新基建”、提升“老基建”,全面完成轉型升級[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)