一、電競(jìng)產(chǎn)業(yè)發(fā)展史

自 1998 年星際爭(zhēng)霸與反恐精英兩款劃時(shí)代的作品面世并進(jìn)入中國(guó)市場(chǎng)以來(lái),電子競(jìng)技已經(jīng)發(fā)展了 20 余年,然而電競(jìng)行業(yè)在國(guó)內(nèi)的發(fā)展并非一帆風(fēng)順:

起步期(1998-2002 年):《反恐精英》與《星際爭(zhēng)霸》在國(guó)內(nèi)發(fā)行,同時(shí)網(wǎng)吧在國(guó)內(nèi)的興起讓大眾有機(jī)會(huì)接觸到優(yōu)秀的電競(jìng)游戲。電視臺(tái)開(kāi)播游戲節(jié)目,如CCTV5《電子競(jìng)技世界》、旅游衛(wèi)視《游戲東西》等。電競(jìng)賽事以第三方賽事為主,其中代表為被稱(chēng)為三大賽事的世界電子競(jìng)技大賽(World Cyber Game,WCG)、職業(yè)電子經(jīng)濟(jì)聯(lián)盟(Cyberathlete Professional League,CPL)、電子競(jìng)技世界杯(Esport World Cup,ESWC)。2003 年 11 月,國(guó)家體育總局承認(rèn)電子競(jìng)技為中國(guó)正式開(kāi)展的第 99 個(gè)體育運(yùn)動(dòng)項(xiàng)目,電子競(jìng)技正式進(jìn)入大眾視野。

探索期(2003-2008): 2004 年 4 月,廣電總局發(fā)布《關(guān)于禁止播出電視網(wǎng)絡(luò)游戲類(lèi)節(jié)目的通知》,明確規(guī)定“各級(jí)廣播電視播出機(jī)構(gòu)一律不得開(kāi)設(shè)電腦網(wǎng)絡(luò)游戲類(lèi)欄目,不得播出電腦網(wǎng)絡(luò)游戲節(jié)目”。該禁令意味著電競(jìng)無(wú)法依靠傳統(tǒng)的體育賽事變現(xiàn)模式,即通過(guò)游戲以及賽事的關(guān)注度吸引廣告贊助來(lái)變現(xiàn)。雖然當(dāng)時(shí)電競(jìng)行業(yè)里程碑式事件頻出,例如李曉峰 sky 在 2005 年與 2006 年兩奪 WCG 魔獸項(xiàng)目世界冠軍,也極大的吸引了公眾對(duì)電競(jìng)的關(guān)注度,然而電競(jìng)始終無(wú)法突破廣電的禁令,行業(yè)陷入低潮期。

成長(zhǎng)期(2009-2013):隨著《英雄聯(lián)盟》、《Dota 2》等爆款電競(jìng)游戲在國(guó)內(nèi)上線(xiàn),電競(jìng)行業(yè)也出現(xiàn)了新的機(jī)遇,電競(jìng)游戲全面轉(zhuǎn)向網(wǎng)游化。與此同時(shí)游戲廠(chǎng)商開(kāi)始舉辦第一方賽事,其中代表是 DOTA2 國(guó)際邀請(qǐng)賽(The International DOTA2Championships,TI)以及英雄聯(lián)盟全球總決賽(League of Legend WorldChampionship),第一方賽事獎(jiǎng)金遠(yuǎn)超第三方賽事,如 TI 1 總獎(jiǎng)金額為 160 萬(wàn)美元,而 WCG 2011 總獎(jiǎng)金額為 26 萬(wàn)美元。高昂的獎(jiǎng)金也吸引了更優(yōu)秀的隊(duì)伍以及更多的觀(guān)眾。

成熟期:(2014-至今), 其標(biāo)志為直播平臺(tái)的興起以及玩家觀(guān)看游戲直播習(xí)慣的養(yǎng)成讓電競(jìng)內(nèi)容有了大規(guī)模傳播的渠道,完善了電競(jìng)產(chǎn)業(yè)鏈。與此同時(shí)政府順應(yīng)經(jīng)濟(jì)轉(zhuǎn)型趨勢(shì)開(kāi)始支持電競(jìng)行業(yè)發(fā)展,鼓勵(lì)企業(yè)舉辦電競(jìng)賽事,其中代表為國(guó)家體育總局信息中心主辦,網(wǎng)映文化承辦的全國(guó)電子競(jìng)技公開(kāi)賽(NESO)以及由銀川市政府、銀川圣地國(guó)際游戲投資有限公司聯(lián)合舉辦的世界電子競(jìng)技大賽(WCA)。在變現(xiàn)渠道的暢通以及政府支持下,電競(jìng)行業(yè)實(shí)現(xiàn)持續(xù)高速發(fā)展。

關(guān)于電競(jìng)作為運(yùn)動(dòng)項(xiàng)目的認(rèn)同度調(diào)研

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、行業(yè)現(xiàn)狀

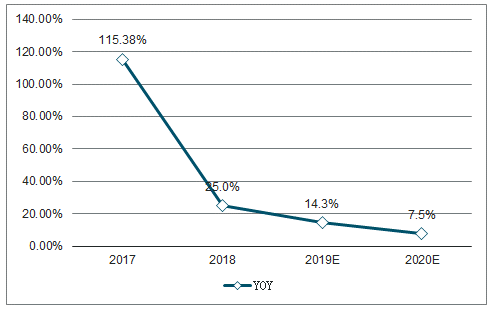

近年來(lái)電競(jìng)產(chǎn)業(yè)的發(fā)展在財(cái)務(wù)數(shù)據(jù)上體現(xiàn)明顯,2018 年電競(jìng)行業(yè)營(yíng)收同比增長(zhǎng)33.2%,遠(yuǎn)超整體游戲行業(yè)的 5.32%;電競(jìng)用戶(hù)數(shù) 2018 年達(dá)到 3.5 億人,同比

增長(zhǎng) 25%,其增速也同樣遠(yuǎn)超游戲用戶(hù)同比增速的 7.4%。

2016-2020年中國(guó)電競(jìng)市場(chǎng)規(guī)模及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2017-2020年電競(jìng)用戶(hù)數(shù)YOY及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

三、產(chǎn)業(yè)鏈

經(jīng)過(guò)多年發(fā)展,電競(jìng)產(chǎn)業(yè)鏈已成型,主要分為:游戲授權(quán)—賽事參與—賽事執(zhí)行—內(nèi)容制作—內(nèi)容傳播,再輔以監(jiān)管部門(mén)對(duì)賽事以及內(nèi)容的監(jiān)管,電競(jìng)贊助、教育培訓(xùn)等。

伴隨著 2011 年 MOBA 類(lèi)游戲的風(fēng)靡,以及此時(shí)正值第三方賽事的衰退期,兩大MOBA 游戲第一方賽事,《英雄聯(lián)盟》的 S 聯(lián)賽與《Dota 2》的 TI 賽事都與當(dāng)年成立。由于游戲廠(chǎng)商掌握游戲版權(quán)和大量用戶(hù),在舉辦電競(jìng)賽事中獨(dú)具優(yōu)勢(shì),第一方電競(jìng)賽事迅速發(fā)展起來(lái)。

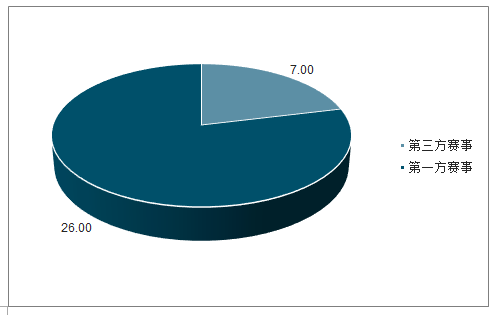

隨著游戲熱度的持續(xù)以及直播平臺(tái)的興起,舉辦賽事的影響力極具擴(kuò)大,并且盈利能力也有所提高,同還能維持自家游戲的生命周期,游戲廠(chǎng)商自然是不愿意放過(guò)這塊高速增長(zhǎng)的市場(chǎng),投入逐年提高。在第一方賽事的規(guī)模和影響力也實(shí)現(xiàn)了對(duì)第三方賽事的超越。我們統(tǒng)計(jì)了 2018 年全球所有獎(jiǎng)金總額超過(guò)百萬(wàn)以上的賽事,共 33項(xiàng),其中第一方賽事占據(jù)絕對(duì)優(yōu)勢(shì),達(dá)到 26 項(xiàng)。可以說(shuō)目前電競(jìng)市場(chǎng)是游戲廠(chǎng)商為主導(dǎo)的第一方賽事處于舞臺(tái)中央。

2018 年獎(jiǎng)金總額百萬(wàn)以上賽事的類(lèi)型比例

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

隨著電競(jìng)賽事以及俱樂(lè)部的商業(yè)價(jià)值逐漸凸顯,不同背景的資本新血注入電競(jìng)俱樂(lè)部。與已經(jīng)成名的電競(jìng)俱樂(lè)部不同,新入局的玩家往往背后跟隨著實(shí)力雄厚的產(chǎn)業(yè)資源。俱樂(lè)部的不同資源也帶動(dòng)了他們?cè)趦?nèi)容上的升級(jí)與變化。而相關(guān)的賽事也通過(guò)各個(gè)俱樂(lè)部與各大品牌主們產(chǎn)生直接聯(lián)系,吸引更多商業(yè)資源,從而提升雙方的商業(yè)價(jià)值。

四、政府助力

在看到電競(jìng)賽事帶來(lái)的巨大流量與商業(yè)價(jià)值后,國(guó)內(nèi)多個(gè)城市都在積極發(fā)展電競(jìng)產(chǎn)業(yè), 2019 年 6 月 18 日,上海市政府發(fā)布《促進(jìn)電子競(jìng)技產(chǎn)業(yè)健康發(fā)展 20 條意見(jiàn)》,力爭(zhēng) 3 至 5 年內(nèi)全面建成“世界電競(jìng)之都”,規(guī)劃中明確指出:“要舉辦一批專(zhuān)業(yè)性強(qiáng)、認(rèn)可度高、具有國(guó)際影響力的電競(jìng)頂級(jí)賽事,建成一批業(yè)態(tài)集聚的電競(jìng)園區(qū)和功能健全的電競(jìng)場(chǎng)館,培育一批專(zhuān)業(yè)技能突出的電競(jìng)高端人才。”

對(duì)于政府而言,在電競(jìng)產(chǎn)業(yè)鏈上的主要發(fā)力點(diǎn),還是在賽事的舉辦與執(zhí)行以及電競(jìng)教育上,這也是政府角度最容易做也最順手的方面。但是賽事做大做強(qiáng)的同時(shí),隨著關(guān)注度的提升,其正向影響也將輻射到整個(gè)產(chǎn)業(yè)鏈。

2018-2019年國(guó)內(nèi)部分城市出臺(tái)關(guān)于支持電競(jìng)行業(yè)的政策

時(shí)間 | 支持政策 |

2018年4月 | 杭州下城區(qū)政府推出了“電競(jìng) 16 條”政策,全力吸引電競(jìng)數(shù)娛相關(guān)企業(yè)落戶(hù),為電競(jìng)數(shù)娛小鎮(zhèn)的發(fā)展保駕護(hù)航。 其中,不僅要設(shè)立總額一億元的電競(jìng)數(shù)娛小鎮(zhèn)產(chǎn)業(yè)發(fā)展專(zhuān)項(xiàng)資金,還要對(duì)入駐小鎮(zhèn)的電競(jìng)數(shù)娛初創(chuàng)企業(yè)給予辦 公用房、人才用房、場(chǎng)館建設(shè)運(yùn)營(yíng)、承辦賽事等各項(xiàng)補(bǔ)貼,以及參賽、企業(yè)上市、創(chuàng)新研發(fā)等各項(xiàng)獎(jiǎng)勵(lì)。 |

2018年7月 | 北京市政府應(yīng)發(fā)《關(guān)于推進(jìn)文化創(chuàng)意產(chǎn)業(yè)創(chuàng)新發(fā)展的意見(jiàn)》,文中指出支持舉辦高品質(zhì)、國(guó)際性的電子競(jìng)技大賽, 促進(jìn)電競(jìng)直播等網(wǎng)絡(luò)游戲產(chǎn)業(yè)健康發(fā)展。 |

2018年8月 | 西安市政府發(fā)布《西安曲江新區(qū)關(guān)于支持電競(jìng)游戲產(chǎn)業(yè)發(fā)展的若干政策》,電競(jìng)企業(yè)最高獎(jiǎng)勵(lì)一個(gè)億 |

2019年6月 | 上海市政府發(fā)布《促進(jìn)電子競(jìng)技產(chǎn)業(yè)健康發(fā)展 20 條意見(jiàn)》,力爭(zhēng) 3 至 5 年內(nèi)全面建成“世界電競(jìng)之都” |

2019年6月 | 在 2019 全球電競(jìng)運(yùn)動(dòng)領(lǐng)袖峰會(huì)暨騰訊電競(jìng)年度發(fā)布會(huì)上,海南省旅游和文化廣電體育廳對(duì)外發(fā)布了“海六條”, 在資金、人才、稅收、出入境、賽事審批和傳播等六個(gè)方面推動(dòng)制定相應(yīng)政策,以支持海南電競(jìng)產(chǎn)業(yè)發(fā)展。 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

五、全球電競(jìng)現(xiàn)狀

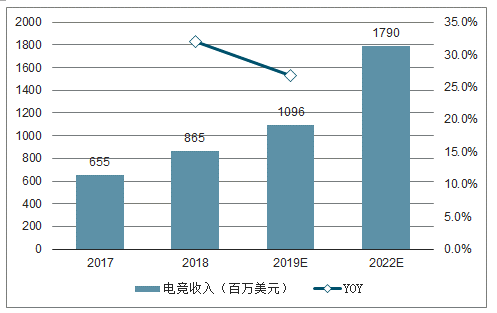

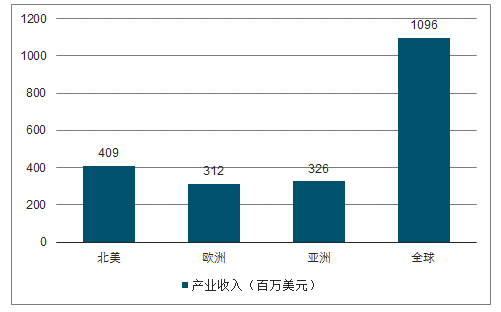

從世界范圍來(lái)說(shuō),電競(jìng)產(chǎn)業(yè)也正處于發(fā)展的快車(chē)道,2018 年電競(jìng)產(chǎn)業(yè)收入 8.65 億美元,同比增速達(dá)到 32%,根據(jù)調(diào)查數(shù)據(jù)預(yù)計(jì),2019 年全球電競(jìng)產(chǎn)業(yè)收入將首次突破 10 億美元大關(guān)。需要說(shuō)明的是,Newzoo 并未將競(jìng)技游戲內(nèi)收入計(jì)入電競(jìng)收入之中,僅統(tǒng)計(jì)電競(jìng)產(chǎn)業(yè)的版權(quán)銷(xiāo)售、門(mén)票周邊、廣告、贊助以及游戲發(fā)行收入,與上文艾瑞咨詢(xún)統(tǒng)計(jì)的電競(jìng)生態(tài)收入口徑類(lèi)似。北美、歐洲、亞洲是電競(jìng)收入最主要來(lái)源地區(qū),合計(jì)占全球電競(jìng)收入的 95.5%。

從電競(jìng)收入結(jié)構(gòu)來(lái)看,各地區(qū)也不盡相同,其中亞洲電競(jìng)產(chǎn)業(yè)的版權(quán)銷(xiāo)售明顯低于其他地區(qū),相比于歐美成熟的電競(jìng)市場(chǎng),亞洲市場(chǎng),特別是中國(guó)市場(chǎng)還存在下游播出渠道較為單一等問(wèn)題,未來(lái)隨著短視頻渠道的擴(kuò)展以及電視渠道的逐漸放開(kāi),賽事版權(quán)收入將有較大的提升空間,將持續(xù)利好賽事的執(zhí)行方。

2017-2022年全球電競(jìng)產(chǎn)業(yè)收入及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019年電競(jìng)產(chǎn)業(yè)收入按地區(qū)分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

六、電競(jìng)行業(yè)趨勢(shì)

目前電競(jìng)賽事項(xiàng)目的設(shè)置并沒(méi)有充分享受到手游普及的紅利,電競(jìng)項(xiàng)目中手游的比例與其玩家對(duì)手游的關(guān)注度不匹配,未來(lái)隨著手游賽事的增加,電競(jìng)用戶(hù)的覆蓋面將會(huì)有所提高。

在目前的游戲市場(chǎng)上,手機(jī)移動(dòng)端是毫無(wú)疑問(wèn)的主流使用終端。從收入角度而言,目前手游占據(jù)了絕對(duì)優(yōu)勢(shì),2019 年 Q1,中國(guó)網(wǎng)絡(luò)游戲單季度營(yíng)收為 679 億元,其中 68%為手游貢獻(xiàn)。從用戶(hù)數(shù)角度來(lái)看,自從 2017 年 Q3 手游用戶(hù)數(shù)超過(guò)端游以來(lái),兩者差距也在逐漸擴(kuò)大,2019 年 Q1 手游用戶(hù)達(dá)到 4.83 億人,超過(guò)端游 1.2億人。

2017Q1-2019Q1中國(guó)端游及手游用戶(hù)數(shù)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

與此同時(shí)有一個(gè)問(wèn)題需要厘清,目前同一類(lèi)型的端游與手游玩法相似,比如《英雄聯(lián)盟》與《王者榮耀》、《絕地求生》與《和平精英》,是否存在手游用戶(hù)會(huì)更多關(guān)注同類(lèi)型端游的賽事與節(jié)目。我們認(rèn)為,手游的關(guān)注度是不能完全嫁接到端游上的。選取了 2019 年 5 月 22 日至 6 月 22 日,所有直播平臺(tái)游戲直播開(kāi)播數(shù)前十名。其中手游 4 款,手游數(shù)量比例遠(yuǎn)超前述的賽事項(xiàng)目設(shè)置,并且排名前二的是手游《王者榮耀》與《和平精英》,其開(kāi)播數(shù)遠(yuǎn)超 2-10 名之和,玩家的關(guān)注點(diǎn)還是更多聚焦在手游上。

針對(duì)用戶(hù)觀(guān)看電競(jìng)直播目的的調(diào)查也表明,47.2%的用戶(hù)是為了學(xué)習(xí)游戲技巧,而手游與端游在操作上差別較大,也說(shuō)明了在大的手游玩家基數(shù)下,針對(duì)于手游的電競(jìng)直播需求是比較旺盛的,并且這種需求是不能在端游與手游之間轉(zhuǎn)化的。

隨著賽事知名度的提高,以及俱樂(lè)部?jī)?yōu)秀的成績(jī),提供贊助的廠(chǎng)商也日益多元化,早期俱樂(lè)部贊助商均為游戲相關(guān)行業(yè)的公司,如硬件商、游戲廠(chǎng)商等等,但目前知名俱樂(lè)部的贊助商中包括食品品牌、日化品牌、服裝品牌、豪華汽車(chē)品牌等跳出電競(jìng)范疇的品牌商,這些多樣化的品牌贊助,背后的邏輯還是是廠(chǎng)商對(duì)電競(jìng)覆蓋人群的廣泛化以及電競(jìng)用戶(hù)的消費(fèi)能力具有信心。

與海外相比,國(guó)內(nèi)電競(jìng)行業(yè)在產(chǎn)業(yè)鏈下游的內(nèi)容傳播上仍有較大的提升空間,當(dāng)然這其中有監(jiān)管層面的影響,除此之外,其他渠道如短視頻等,也在積極開(kāi)拓,有望進(jìn)一步提升電競(jìng)內(nèi)容的流量。

七、短視頻開(kāi)拓新電競(jìng)內(nèi)容

始于 2018 年初的短視頻爆發(fā)是近年來(lái)移動(dòng)互聯(lián)網(wǎng)行業(yè)的標(biāo)志性事件,短視頻也是目前移動(dòng)互聯(lián)網(wǎng)總使用時(shí)長(zhǎng)增長(zhǎng)的主要貢獻(xiàn)點(diǎn)。經(jīng)過(guò)一年多的發(fā)展短視頻行業(yè)逐漸進(jìn)入增長(zhǎng)平穩(wěn)期,截至 2018 年 9 月,對(duì)于視頻類(lèi)應(yīng)用使用時(shí)長(zhǎng)分布來(lái)看,長(zhǎng)視頻與短視頻平分秋色,人均日使用時(shí)長(zhǎng)都在 26 分鐘左右。

目前頭部短視頻平臺(tái)的快手已有大量電競(jìng)內(nèi)容上線(xiàn),覆蓋了大多數(shù)熱門(mén)游戲項(xiàng)目,同時(shí)快手也開(kāi)拓了直播業(yè)務(wù),對(duì)主播陣容以及賽事內(nèi)容進(jìn)行投資,并且聯(lián)合香蕉傳媒推出了絕地求生自有賽事,自此短視頻平臺(tái)與直播平臺(tái)可以互相導(dǎo)流。

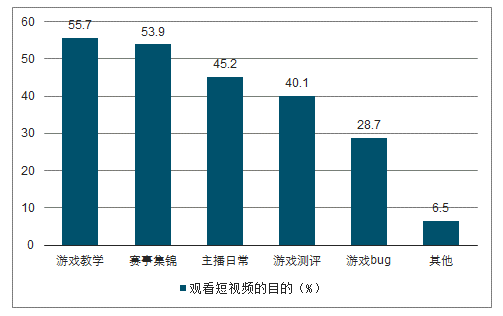

從電競(jìng)用戶(hù)角度而言,通過(guò)碎片化時(shí)間觀(guān)看電競(jìng)短視頻的習(xí)慣也正在逐漸養(yǎng)成,有76%的用戶(hù)會(huì)觀(guān)看電競(jìng)短視頻,并且觀(guān)看的目的前兩名分別為游戲教學(xué)與賽事集錦,一是為了學(xué)習(xí)進(jìn)步,一是為了休閑消遣。

電競(jìng)用戶(hù)觀(guān)看短視頻的目的

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

短視頻在電競(jìng)內(nèi)容上的布局將與目前主流分發(fā)渠道的直播平臺(tái)產(chǎn)生競(jìng)爭(zhēng),但同時(shí),短視頻碎片化的消費(fèi)方式也與游戲直播長(zhǎng)時(shí)間的觀(guān)看在用戶(hù)需求上存在互補(bǔ),另一方面,直播中大量的精彩內(nèi)容可以通過(guò)短視頻方式更為廣泛的傳播,從而將短視頻用戶(hù)轉(zhuǎn)化為電競(jìng)用戶(hù)。就對(duì)于電競(jìng)行業(yè)的總體影響而言,短視頻渠道開(kāi)拓新的流量來(lái)源,在電競(jìng)產(chǎn)業(yè)鏈上,無(wú)論是對(duì)游戲、俱樂(lè)部還是賽事均提升了曝光度,進(jìn)而提升了三者的商業(yè)價(jià)值。

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的 《2019-2025年中國(guó)電競(jìng)行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及戰(zhàn)略咨詢(xún)研究報(bào)告》

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2022-2028年中國(guó)電競(jìng)行業(yè)市場(chǎng)深度評(píng)估及投資前景預(yù)測(cè)報(bào)告

《2022-2028年中國(guó)電競(jìng)行業(yè)市場(chǎng)深度評(píng)估及投資前景預(yù)測(cè)報(bào)告》共十二章,包含電競(jìng)行業(yè)投資環(huán)境分析,電競(jìng)行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),電競(jìng)行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![研判2024!中國(guó)電競(jìng)行業(yè)發(fā)展現(xiàn)狀及趨勢(shì)分析:電競(jìng)用戶(hù)規(guī)模增長(zhǎng),企業(yè)出海布局加快 [圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![騰訊旗下企鵝電競(jìng)宣布退市,6月7日終止運(yùn)營(yíng)[圖]](http://img.chyxx.com/general_thumb/news/25.png?x-oss-process=style/w320)

![EDG奪冠!EDG斬獲了首屆亞運(yùn)會(huì)電競(jìng)項(xiàng)目金牌,奪得LOL全球總決賽的冠軍![圖]](http://img.chyxx.com/2021/11/34916VF70A_m.jpg?x-oss-process=style/w320)

![2020全球及中國(guó)電競(jìng)運(yùn)動(dòng)市場(chǎng)分析概括:加速出海將成為中國(guó)電競(jìng)產(chǎn)業(yè)的必然選擇[圖]](http://img.chyxx.com/2021/10/C0532WX3G8_m.png?x-oss-process=style/w320)