一、國外軸承

1883 年,F(xiàn)AG(現(xiàn)為舍弗勒公司品牌)創(chuàng)始人弗里德里希·費舍爾提出了使用合適的生產(chǎn)機器磨制大小相同、圓度準確的鋼球的主張。這奠定了創(chuàng)建獨立的軸承工業(yè)的基礎(chǔ)。1895 年,亨利·鐵姆肯設(shè)計出第一個圓錐滾子軸承,三年后獲得了專利并成立 Timken(鐵姆肯)公司。1907 年,SKF 軸承工廠的斯文·溫奎斯特設(shè)計了最早的現(xiàn)代自調(diào)心球軸承。

兩次世界大戰(zhàn)刺激了軍事工業(yè)的發(fā)展,軸承軍事工業(yè)中的地位日益顯著,軸承廣泛用于汽車、飛機、坦克裝甲車、機床、儀器、儀表、自行車、縫紉機等眾多領(lǐng)域。第二次世界大戰(zhàn)時期,一大批軸承廠在各國先后出現(xiàn)。現(xiàn)代科技的發(fā)展更是促進了軸承技術(shù)的革新發(fā)展。經(jīng)過 130 年的積累,國外的軸承行業(yè)已經(jīng)非常成熟,性能、精度,日益成熟完善。

中國的軸承工業(yè),從無到有也只有四十年的時間,起步遠遠晚于西方先進國家。國內(nèi)的軸承制造技術(shù)隨著社會發(fā)展,其類型與規(guī)格都逐漸與國際實現(xiàn)了接軌,生產(chǎn)流水線也較為全面。但是由于起步晚,我國軸承行業(yè)明顯落后于國際先進水平,雖然出口量大,但是以中低端產(chǎn)品為主,高端軸承大量進口。

根據(jù)海關(guān)統(tǒng)計的滾動軸承進出口的數(shù)額可以看出,軸承的出口高于進口,同時進口和出口雙雙增加,出口突破 340 億人民幣。中國軸承進出口的雙雙增加,也顯示了軸承行業(yè)穩(wěn)定的需求和發(fā)展。而中國制造的出口大部分屬于中低端產(chǎn)品,高端產(chǎn)品對進口的依賴性較高。觀察我國軸承銷售量和進口的關(guān)系可以發(fā)現(xiàn),兩者之間存在比較明顯的正相關(guān),說明我國軸承市場對進口有很大的依賴性。

八十年代起世界大型軸承公司開始在中國投資設(shè)廠,擴大銷售,國內(nèi)的企業(yè)也接到各大軸承公司的初級產(chǎn)品訂單,存在對外商的依賴性。

二、國內(nèi)軸承

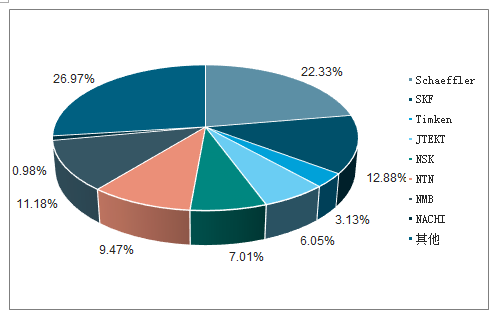

世界軸承市場70%以上的份額,被十大跨國軸承集團公司所分享。其中占全球市場 23%的美國、21%的歐盟以及 19%的日本基本由日本 NSK 等五大公司、瑞典SKF 公司、德國 FAG 等兩家公司、美國 Timken 等幾家公司所主導(dǎo)。同時,世界軸承行業(yè)的高端市場被上述企業(yè)所壟斷,而中低檔市場則主要集中于中國。

八大軸承企業(yè)世界規(guī)模占比

數(shù)據(jù)來源:公開資料整理

從國內(nèi)軸承行業(yè)收入規(guī)模和增長率也可以看出國內(nèi)軸承行業(yè)在 15 年以來,收入規(guī)模不斷擴大,營業(yè)收入的增長率持續(xù)加大,保持了良好的增長勢頭。毛利率和凈利率的提高來自企業(yè)管理效率的提高,更來源于國內(nèi)軸承企業(yè)開發(fā)高端市場,爭取更高的收益,而不只是中低端產(chǎn)業(yè)中的低利潤加工商。

三、政策推動

“十三五”時期,中國政策的導(dǎo)向仍將繼續(xù)引導(dǎo)資本投向軸承行業(yè)的重點領(lǐng)域,帶動軸承行業(yè)向高精度、高技術(shù)含量和高附加值產(chǎn)品傾斜,加速軸承行業(yè)的升級。在軌道交通、醫(yī)療器械、新能源、航空航天、汽車輕量化等各個領(lǐng)域發(fā)展的帶動下,中國高端軸承鑄造行業(yè)水平將得到明顯提高。隨著全球制造業(yè)重心向中國轉(zhuǎn)移,中國高端軸承行業(yè)發(fā)展有了強大動力,對國內(nèi)高端軸承制造商要求也越來越高。當下中國軸承鑄造行業(yè)必須著眼提高產(chǎn)品檔次和降低制造成本,實現(xiàn)從“大”向“強”的戰(zhàn)略轉(zhuǎn)變。

國家相關(guān)法律法規(guī)及政策

部門 | 法律法規(guī)及政策 | 相關(guān)內(nèi)容 |

國務(wù)院 | 《中國制造 2025》 | 重點發(fā)展領(lǐng)域中,高檔數(shù)控機床和機器人,航空航天設(shè)備,先進軌道 交通設(shè)備,節(jié)能與新能源汽車,農(nóng)機裝備等領(lǐng)域都是對軸承行業(yè)有良 好支持作用的行業(yè) |

全國人民代 表大會 | 《中華人民共和國國 民經(jīng)濟和社會發(fā)展第 十三個五年規(guī)劃綱要》 | 大力推進先進半導(dǎo)體、機器人、增材制造、智能系統(tǒng)、新一代航空裝 備、空間技術(shù)綜合服務(wù)系統(tǒng)、智能交通、精準醫(yī)療、高效儲能與分布 式能源系統(tǒng)、智能材料、高效節(jié)能環(huán)保、虛擬現(xiàn)實與互動影視等新興 前沿領(lǐng)域創(chuàng)新和產(chǎn)業(yè)化,形成一批新增長點。 |

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國軸承行業(yè)市場運營態(tài)勢及未來發(fā)展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國推力調(diào)心滾子軸承行業(yè)市場全景評估及發(fā)展前景研判報告

《2025-2031年中國推力調(diào)心滾子軸承行業(yè)市場全景評估及發(fā)展前景研判報告 》共十章,包含中國推力調(diào)心滾子軸承行業(yè)重點企業(yè)推薦,2025-2031年中國推力調(diào)心滾子軸承行業(yè)發(fā)展前景和投資機會透視,中國推力調(diào)心滾子軸承行業(yè)研究總結(jié)及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢