1、固投數據相對穩定,基建、房建邊際向上

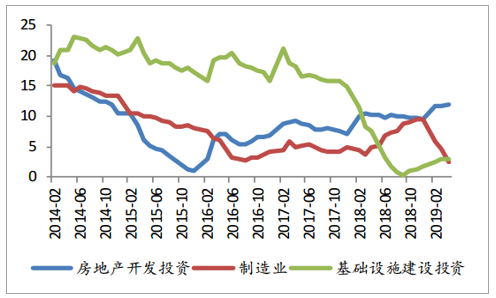

2019年1-4月全國固定資產投資155747億元,同比增長61%,受制造業拖累較1-3月增速下降02pct,但整體趨勢維持相對穩定增速;其中基建與地產投資溫和復蘇,制造業繼續回落。

固投累計值及增速

數據來源:公開資料整理

三大細分子行業投資增速

數據來源:公開資料整理

基建:托底作用顯現,低基數效應下后續有望繼續回升。

2019年1-4月,廣義基建累計投資41萬億,同增30%,增速較前三個月微增01pct;狹義基建累計投資35萬億,同增44%,增速與前三個月持平。整體來看基建投資延續了溫和復蘇的態勢。

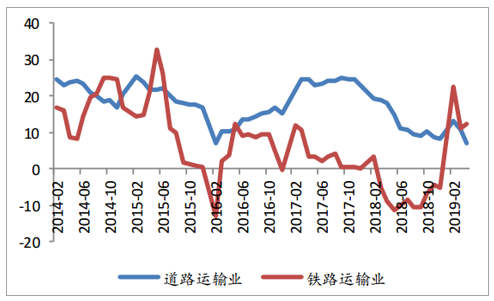

分項目來看,交通運輸投資增速仍處領先位置,電力熱力燃氣及水利則略有增長。2019年1-4月,電力熱力燃氣/交通運輸/水利環境投資累計同比增速分別為05%/65%/01%,較前三個月分別變動-02pct/00pct/01pct。交運細分項目中,道路和鐵路運輸業固投累計額增速較年初均有所回落,但鐵路投資額增速仍處于近五年較高水平。

2018年4月后基建投資增速連續快速下滑,直至9月才出現反彈,因此5月-9月整體來看基數較低。前期基建補短板政策落地有望在投資數據有所反映,加上融資端數據仍較好,基建投資預計在二季度增速有望保持復蘇態勢。

基建主要項目投資增速

數據來源:公開資料整理

交運細分項目投資增速

數據來源:公開資料整理

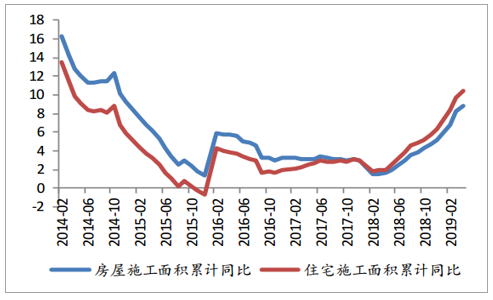

地產:投資增速保持韌性,后續施工或向竣工端轉化

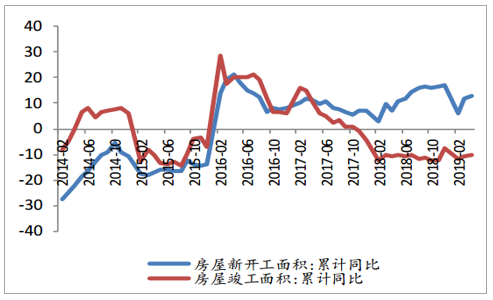

房地產開發投資34217億元,同比增長119%,較1-3月增速提升01pct;1-4月房地產新開工、竣工增速剪刀差依舊較大,分別為131%、-103%,較前三個月分別變動12pct和05pct。一般來說,竣工滯后銷售2-3年,滯后新開工1-2年。但近三年新開工增速均保持在7%以上,而竣工增速則趨勢下行甚至呈現負增長。2018年竣工和新開工剪刀差逐漸擴大,我們認為這或與去年下半年融資收緊下,地產公司多采取預售政策,加快新盤開工,但在收到預售款后又因資金限制放慢施工進度有關,這一形勢繼續延續至今年一季度。今年以來地產公司融資邊際相對向好,我們預計在地產施工面積增速繼續保持增勢的背景下,施工面積向竣工面積轉化為大概率事件,2019年上半年竣工面積增速有望得到改善。

房地產開發投資完成額累計額及增速

數據來源:公開資料整理

地產新開工和竣工面積增速剪刀差擴大

數據來源:公開資料整理

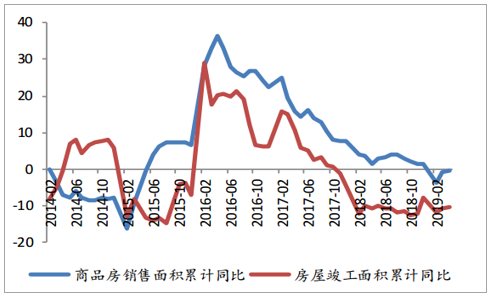

地產竣工增速和銷售增速近幾年變化趨同

數據來源:公開資料整理

地產施工面積累計同比增速

數據來源:公開資料整理

2建筑行業業績

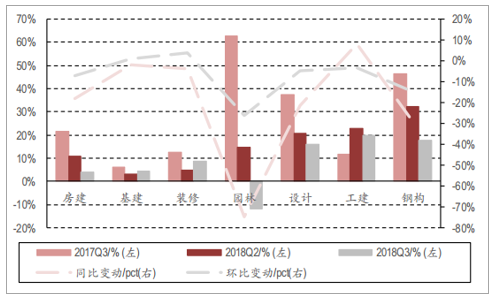

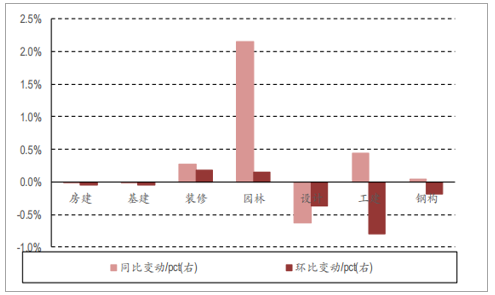

細分板塊業績普遍下滑,園林與鋼構受行業性因素下滑明顯:分細分行業來看,不同行業均有明顯的業績下滑。其中生態園林業績下滑最為明顯。在去杠桿影響下,依靠資金面進行擴張的園林板塊資金遭遇瓶頸,業績增速收到較大制約。營收同比增速從2017年三季度的6297%下降到2018年年中的1452%再下滑到2018年三季度的-1168%,同比增速累計下滑7465個百分點;利潤同比增速從2017年三季度的7542%下降到年中的326%再下降到2018年三季度的-5931%,增速累計下滑13473個百分點。業績同樣下滑比較明顯的是鋼構行業,一方面2018年建筑工業化概念弱化,另一方面鋼材由于供給側改革也經歷了價格的上漲,提升結構造價,鋼構企業本身利潤也被擠壓。2017年三季度至2018年三季度,鋼構行業累計營收增速下滑2898個百分點,利潤增速累計下滑7411個百分點。其他板塊工業建筑與基建、房建業績表現相對較好:工業建筑業績提升主要受益于上游行業由于供給側改革盈利提升,進行產能臵換,固定資產投資額有所增加。基建宏觀數據2018年下探明顯,但主要上市公司業績影響相對較小。從2017年三季度到2018年三季度,基建板塊公司營收增速下滑164個百分點,利潤增速提升696%個百分點;工業建筑板塊營收增速提升820個百分點,利潤增速減少983個百分點。房屋建筑板塊受益新開工面積持續提升,2017年三季度至2018年三季度利潤增速同比提升2632個百分點。

細分行業營收增速與變化情況

數據來源:公開資料整理

細分行業利潤增速與變化情況

數據來源:公開資料整理

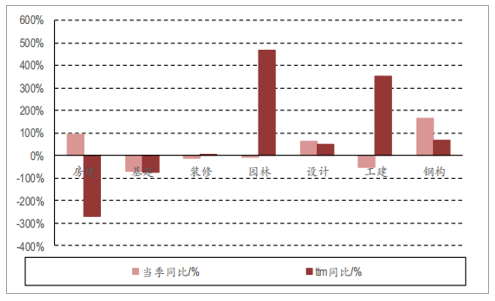

行業現金流有所分化,房間板塊現金流下滑較為明顯:細分行業現金流有所分化。累計最近四季度來看,房屋建筑板塊現金流下滑明顯,主要原因是房企資金趨緊,對建筑企業拖欠賬款金額明顯增加。這一點可以在房企融資中對應付施工款項數據得以印證。上市企業主要為房屋建筑企業龍頭,議價能力方面稍微較高,預計全行業來看工程款拖欠現象將非常普遍。2018年園林與工業建筑現金流較好的主要原因是2017年行業數據基數較小導致高增長。

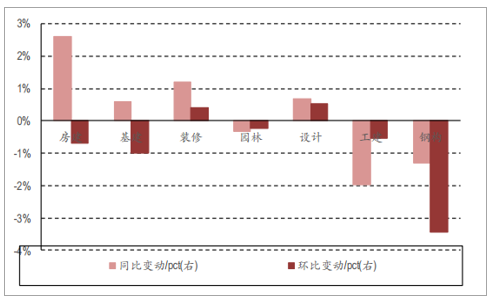

房建基建受上游材料價格影響較小,鋼構企業毛利率下滑明顯:行業盈利能力總體持穩,房建、基建、裝修、設計的毛利率水平有所提升,園林、工業建筑以及鋼結構板塊毛利率有所下降。從上游行業的角度來看,我們認為鋼構企業毛利率下滑的主要原因是鋼材價格上漲擠壓了行業利潤空間,鋼構企業直接受到沖擊;同時鋼構行業技術授權業務數量減少也是導致行業毛利率結構性下滑的原因。房建與基建板塊同樣面臨著上游原材料價格上漲的問題,我們認為房建基建的主要上市公司為建筑大央企,上下游議價能力較強,多數合同為開口合同,因此受到上游沖擊相對較小,毛利率相對穩定。

細分行業現金流變化情況

數據來源:公開資料整理

細分行業毛利率變化情況

數據來源:公開資料整理

園林與設計板塊負債率提升,行業集中度有變:行業集中度全年變化不大,園林企業和設計行業有所變動。基建、房建等板塊主要的企業為建筑大央企,市場占有率已經很高,行業競爭格局定型。園林行業受今年行業資金遭遇瓶頸,行業龍頭融資渠道更廣,存活空間更大,行業集中度上升;受此影響,園林板塊行業負債率有明顯提升。而設計行業由于近年上市企業增多,企業均處于擴張發展期,因此設計板塊2018年以來有分散的趨勢;同樣由于新上市擴張,設計板塊2018年以來負債率有較明顯提升。

細分行業集中度變化情況

數據來源:公開資料整理

細分行業負債率變化情況

數據來源:公開資料整理

3行業經營現狀

中長期信貸仍未見改善,未來地方政府有更多融資需求,資金面有望企穩回暖:從行業數據來看,建筑行業新簽訂單以及行業產值當前依然處于下行周期。基建補短板政策底從7月份出現以來,訂單儲備增加,批復到落地需要一到兩個季度的時間。三季度訂單數據并未見好轉。

行業三季度訂單尚未回暖

數據來源:公開資料整理

從業人員增速依然下降

數據來源:公開資料整理

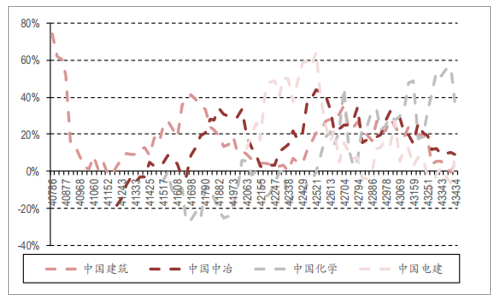

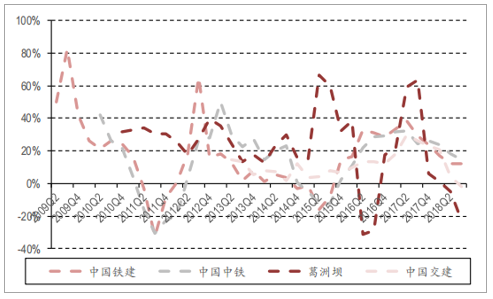

建筑大央企訂單情況反映行業需求分化趨勢:從中國交建、中國中鐵、中國鐵建、葛洲壩四大基建央企三季度訂單來看,同樣未見明顯好轉。但是從中國建筑、中國電建、中國化學、中國中冶四大建筑央企月度訂單可以發現,中建與中電建11月份新簽訂單有小幅提升;中化與中冶新簽訂單有所下降。這表明石化、鋼鐵等上游企業受大宗商品價格回落影響,當前固定資產投資需求已經開始減少;而電力等基礎設施建設領域固定資產投資需求有所復蘇。

中建中電建訂單有所提升

數據來源:公開資料整理

大基建三季度訂單尚未回暖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國建筑涂料行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告

《2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告》共十五章,包括中國建筑業發展存在的問題及對策,2026-2032年中國建筑業發展前景及趨勢,2026-2032年中國建筑業投資策略探討等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢