一、己二酸/環己酮產業鏈概況

傳統上,是用純苯,經過環己烷中間體(環己烷法)生產己二酸/環己酮;而近年,發展一種新的工業路線,用純苯,經過中間體環己烯-環己醇(環己醇法)生產己二酸/環己酮。

這兩種工藝技術制備己二酸/環己酮均以苯和氫氣作為主要原料。其中環己烷法中只有75%-80%的原料苯轉化成環己酮,剩余的苯則在環己烷氧化過程中生成一定數量的副產物,這些副產物難以回收,最后被用堿加以中和后再進行焚燒處理。而新的環己醇法可以將99.5%轉化為環己酮和環己烷,其中環己酮的量可達到80%以上,并且消耗的氫和堿均比環己烷法少了很多。新工藝的成本優勢和環保優勢明顯。

己二酸是脂肪族二元酸中最有應用價值的二元酸,能夠發生成鹽反應、酯化反應、酰胺化反應等,并能與二元胺或二元醇縮聚成高分子聚合物等,是一種重要的基礎化工產品,是生產尼龍66纖維和尼龍66樹脂、聚氨酯和增塑劑的主要原料。

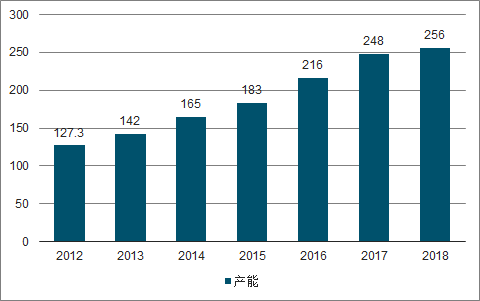

2018年,國內已二酸產能257萬噸,產量150萬噸,平均開工率58%左右,名義產能處于過剩狀態。

二、上游

隨著工藝路線不同,己二酸的原材料略有差異,主要是純苯、氫氣、硝酸;一般傳統環己烷法工藝生產一噸己二酸單耗在0.75噸純苯、700立方米氫氣以及0.93噸硝酸。一般氫氣和硝酸均為配套自制,純苯占己二酸原料成本約60%。

苯是石化工業的重要化工原料之一。世界上98%的苯都是作為副產物生產的,譬如汽油、乙烯、對二甲苯或煤煉焦生產的副產物;剩余2%通過烷基芳烴脫烷基裝置生產。

2017年,全球苯產能為6300萬噸/年,同比增長1.5%左右,全球平均開工率為74%。2017年中國純苯總產能為1526萬噸/年,占全球產能的24%。全國有近百家生產企業,產能前二十家生產企業的產能在10萬噸/年以上,其他企業產能都在10萬噸/年以下。中石化產能為452萬噸/年,中石油產能為265萬噸/年,中海油產能為61萬噸/年。

2018年中國純苯產量為827萬噸,同比增長4.7%,2018年中國共進口257萬噸純苯,出口4萬噸。2018年中國純苯表觀消費量約1080萬噸,預計未來幾年需求量年均增速為5%左右。

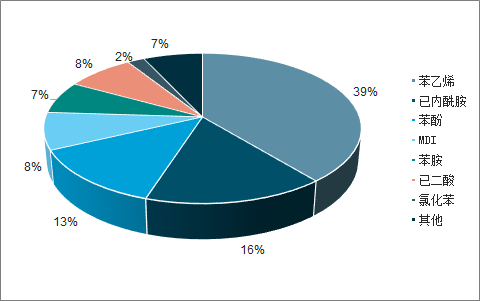

中國純苯下游需求估計

數據來源:公開資料整理

目前中國苯消費結構大致為:苯乙烯39%、己內酰胺消費16%、苯酚約13%,己二酸消費占比8%;未來幾年,恒力石化、浙江石化、中科合資煉廠、中化泉州、寧波中金、福建古雷等項目的投產將新增大量苯產能,預計產能年均增長7.4%,2022年全國純苯總產能將達到2075萬噸/年。

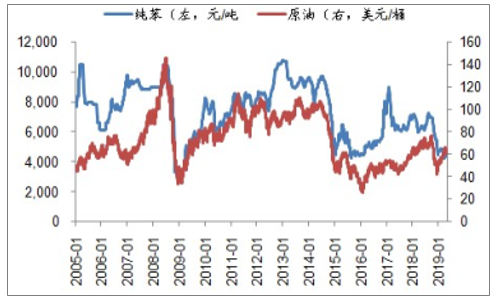

當前,純苯價格處于歷史較低位置,4510元/噸,僅高于2008年最低點。從加工費來看,純苯目前完全不掙錢,在原油價格穩定的情況下,再繼續下跌的空間不大。

長期看純苯與原油關聯度高

數據來源:公開資料整理

三、下游

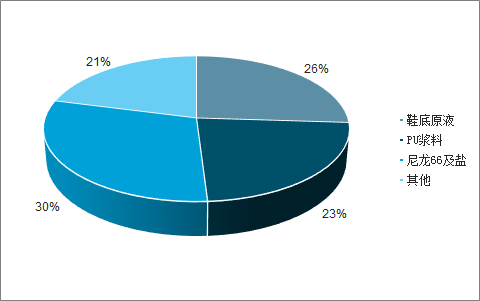

從已二酸的需求結構看,我國鞋底原液約占總需求的26%,PU漿料行業約占23%,尼龍66及鹽約占30%,其他為21%。發達國家有60%的AA用于尼龍,只有23%用于聚氨酯。

己二酸下游需求結構

數據來源:公開資料整理

1、 鞋底原液

據調查數據顯示,PU鞋底市場規模預計在2018年達到45.5億美元,預計到2023年達到57.9億美元,復合年增長率為4.9%。據數據統計,2016年國內鞋底原液廠家總計20家左右,其總產量50萬噸左右,PU鞋底原液可分為聚酯型和聚醚型,其中聚酯型與聚醚型的比例大概在9:1,需要用到己二酸的為聚酯型鞋底原液。

聚氨酯鞋底原液是一種微孔彈性體,實際上是一種泡沫與彈性體的混合物。一般來說,聚氨酯鞋底原液是雙組分(或三組分),A組分是端羥基聚酯多元醇、水、硅油、可能有二元醇擴鏈劑的混合物。B組分是末端為—NCO的預聚集物,(C組分是催化劑)。

其中,聚酯多元醇是由二元酸(一般為己二酸)與二元醇或三元醇經酯化、縮聚而成。己二酸是其中最主要的成分之一。

鞋底原液企業主要分布在浙江、福建、廣東、江蘇、山東等地,由于近年國內鞋底原液產能過剩嚴重,下游需求增量有限,出口也僅在少數企業如浙江華峰、旭川、禾欣等,出口量在8萬噸左右。整體行業開工率偏低,隨著原料價格高漲,競爭日益激烈,國內產能越來越集中。大型企業相對平穩,行業訂單也逐步向大企業集中,而小型企業因行業競爭以及環保壓力而面臨淘汰的危機。2015年率捷統計數據顯示,華峰是國內鞋底原液最大的生產廠家,其市場份額將近50%左右,而華峰、旭川化學、浙江恒泰源、無錫雙象、華大化學等前五家的量超過總產量的83%。

聚酯型鞋底原液中己二酸占比約39%;純MDI占比約31%,多元醇占比約30%,即50萬噸的鞋底原液需求己二酸約19.5萬噸。由于制鞋廠的進一步向東南亞遷移,國內鞋底原液市場持平或者略有減少。2018年,國內鞋產量累計同比下滑1%。

皮革鞋靴產量同比

數據來源:公開資料整理

2、 PU漿料

漿料市場的下游行業主要是人造革和合成革行業。2018年全國PU漿料產能約為396.5萬噸,全年開工率維持在45%。截止到2018年底,中國大陸共有PU漿料生產廠家60多家,大部分集中在浙江溫州和福建泉州地區。其中旭川集團和華峰集團目前是中國最大的PU漿料生產商。國內PU漿料從2012年開始逐步進行整合,產能產量向幾個大型企業集中,2018年前十名的企業總產量在247萬噸,占據了國內市場約62%的份額。預計在2019年,隨著華峰集團在浙江溫州產能50萬噸/年的工廠投產,以及旭川化學于2018年位于江蘇蘇州的二期28萬噸/年聚氨酯擴建,市場集中度會大大提升。

2018年中國大陸PU漿料的產量為185萬噸(包括干法、濕法和超纖)。隨著國家環保法規的加強,《重點行業揮發性有機物削減行動計劃》實施期為2016-2018年,近三年國內漿料增速維持負增長態勢,2018相比于2017年190萬噸出現了2.63%的負增長。按照20%質量估計,漿料行業2018年己二酸需求量約37萬噸。

塑料人造革、合成革累計產量同比

數據來源:公開資料整理

3、 尼龍66鹽

尼龍作為一種重要的高分子材料,自產生以來廣泛應用于服裝、汽車、國防、航天等多個領域。國內尼龍市場中尼龍6和尼龍66占主導地位。2017年,全球尼龍66聚合物的總產能約為380萬噸,產量為320萬噸,其中約有3/4在歐美市場,約有1/4的產能在亞洲市場。

在尼龍66市場上,英威達、巴斯夫等公司的產能居前5位,占據了全球尼龍66聚合物80%以上的市場份額,行業集中度高。尼龍66主要生產商有英威達、杜邦、首諾、羅地亞、巴斯夫、蘭蒂奇、旭化成等。其中,生產規模最大的英威達公司約占全球尼龍66聚合物產能的40%,而產能前5位的公司占據全球80%以上的市場份額,行業前三強———美國英威達、法國羅地亞、美國首諾公司占據著全球壟斷地位。主要原料之一己二腈的先進生產技術目前被英威達、羅地亞等公司所控制。

2017年,我國尼龍66總產能40萬噸,占全球產能的10%左右,產量28.3萬噸,國內尼龍切片表觀消費量47.8萬噸;生產一噸尼龍66鹽需要約0.65噸己二酸(以及另外的0.52噸己二胺),據此估計,國內尼龍66需求的己二酸約18.4萬噸。

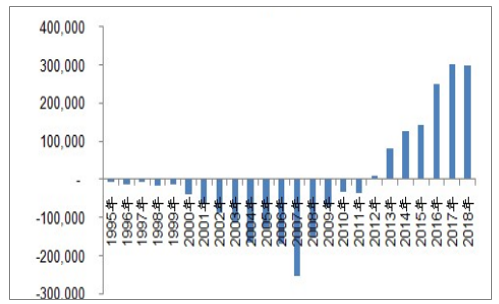

4、 己二酸的出口

我國從2012年起,成為凈出口國,2017-2018年均凈出口30萬噸己二酸及其鹽和酯;2019年以來,1-3月份累計凈出口8.68萬噸,2018年同期出口6.53萬噸,凈出口同比增長33%。

己二酸及其鹽和酯凈出口

數據來源:公開資料整理

四、環己酮上游

環己酮上游與己二酸上游一樣,構成略有差別,傳統環己酮工藝路線的成本構成,純苯占比53%;動力蒸汽占比27%,氫氣成本占比10%;單耗分別約1.02噸純苯、7.45噸蒸汽、0.075噸氫氣;少部分環己酮的生產工藝為苯酚加氫。

純苯基本為大宗商品,價格差距不大,各廠家成本差異主要的就在動力蒸汽、氫氣以及收率、副產的影響上。

傳統環己酮工藝路線的成本構成

數據來源:公開資料整理

五、環己酮下游

絕大部分環己酮生產企業是為其內部己內酰胺或己二酸生產裝置提供原料或中間產品,如,遼陽石化、華魯恒升、陽煤豐喜等主要用于生產己二酸,而巴陵恒逸、陽煤太化新材料、蘭華科創、山西潞寶等則主要用于生產己內酰胺,山東海力兩者皆有。未配套下游裝置商品環己酮主要外銷的生產企業有石家莊焦化集團有限責任公司、山東中聯化學有限公司、中國石化集團南京化學工業有限公司等。

1、己內酰胺

我國環己酮產業主要是伴隨著己內酰胺產業發展而興起的,己內酰胺也是國內環己酮的第一大消費領域,生產1噸己內酰胺消耗約0.9噸環己酮。

2015年我國己內酰胺消費環己酮約160.4萬噸,占環己酮總消費量的56.8%;2018年,國內己內酰胺產量284萬噸,需求環己酮約255萬噸。己內酰胺亞洲地區的消費量約占世界總消費量的65.0%。

我國己內酰胺下游分布

數據來源:公開資料整理

國內己內酰胺產量及進口量

數據來源:公開資料整理

我國己內酰胺2018年新增產能12萬噸/年,總產能達到379萬噸/年;產量284萬噸,產能利用率75%,較上年提高9個百分點。受人民幣貶值影響,已內酰胺下游企業新增產能遠高于己內酰胺新增產能,主要下游產品錦綸紡絲出口量較上年增長明顯需求支撐明顯。

2019年國內己內酰胺新增產能為123萬噸/年,增幅達32.88%。江蘇海力、福建永榮、福建申遠和河南神馬等企業有幾套大型己內酰胺裝置將集中投產,巴陵恒逸、內蒙古慶華、湖北三寧廠家仍有3套10萬噸新裝置將投產,蘭花科創3萬噸/年的脫瓶頸擴能項目,初步預計2019年投產。若裝置全部完成投產,至年底,國內己內酰胺產能將達477萬噸/年。

我國己內酰胺消費領域,以民用紡絲、薄膜和工程塑料、簾子布等下游消費為主,但下游消費占比出現較大變化。民用紡絲占比小幅下降,占比由2012年的60%下降到了2017年的約52%,而薄膜和工程塑料占比則由2012年的18%增加到了2017年的約23%,2017年尼龍6簾子布的消費量約占17%,其他約占8%。隨著我國經濟的穩定發展,紡織、汽車、電子、交通等行業對PA6的需求也在不斷提高,使得近年來PA6聚合裝置保持積極擴張的態勢,這將加大對己內酰胺需求量的不斷增加。

我國錦綸纖維產量增速,過去五年(2012-2018年)平均增速10%,雖然近兩年有所下滑,但仍保持在6%以上。

2、己二酸

傳統的己二酸生產工藝路線上,需要環己酮,按生產1噸己二酸消耗0.776噸環己酮計,2015年我國己二酸消費環己酮約88.3萬噸,占環己酮總消費量的31.3%。隨著環己醇法己二酸的大規模占領市場,預計己二酸對環己酮的需求會持續下滑。

3、酮醛樹脂

酮醛樹脂又稱醛酮樹脂或者聚酮樹脂,一般由環己酮和甲醛在堿催化劑作用下經縮合反應制得。酮醛樹脂具有硬度高、耐候性及抗氧性良好等特點,廣泛用于油性樹脂、醇酸樹脂、丙烯酸樹脂和環氧樹脂等漆種,還可用于油墨、珠筆油的分散劑和光亮劑。

2015千噸年我國酮醛樹脂的產量約為7千噸,生產企業主要分布在山東和湖南岳陽地區,其中湖南岳陽云溪工業園區內的岳陽市英泰合成材料有限公司等企業合計產能約為8.5千噸,占全國總產能的63%,是國內最大的酮醛樹脂生產基地。按生產1噸酮醛樹脂消耗環己酮0..77噸算,2015年我國酮醛樹脂約消耗環己酮5.4千噸。

4、鄰苯基苯酚

鄰苯基苯酚是重要的精細化工產品和有機中間體,廣泛應用于藥物合成、殺菌防腐、印染助劑以及高分子材料的穩定劑和阻燃劑等領域。2015年底,我國鄰苯基苯酚生產能力達到25千噸/年,主要生產企業為鹽城華業藥業化工有限公司、山東新港化工有限公司、山東東營遠大化工有限公司、濟南宇東科技有限公司。

5、其他應用領域

除了己內酰胺、己二酸等酰胺用途外,環己酮也是一種重要的有機溶劑,具有溶解力強、低毒性及價格低廉等特點,廣泛應用在各種涂料、樹脂溶劑和稀釋劑及感光材料等領域。2015年國內溶劑用環己酮消費量為230千噸,占環己酮總消費量的8%。

六、己二酸生產工藝

己二酸的合成方法包括環己烷法、環己醇法、環己烯法、丁二烯法以及生物氧化法。環己烷法和環己醇法是目前生產己二酸最主要的兩種方法。

1、 環己烷法

該工藝較成熟,是世界上大多數生產己二酸廠家采用的主要工藝方法,但由于原料除精苯外還涉及氫氣、硝酸等。工藝流程長,一次性資金投入大,副產物較多,并存在工業“三廢”污染,產品收率不高等缺點。環己烷法的中間產品是環己醇和環己酮的混合物。

2、 環己醇法

環己醇合成路徑原料消耗100%相對更少,碳收率接,是一條省資源、流程短、節能高效的工藝路線。環己醇合成己二酸工藝由日本旭化成公司首先開發應用,其工藝過程為:苯與氫氣在釕基催化劑作用下發生苯部分加氫反應生產環己烯,環己烯在分子篩催化作用下與水發生水合反應生成環己醇,最后以硝酸氧化環己醇制備己二酸。

環己醇工藝主要的優勢是在純苯消耗略有增加的情況下,使氫氣和硝酸的消耗大為降低,同時“三廢”排放也在大幅度下降。

全球看,有162萬噸產能為環己醇法,占全球484萬噸產能比例為33%左右,占全球需求比例的約50%;且環己醇法的生產路線大部分在中國,而其中華峰又是領頭羊。

七、環己酮生產工藝

目前,環己酮一共3種工藝,按原料分,環己酮生產有苯法和苯酚法之分,而苯法又有環己烷法和環己醇法之分。目前主要用環己烷氧化化和環己醇脫氧法。環己烷氧化法占主流。

環己烷氧化工藝為國內外己二酸主流生產工藝,國內廠家除唐山中浩和海力集團等部分環己酮裝置外,全部采用此工藝,但該工藝存在著收率低、副產物多、三廢排放量大、安全要求高等問題,以10萬噸級規模的石油苯原材,來對兩種工藝的原料消耗、副產等加以對比分析。

環己烷法/環己醇法主要物料消耗對比

序號 | 原料消耗 | 單位 | 環己烷法 | 環己醇法 |

1 | 苯 | t/t環己酮 | 1.029 | 1.067 |

2 | 氫氣 | Nm3/t環己酮 | 845.6 | 479.8 |

3 | 空氣 | t/t環己酮 | 1.7085 | 0 |

4 | 堿液 | t/t環己酮 | 0.5755 | 0 |

5 | 脫鹽水 | t/t環己酮 | 0 | 0.1805 |

數據來源:公開資料整理

其中環己烷法中只有75%-80%的原料苯轉化成環己酮,剩余的苯則在環己烷氧化過程中生成一定數量的副產物,這些副產物難以回收,最后被用堿加以中和后再進行焚燒處理。其中燃氣年耗量1600萬m3,年耗堿量為1.5萬噸。

而環己醇法可以將99.5%轉化為環己酮和環己烷,其中環己酮的量可達到80%以上,并且消耗的氫和堿均比環己烷法少了很多。

環己烷法/環己醇成主要產品組成

序號 | 產品組成 | 單位 | 環己烷法 | 環己醇法 |

1 | 環己酮 | t/t環己酮 | 1 | 1 |

2 | 環己烷 | t/t環己酮 | 0 | 0.259 |

3 | 輕油 | t/t環己酮 | 0.039 | 0.0036 |

4 | 重油 | t/t環己酮 | 0.053 | 0.0092 |

5 | 燃料油 | t/t環己酮 | 0 | 0.0176 |

數據來源:公開資料整理

由于環己烷法采用的是氣相加氫,因而能耗量比較大,并且其氧化過程產生的大量不可回收的副產物在焚燒處理中,還會耗掉一定量的天燃氣。而環己醇法是在液相中進行加氫及水合反應,因而消耗能源較低,并且除卻消耗較高的蒸汽之外,新鮮水、電、天然氣耗量均比環己烷法要少。

新的環己醇工藝路線下,成本節約在2000元/噸,其中副產回收節約1400元/噸,氫氣和液堿消耗節省1000元/噸,但是催化劑消耗略多。

八、己二酸產能產量

從全球來看,己二酸產能擴張速度遠遠快于下游的增長速度,己二酸總體已供大于求,在目前全球的己二酸供應商中,共有19個廠家較具規模,海外主要產能集中在巴斯夫、英威達、奧升德等大廠手中,全球產能468.5萬噸,但是真正對全球市場構成較大影響的并不多。

我國己二酸產能的增加速度遠超過下游需求的增長速度,國內供應商因產能過剩而面臨激烈的市場競爭。最新統計的產能約272萬噸,但是有部分裝置長期停車,比如山東洪業2套裝置產能共計14萬噸/年長期停車中,暫無重啟計劃;山東海力名義產能22.5萬噸,僅一套7.5萬噸/年裝置正常運行。

2012-2018年中國己二酸產能

數據來源:公開資料整理

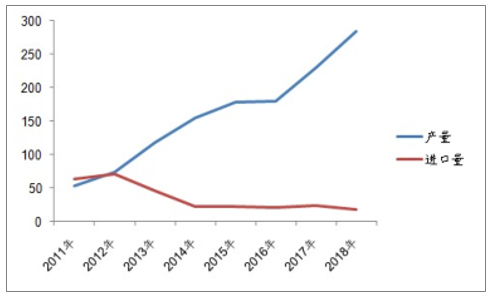

2012-2018年中國己二酸進出口趨勢

數據來源:公開資料整理

2019年后新增及規劃己二酸產能約84萬噸:神馬尼龍科技二期7.5萬噸/年裝置試車中;重慶華峰五期,25.5萬噸/年,預計2020年中投產;以及規劃的重慶華峰六期,25.5萬噸;華魯恒升,建設16.66萬噸/年己二酸生產裝置,預計2021年投產;如果規劃產能完全實現,中國己二酸2021年后產能340萬噸,產量將會達到230萬噸以上,僅靠國內的需求增長預計難以消化,預計將會對海外產能以及國內高成本企業產生較大壓力。

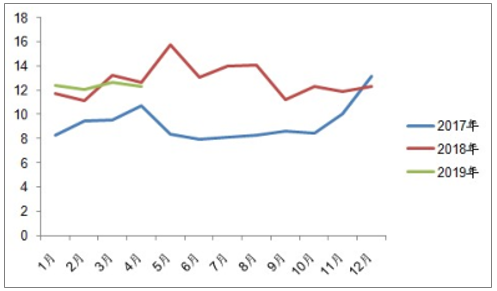

己二酸月度國內產量(萬噸)

數據來源:公開資料整理

己二酸價格與純苯價格

數據來源:公開資料整理

九、環己酮產能產量

當前我國環己酮產能約381萬噸,綜合開工率約73%;主要是山東洪業6萬噸停車、華魯10萬噸氧化法環己酮裝置停車、江蘇大豐50萬噸停車;從開工率看,環己酮的開工率遠高于己二酸裝置。

據調查數據統計,2018年,環己酮產量約245萬噸左右;如果我們按照己內酰胺倒推需求及溶劑等其他需求合計的話,環己酮2018年需求估計在300萬噸左右。

目前環己烷法環己酮的產能大約有168萬噸,月產量10萬噸左右;對于生產工藝相對落后,且無上下游配套的環己酮企業,面臨著較大的生存壓力。

相關報告:智研咨詢發布的《2019-2025年中國己二酸行業市場競爭現狀及未來發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)